Ответы к экзамену по ЦО (УГАТУ)

Подождите немного. Документ загружается.

1.Система цен и виды цен

Система цен – это совокупность видов цен действующих на рынке и взаимосвязанных между

собой. Система цен в РФ включает в себя следующие виды цен:

1.Оптовая

2.Отпускная

3.Розничная

4.Закупочная

5.Тарифы на услуги

Цена – денежное выражение стоимости товаров (оказание выполненных работ, услуг). Оптовые

цены – цены, по которым реализуются крупная партия продукции предприятий. Розничные цены – цены

по которым товар реализуется в сети розничной торговли.

ВИДЫ ЦЕН

1. В зависимости от государственного воздействия, регулирования, степени конкуренции

на рынке различают следующие виды цен: свободные (рыночные) и регулируемые. Свободные цены

(рыночные цены) - это цены, устанавливаемые производителями продукции и услуг на основе спроса и

предложения на данном рынке. Регулируемые цены - это цены, устанавливаемые соответствующими

органами управления: Президентом РФ, правительством РФ, Федеральными органами исполнительной

власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, или цены,

в отношении которых перечисленные органы власти и управления устанавливают какие-либо

ограничивающие их уровень условия.

2. По способу установления, фиксации различают: твердые, подвижные, скользящие

цены. Эти виды цен устанавливаются в договоре, контракте. Твердые цены называют еще постоянными.

Это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение

всего срока поставки продукции по данному договору, соглашению, контракту. Скользящая цена - это

цена, исчисляемая в момент исполнения договора путем пересмотра первоначальной договорной цены с

учетом изменений в издержках производства, за период времени, необходимый для изготовления

продукции. Подвижная цена - такая цена, когда в договоре предусмотрено, что цена, фиксированная в

момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения

договора рыночная цена изменится

3. По способу получения информации об уровне цены различают публикуемые и

расчетные цены. На эти виды цен ориентируются поставщики продукции и покупатели при

определении уровня цены в договоре или контракте. Публикуемые цены - это цены, сообщаемые в

специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные и

прейскурантные цены, биржевые котировки, цены аукционов, торгов. Расчетная цена применяется в

договорах, контрактах на нестандартное оборудование, производимое обычно по индивидуальным

заказам. Цены на такое оборудование рассчитываются и обосновываются поставщиком для каждого

конкретного заказа с учетом технических и коммерческих условий данного заказа, а в некоторых

случаях окончательно устанавливаются лишь после в исполнения заказа.

4. С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены.

Постоянная цена - цена, срок действия которой заранее не определен.

Сезонная цена - цена, срок действия которой определен периодом времени.

Ступенчатая цена - ряд последовательно снижающихся цен на продукцию в

заранее обусловленные моменты времени по предварительно определенной

шкале.

Система цен, их классификация.

Система цен – единая, упорядоченная совокупность различных видов цен, обслуживающих и

регулирующих экономические взаимоотношения участников рынка. Изменение уровня, структуры и

динамики одного вида цен влечет за собой изменение других видов цен. Систему цен принято

подразделять на условные блоки:

1. Оптовые цены – цены, по которым реализуются крупная партия продукции предприятий.

Оптовые цены бывают:

Трансфертная цена – цена, по которой реализуется продукция при ее передаче от одного

подразделения другому в пределах одного предприятия.

Закупочные цены (фиксированные и сезонные)– оптовые цены, по которым происходит

реализация сельскохозяйственной продукции.

Биржевая цена – цена, формирующаяся на основе биржевых котировок, надбавок, скидок.

2. Розничные цены – цены, по которым товар реализуется в сети розничной торговли. Розничные

цены имеют две разновидности:

Аукционная цена – цена товаров, проданных на аукционе;

Продажная цена – цена, установленная на товар при продаже его на свободном рынке.

3. Цены на строительную продукцию:

Сметная стоимость строительства – отражает уровень предельных затрат на строительство

объектов.

Прейскурантная цена – средняя стоимость единицы продукции объекта строительства.

Договорная цена – цена, которая устанавливается по согласованию между заказчиком и

подрядчиком строительства.

4. Тарифные услуги транспорта – плата за перемещение груза и пассажиров: тарифы авиационного,

железнодорожного, морского, автомобильного, речного транспорта.

5. Мировые цены (цена экспорта, цена импорта) – цены обслуживающие международный рынок в

целом.

6. Тарифы на услуги, оказываемые населению – тарифы на услуги коммунального хозяйства,

телефонной сети, бытовые услуги, медобслуживание и др.

2.Структура цены

В состав оптовой цены промышленности включается оптовая цена предприятия, скидка или

наценка, в которую входят издержки и прибыль, акцизы, НДС. Разновидностью оптовой цены

промышленности является цена биржевого товара (или биржевых сделок). Эта цена формируется на

базе биржевой котировки надбавок и скидок к ним в зависимости от качества товаров, расстояния,

места поставки, предусмотренного биржевым контрактом. Структура оптовой цены – это элементы

оптовой цены, составляющие в сумме ее размеры: себестоимость производства, прибыль

производителя, акциз, наценка сбытовая оптовая.

Закупочные цены (фиксированные и сезонные) – оптовые цены, по которым происходит реализация

сельскохозяйственной продукции. Биржевая цена – цена, формирующаяся на основе биржевых

котировок, надбавок, скидок.

Состав розничной цены характеризуется следующими экономическими элементами, ее

образующими: оптовой ценой промышленности, НДС, торговая надбавка или торговая скидка, а также

налог с продаж. Структура розничной цены - это есть соотношение отдельных элементов цены

выраженная в процентах или удельный вес этих элементов в цене товаров.

Торговая надбавка состоит из издержек торговых организаций и прибыли для продолжения их

деятельности. Торговая надбавка устанавливается предприятиями розничной торговли в процентах к

ценам приобретения товаров (с НДС).

3.Типы ценообразования

В современном мире сосуществуют различные типы (системы) ценообразования. Основные из них

представлены на схеме.

Были и существуют сделки, в которых не учитывают затраты труда. Даже в самой развитой

торговле рекламная передача доли товара происходит бесплатно (например, раздача мыла для того,

чтобы сделать людей покупателями). Обычно учитывают издержки, но принципиально новым типом

учета является определение альтернативных издержек.

СВОБОДНЫЕ цены устанавливаются объективно на рынке в результате конкуренции

самостоятельно - субъектами рынка. Это исторически исходная и сегодня базовая форма

ценообразования. В таком случае цены детерминированы многими законами рынка, которые были

рассмотрены: спросом и предложением, стоимостью и т.п. Они могут быть устойчивыми, т.е.

существовать длительное время на неизменном уровне.

ФИКСИРОВАННЫЕ ЦЕНЫ назначают (их называют также «назначаемые цены»). Они могут

быть постоянными или устанавливаться на определенный период времени. Период может быть

ограничен, например, сезоном года. Этот тип цен является главным, и его необходимо конкретнее

рассмотреть с помощью систематики цен. Это практика монопольного ценообразования. Различие этих

цен идет по степени силы или монопольной власти. Обособляют полтора десятка стратегий

ценообразования: географический принцип (разные цены в разных регионах), единые цены у

потребителя, единые цены у производителя, зональные цены (чем дальше зона от производителя, тем

дороже) и т.п.

Стратегия ценообразования - выбор возможной динамики цены, соответствующей интересам

конкретного предприятия. Гетерогенность рынка в современном мире объясняет и различные типы

стратегии ценообразования. Для кого-то главное - выжить и он довольствуется минимальными

условиями при реализации своих товаров. Другие проводят политику завоевания рынка. Есть и те, кого

устраивает только получение сверхприбыли - «снять сливки». Целью стратегии может быть

уменьшение вероятности появления конкурентов на рынке. Монополии используют разные стратегии

ценообразования в зависимости от обстоятельств.

Лимитирующее ценообразование - стратегия ценообразования, при которой господствующая на

рынке фирма устанавливает цену на уровне меньше того, который дает возможность получать

краткосрочную прибыль.

Сначала продают по ценам, которые существуют на рынке. В таком случае не учитывают своих

затрат труда вообще. Одни идут от спроса или «восприятия покупателей», другие - от издержек.

При установлении цен стремятся обеспечить безубыточность и получение прибыли. В связи с этим

обычно ориентируются на издержки производства. При этом могут заранее устанавливать

справедливую для себя норму прибыли, например 15-20% (подход “Дженерал Моторз”). Учитывают

текущие цены или цены конкурентов. Этот фактор может быть главным. В таком случае доля прибыли

существенно отклоняется от предпочтительной нормы. При определенных условиях главным

оказывается восприятие цен покупателями - устанавливают такие цены, по которым покупатели берут

товар ввиду всех факторов конъюнктуры рынка.

ПЛАНОВЫЕ ЦЕНЫ - высшая форма постоянных цен. Они возникают в условиях микромаркета

и представляют "ценовую вертикаль" от «производителя до розницы». Их можно рассмотреть на

примере советской системы ценообразования.

В СССР предприятия реализовали свою продукцию по различным каналам. Обычно существовало

три типа канала реализации товаров. Непосредственная торговля производителей и потребителей

товаров. В таком случае цены, как правило, были договорными. Более развитая форма торговли

включала посредников, которые обеспечивали реализацию товаров. В таком случае в цены включали

издержки и прибыль оптовых предприятий. Товары народного потребления шли через розничную

торговлю. Соответственно формировались и цены на товары, которые учитывали расходы и прибыль

магазинов. Все это происходило на основе тщательно разработанной системы наценок и скидок,

налогов и т.п., что не исключало многих противоречий и просто ошибок в ценообразовании.

Оптовая цена предприятий включает себестоимость и прибыль, возникающую свободно или

устанавливаемую нормативно. Такие цены имеют место в непосредственной торговле предприятий с

потребителями. Ранее эти цены составляли 50% от всех цен. Одновременно, эти цены - основа для всей

системы цен промышленности. По этим ценам предприятия продают свои товары оптовой торговле и

тем самым данные цены становятся основой оптовой цены промышленности. Оптовые предприятия

устанавливают наценку на товары для покрытия своих расходов и образования своей прибыли.

Разновидностью этой цены является оптовая цена промышленности с налогом. Налог идет в бюджет

государства. Розничные цены возникают на основе оптовых цен промышленности и наценки торговых

предприятий. Розничные цены называют: цены, такса, тарифы, штрафы, заработная плата.

4.Функции цены

Функции цены отражают ее экономическую сущность, предназначение, роль в хозяйственной

жизни, а также взаимоотношения с другими экономическими категориями и явлениями.

Учетная функция, или функция учета и измерения затрат общественного труда, определяется

сущностью цены как денежного выражения стоимости. В конечном счете, цена отражает не только

величину совокупных издержек производства и обращения товаров, но и размер прибыли

В учетной функции цена служит средством исчисления всех стоимостных показателей:

1) количественные показатели: ВВП; национальный доход; объем капитальных вложений; объем

товарооборота; объем продукции фирм, предприятий и отраслей и др.;

2) качественные показатели: рентабельность; производительность труда; фондоотдача и т.д.

Стимулирующая функция цены выражается в поощрительном или сдерживающем ее воздействии

на производство и потребление различных товаров. Цена оказывает стимулирующее влияние на

производителя через величину заключенной в ней прибыли.

Стимулирующая функция цены усиливает функцию сбалансирования спроса и предложения,

способствуя увеличению производства товаров, пользующихся спросом.

Распределительная функция цены связана с отклонением цены от стоимости под воздействием

рыночных факторов. Эта функция состоит в том, что цены участвуют в распределении и

перераспределении национального дохода (чистого дохода) между отраслями экономики,

государственным и другими ее секторами, различными формами собственности, регионами, фондами

накопления и потребления, социальными группами населения.

Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется

связь между производством и потреблением, предложением и спросом. Цена сигнализирует о

диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению.

Функция цены как средства рационального размещения производства проявляется в том, что с

помощью механизма цен происходит перелив капиталов в сектора экономики и виды производств с

более высокой нормой прибыли.

5, 9.Равновесная рыночная цена.

При нормальных рыночных отношениях спрос (означает платежеспособность населения, т.е.

желание и финансовую возможность потребителя приобрести товары или пользоваться услугами в

определенное время и в определенном месте) и предложение (количество конкретных товаров, которое

продавцы готовы поставить покупателю в определенное время и в определенном месте) должны

уравновешиваться. Цена, при которой объем спроса равен объему предложения, называется

равновесной ценой. Она формируется вследствие равновесия спроса и предложения и по ней товары

будут обмениваться на деньги. Равновесие спроса и предложения отражает компромисс между

покупателем и продавцом, реализующийся во взаимном согласии совершить сделку купли продажи.

Графически это отображается путем совмещения кривых спроса и предложения. Состояние равновесия

никогда не бывает постоянным, оно меняется под влиянием различных факторов, обусловленных

спросом и предложением, при этом при соответствующем изменении цены происходит сдвиг кривых

спроса и предложения вправо или влево. Сущность равновесия спроса и предложения состоит в

определении состояния общего экономического равновесия рынка, когда товары находят своих

покупателей через механизм рыночного ценообразования. Рыночная цена есть результат конкурентного

сопоставления цен спроса и предложения при их различных объемах.

6. Затратный подход

Затратный подход объединяет группу методов ценообразования, принимающих в качестве

отправной точки фактические затраты фирмы на производство и организацию сбыта товара. В рамках

затратного подхода выделяют определённые методы расчёта цен, а сами цены, определённые таким

образом, получили название — «цены с ориентацией на издержки».

В этой группе методов расчёта цен выделяют:

Прайсинговые методы — в основе лежит принцип «издержки плюс прибыль». В качестве издержек

могут использоваться полные, усреднённые, предельные, стандартные или нормативные затраты

(полные, усреднённые, предельные затраты связаны с реальным производством; стандартные и

нормативные оторваны от производства фирмы, они приняты при нормальных условиях производства

— используются, когда нужно ограничить издержки). В качестве прибыли чаще всего берут

среднеотраслевую, если иное не определено законодательством (идёт «накидка» на издержки) — есть

товары, на которые «накидка» регулируется. Но существуют и другие методы определения прибыли —

например, целевая прибыль. Если какое-то предприятие в силу определённой ситуации на рынке может

воздействовать на цену (убедить или заставить рынок), то тогда оно может задавать прибыль (по

модели «точки безубыточности»).

Методы поэлементного расчёта цен. Когда используются эти методы, делается расчёт основных

категорий затрат (например, прямые расходы на материалы, на заработную плату), а все другие

категории затрат рассчитываются в процентах от основных показателей (выбирается показатель самый

надёжный или более жёстко связанный с объёмом производства).

Методы, основанные на установлении фиксированной цены. Эти методы используют, когда

существуют стандартные цены (например, в случае стандартной продукции — массового, поточного

производства). Работа с фиксированными ценами предусматривает возможность их изменения.

Существуют различные методы, наиболее распространённый — корректировка по скользящей шкале.

Основой для шкалы может быть, например, изменение стоимости валюты или наступление

определённого события (например, инфляция). Особенность метода заключается в том, что порядок

пересчёта должен быть отражён в договоре.

Более совершенным и более сложным является многофакторный метод ценообразования,

который учитывает целый комплекс условий, формирующих цену.

Метод прямых затрат подразумевает установление цены путем добавления к переменным

затратам определенной надбавки. При этом постоянные расходы не распределяются по отдельным

товарам, а погашаются за счет разницы между суммой цен реализации и переменными затратами на

производство продукции. Такую разницу называют маржинальной прибылью (добавленной). Функция

издержек заключается в установлении нижней границы для первоначальной цены на продукт, хотя

ценность этого продукта для потребителя определяется высшей границей установления цены на него. В

действительности переменные издержки могут при определенных условиях выступать в качестве

нижней границы цены. В случае метода прямых затрат ценообразование начинается с оценки

потенциального объема продаж по каждой предлагаемой цене. Подсчитывается сумма прямых затрат,

переменных; определяется величина наценки на единицу продукции и на весь объем прогнозируемых

продаж по предлагаемой цене, при этом вычитаются из полученных суммарных наценок постоянные

расходы и определяется прибыль при реализации продукции

7,8 Спрос и предложение как факторы ценообразования.

Под предложением мы понимаем, сколько единиц того или иного товара предлагается для продажи

по определенной цене.

Спрос означает, какое количество этого товара готовы купить люди по этой цене.

Коренное свойство спроса заключается в следующем: при неизменности всех прочих параметров

снижение цены ведет к соответствующему возрастанию спроса (“Закон спроса”).

Цена

Количество

Спрос

Каждая точка на кривой представляет конкретную цену и соответствующее количество продукта,

которое потребитель может купить по этой цене.

Предложение можно определить как шкалу, показывающую разные количества продукта, которое

производитель желает и способен произвести и предложить к продаже на рынке по каждой конкретной

цене из ряда возможных цен в течение определенного периода времени.

С повышением цен соответственно возрастает и величина предложения; со снижением цен

сокращается также и предложение (“Закон предложения”). Так как цена, с точки зрения потребителя,

выступает как сдерживающий фактор. Чем ниже ценовой барьер, тем больше потребитель станет

покупать. С другой стороны, поставщик выступает в роли получателя денег за продукт. Для него цена

представляет собой выручку за каждую единицу продукта, а поэтому она служит стимулом к тому,

чтобы производить и предлагать свой продукт к продаже на рынке.

Цена

Количество

Предложение

10. Эластичность спроса

Мера реакции одной величины на изменение другой называется эластичностью. Эластичность

показывает, на сколько процентов изменится одна переменная экономическая величина при изменении

другой на один процент. Примером может служить эластичность спроса по цене, или ценовая

эластичность спроса, которая показывает, на сколько изменится в процентном отношении величина

спроса на товар при изменении его цены на один процент.

Если обозначить цену Р, а величину спроса Q, то показатель (коэффициент) ценовой эластичности

спроса Ер равен:

P

Q

E

p

(1)

где Q — изменение величины спроса, %; Р. — изменение цены, %;

“Р” в индексе означает, что эластичность рассматривается по цене [Л1, с. 187].

Аналогично можно определить показатель эластичности по доходам или какой-то другой экономической

величине.

Показатель ценовой эластичности спроса для всех товаров является отрицательной величиной.

Действительно, если цена товара снижается — величина спроса растет, и наоборот. Однако для оценки

эластичности часто используется абсолютная величина показателя (знак “минус” опускается).

Например, снижение цены стирального порошка на 5% вызвало увеличение спроса на него на 10%.

Показатель эластичности будет равен:

2

5

10

Ep

,

2

E

p

Если абсолютная величина показателя ценовой эластичности спроса больше 1, то мы имеем дело с

относительно эластичным спросом. Иными словами, изменение цены в данном случае приведет к

большему количественному изменению величины спроса.

Если абсолютная величина показателя ценовой эластичности спроса меньше 1, то спрос относительно

неэластичен. В этом случае изменение цены повлечет за собой меньшее изменение величины спроса.

При коэффициенте эластичности равном 1 говорят о единичной эластичности. В этом случае изменение

цены приводит к такому же количественному изменению величины спроса.

Таким образом, абсолютная величина показателя ценовой эластичности спроса может изменяться от нуля

до бесконечности:

E

p

1

— спрос эластичен;

10

E

p

— спрос неэластичен;

1

E

p

— спрос с единичной эластичностью.

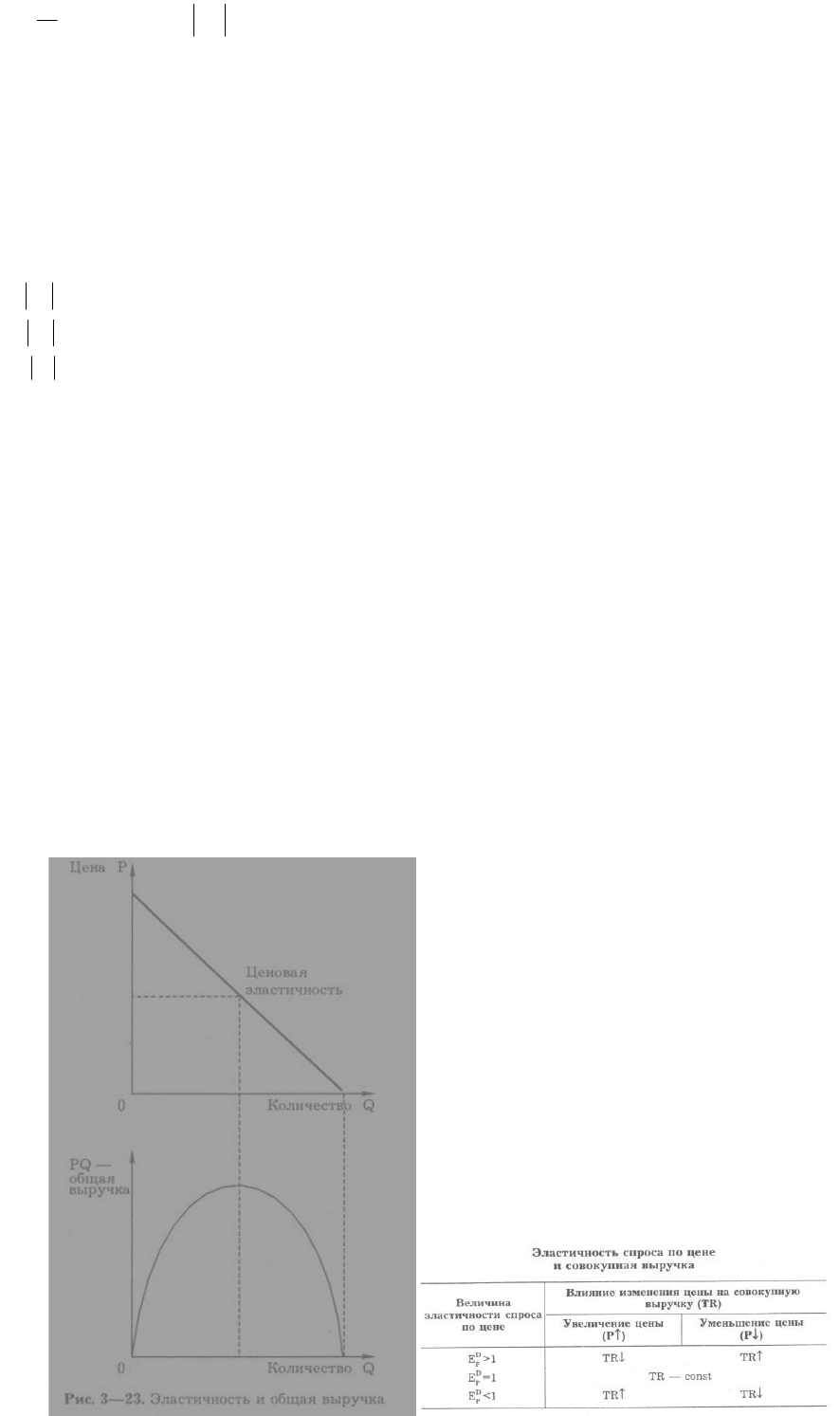

11 Оценка эластичности по показателю общей выручки

1. Эластичный спрос (Ed>1). Если спрос эластичен, уменьшение цены приведет к увеличению общей

выручки. Потому что даже при меньшей цене, уплачиваемой за единицу продукции, прирост продаж

оказывается более чем достаточным для компенсации потерь от снижения цены. Верно и обратное: при

эластичном спросе увеличение цены приведет к уменьшению общей выручки. Если спрос эластичен,

изменение цены вызывает изменение общей выручки в противоположном направлении.

2. Неэластичный спрос (Ed<1). Если спрос неэластичен, уменьшение цены приведет к уменьшению

общей выручки. Расширение продаж оказывается недостаточным для компенсации снижения выручки,

получаемой с единицы продукции, и в результате общая выручка уменьшается. Обратное утверждение

тоже верно, Если спрос неэластичен, уменьшение цены вызывает изменение общей выручки в

том же направлении.

3. Единичная эластичность (Ed=1). Увеличение или уменьшение цены оставит общую выручку

неизменной. Взаимосвязь изменения эластичности по цене и совокупной общей выручки показана на

рис.3-23. Совокупная выручка равна произведению количества проданной продукции на ее цену:

TR = P x Q, (3.5)

где TR (total revenue) - совокупная (общая) выручка (доход);

P (price) — цена;

Q (quantity) — количество.

12 Факторы, влияющие на эластичность спроса

Важным моментом, оказывающим воздействие на эластичность спроса, является наличие товаров-

заменителей. Чем больше на рынке продуктов, признанных удовлетворять одну и ту же потребность, тем

больше возможностей для покупателя отказаться от приобретения данного конкретного продукта в случае

повышения его цены, тем выше эластичность спроса на данный товар.

Например, спрос на хлеб относительно неэластичен. В то же время спрос на отдельные сорта хлеба

является относительно эластичным, так как с повышением цены, к примеру, на бородинский хлеб

покупатель может перейти на другой сорт ржаного хлеба и т.п. Спрос на сигареты, лекарства, мыло и

другие подобные продукты относительно неэластичен. Однако если рассматривать эластичность по

отношению к отдельным видам сигарет, сортам мыла и т.п., то она будет значительно выше [Л4, с. 137].

Та же закономерность применима к изделиям, выпускаемым отдельной фирмой. Если на рынке

присутствует значительное число конкурентов, выпускающих аналогичную или близкую по назначению

продукцию, то спрос на продукцию этой фирмы будет относительно эластичным. В условиях

совершенной конкуренции, когда много продавцов предлагают одинаковую продукцию, спрос на товар

каждой отдельной фирмы будет абсолютно эластичным.

Другим важным обстоятельством, влияющим на ценовую эластичность, является фактор времени. В

краткосрочном периоде спрос имеет тенденцию быть менее эластичным, чем в долгосрочном. Например,

спрос на бензин со стороны индивидуальных владельцев автомобилей относительно неэластичен, и

повышение цены, особенно в летний сезон, вряд ли сократит спрос. Однако можно предположить, что

осенью значительная часть автовладельцев поставят свои машины в гаражи, спрос на бензин снизится,

сократится его объем продаж. Кроме того, к следующему лету часть из них начнут пользоваться

пригородными электричками. Несмотря на то, что спрос на бензин относительно неэластичен в обоих

случаях, в долгосрочном периоде эластичность выше.

Такая тенденция изменения эластичности во времени объясняется тем, что с течением времени каждый

потребитель имеет возможность изменить свою потребительскую корзину, найти товары-заменители.

Различия в эластичности спроса объясняются также значимостью того или иного товара для потребителя.

Спрос на предметы первой необходимости неэластичен; спрос на товары, не играющие важной роли в

жизни потребителя, обычно эластичен. Действительно, при повышении цен мы можем отказаться от

дополнительной пары обуви, драгоценностей, мехов, но вряд ли сократим покупки хлеба, мяса и молока.

Как правило, спрос на продукты питания неэластичен, и сейчас, при снижающемся уровне жизни

населения, на их приобретение тратится все большая часть доходов средней российской семьи.

13.Перекрестная эластичность спроса

Понятие перекрестной эластичности спроса используется для определения степени влияния на величину

спроса на данный товар изменения цены другого товара. Коэффициент перекрестной эластичности — это

отношение процентного изменения спроса на товар А к процентному изменению цены товара Б:

РP

РP

QQ

QQ

РP

РP

QQ

QQ

E

ББ

ББ

AA

AA

ББ

ББ

AA

AA

C

01

01

01

01

01

01

01

01

(6)

где “с” в индексе означает перекрестную эластичность (англ. cross).

Значение коэффициента перекрестной эластичности зависит от того, какие товары рассматривают:

взаимозаменяемые или взаимодополняемые. Если товары являются взаимозаменяемыми, коэффициент

перекрестной эластичности будет иметь положительное значение. Так, подорожание сливочного масла

вызовет увеличение спроса на маргарин, снижение цены на бородинский хлеб приведет к сокращению

спроса на другие сорта черного хлеба. Если товары являются взаимодополняемыми, как, например,

бензин и автомобили, фотоаппараты и фотопленка, величина спроса будет изменяться в направлении,

противоположном изменению цен, а коэффициент эластичности будет иметь отрицательное значение.

Например, цена батона белого хлеба повысилась с 4 до 5 руб., в результате спрос на черный хлеб

увеличился с 2000 до 3000 буханок. Рассчитав коэффициент перекрестной эластичности, который в

данном случае равен 1,8, можно сделать вывод, что эти два вида хлеба являются взаимозаменяемыми

товарами.

Измерив перекрестную эластичность, можно определить, являются ли выбранные товары

взаимодополняемыми или взаимозаменяемыми и соответственно как изменение цены на какой-то один

вид продукции, производимой фирмой, может отразиться на спросе на другие виды продукции той же

фирмы. Такие расчеты помогут оценить решения по изменению цен на выпускаемую продукцию.

14. Сущность и структура бухгалтерских издержек

Бухгалтерские издержки - это платежи за ресурсы внешним поставщикам ресурсов, другими

словами, это внешние издержки.

Бухгалтерские издержки производства представляют собой все денежные затраты, необходимые

для производства, включая сырье, заработную плату, амортизацию, арендную плату, проценты по

кредитам, налоги, торговые и административные расходы и т.п. Общую сумму бухгалтерских издержек

обычно называют валовыми издержками производства.

Ценность любого ресурса, используемого в производстве товаров и услуг, выражается в

денежной форме, т.е. все выплаты обязательно фиксируются в бухгалтерских документах. Вот почему

такой способ оценки издержке называется бухгалтерским, а оцененные с его помощью издержки -

бухгалтерскими издержками.

Основные элементы бухгалтерских издержек включают следующие статьи расходов:

материальные затраты - оплата сырья, материалов, топлива, энергии, стоимость

комплектующих изделий и полуфабрикатов;

затраты на оплату труда - заработная плата наемных работников, а также другие выплаты,

предусмотренные трудовыми договорами;

отчисления на социальные нужды - отчисления по установленным законодательством

нормам в фонд социального страхования, пенсионный фонд, фонд содействия занятости;

амортизация - отчисления по установленным законодательством нормам, отражающие износ

оборудования, зданий;

прочие затраты - комиссионные платежи банку за кассовое и банковское обслуживание;

проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими

фирмами; налоги и сборы, включаемые в издержки производства в соответствии с

законодательством.

Альтернативные издержки

Прежде чем начать предпринимательскую деятельность организатор бизнеса знакомится с

конъюнктурой рынка, выясняет цены на факторы производства, изучает спрос на предполагаемый

продукт своего предприятия, определяет возможные затраты, рассматривает различные варианты,

выбирает предпочтительный.

В процессе функционирования предприятия потребляются различные производственные

ресурсы. Между объемом выпускаемой продукции и количеством потребленных ресурсов существует

зависимость, которую называют производственной функцией:

Q = f(x1, x2, x3… xn),

где Q - максимально возможный выпуск продукции при данной комбинации производственных

ресурсов; x1, x2, x3… xn - затраты ресурсов: труда, капитала, земли.

Как было отмечено ранее (в теме 2), при характеристике кривой производственных

возможностей все факторы производства характеризуются взаимозаменяемостью. Запасы

производственных ресурсов ограничены, а некоторые из них относятся к весьма редким. Поэтому

решение о начале производства одного продукта всегда связано с отказом от производства других

товаров, вот почему все издержки на производство носят альтернативный характер. Если из одной

ткани производят женские и мужские костюмы, то при наличии определенных запасов данной ткани

увеличение выпуска женских костюмов будет означать сокращение выпуска мужских костюмов.

Итак, альтернативные издержки - это издержки упущенных возможностей, представляющие собой

ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных

способов использования данного ресурса.

Альтернативные издержки очень трудно представить как определенное количество рублей или

долларов. Это объясняется тем, что в условиях многообразного производства и быстро меняющейся

экономической обстановки трудно выбрать лучший способ использования имеющихся ресурсов. В

рыночном хозяйстве это делает сам предприниматель как организатор и инициатор производства.

Опираясь на свою интуицию и опыт, предприниматель определяет эффект от того или иного

направления применения ресурсов. При этом выручка и размер доходов от упущенных возможностей

всегда является гипотетическим.

В хозяйственной деятельности на предприятиях могут использоваться и так называемые

внутренние издержки, то есть затраты ресурсов, владельцем которых является сам предприниматель, но

за использование которых он не платит. Например, если ваше предприятие находится на земле, которая

принадлежит вам, то вы не платите арендную плату за использование земли в отличие от других

предпринимателей. Вместе с тем, вы реально используете земельный ресурсы, которые являются

вашими внутренними ресурсами, а издержки по использованию земли представляют собой внутренние

издержки.

Внутренние издержки - это сумма денежных средств, которые нужно было бы платить, если бы эти

ресурсы приобретались у других производителей.

Сумма внешних и внутренних издержек представляет собой экономические издержки.

Экономическая прибыль - это разница между суммой продаж и экономическими издержками.

Экономическая и бухгалтерская прибыль

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным

доходом) и совокупными издержками:

TR – TC = π,

где TR - совокупная выручка;

TC - совокупные издержки;

π - прибыль.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним

издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их

приобретения.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские

способности.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки.

Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных

способов использования ресурсов.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного

количества блага:

TR = P * Q,

где P - цена; Q - проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях

совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого

увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать

существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому

каждая фирма выступает как ценополучатель.

16. Постоянные, переменные и предельные издержки производства.

Постоянными называются такие издержки, величина которых не меняется в зависимости от

изменения объема производства (TFC). Постоянные издержки связаны с самим существованием

производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не

производит. К ним относится оплата обязательств по облигационным займам, рентные платежи, часть

отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалование высшему

управленческому персоналу и будущим специалистам фирмы.

Переменными (TVC) называются такие издержки, величина которых меняется в зависимости от

изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные

услуги, большую часть трудовых ресурсов и т.п.

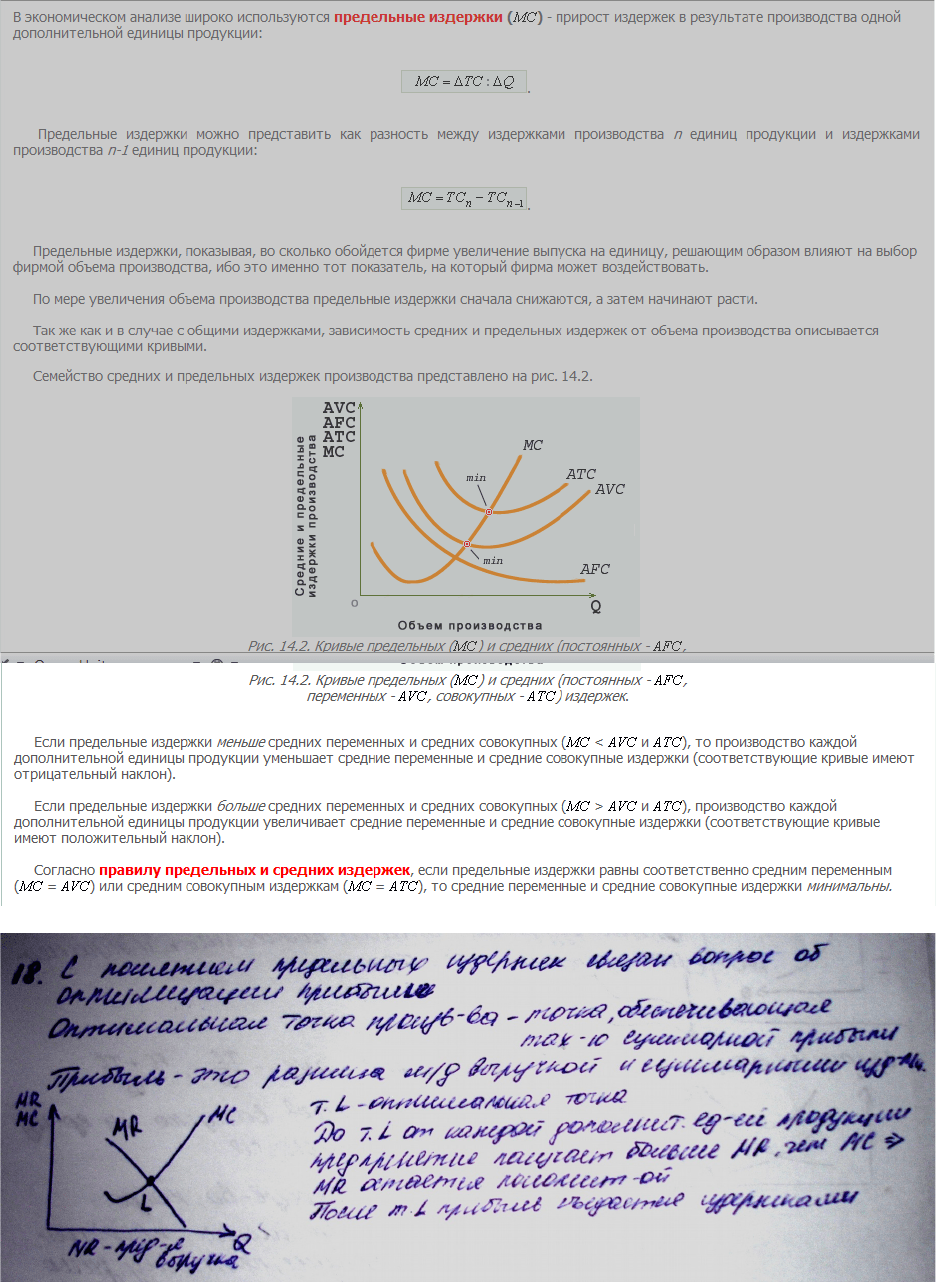

Предельные издержки (МС) - прирост издержек в результате производства одной дополнительной

единицы продукции. МС можно определить для каждой добавочной единицы продукции, просто

заметив то изменение суммы издержек, которое явилось результатом производства этой единицы.

MC=Изм. TC/Изм. Q. МС показывает издержки, которые фирме придется понести в случае

производства последней единицы продукции, и одновременно - издержки, которые могут быть

сэкономлены в случае сокращения объема производства на эту последнюю единицу.

17.

18.

Предельные издержки и предельный доход. Оптимальная точка объема производства фирмы.

Предельные издержки – издержки, связанные с производством дополнительной единицы

продукции. Предельные издержки показывают, во сколько обойдется фирме увеличение объема

выпуска продукции на одну единицу.

Предельный доход – доход, получаемый от продажи каждой дополнительной единицы продукции.

Под оптимальной точкой объема производства фирмы понимается та точка объема производства, в

которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического

изображения.

Метод уравнения.