Молибог Т.А. Комплексный анализ хозяйственной деятельности

Подождите немного. Документ загружается.

ценыстробъема

ТПТПТПТП ∆+∆+∆=∆

.

4 Анализ реализованной продукции

4.1 Анализ выполнения плана реализации продукции

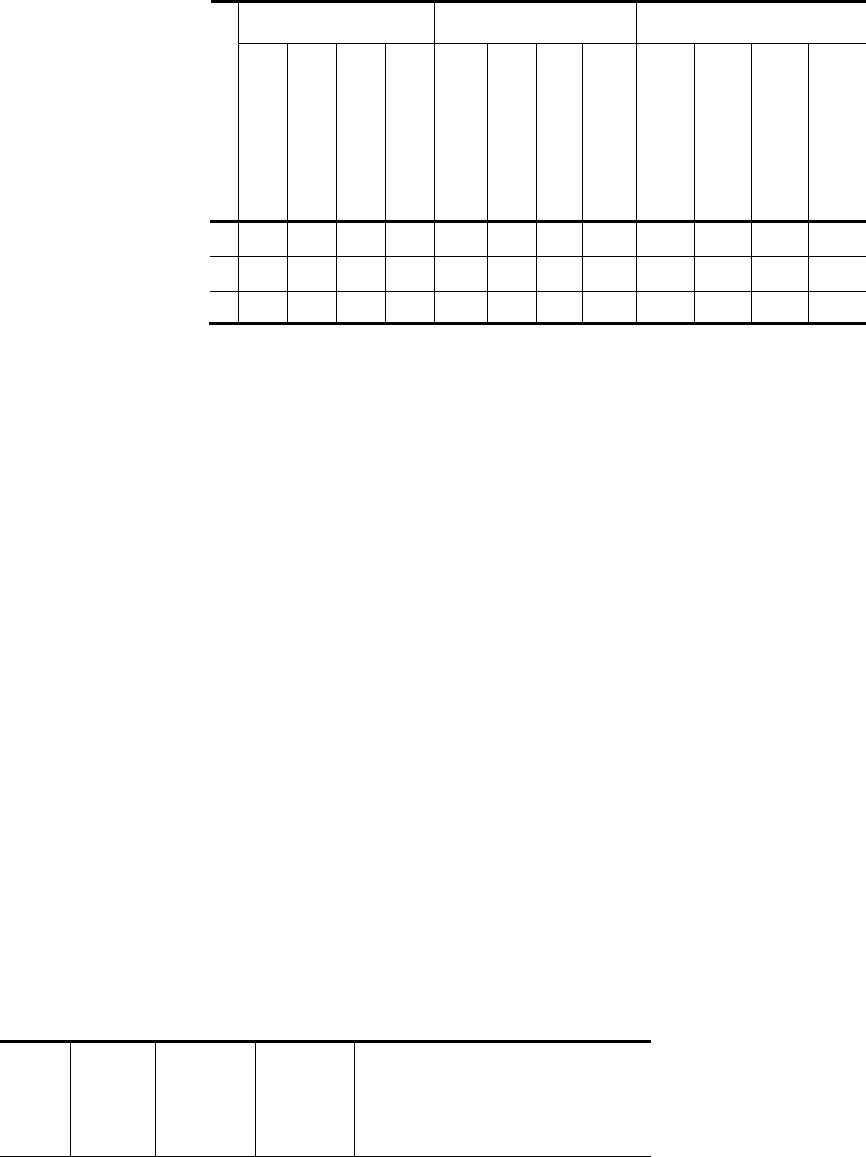

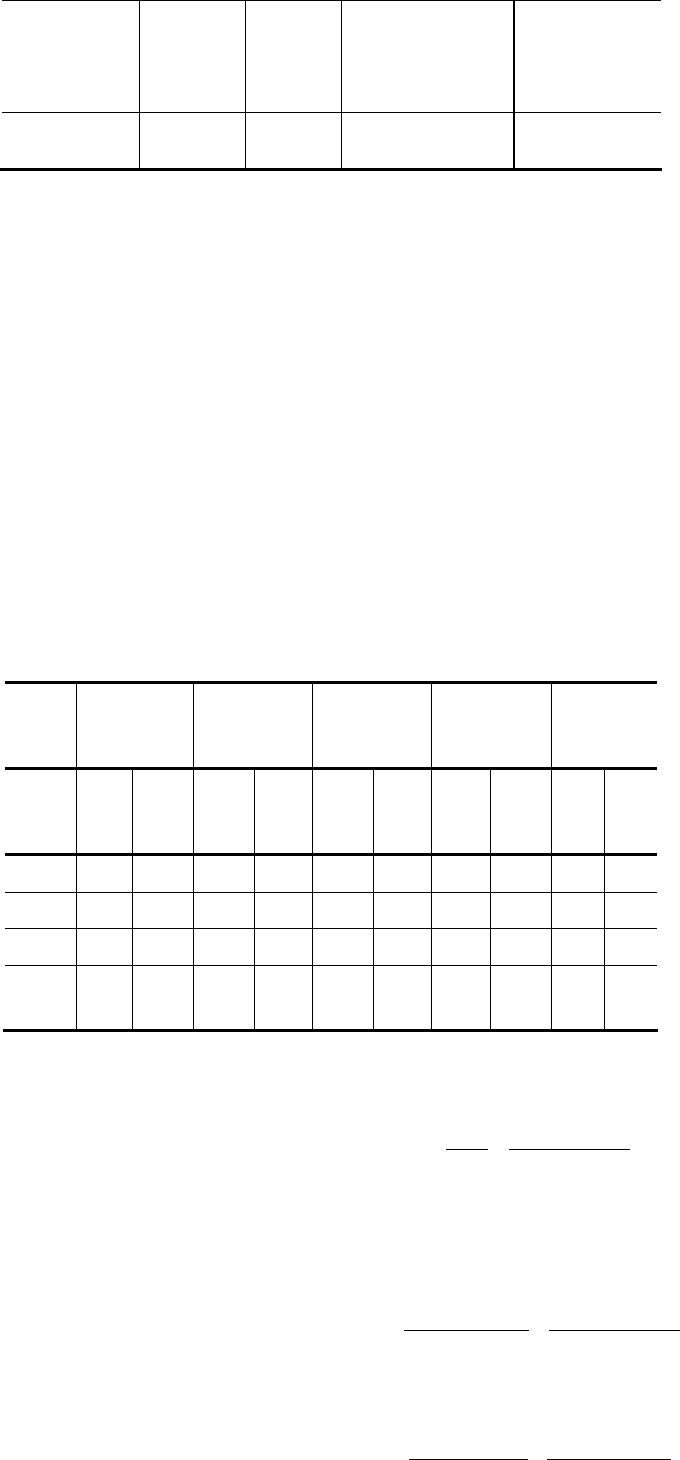

Таблица 6 (шт.)

План Факт Отклонение

Изделие

Остатки

на

начало перио-

Товарная

пр

о-

дукция за пе-

Остатки на

коне

ц

пе

р

ио

д

а

Реализация за

пе

р

ио

д

Остатки

на

начало перио-

да

Товарная

пр

о-

дукция за пе-

Остатки на

коне

ц

пе

р

ио

д

а

Реализация за

пе

р

иод

на

начало перио-

По товарной

продукции

По остатку на

конец периода

По

р

еализ

о

-

ванной про-

дукции

А

Б

В

Выполнение расчета:

Плановая и фактическая реализация за период рассчитывается следующим образом.

Реализация за период = остаток на начало периода + товарная продукция за период – остаток на

конец периода.

Отклонения рассчитываются следующим образом.

Отклонение по остаткам на начало периода = 0.

Отклонение по товарной продукции = товарная продукция за период

факт

– товарная продукция за пе-

риод

план

.

Отклонение по остаткам на конец периода = остаток на конец

периода

факт

– остаток на конец периода

план

.

Отклонение по реализованной продукции = реализованная продукция

факт

– реализованная продукция

план

.

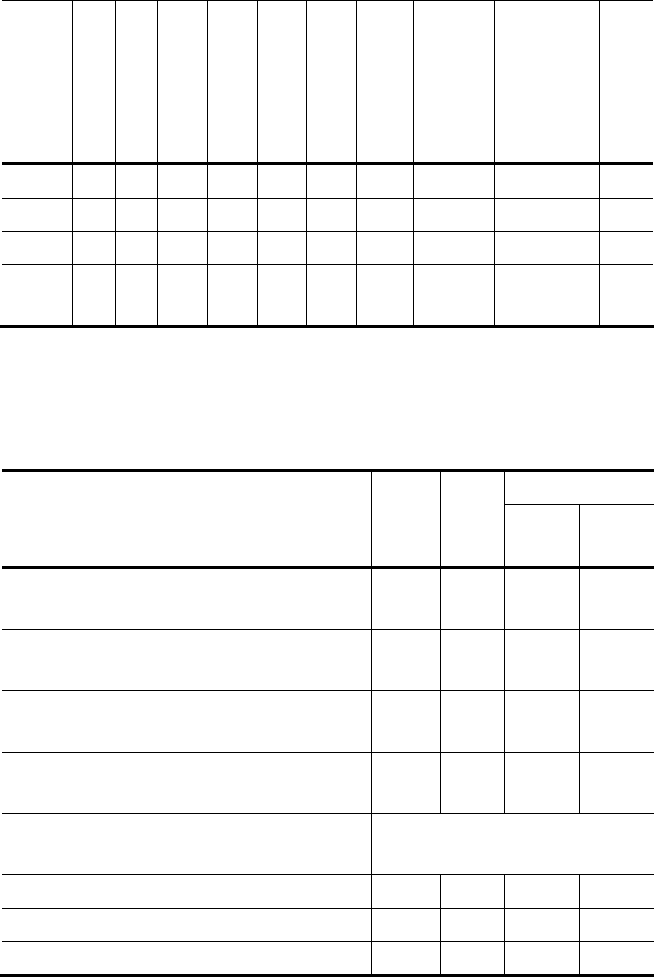

4.2 Факторный анализ изменения объема реализации продукции

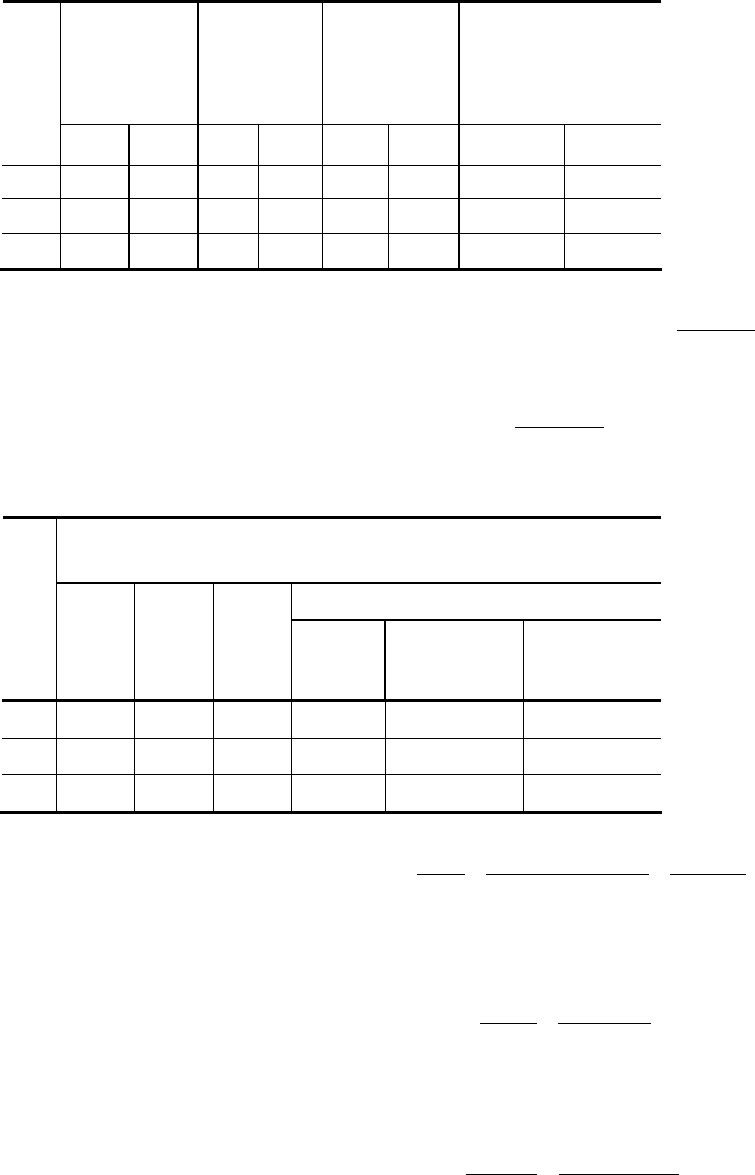

Таблица 7

Изделие

Цена,

р.

Объем

реали-

зации,

шт.

Удель-

ный вес

продук-

ции, %

Реализованная продукция,

тыс. р.

плановая

фактическая

плановый

фактический

плановый

фактический

плановая

при плано-

вой

ст

ру

кт

у

р

е и

при фактиче-

ской струк-

туре и

плановой

ц

е-

фактическая

А

Б

В

Ито

го

4.3 Анализ производства и реализации продукции

Таблица 8

Отклонения

Показатели

Пла

н

Фак

т

тыс.,

р.

%

1 Объем реализации продукции

в сопоставимых ценах, тыс., р.

2 Объем реализации в фактиче-

ских ценах, тыс., р.

3 Объем товарной продукции в

сопоставимых ценах, тыс., р.

4 Объем товарной продукции в

фактических ценах, тыс., р.

5 Номенклатура выпускаемой

продукции, тыс., р.

А

Б

В

Выполнение расчета:

Объем реализации продукции в сопоставимых ценах

факт

= количество

факт

А ×

× цена

план

А + количество

факт

Б ⋅ цена

план

Б + количество

факт

В ⋅ цена

план

В.

Объем реализации в фактических ценах

план

= количество

план

А ⋅ цена

факт

А

+

+ количество

план

Б ⋅ цена

факт

Б + количество

план

В ⋅ цена

факт

В.

Объем товарной продукции в сопоставимых ценах

факт

=

количество

факт

А ×

× цена

план

А + количество

факт

Б ⋅ цена

план

Б + количество

факт

В ⋅ цена

план

В.

Объем товарной продукции в фактических ценах

план

=

количество

план

А ×

× цена

факт

А

+ количество

план

Б ⋅ цена

факт

Б + количество

план

В ⋅ цена

факт

В.

5 Анализ себестоимости продукции

5.1 Факторный анализ затрат на 1 рубль реализованной продукции

Таблица 9

Влияние факторов на уровень затрат на 1 р. реа-

лизованной продукции

в том числе за счет:

Изде-

лие

пла

н

фак

т

от-

клон

ение

сдвигов в

структуре

продук-

ции

измене-

ния

затрат на

производ-

ство

измене-

ния цен

на

продук-

цию

А

Б

В

Ито-

го

Для облегчения расчета необходимо пересчитать исходные данные согласно условию варианта.

Реализованная

продукция,

шт.

Цена единицы

изделия

Себестои-

мость едини-

цы

изделия

Наимено-

вание из-

делий

план факт план факт план факт

А

Б

В

Итого

Общая схема формирования затрат на 1 рубль продукции (ЗР) рассчитывается по формуле:

∑

∑

⋅

⋅

==

PQ

SQ

продукцииОбъем

Затраты

ЗР

.

Рассчитаем плановые и фактические затраты на 1 рубль продукции по номенклатуре изделий и по

реализованной продукции следующим образом:

плпл

плпл

А

пл

ЗР

PQ

SQ

⋅

⋅

= ;

фф

фф

А

ф

ЗР

PQ

SQ

⋅

⋅

=

;

;ЗР

В

пл

В

пл

Б

пл

А

пл

А

пл

А

пл

В

пл

В

пл

Б

пл

А

пл

А

пл

А

пл

плпл

плпл

рп

пл

PQPQPQ

SQSQSQ

PQ

SQ

⋅+⋅+⋅

⋅+⋅+⋅

=

⋅

⋅

=

∑

∑

∑

∑

⋅

⋅

=

фф

фф

рп

ф

ЗР

PQ

SQ

.

1) Расчет влияния сдвигов в структуре продукции на изменение затрат на 1 рубль продукции про-

водится по формуле:

.ЗР

плпл

плпл

плф

плф

cтт

∑

∑

∑

∑

⋅

⋅

−

⋅

⋅

=∆

PQ

SQ

PQ

SQ

Примечание: Влияние структурных сдвигов в РП на изменение затрат рассчитывается только по

всему объему РП.

2) Рассчитываем влияние изменения затрат на производство на изменение затрат на 1 рубль реализо-

ванной продукции и по номенклатуре по формуле

∑

∑

∑

∑

⋅

⋅

−

⋅

⋅

=∆

плф

плф

плф

фф

затрат

ЗР

PQ

SQ

PQ

SQ

;

расчет влияния изменения затрат на производство по номенклатуре:

А

пл

А

пл

А

пл

А

ф

А

затрат

ЗР

P

S

P

S

−=∆

.

3) Рассчитываем влияние изменения цен на продукцию на изменение затрат на 1 рубль реализованной

продукции и по номенклатуре изделий по формуле:

∑

∑

∑

∑

⋅

⋅

−

⋅

⋅

=∆

плф

фф

фф

фф

тп

цен

ЗР

PQ

SQ

PQ

SQ

;

РАСЧЕТ ВЛИЯНИЯ ИЗМЕНЕНИЯ ЦЕН НА ЗАТРАТЫ НА 1 РУБЛЬ РЕАЛИЗОВАННОЙ ПРО-

ДУКЦИИ ПО НОМЕНКЛАТУРЕ:

А

пл

А

ф

А

ф

А

ф

А

цен

ЗР

P

S

P

S

−=∆

.

Суммарное влияние факторов на изменение затрат на 1 рубль продукции:

∆ЗР = ∆ЗР

стр

+ ∆ЗР

затраты

+∆ЗР

цены

.

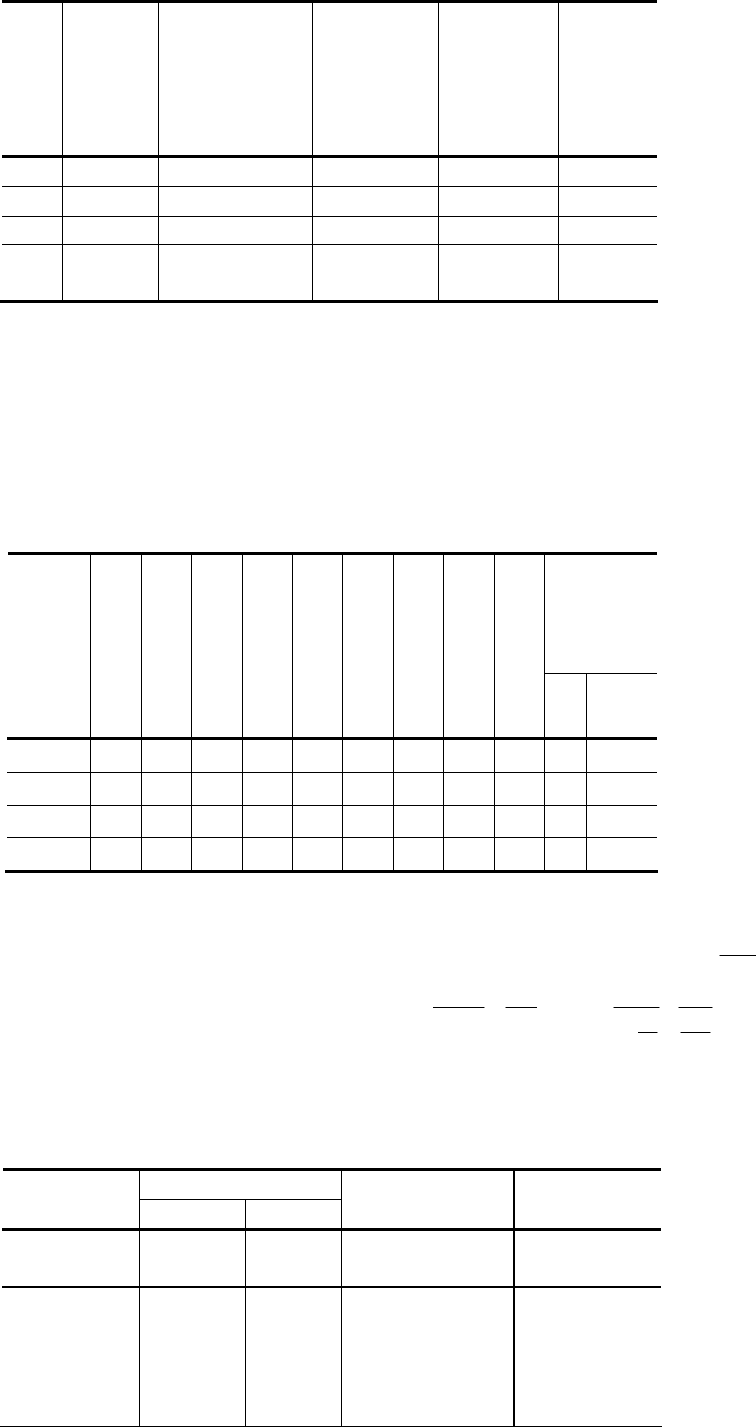

5.2 Факторный анализ себестоимости реализованной продукции

стр

Таблица 10

На-

имен

ова-

ние

из-

де

Себе-

стои-

мость

реали-

зован-

ной

Фактический

объем

реализо-

ванной

продукции по

плановой с

е

Отклоне-

ния за счет

изменения

структуры

и объема

ре

а

лиз

а

ции

Фактиче-

ская себе-

стоимость

фактиче-

ски реали-

зова

н

ной

Откло-

нения за

счет из-

менения

себе-

сто

и

м

о

А

Б

В

Ито-

го

6 Анализ прибыли реализованной продукции

6.1 Определение точки безубыточности в натуральном и

стоимостном выражении

Для облегчения расчетов целесообразно провести дополнительные расчеты и оформить их в табли-

це:

Точка

безубы-

точно-

сти

Изде-

лие

Кол-во

Цена

Выручка

vc fc

M

d

M

D

V

C

F

C

шт.

тыс.

р.

А

В

С

Итого

Основные формулы для расчета следующие:

Md = p – vc; MD = N – VC;

M

D

FC

QN

рп

факт

рп

min

= ;

Md

FC

vcp

FC

Q =

−

=

min

;

P

Md

FC

P

vc

FC

N

i

=

−

=

1

min

6.2 Анализ влияния на прибыль цены, постоянных затрат,

переменных затрат и объема производства

Таблица 11

Влияние на

Фактор

выручку затраты

Новая величина

прибыли

Прирост

прибыли, %,

1 Рост цены

на 10 %

2 Уменьше-

ние пере-

менных за-

траты на 10

%

3 Уменьше-

ние посто-

янных за-

трат на 10 %

4 Рост объ-

ема на 10 %

Выполнение расчетов:

При выполнении расчетов необходимо помнить, что выручка есть произведение

QP ⋅

, а затраты это

произведение

QS ⋅

. Следовательно, если цена увеличилась на 10 %, то меняется только выручка:

QP ⋅⋅ 1,1

, а затраты остаются прежними.

Расчет уменьшения переменных затрат на 10 % требует разделения затрат (себестоимости) на перемен-

ные и постоянные: fcvcSfcvcS

+

⋅=⇒+= 9,0

1

.

Аналогичным образом рассчитывается уменьшение постоянных затрат.

Рост объема выпуска )(Q меняет как объем выручки, так и объем затрат

(

)( )

1,1;1,1

⋅

⋅⋅⋅ QSQP

.

7 Анализ рентабельности работы предприятия

7.1 Расчет рентабельности каждого изделия и

анализ рентабельности одного из них

Изде

лие

Выручка

от реа-

лизации

Себестои

мость Прибыль

Рентабел

ьность

Отклон

ение

плано-

вая

факти-

ческая

плано-

вая

факти-

ческая

плано-

вая

факти-

ческая

плано-

вая

факти-

ческая

∆

%

А

Б

В

Ито-

го

Изделие, по которому наблюдается наибольшее отклонение, требует факторного анализа.

Рентабельность изделия рассчитывается по формуле:

%100

с/с

с/сВыручка

изд

⋅

−

=

⋅

=

S

RP

R

.

Факторный анализ рентабельности изделий осуществляется следующим образом:

а) изменение рентабельности за счет изменения цен:

%100

00

0000

00

0011

⋅

⋅−⋅

−

⋅

⋅−⋅

=∆

SQ

SQPQ

SQ

SQPQ

R

P

;

б) изменение рентабельности за счет изменения затрат:

%100

00

0011

11

1111

⋅

⋅−⋅

−

⋅

⋅−⋅

=∆

SQ

SQPQ

SQ

SQPQ

R

S

.

7.2 Расчет плановой и фактической рентабельности работы фирмы

(рентабельность продаж)

Таблица 12

Объем реа-

лизованной

продукции,

р.

Прибыль

от

реализа-

ции

Рентабель-

ность

изделия, %

Доля реализации

изделия в общем

объеме реализа-

ции

Изде

лие

план факт план факт план факт план факт

А

Б

В

Рентабельность продаж рассчитывается по формуле:

Выручка

Прибыль

продаж

=R .

Долю реализации изделий в общем объеме изделий рассчитывают по формуле:

%100

РПитог

РП

Д

пл

А

пл

А

пл

= .

Таблица 13

Влияние рентабельности изделий на рентабельность реали-

зованной продукции

в том числе за счет изменения:

Наименование

изделий

пла-

новое

фак-

тиче-

ское

от-

клоне-

ние

цены

изделия

структуры

реализации

себестоимо-

сти изделия

А

Б

В

i

ii

ii

iii

i

i

i

P

SP

PD

SPD

N

RP

R

)(

РП

)(РП

общ

общ

продаж

−

=

⋅⋅

−⋅

=

⋅

=

.

Плановая рентабельность изделия рассчитывается:

А

пл

А

пл

А

пл

А

пл

А

пл

А

пл

)(

Р

SР

N

RP

R

−

=

⋅

=

.

Фактическая рентабельность изделия рассчитывается:

А

факт

А

факт

А

факт

А

факт

А

факт

А

факт

)(

Р

SР

N

RP

R

−

=

⋅

=

.

Изменение рентабельности за счет изменения цены:

(

)

А

пл

А

пл

А

пл

А

пл

А

пл

А

ф

А

цены

)(

Р

SР

Р

SР

R

−

−

−

=

.

Изменение рентабельности за счет изменения структуры продаж:

−

−

−

=

А

пл

А

пл

А

ф

А

ф

А

пл

А

ф

А

стр

)(

Р

SР

Р

SР

R

.

Изменение рентабельности за счет изменения себестоимости отдельных изделий:

−

−

−

=

А

ф

А

пл

А

ф

А

ф

А

ф

А

ф

А

себест

)(

Р

SР

Р

SР

R

.