Методы оценки финансовых рисков

Подождите немного. Документ загружается.

Управление финансовыми рисками предприятия представляет собой систему принципов и

методов разработки и реализации рисковых финансовых решений, обеспечивающих всестороннюю

оценку различных видов финансовых рисков и нейтрализацию их возможных негативных

финансовых последствий.

Главной целью управления финансовыми рисками является обеспечение финансовой

безопасности предприятия в процессе его развития и предотвращение возможного снижения его

рыночной стоимости.

В процессе реализации своей главной цели управление финансовыми рисками предприятия

направлено на решение следующих основных задач:

1. Выявление сфер повышенного риска финансовой деятельности предприятия, генерирующих

угрозу его финансовой безопасности.

2. Всесторонняя объективная оценка вероятности наступления отдельных рисковых событий и

связанных с ними возможных финансовых потерь.

3. Обеспечение минимизации уровня финансового риска по отношению к предусматриваемому

уровню доходности финансовых операций.

4. Обеспечение минимизации возможных финансовых потерь предприятия при наступлении

рискового события.

19. Этапы процесса управления финансовыми рисками п/п.

11

Управление финансовыми рисками предприятия, обеспечивающее реализацию его главной цели,

осуществляется последовательно по таким основным этапам:

1. Формирование информационной базы управления финансовыми рисками. Эффективность

управления финансовыми рисками предприятия во многом определяется используемой в этих целях

информационной базой.

Информация должна обладать следующими качествами: 1. полнота для характеристики

отдельных видов рисков; 2. возможность построения необходимых рядов динамики (для оценки

уровня рисков, проявляемых в динамике — инфляционного, валютного, процентного и т.п.) и

требуемых группировок (при оценке статических видов рисков, например, кредитного, крими-

ногенного и т.п.); 3. возможность сопоставимой оценки сумм финансовых потерь в едином уровне

цен; надежность источников информации (собственная информационная база, публикуемые

статистические данные и т.п.).

2. Идентификация финансовых рисков. Такая идентификация осуществляется по следующим

стадиям:

На первой стадии идентифицируются факторы риска, связанные с финансовой деятельностью

предприятия в целом.

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных видов

финансовых операций) определяются присущие им внешние или систематические виды финансовых

рисков.

На третьей стадии определяется перечень внутренних или несистематических (специфических)

финансовых рисков, присущих отдельным видам финансовой деятельности или намечаемых

финансовых операций предприятия (риск снижения финансовой устойчивости, риск не-

платежеспособности, кредитный риск и т.п.).

На четвертой стадии формируется предполагаемый общий портфель финансовых рисков,

связанных с предстоящей финансовой деятельностью предприятия (включающий возможные

систематические и несистематические финансовые риски).

На пятой стадии на основе портфеля идентифицированных финансовых рисков определяются

сферы наиболее рисковых видов и направлений финансовой деятельности предприятия по

критерию широты генерируемых ими рисков.

3. Оценка уровня финансовых рисков. В системе риск-менеджмента этот этап представляется

наиболее сложным, требующим использования современного методического инструментария,

высокого уровня технической и программной оснащенности финансовых менеджеров, а также

привлечения в необходимых случаях квалифицированных экспертов.

На первой стадии определяется вероятность возможного наступления рискового события по

каждому виду идентифицированных финансовых рисков.

На этой же стадии формируется группа финансовых рисков предприятия, вероятность реализации

которых определить невозможно (группу финансовых рисков, реализуемых в условиях

неопределенности").

На второй стадии определяется размер возможного финансового ущерба при наступлении

рискового события.

На третьей стадии с учетом вероятности наступления рискового события и связанного с ним

возможного финансового ущерба (ожидаемых финансовых потерь) определяется общий исходный

уровень финансового риска по отдельным финансовом операциям или отдельным видам финансовой

деятельности.

4. Оценка возможностей снижения исходного уровня финансовых рисков. Эта оценка осуществляется

последовательно по таким основным стадиям.

На первой стадии определяется уровень управляемости рассматриваемых финансовых рисков.

На второй стадии изучается возможность передачи рассматриваемых рисков страховым

компаниям.

На третьей стадии оцениваются внутренние финансовые возможности предприятия по

обеспечению снижения исходного уровня отдельных финансовых рисков — созданию

соответствующих резервных денежных фондов, оплате посреднических услуг при хеджировании

рисков, оплате услуг страховых компаний и т.п.

5. Установление системы критериев принятия рисковых решений. Формирование системы таких

12

критериев базируется на финансовой философии предприятия и конкретизируется с учетом политики

осуществления управления различными аспектами его финансовой деятельности (политики

формирования финансовых ресурсов, политики финансирования активов, политики реального и

финансового инвестирования, политики управления денежными потоками и т.п.).

Дифференцированная в разрезе отдельных аспектов финансовой деятельности система критериев

выражается обычно показателем предельно допустимого уровня финансовых рисков.

6. Принятие рисковых решений. На основе оценки исходного уровня финансового риска,

возможностей его снижения и установленных значений предельно допустимого их уровня процедура

принятия рисковых решений сводится к двум альтернативам — принятию финансового риска или его

избежанию. Вместе с тем обоснование таких альтернатив является довольно сложным процессом и

осуществляется на основе обширного арсенала методов.

7. Выбор и реализация методов нейтрализации возможных негативных последствий финансовых

рисков. Такая нейтрализация призвана обеспечить снижение исходного

уровня принятых финансовых рисков до приемлемого его значения. Процесс нейтрализации

возможных негативных последствий финансовых рисков заключается в разработке и осуществлении

предприятием конкретных мероприятий по уменьшению вероятности возникновения отдельных видов

рисков и снижению размера связанных с ними ожидаемых финансовых потерь.

8. Мониторинг и контроль финансовых рисков. Мониторинг финансовых рисков предприятия

строится в разрезе следующих основных блоков: 1. мониторинг факторов, генерирующих финансовые

риски; 2. мониторинг реализации мер по нейтрализации возможных негативных последствий

финансовых рисков; 3. мониторинг бюджета затрат, связанных с управлением финансовыми рисками;

4. мониторинг результатов осуществления рисковых финансовых операций и видов финансовой дея-

тельности.

В процессе контроля финансовых рисков на основе их мониторинга и результатов анализа при

необходимости обеспечивается корректировка ранее принятых управленческих решений,

направленная на достижение предусмотренного уровня финансовой безопасности предприятия.

20. Оценка уровня финансового риска.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба

от него. Риск может быть: допустимым - имеется угроза полной потери прибыли от реализации

планируемого проекта; критическим - возможны непоступление не только прибыли, но и выручки и

покрытие убытков за счет средств предпринимателя; катастрофическим - возможны потеря

капитала, имущества и банкротство предпринимателя. Количественный анализ - это определение

конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового

риска в совокупности.

В основе оценки финансовых рисков лежит нахождение зависимости между определенными

размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит

выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся

вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей

возникновения определенного уровня потерь (кривой риска) применяются различные способы:

статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ;

метод аналогий.

Среди них следует особо выделить три: статистический способ, метод экспертных оценок,

аналитический способ. Финансовый риск, как и любой другой, имеет математически выраженную

вероятность наступления потери, которая опирается на статистические данные и может быть

рассчитана с достаточно высокой точностью. Чтобы количественно определить величину

финансового риска, необходимо знать все возможные последствия какого-либо отдельного

действия и вероятность самих последствий.

21. Оценка возможностей снижения финансового риска.

13

Эта оценка осуществляется последовательно по таким основным стадиям.

На первой стадии определяется уровень управляемости рассматриваемых финансовых рисков.

Этот уровень характеризуется конкретными факторами, генерирующими отдельные виды

финансовых рисков (их принадлежности к группе внешних или внутренних факторов), наличием

соответствующих механизмов возможного внутреннего их страхования, возможностями

распределения этих рисков между партнерами по финансовым операциям и т.п.

На второй стадии изучается возможность передачи рассматриваемых рисков страховым

компаниям. В этих I целях определяется, имеются ли на страховом рынке соответствующие виды

страховых продуктов, оценивается стоимость и другие условия предоставления страховых услуг.

На третьей стадии оцениваются внутренние финансовые возможности предприятия по

обеспечению снижения исходного уровня отдельных финансовых рисков — созданию

соответствующих резервных денежных фондов, оплате посреднических услуг при хеджировании

рисков, оплате услуг страховых компаний и т.п. При этом затраты I по возможному снижению

исходного уровня финансовых рисков сопоставляются с ожидаемым уровнем доходности

соответствующих финансовых операций.

22. Концепция и дефференциация методических подходов к учету фактора риска.

Методический подход к оценке уровня финансового риска является наиболее обширным, так как вклю-

чает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления

такой оценки. Выбор конкретных методов оценки определяется наличием необходимой

информационной базы и уровнем квалификации менеджеров.

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового

риска. К числу основных расчетных показателей такой оценки относятся: а) Уровень финансового

риска. Он характеризует общий алгоритм оценки этого уровня. б) Дисперсия. Она характеризует

степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от

осуществления финансовой операции) по отношению к его средней величине. в)

Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее

распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия

определяющий степень колеблемости и построенный на ее основе.

2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на

предприятии отсутствуют необходимые информативные данные для осуществления расчетов

экономико-статистическими методами. Эти методы базируются на опросе квалифицированных

специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих

специализированных организаций) с последующей математической обработкой результатов этого

опроса. В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного

риска, основываясь на определенной балльной шкале, например: 1. риск отсутствует: 0 баллов; 2. риск

незначительный: 10 баллов; 3. риск ниже среднего уровня: 30 баллов; 4. риск среднего уровня:

50 баллов; 5. риск выше среднего уровня: 70 баллов; 6. риск высокий: 90 баллов; 7. риск

очень высокий: 100 баллов

3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по

отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может

быть использован как собственный, так и внешний Опыт осуществления таких финансовых операций.

23. Экономико-статистические методы оценки финансовых рисков: уровень и

14

дисперсия.

Методический инструментарий оценки уровня финансового риска является наиболее обширным,

так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы

осуществления такой оценки. Выбор конкретных методов оценки определяется наличием

необходимой информационной базы и уровнем квалификации менеджеров.

Экономико-статистические методы составляют основу проведения оценки уровня финансового

риска. К числу основных расчетных показателей такой оценки относятся:

а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня,

представленный следующей формулой:

УР = ВР х РП

где УР — уровень соответствующего финансового риска; ВР — вероятность возникновения

данного финансового риска; РП — размер возможных финансовых потерь при реализации данного

риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается

обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из

коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен

абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении

альтернативных вариантов.

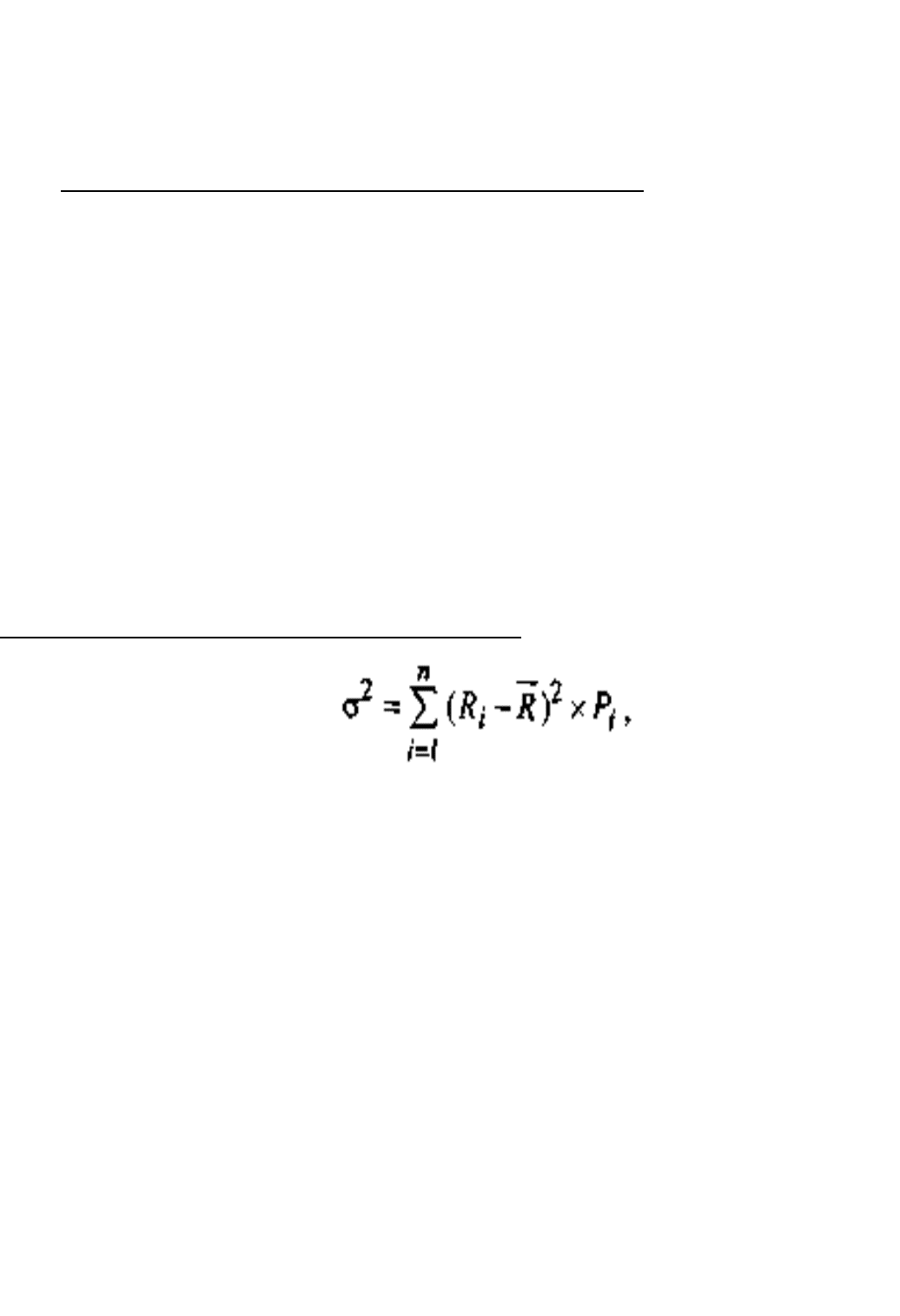

б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае —

ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине.

Расчет дисперсии осуще ствляется по следующей формуле:

где σ

2

— дисперсия; R

i

— конкретное значение возможных вариантов ожидаемого дохода по

рассматриваемой финансовой операции; R — среднее ожидаемое значение дохода по рас-

сматриваемой финансовой операции; Р

i

— возможная частота (вероятность) получения отдельных

вариантов ожидаемого дохода по финансовой операции; n — число наблюдений.

24. Среднеквадратическое отклонение и коэффициент вариации финансовых рисков.

15

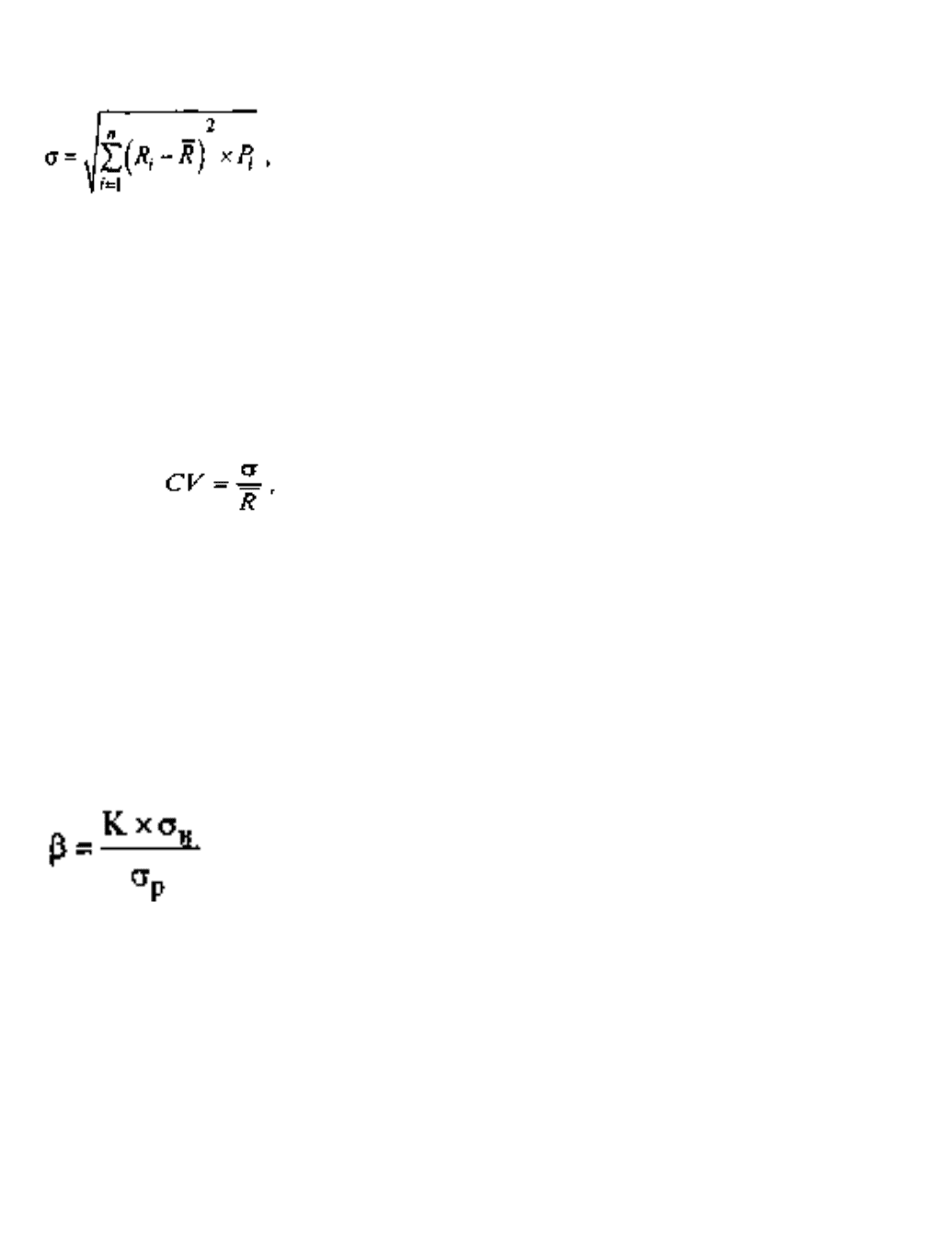

Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее

распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия

определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по

следующей формуле:

где а — среднеквадратическое (стандартное) отклонение; R

i

— конкретное значение возможных

вариантов ожидаемого дохода по рассматриваемой финансовой операции; R — среднее ожидаемое

значение дохода по рассматриваемой финансовой операции; P

i

— возможная частота (вероятность)

получения отдельных вариантов ожидаемого дохода по финансовой операции; п — число

наблюдений.

Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего

ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет

коэффициента вариации осуществляется по следующей формуле:

где CV— коэффициент вариации; σ - среднеквадратическое (стандартное) отклонение; R -

среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

25. Бетта-коэффициент и его использование для оценки уровня финансовых рисков.

Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный

систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот

показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги.

Расчет этого показателя осуществляется по формуле:

где β - бета-коэффициент;

К – коэффициент(степень) корреляции между уровнем доходности по индивидуальному виду

ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых

инструментов по рынку в целом;

σ

и

— среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду

ценных бумаг (или по их портфелю в целом);

σ

ρ

— среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих

значений бета-коэффициентов:

β = 0 – риск отсутствует; β = 1 — средний уровень; β > 1 — высокий уровень; β < 1 — низкий

уровень

16