Любенко Н.М. Фінанси підприємств. Навчальний посібник

Подождите немного. Документ загружается.

201

Тема 12. Санація і банкрутство підприємств

12.2.2. Ситуаційні завдання і задачі

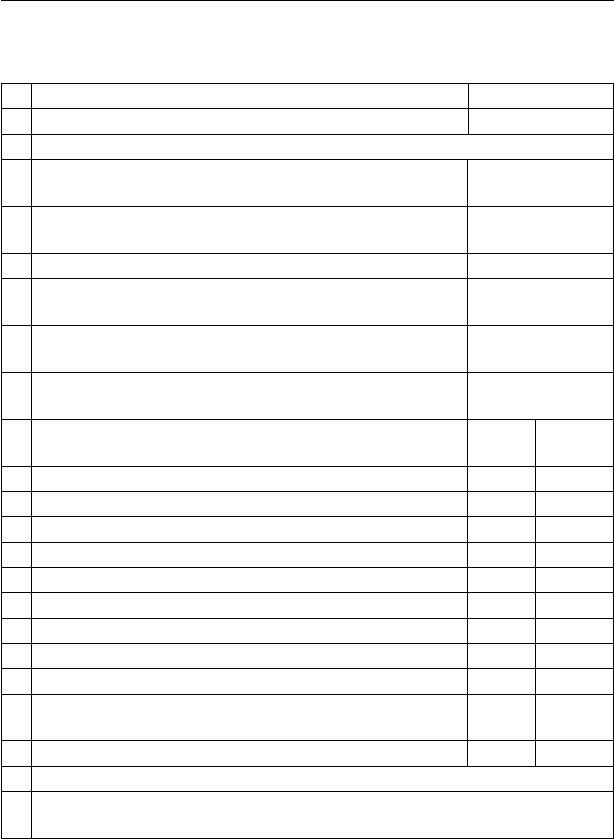

Задача 1

Показники Тис. грн.

Вихідні дані:

Планом фінансової санації передбачені наступні заходи:

Продаж частини обладнання (з балансовою вартіс-

тю 700 тис. грн.) на суму

780

Викуп акцій власної емісії (з номінальною вартістю

– 600 тис. грн.) за суму

100

Часткове погашення вимог кредиторів на суму 100

Пролонгація частини поточних зобов’язань за ми-

ровою угодою на суму

230

Списання частини поточних зобов’язань за миро-

вою угодою на суму

145

Переоцінка основних засобів зі збільшенням їх

балансової вартості на суму

250

Обчислити:

До са-

нації

Після

санації

Підсумок валюти балансу 4980

Необоротні активи 3645

Оборотні активи 1335

Власний капітал 2970

- статутний капітал 3000

- нерозподілений прибуток (збиток) (464)

Поточні зобов’язання 1710

Довгострокові зобов’язання 300

Коефіцієнт покриття

Коефіцієнт забезпечення власними оборотними

коштами

Санаційний прибуток

Надати оцінку ефективності санаційних заходів

Обґрунувати обсяг доцільної додаткової безповоротної фінансо-

вої допомоги

202

Фінанси підприємств

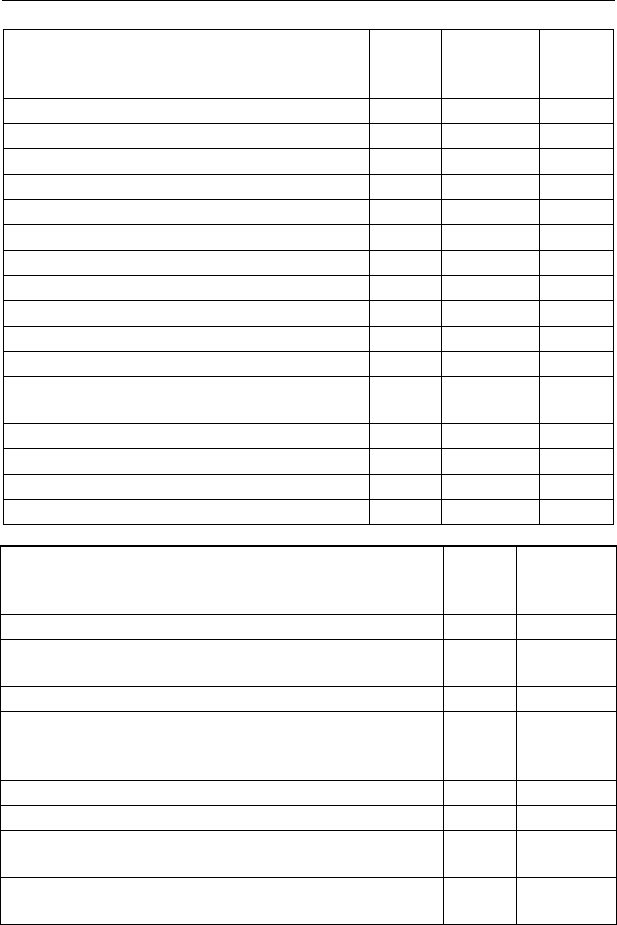

Задача 2

Показники

Попе-

редній

період

Період що

аналізу-

ється

Індекс

змін

Вихідні дані, тис. грн.

Підсумок балансу 220,0 240,5

Необоротні активи 80,0 80,0

Основні засоби 60,8 70,8

Оборотні активи 140,0 160,5

Запаси 40,8 52,8

Дебітори 90,4 92,4

Грошові кошти та їх еквіваленти 0,2 0,6

Власний капітал, разом, в т.ч. 71,6 84,7

– статутний капітал 50,0 50,0

– резервний капітал 20,0 23,0

– нерозподілений прибуток (непокритий

збиток)

16,8 20,1

Довгострокові зобов’язання 42,2 80,2

Поточні зобов’язання 105,2 75,6

Чиста виручка від реалізації 78,0 97,0

Прибуток до оподаткування 24,7 22,7

Обчислити значення окремих факторних показ-

ників 2-факторної моделі прогнозування ймовір-

ності банкрутства і визначити індекс Z:

Попе-

редній

період

Період що

аналізу-

ється

К

1

(коефіцієнт загальної ліквідності підприємства)

К

2

(коефіцієнт загальної заборгованості – питомої ваги

позикового капіталу у вартості сукупного капіталу)

Індекс Z

Обчислити значення окремих факторних показ-

ників 5-факторної моделі Альтмана та визначи-

ти індекс Альтмана:

Попе-

редній

період

Період що

аналізу-

ється

К

1

(коефіцієнт рентабельності підприємства)

К

2

(коефіцієнт оборотності сукупного капіталу)

К

3

(коефіцієнт співвідношення власного і позичко-

вого капіталу)

К

4

(коефіцієнт питомої ваги тезаврованого прибутку

в сукупній вартості капіталу)

203

Тема 12. Санація і банкрутство підприємств

Продовження

К

5

(коефіцієнт питомої ваги власного оборотного

капіталу в сукупній вартості капіталу)

Індекс Альтмана

Прокоментувати, за яких значень індексу Z та індексу Альтмана

ймовірність банкрутства може вважатись високою і дуже високою.

Надати оцінку міри ймовірності банкрутства цього підприємства.

12.2.3. Тестові завдання

Примітка: в усіх тестових завданнях

слід обрати як вірний тільки один

з наведених варіантів відповідей

1. Справа про банкрутство з ініціативи кредиторів підпри-

ємства може бути порушена, якщо:

а) прострочення виплат за вимогами кредиторів перевищує три

місяці;

б) прострочення виплат за вимогами кредиторів перевищує

шість місяців;

в) прострочення виплат за вимогами кредиторів перевищує два-

надцять місяців;

г) немає правильної відповіді.

2. Справа про банкрутство з ініціативи кредиторів підпри-

ємства може бути порушена, якщо:

а) незадоволені вчасно вимоги кредиторів перевищують 300 мі-

німальних заробітних плат;

б) незадоволені вчасно вимоги кредиторів перевищують розмір

статутного капіталу підприємства-боржника;

в) незадоволені вчасно вимоги кредиторів перевищують 300 тис.

євро;

г) немає правильної відповіді.

3. Мирова угода з кредиторами в процедурі провадження

справи про банкрутство може бути укладена:

а) на будь-якому етапі;

б) до початку ліквідаційної процедури;

в) на етапі проведення фінансової санації;

г) на етапі, що передує санації.

204

Фінанси підприємств

4. Ознакою критичної неплатоспроможності (потенційного

банкрутства) є:

а) від’ємне значення показника поточної неплатоспроможності;

б) коефіцієнт покриття менше 1,5;

в) коефіцієнт забезпечення власними коштами менше 0,1;

г) вище перелічені показники в сукупності.

5. У випадку оголошення підприємства банкрутом до вимог,

що задовольняються першочергово, не належать:

а) вимоги по сплаті державних і місцевих податків та зборів й

обов’язкових платежів;

б) вимоги, забезпечені заставою;

в) виплата вихідної грошової допомоги звільненим працівни-

кам;

г) відшкодування витрат, пов’язаних з веденням справи про бан-

крутство.

6. У випадку оголошення підприємства банкрутом до вимог,

що задовольняються останньою чергою, належать:

а) вимоги по сплаті державних і місцевих податків та зборів й

обов’язкових платежів;

б) вимоги акціонерів;

в) вимоги кредиторів, не забезпечені заставою;

г) вимоги кредиторів, що надійшли після оголошених термінів.

7. У випадку оголошення підприємства банкрутом до вимог,

що не задовольняються, належать:

а) вимоги по сплаті державних і місцевих податків та зборів й

обов’язкових платежів;

б) вимоги акціонерів;

в) вимоги кредиторів, не забезпечені заставою;

г) вимоги кредиторів, що надійшли після оголошених термінів.

8. Визначена законодавством черговість задоволення пре-

тензій в процедурі банкрутства передбачає:

а) задоволення вимог кожної черги здійснюється за принципом

пропорційності;

б) задоволення вимог кожної черги здійснюється за квотами, ви-

значеними комітетом кредиторів;

205

Тема 12. Санація і банкрутство підприємств

в) задоволення вимог наступної черги здійснюється після по-

вного задоволення вимог попередньої черги;

г) немає правильної відповіді.

9. Після оголошення ліквідаційної процедури при проваджен-

ні справи про банкрутство підприємства:

а) припиняється його підприємницька діяльність;

б) припиняється нарахування пені та відсотків на всі види його

заборгованості;

в) вважаються такими, що настали, строки всіх його боргових

зобов’язань;

г) все перелічене вище.

10. Мораторій на вимоги кредиторів в процесі провадження

справи про банкрутство означає:

а) припинення його підприємницької діяльності;

б) припинення відшкодування ним боргів, що надійшли до ого-

лошення мораторію;

в) припинення відшкодування ним боргів, що надійшли після

оголошення мораторію;

г) все перелічене вище.

11. Автономною вважається санація, яка:

а) здійснюється під керівництвом керівника підприємства;

б) здійснюється за рахунок внутрішніх ресурсів підприєм-

ства;

в) здійснюється за рахунок внутрішніх ресурсів підприємства та

мобілізації коштів його власників;

г) правильна відповідь відсутня.

12. До поліпшення показника поточної платоспроможності

підприємства можуть призвести такі санаційні заходи:

а) продаж підприємством за грошові кошти цінних паперів ін-

ших емітентів;

б) переведення необоротних активів в оборотні;

в) викуп підприємством акцій власної емісії за ціною, нижче но-

мінальної;

г) все вище перелічене.

206

Фінанси підприємств

13. До поліпшення коефіцієнта забезпеченості власними

оборотними коштами можуть призвести такі санаційні захо-

ди:

а) додаткова емісія акцій;

б) переведення необоротних активів в оборотні;

в) погашення заборгованості по виплаті заробітної плати;

г) все перелічене вище.

14. До поліпшення коефіцієнта забезпеченості власними обо-

ротними коштами можуть призвести такі санаційні заходи:

а) продаж підприємством за грошові кошти цінних паперів ін-

ших емітентів;

б) викуп підприємством акцій власної емісії за ціною, нижче но-

мінальної;

в) все перелічене вище в пп..а) і б);

г) жоден із заходів, наведених в пп..а) і б).

15. До поліпшення коефіцієнта покриття можуть призвес-

ти такі санаційні заходи:

а) продаж підприємством за грошові кошти цінних паперів ін-

ших емітентів;

б) переведення необоротних активів в оборотні;

в) переоцінка запасів зі збільшенням їх вартості;

г) все перелічене вище.

16. Викуп підприємством акцій власної емісії за ціною, ниж-

че номінальної, в процедурі санації забезпечує:

а) санаційний прибуток;

б) поліпшення коефіцієнта забезпеченості власними оборотни-

ми коштами;

в) поліпшення коефіцієнта покриття;

г) все перелічене вище.

17. Підприємство визнається банкрутом з такого моменту:

а) з початком провадження процедури банкрутства;

б) з відкриттям процедури санації;

в) з відкриттям ліквідаційної процедури;

г) по закінченні ліквідаційної процедури, в т.ч. реалізації майна.

207

Тема 12. Санація і банкрутство підприємств

12.2.4. Контрольні запитання

1. За яких умов суд розглядає позов кредиторів щодо порушення

справи про банкрутство підприємства-боржника?

2. Які особливості процедури банкрутства при поданні позову до

суду самим боржником?

3. Яка тривалість окремих етапів процедури банкрутства визначе-

на законодаством?

4. На яких етапах може бути укладена мирова угода?

5. Які заходи можуть сприяти відновленню платоспроможності?

6. Якими критеріями оцінюють критичну неплатоспроможність

боржника?

7. Якими критеріями оцінюють надкритичну неплатоспромож-

ність боржника?

8. Яка черговість задоволення претензій кредиторів при ліквідації

підприємства встановлена законодавством?

9. Які функції виконує арбітражний керуючий?

10. В яких випадках право на призначення керуючим санацією має

керівник підприємства?

11. Які методи застосовуються для діагностики загрози кризи не-

платоспроможності?

12.3. Теми рефератів

1. Зовнішні і внутрішні фактори кризового стану і фінансової не-

спроможності підприємств.

2. Управління процедурою банкрутства.

3. Фінансові джерела санації (фінансового оздоровлення) підпри-

ємства.

4. Критерії результативності санації (фінансового оздоровлення)

підприємства.

5. Фінансова реструктуризація в системі заходів фінансового

оздоровлення.

6. Реорганізація підприємства як засіб фінансової санації – мож-

ливості і проблеми.

7. Система антикризового управління як засіб протидії небажано-

му банкрутству.

208

Фінанси підприємств

12.4. Програмні питання для

самостійного поглибленого вивчення теми

1. Права і обв’язки керуючого санацією (розпорядника майна, ке-

руючого санацією, ліквідатора)

2. Санаційний аудит

3. Плануваня санації

4. Дискримінантний аналіз як засіб діагностики загрози кризового

стану

5. Форми фінансової допомоги за мировою угодою і в процедурі

санації

12.5. Термінологічний словник

Банкрутство – визнана господарським судом неспроможність

боржника відновити свою платоспроможність та задовольнити ви-

знані судом вимоги кредиторів не інакше як через застосування лік-

відаційної процедури.

Мирова угода – одна з процедур, що застосовуються при про-

вадженні судової процедури банкрутства; домовленість між борж-

ником та кредитором (групою кредиторів) про відстрочку та (або)

розстрочку платежів або припинення зобов’язання за угодою сторін

(прощення боргів).

Арбітражний керуючий (розпорядник майна, керуючий са-

нацією, ліквідатор) – фізична особа, яка має ліцензію, видану в

установленому законодавством порядку, та діє на підставі ухвали

господарського суду. Законом України «Про відновлення плато-

спроможності боржника або визнання його банкрутом» докладно

визначений перелік прав і обов’язків арбітражного керуючого (роз-

порядника майна, керуючого санацією, ліквідатора) на етапах про-

вадження (за ухвалою господарського суду) справи про банкрут-

ство.

Боржник – суб’якт підприємницької діяльності, неспроможний

виконати свої грошові зобов’язання перед кредиторами, у тому чис-

лі зобов’язання щодо сплати податків і зборів (обов’язкових плате-

жів), протягом трьох місяців після настання встановленого строку

їх сплати.

Санація – система заходів, що здійснюються під час проваджен-

ня у справі про банкрутство з метою запобігання визнанню борж-

ника банкрутом та його ліквідації, спрямована на оздоровлення

209

Тема 12. Санація і банкрутство підприємств

фінансово-господарського становища боржника, а також задоволен-

ня в повному обсязі або частково вимог кредиторів шляхом креди-

тування, реструктуризації підприємства, боргів і капіталу та (або)

зміну організаційно-правової та виробничої структури боржника.

Санаційний прибуток – прибуток, який виникає внаслідок ви-

купу підприємством власних корпоративних прав (акцій, часток) за

курсом, нижчим за їх номінальну вартість (з їх подальшим анулю-

ванням чи зниженням номінальної вартості) або при одержанні без-

поворотної фінансової допомоги від власників корпоративних прав,

кредиторів та інших заіцікавлених у санації підприємства осіб.

Фіктивне банкрутство – свідомо помилкове оголошення під-

приємством про свою неспроможність з метою введення в оману

кредиторів для одержання від них відстрочки (розстрочки) вико-

нання своїх кредитних зобов’язань або знижки сум кредитної забор-

гованості. Виявлені факти фіктивного банкрутства переслідуються

в карному порядку.

12.6. Рекомендована література

1. Закон України «Про відновлення платоспроможності боржника

або визнання його банкрутом».

2. Методичні рекомендації щодо виявлення ознак неплат оспромож-

ності підприємства та ознак дій з приховування банкрутства, фік-

тивного банкрутства чи доведення до банкрутства. Затверджені

Наказом Мін. економіки України № 10 від 17.01.2001 р.

3. Фінанси підприємств: Підручник /Керівник авт. кол. і наук.

ред. проф. А. М. Поддєрьогін. – 4-те вид., перероб. та доп.. – К.:

КНЕУ, 2004. – 571 с., іл.

4. Терещенко О. О. Фінансова діяльність суб’єктів господарюван-

ня. – К: КНЕУ, 2003. – 554 с.

5. Терещенко О.О. Фінансова санація та банкрутство підприємств:

Навч.посібник. – К.:КНЕУ, 2000. – 412 с.

6. Слав’юк Р. А. Фінанси підприємств: Навч. посіб. К.: ЦУЛ, 2002.

210

ТЕРМІНИ ТА ВИЗНАЧЕННЯ

А

Аваль – форма фінансової поруки (кредитно-гарантійної по-

слуги), за якою третя особа гарантує платіж по векселю чи іншому

борговому зобов’язанню (на всю суму боргового зобов’язання чи її

частину).

Автономності підприємства (принцип) – принцип підготовки

фінансової звітності, за яким кожне підприємство розглядається як

юридична особа, що відокремлена від власників (тому особисте майно

і зобов’язання власників не відображаються в балансі підприємства).

Ажіо – відхилення ринкового курсу цінних паперів від їхньої

номінальної вартості в бік збільшення.

Аквізиція – скупка корпоративних прав підприємства, у резуль-

таті чого покупець набуває прав контролю над чистими активами та

діяльністю такого підприємства.

Акредитив – договір, що містить зобов’язання банка-емітента

за яким банк за дорученням клієнта (заявника акредитиву) або від

свого імені проти документів, які відповідають умовам акредитива,

зобов’язаний виконати платіж на користь бенефіціара (або доручає

іншому банку здійснити цей платіж).

Акредитивна форма розрахунку – форма грошових безготівко-

вих розрахунків, яка ґрунтується на договірних засадах і містить до-

ручення підприємства-платника (заявника акредитива) до фінансової

установи здійснити за рахунок спеціально задепонованих коштів (чи

спеціального кредиту банку) за документами, що відповідають умовам

акредитива, виконати платіж на користь третьої особи (бенефіціара).

Активи – ресурси, які контролюються підприємством внаслідок

минулих подій, і використання яких, як очікується, призведе до еко-

номічних вигод у майбутньому.

Активи ліквідні – група активів підприємства, що можуть бути

швидко перетворені у грошову форму без відчутних втрат своєї ба-

лансової вартості.

Активи матеріальні – група активів підприємства, що мають ре-

чову (матеріальну) форму.

Активи нематеріальні – група активів підприємства, що не ма-

ють речової (матеріальної) форми; до них належать об’єкти інтелек-

туальної і майнової власності, а також гудвіл.