Ільіна С.Б. Основи аудиту

Подождите немного. Документ загружается.

Розділ 7. Етапи підтвердження залишків на рахунках бухгалтерського обліку

181

відбулися після дати складання бухгалтерського балансу, внаслідок поки

що на такого споживача звітності, як держава. Відсутні вимоги до контро

лю наступних подій і аудиторами.

Важливим моментом заключних процедур є оцінка можливості

підприємства продовжити свою діяльність на підставі перевіреної фінан

сової звітності. З цією метою передбачається здійснення аудитором ана

літичних процедур. Хоча в своїй робочій практиці аудитор повинен вико

ристовувати результати тестів, які проведені впродовж аудиторської пе

ревірки. Свідчення, які аудитор отримав у результаті аудиторської

перевірки, групуються у спеціальній анкеті підприємства. Така анкета

дає можливість оцінити результати досліджень і обґрунтувати напрями

роботи аудитора. Стандарти аудиту передбачають отримання письмових

пояснень керівництва щодо поліпшення фінансового стану підприємства

[13, 14, 19].

Проте такі пояснення не звільняють аудитора від потреби здійсню

вати необхідні тести і пересвідчитись в обґрунтованості заяв керівництва.

На підставі оцінки отриманих свідчень аудитор обирає вид аудиторсь

кого висновку.

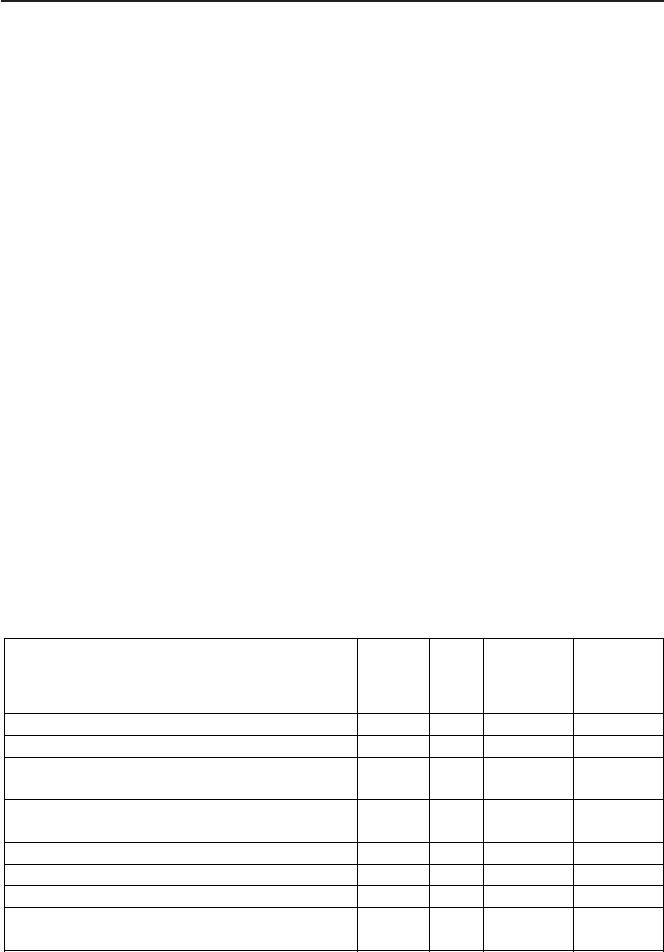

У міжнародній практиці з метою оцінки якості проведеного аудиту

згідно з міжнародними стандартами широко застосовуються контрольні

листки завершення аудиту (див. табл. 7.3).

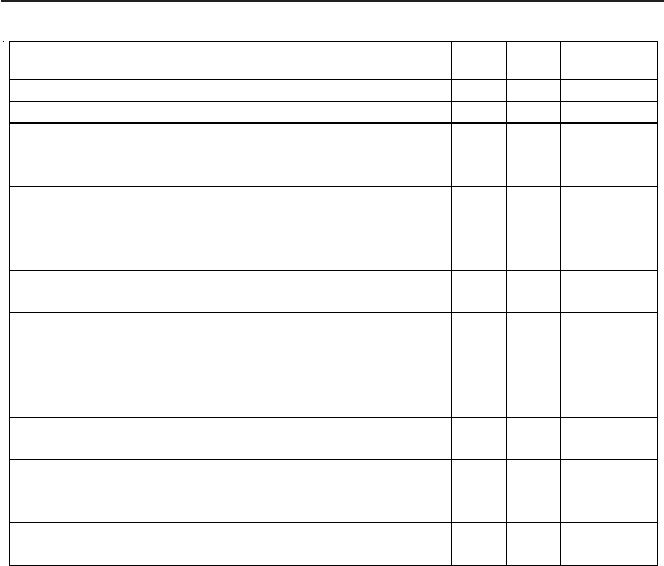

Таблиця 7.3. Контрольний листок завершення аудиту

Клієнт _____________________________________

Період, що завершився _______________________

Питання

Так*

Ні

Без

відповіді

Посилання

на

таблицю

част. ІІ

Частина І – заповнюється менеджером

Постійний аудиторський файл

1. Чи перелічене застосовувалось у ході

аудиту:

(а) блок-схеми і пов’язана з ними

документація для:

(І) комп’ютерних систем?

(ІІ) некомп’ютерних систем?

(b) анкети внутрішнього контролю?

(c) деталі щодо організаційної структури

клієнта?

Ільіна С. Б. Основи аудиту

182

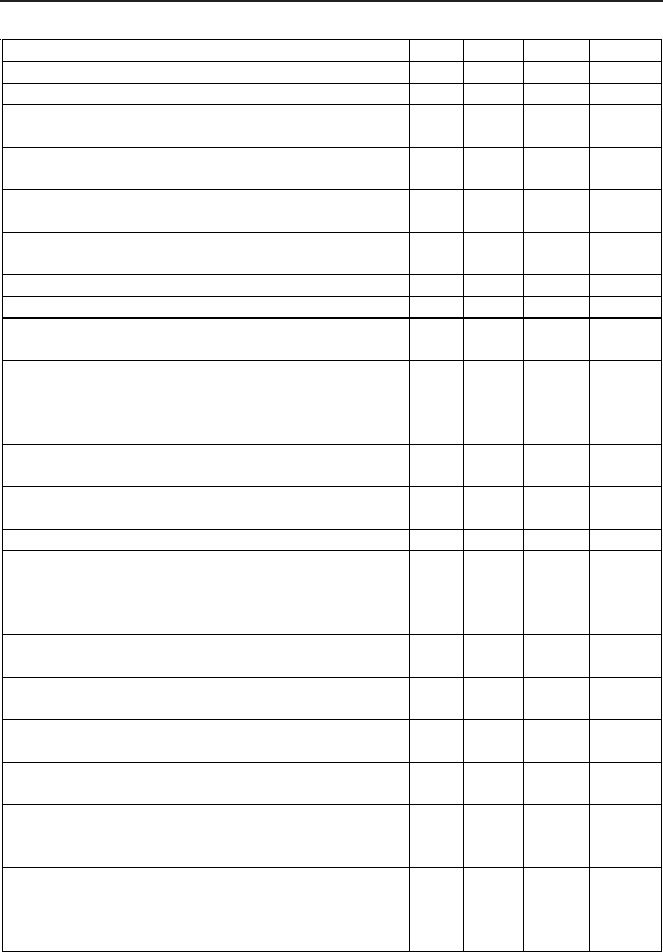

Продовження таблиці 7.3

(d) фінансова історія?

2. Чи залишилась поточна угода у сил?

Проміжний аудиторський файл

3. Чи проводились наскрізні тести з метою перевірки

правильного розуміння облікової системи?

4. Чи була аудиторська програма підготовлена

для угоди?

5. Чи адекватну увагу під час аудиту приділено

слабким місцям внутрішнього контролю?

6. Чи були задовільними рівні аудиторських

тестів?

7. Чи була повністю виконана програма аудиту?

8. Чи були отримані адекватні пояснення?

9. Чи є свідчення нагляду за роботою аудиторів,

асистентів?

10. Чи було керівництво клієнта повідомлене про

слабкі місця системи внутрішнього контролю,

визначені під час проміжного аудиту, офіційним

листом?

11. Чи є реакція клієнта на відмічені за

підсумками попереднього аудиту слабкі місця?

12. Чи були основні недоліки системи

внутрішнього контролю виправлені клієнтом?

Завершуючий аудиторський файл

13. Чи були підготовлені узагальнюючі таблиці

для кожної ділянки аудиту і зроблені перехресні

посилання на узгодженість із фінансовою

звітністю?

14. Чи всі робочі документи підписані і датовані

персоналом, який їх готував?

15. Чи всі робочі документи мають перехресне

посилання?

16. Чи містять робочі документи порівняльні

показники, де це необхідно?

17. Чи зроблені усі необхідні заключення для

кожного показника балансу?

18. Чи була програма аудиту балансу повною, чи

містить прізвища та ініціали виконавців,

перехресні посилання на аудиторські документи?

19. Чи була підготовлена узагальнююча таблиця

перевірки звіту про прибутки і збитки та

погоджена з окремими рахунками

бухгалтерського обліку?

Розділ 7. Етапи підтвердження залишків на рахунках бухгалтерського обліку

183

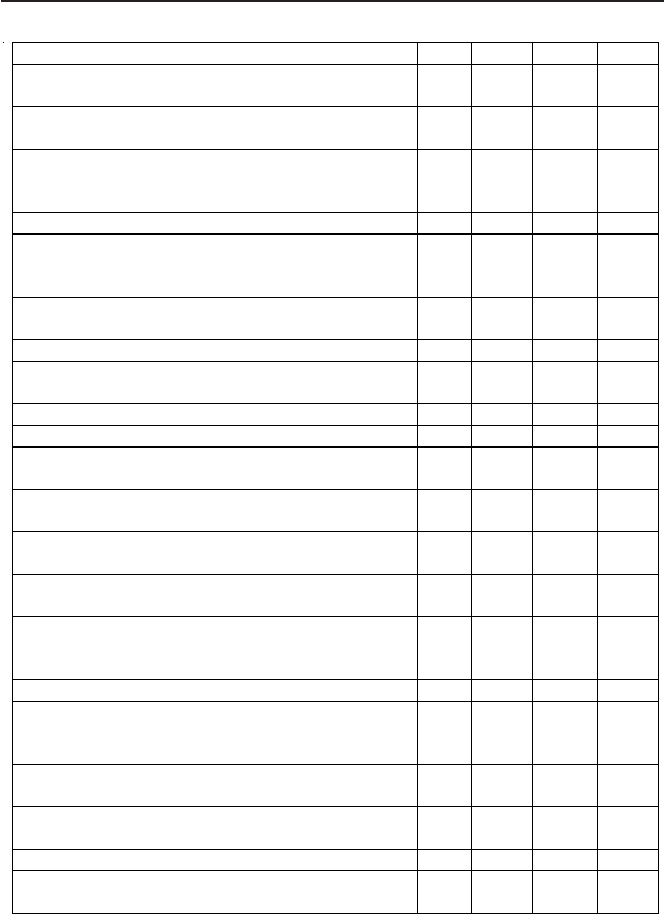

Продовження тбалиці 7.3

20. Поточні активи:

(a) Чи були задовільними підсумки

підтвердження залишків на рахунках дебіторів?

(b) Чи була достатня увага приділена інвента-

ризації і чи були задовільними її результати?

(c) Чи задовільною є оцінка запасів,

незавершеного виробництва і чи правильно вона

розкрита у додатках до звітності?

21. Зобов’язання:

(a) Чи були підтверджені залишки кредиторської

заборгованості і чи були результати

підтвердження задовільними?

(b) Чи усі забов’язання і капітал повністю

відображені на рахунках бухгалтерського обліку?

Завершення аудиту

22. Чи було отримане офіційне підтвердження від

керівництва клієнта?

23. Чи були отримані задовільні пояснення?

24. Огляд подій після дати балансу:

(a) Чи був здійснений всесторонній огляд і

належним чином засвідчений?

(b) Чи здійснений огляд на саму останню дату

щодо передбаченої дати аудиторського звіту?

25. Чи на всі запитання отримані задовільні

відповіді?

26. Чи всі завершуючі поправки погоджені з

клієнтом?

27. Чи ви задоволені, що усі суттєві позиції, за

якими не отримані інформація або пояснення, ми

вимагаємо викласти окремо?

28. Огляд робочих паперів

(a) Чи оглянули Ви усі робочі документи? (якщо

ні, коротко опишіть застосовану процедуру

огляду)

(b) Чи були коригування, зроблені у фінансовій

звітності, оглянуті:

(і) другим партнером (короткий чи спеціальний

огляд?) і /або

(її) фахівцями групи огляду?

(c) Чи був складений меморандум планування і

чи застосовувались анкети оцінки ризику?

Ільіна С. Б. Основи аудиту

184

Продовження таблиці 7.3

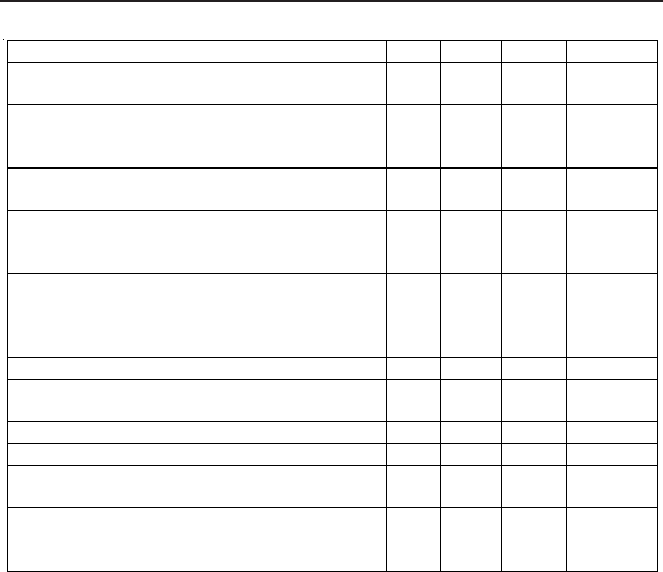

Фінансова звітність і звіт директорів

32. Чи форма фінансової звітності узгоджена

з встановленими вимогами?

33. Чи завершений належним чином

меморандум аналітичного огляду і зроблені

відповідні висновки?

34. Чи можливо довіряти результатам

аналітичного огляду?

35. Чи будь-які запропоновані дивіденди з

розподілених прибутків розкриті у фінансовій

звітності?

36. Чи заповнений контрольний листок

аудиторської фірми щодо необхідних

додатків до звітності для впевненості, що

фінансова звітність і звіт директорів згідно із:

a чинним законодавством?

b положеннями про стандарти облікової

практики і стандартами фінансової звітності?

c вимогами фондової біржі?

d іншими вимогами до звітності?

37. Чи не розходиться директорський звіт з

даними фінансової звітності?

38. Чи не розходиться з фінансовою звітністю

інша фінансова інформація, яка міститься у

опублікованому звіті?

______________________ _______________________

Менеджер Дата

*Примітка. Кожне запитання повинне мати лише одну відповідь. Біля негативної

відповіді робиться посилання на таблицю у кінці форми (графа 5).

Розділ 7. Етапи підтвердження залишків на рахунках бухгалтерського обліку

185

Продовження таблиці 7.3

Запитання

Так

Ні

Коментар

Частина ІІ – заповнюється звітуючим партнером

1. Чи задовільно заповнена частина І?

2. Чи усі позиції таблиці для партнера розкриті

задовільно або є якісь суттєві питання, які слід

розглянути групі експертів?

3. Чи відобразив ваш огляд поточного і постійного

файлів, що свідчення, які містяться у робочих

документах, достатні для формування висновку про

фінансову звітність?

4. Чи дотримані вимоги керівництва фірми із

здійснення аудиту?

5. Ваші знання клієнта, отримані із загального огляду

фінансової звітності, меморандуму аналітичного

огляду, подій після дати бухгалтерського балансу,

анкет оцінки ризику відповідають інформації, що

знаходиться у детальних робочих документах?

6. Чи усі шляхи поліпшення аудиту у майбутньому

відмічені Вами?

7. а) Чи є будь-які спеціальні ділянки, у яких клієнт

отримав прибуток завдяки нашій експертизі,

наприклад, планування податків?

b) Чи виконання таких послуг не лишилось

непоміченим клієнтом?

Я підтверджую, що звіт аудитора повинен бути _____________________

_____________________________________________________________________________________________________

вказується вид висновку (безумовно позитивний, умовний тощо)

як частина доданого проекту фінансової звітності

____________________ _____________________

Звітуючий партнер Дата

Лише проведення усіх розглянутих заходів надає право аудитору пе

рейти до обґрунтування аудиторського висновку щодо достовірності

фінансової звітності.

Вони заповнюються менеджером групи аудиторів та аудитором (парт

нером), що відповідає за аудит даного клієнта.

Ільіна С. Б. Основи аудиту

186

Контрольні листки містять запитання щодо техніки аудиту, повноти

використання робочих документів, дотримання вимог професійних стан

дартів до організації аудиту. Вони допомагають виявити недоліки, допу

щені під час аудиту, узагальнити інформацію про процес аудиту.

Остання процедура завершення етапу аудиту згідно з міжнародною

практикою – огляд усіх робочих документів партнером, що призначений

для проведення незалежного контролю. Він оцінює повноту програми

аудиту та якість її виконання.

7.4. Питання для обговорення та самоперевірки

1. Як аудитор здійснює аналіз перевіреної фінансової звітності на

етапі завершення аудиту?

2. Назвіть основні джерела надходження запасів.

3. Визначте наступні події, які розглядаються у міжнародній прак

тиці.

4. З яких елементів складається собівартість реалізованої продукції?

5. Яким законодавчим актом регулюється склад собівартості готової

продукції?

6. Який майбутній період розглядається аудитором під час оцінки

можливості продовжувати діяльність підприємства?

7. На якому етапі завершення аудиту аудитор повинен оцінити

суттєвість?

8. З якою метою у міжнародній практиці використовується листпред

ставлення керівництва замовника?

9. До якого виду аудиторських свідчень можна віднести представ

лення замовника за рівнем довіри?

10. З якою метою під час завершення аудиту потрібно здійснювати

огляд робочих документів аудиторів?

11. Які з перерахованих обставин не можуть бути віднесені до мож

ливих причин припинення діяльності підприємства?

12. Назвіть майбутній період, який розглядається аудитором під час

оцінки можливості продовжувати діяльність підприємства.

Розділ 8. Аудиторські робочі документи, їх призначення

187

РОЗДІЛ 8

АУДИТОРСЬКІ РОБОЧІ

ДОКУМЕНТИ, ЇХ ПРИЗНАЧЕННЯ

8.1. Суть робочої документації

Положення про документальне забезпечення записів у бухгалтерсь

кому обліку затверджено наказом Міністерства фінансів України №88 від

24 травня 1995 року визначає порядок створення, прийняття і відобра

ження у бухгалтерському обліку, а також зберігання первинних доку

ментів підприємствами, організаціями (крім банків) незалежно від форм

власності.

Міжнародним стандартом аудиту 230 «Документація» визначено зміст

і форму робочої документації та конфіденційність, забезпечення зберіган

ня й утримування робочих документів та право власності на них (дод. 16).

Документальне оформлення аудиторської перевірки складається з

двох видів документації – робочої та підсумкової. Аудитор зобов’язаний

вести документацію зі справ, які стосуються прийняття рішень за резуль

татами проведеної аудиторської перевірки і, в свою чергу, будуть покла

дені в основу аудиторського висновку.

Термін «документація» означає матеріали або робочі документи,

підготовлені аудитором і для аудитора або одержані ним у зв’язку з прове

денням аудиторської перевірки та зберігаються в нього [11, с. 225].

У робочу документацію включається інформація, яка, на думку ауди

тора, є важливою для того щоб правильно виконати аудиторську пере

вірку і яка повинна підтвердити висновки та пропозиції в аудиторському

висновку. Вона може бути оформлена у вигляді стандартних форм і таб

лиць на папері або зафіксована на електронних носіях інформації.

Під час планування та проведення аудиту робоча документація допо

магає краще здійснювати аудиторську перевірку та контроль над проце

Ільіна С. Б. Основи аудиту

188

сом її проведення. В ній реєструються результати аудиторських експер

тиз виконані для підтвердження прийнятих аудитором рішень.

Підсумкова документація складається з аудиторського висновку та

документації, що передається замовникові перевірки.

Аудиторський висновок є обов’язковим компонентом підсумкової

документації.

Зміст робочої документації є питанням професійного судження аудитора,

оскільки немає ні можливості, ні необхідності документувати кожне спосте

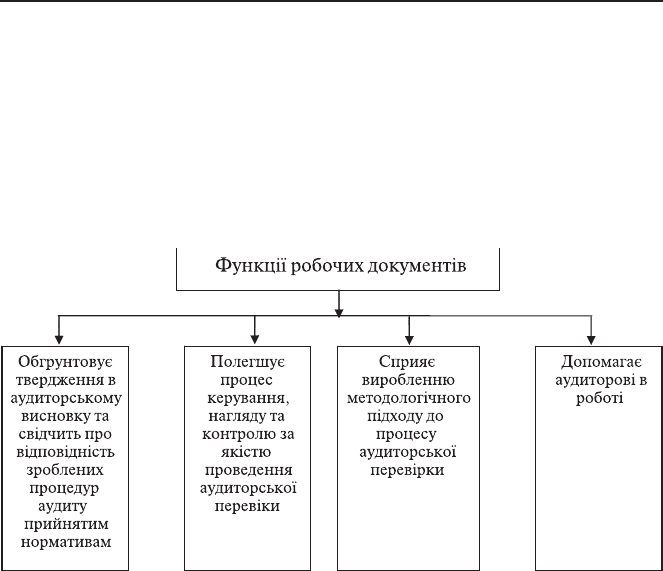

реження або обстеження. Функції робочих документів наведені на рис. 8.1.

Рис. 8.1. Функції робочих документів

Робоча документація повинна відображати таку інформацію за кож

ним об’єктом перевірки:

• методику проведеної аудиторської перевірки;

• тести, проведені під час перевірки;

• висновки, зроблені аудитором та прийняті рішення і пропозиції.

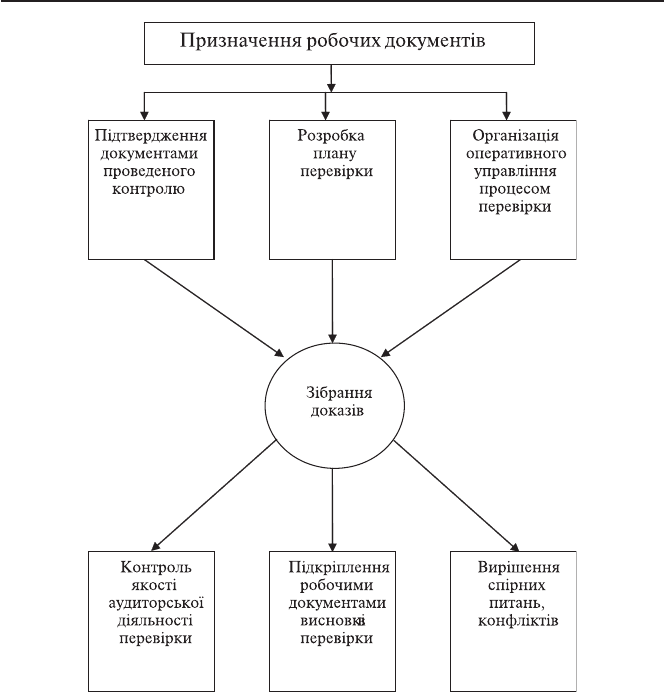

Призначення робочих документів надано на рис. 8.2.

Аудитор повинен вести документацію зі справ, які стосуються прийняття

рішень за результатами проведених аудиторських процедур. Процедури пере

вірки аудитором повинні бути покладені в основу аудиторського висновку.

Аудитор має зібрати докази у клієнта, які б підтвердили або спросту

вали твердження про те, що фінансова звітність об’єктивно, повно та до

стовірно відображає фінансовий стан клієнта, а здійснені операції є за

конними і реально відображають стан підприємства.

Розділ 8. Аудиторські робочі документи, їх призначення

189

Рис. 8.2. Призначення робочої документації

Аудитор повинен вести документацію зі справ, які стосуються прий

няття рішень за результатами проведених аудиторських процедур. Про

цедури перевірки аудитором повинні бути покладені в основу аудиторсь

кого висновку.

Аудитор має зібрати докази у клієнта, які б підтвердили або спросту

вали твердження про те, що фінансова звітність об’єктивно, повно та до

стовірно відображає фінансовий стан клієнта, а здійснені операції є за

конними і реально відображають стан підприємства.

Ільіна С. Б. Основи аудиту

190

Достатній рівень розкриття та деталізації процедур аудиту в робочій

документації повинен забезпечити можливість контролю будьяким ауди

тором процесу проведення аудиту поточного року, підтвердити обґрунту

вання аудиторського висновку та відповідність проведеної перевірки

прийнятим аудиторським норматива, забезпечити ефективну допомогу

іншим аудитором у плануванні та проведенні наступних перевірок, слу

гувати аудитору довідковим матеріалом з метою пояснення змісту прове

деної перевірки у будьякий час. Перелік робочої документації аудитора

наведений у табл. 8.1.

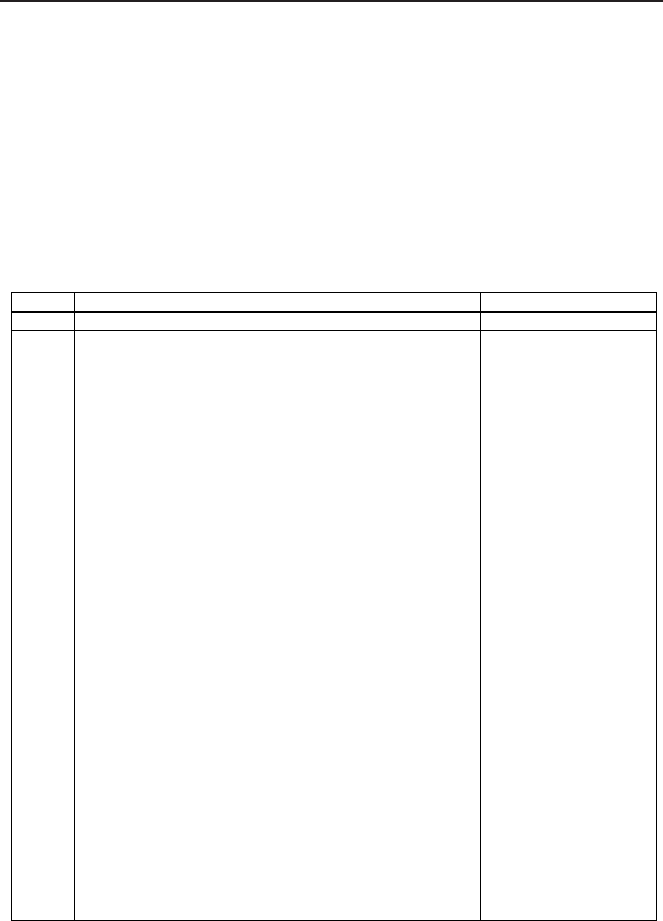

Таблиця 8.1. Перелік основної робочої документації аудитора

№ з/п Назва документа аудитора Джерела інформації

1 2 3

1.1.

1.2.

1.3.

1.4.

1.5.

1.6.

1.7.

2.1.

2.2.

2.3.

Розділ І. Документи по підготовці

проведення аудиту

Лист замовника клієнту

Відповідь на лист клієнта

Окремі вимоги Державної комісії з цінних паперів

і фондового ринку, Національного банку України,

Міністерства статистики України до порядку

підготовки та представлення фінансової звітності.

Окремі вимоги Державної комісії з цінних паперів

і фондового ринку, Національного банку України,

Аудиторської палати України до порядку

підготовки та представлення аудиторського

висновку

Документація для попереднього обстеження

клієнта, інформація про судові справи, виставлені

претензії тощо

Договір на проведення аудиту

Документи, що підтверджують розрахунки з

клієнтом

Розділ ІІ. Організаційна інформація,

встановлена законом

Прізвище, ім’я та по батькові директорів

акціонерних товариств, їх телефони, сфера

відповідальності.

Прізвище, ім’я та по батькові секретаря

акціонерного товариства, телефон, факс

Копії статуту, засновницького договору, свідоцтва

про

Аудитор, замовник

Аудитор, замовник

Нормативні

документи

Нормативні

документи

Клієнт

Клієнт, аудитор

Банківські

документи

Клієнт

Клієнт

Клієнт