Лекция - Статистика финансов (с формулами)

Подождите немного. Документ загружается.

СТАТИСТИКА ФИНАНСОВ

1. Статистика цен.

1. Статистика кредита.

2. Статистика денежного обращения и ценных бумаг.

3. Биржевая статистика и статистика банковской деятельности.

1. Статистика цен.

Цена – выражение стоимости товаров в денежных единицах

определенной валюты (национальной или международной) за

количественную единицу товара.

Средняя цена – обобщающая характеристика уровня цен на

одноименные товары.

В зависимости от исходной информации существуют следующие методы

расчета средних цен:

1. Если имеются данные о ценах на две даты; данные за торговый день

реализуемого товара различными торговыми предприятиями при

отсутствии сведений об объемах продаж, о ежедневных значениях цен в

течение равных промежутков времени, то средняя цена рассчитывается по

средней арифметической простой:

_ Σ p

p = ---------

n

2. Если имеются данные о ценах и объеме продаж или их удельном весе, то

применяется средняя арифметическая взвешенная (также весом может

служить численность населения или число семей):

_ Σ p q

p = ---------

Σ q

3. Если имеются данные о ценах и выручке от реализации или ее удельном

весе, то применяется средняя гармоническая взвешенная:

_ Σ p q

p = -------------

p q

Σ ------

p

Для анализа динамики цен применяются индивидуальные и общие

индексы цен.

Индивидуальный индекс цен ( ip = p1/p0 ) характеризуют изменение

цены на один товар (услугу).

Общие индексы цен дают обобщающую характеристику части или

совокупности цен.

Индексы цен Пааше рассчитываются по формуле

Σ p1q1

Ip = -----------

Σ p0 q1

и используются при измерении динамики розничных цен, закупочных цен в

сельском хозяйстве, сметных цен в строительстве, цен компонентов ВВП и

др.

Индексы цен Ласпейреса рассчитываются по формуле

Σ p1q0

Ip = -----------

Σ p0 q0

и применяются при вычислении индексов потребительских цен (ИПЦ),

который показывает, как изменились бы потребительские расходы в текущем

периоде по сравнению с базисным, если бы уровень и структура потребления

остались без изменений.

Сводный индекс потребительских цен рассчитывается по формуле:

Ip = Σ Ipi · d0i

где Ipi – индексы потребительских цен по отдельным группам товаров и

услуг;

d0i – доля каждой группы товаров в общем объеме потребительских

расходов населения в базисном периоде.

Доля каждой группы товаров в общем объеме потребительских

расходов:

р0iq0i

d0i = -----------

Σ p0q0

Если данные об указанных весах неизвестны, то в качестве весов могут

использоваться другие показатели: численность населения или число

домохозяйств.

Для характеристики динамики средних цен и факторов, влияющих на

них, используется система индексов:

1. Индекс цен переменного состава:

Σ p1q1 Σ p0q0

Iпс = ----------- : ------------

Σ q1 Σ q0

или

Σ p1d1

Iпс = -----------

Σ p0d0

2. Индекс цен фиксированного состава:

Σ p1q1 Σ p0q1

Iфс = ----------- : ------------

Σ q1 Σ q1

или

Σ p1d1

Iфс = -----------

Σ p0d1

3. Индекс цен структурных сдвигов:

Σ p0q1 Σ p0q0

Iстр = ----------- : ------------

Σ q1 Σ q0

или

Σ p0d1

Iстр = -----------

Σ p0d0

Индексы взаимосвязаны между собой:

Iпс = Iфс · Iстр

Абсолютное изменение средней цены определяется:

Δр = Σ p1d1 - Σ p0d0

в том числе за счет изменения:

цен

Δр = Σ p1d1 - Σ p0d1

структуры

Δd = Σ p0d1 - Σ p0d0

Для расчета индексов цен также используются другие методы:

для однородных товаров (услуг) вычисляются простейшие агрегатные

индексы (субиндексы):

Дюто

Σ p1

Ip = --------

Σ p0

Карли

Σ ip Σ p1/р0

Ip = -------- = ------------

n n

по формуле средней геометрической

n _________

Ip = √ ∏ р1/ р0

для разноименных товаров (услуг) помимо общеизвестных также

вычисляются индексы:

Эджворта-Маршалла

Σ p1(q0 + q1)

Ip = -----------

Σ p0(q0 + q1)

Фишера («идеальная» формула)

_________________

/ Σ p1q1 Σ p1q0

Ip = √ ----------- · ------------

Σ p0q1 Σ p0q0

Одной из важных характеристик состояния экономики страны является

уровень инфляции. Для ее характеристики используют два показателя:

индекс потребительских цен (ИПЦ) и дефлятор валового внутреннего

продукта (ВВП).

Первый позволяет оценить уровень инфляции на потребительском

рынке, второй – степень инфляции по всей совокупности товаров и услуг,

производимых и потребляемых населением.

Основным показателем инфляции является процентная норма инфляции:

N = [(It – It-1)/It] · 100

где It и It-1 – индексы цен смежных периодов.

Если норма инфляции составляет до 9% в месяц, инфляция называется

ползучей, 10-49% - галопирующей, свыше 50% - гиперинфляцией.

Другим показателем инфляции является отношение стоимости набора

продуктов питания к величине денежных доходов населения:

Σ p1q1

Iинф = -----------

Д1

На макроуровне вычисляют индекс-дефлятор ВВП по формуле индекса

Пааше:

Σ p1q1

IД = -----------

Σ p0q1

Для оценки уровня инфляции также используют индекс покупательной

способности рубля, являющийся обратной величиной ИПЦ:

1

Iп.с.= -----

Iр

2. Статистика кредита.

Кредит – система экономических отношений по мобилизации временно

свободных в экономике денежных средств и использованию их на нужды

воспроизводства.

Виды кредита:

1) государственный (средства, привлеченные государством в виде займов,

эмиссии ценных бумаг);

2) банковский (выдаваемый банками предприятиям и организациям)4

3) межбанковский (размещаемые банками денежные средства друг у

друга в форме депозитов и на короткие сроки).

Виды кредита по срочности:

1) краткосрочный (до 1 года);

2) среднесрочный (от 1 до 3 лет);

3) долгосрочный (свыше 3 лет).

Кредитные ресурсы состоят из средств банков, временно свободных

денежных средств бюджета, экономики и населения.

Кредитные вложения – ссуды, выдаваемые банковскими учреждениями

предприятиям, организациям и населению для производственного и

социального развития.

Состав кредитных вложений изучают по различным признакам:

целевому использованию ссуд, формам собственности, отраслям экономики,

территории, участию в процессе воспроизводства.

Ссуды классифицируются по степени их возврата. Существует 5

категорий ссуд: стандартные, с повышенным риском, пролонгированные,

просроченные и безнадежные к погашению.

Для характеристики объема кредитных вложений используются

следующие показатели:

средний размер кредита (ссуды)

_ Σ Кiti

К = ---------

Σ ti

где Кi – размер i-й ссуды;

ti – срок i-й ссуды.

средний срок пользования ссудами

_ Σ Кt

t = ---------

Σ Кi / ti

средняя процентная годовая ставка кредита

_ Σ iКiti

i = --------- · 100

Σ Кi ti

где i – годовая ставка i-й ссуды;

ti – срок i-й ссуды (в годах).

Важное значение в статистике кредита имеет анализ оборачиваемости

кредитов, оценка влияния отдельных факторов на изменение

оборачиваемости и др.

Уровень оборачиваемости кредита измеряется двумя показателями:

1) количеством оборотов, совершенных кредитом за период:

Qn

n = -------

K

где Qn – оборот кредита по погашению;

К - средние остатки кредита.

Число оборотов ссуд относится к прямым характеристикам

оборачиваемости кредита;

2) длительностью пользования кредитом;

_ Qn

t = К : -------

Д

где Д – число календарных дней в периоде.

Если известна длительность пользования кредитом, то количество

оборотов ссуд можно определить из взаимосвязи показателей:

n = Д : t и t = Д : n

3. Статистика денежного обращения и ценных бумаг.

Оборот (движение) ВВП опосредуется оборотом денег. Совокупность

операций, при которых в той или иной форме происходит движение

(передача) денежных средств, представляет собой денежный оборот.

При характеристике денежного оборота принято различать два вида

оборотов – налично-денежное обращение, в котором оборот осуществляется

посредством наличных денег, и безналичный оборот, при котором денежный

оборот осуществляется путем безналичных расчетов.

Одной из задач статистики денежного обращения является изучение

купюрного строения денежной массы, т.е. определение удельного веса

денежных знаков различного достоинства в общей массе денег,

находящихся в обращении. Рассчитывается показатель средней купюрности

М; на основе этого показателя изучают динамику и тенденции в изменении

купюрного строения денег:

__ Σ Мf

М = --------

Σ f

где М – достоинство купюр

f – число купюр.

Количество денег, находящихся в обращении, зависит от величины ВВП,

скорости обращения денежной массы и уровня цен.

Скорость обращения денег измеряется количеством оборотов (V),

продолжительностью одного оборота (t) денежной массы и определяется:

ВВП М · Д

V = ---------; t = ----------

М ВВП

где М – общая масса денег, определяемая как средние остатки денег за

период;

Д – число календарных дней в периоде;

t – продолжительность одного оборота денег.

Рассмотренные показатели взаимосвязаны:

V = Д / t t = Д / V

Скорость обращения денег зависит от величины ВВП, или совокупности

созданных продуктов и услуг и денежной массы.

Из уравнения денежного обмена VM = PQ, которое означает, что

произведение денежной массы на скорость обращения денег равно

произведению уровня цен на объем произведенных товаров и услуг (ВВП в

текущих ценах), следует:

VM = ВВП V = ВВП / М

где ВВП = Σ p1q1.

Изучение данных показателей в динамике позволяет установить

взаимосвязь:

IM · Iv

Ip = ------------

IВВП

где Ip – индекс-дефлятор ВВП;

IM – индекс объема денежной массы;

Iv – индекс оборачиваемости денежной массы;

IВВП – индекс физического объема ВВП.

Индекс-дефлятор ВВП рассчитывается по формуле;

Σ p1q1

Ip = ------------

Σ p0q1

где Σ p1q1 – объем ВВП в текущих ценах;

Σ p0q1 – объем ВВП текущего периода, оцененный по базисному

периоду (в постоянных ценах).

Для определения изменения скорости обращения денежной массы

используется взаимосвязь индексов:

Iv = IvH · Id

где Iv – индекс количества оборотов денежной массы;

IvH - индекс количества оборотов наличной денежной массы;

Id – индекс доли наличности в общем объеме денежной массы.

Абсолютное изменение скорости обращения денежной массы,

определяемое индексным методом, обусловлено влиянием следующих

факторов:

1) изменением скорости обращения денежной массы

IvH = (IH1 – IH0) d1;

2) изменением доли наличности в общем объеме денежной массы

ΔVd = (d1 – d0) VH0

Следовательно, абсолютное изменение скорости обращения денежной

массы равно:

ΔV = V1 – V0 = ΔVvH + ΔVd

Для контроля за динамикой денежной массы и анализа объемов

кредитных вложений коммерческих банков в экономику используется

показатель, называемый денежным мультипликатором (Кдм):

Кдм = М / Н

где М – денежная масса в обращении;

Н – денежная база.

4. Биржевая статистика и статистика банковской деятельности.

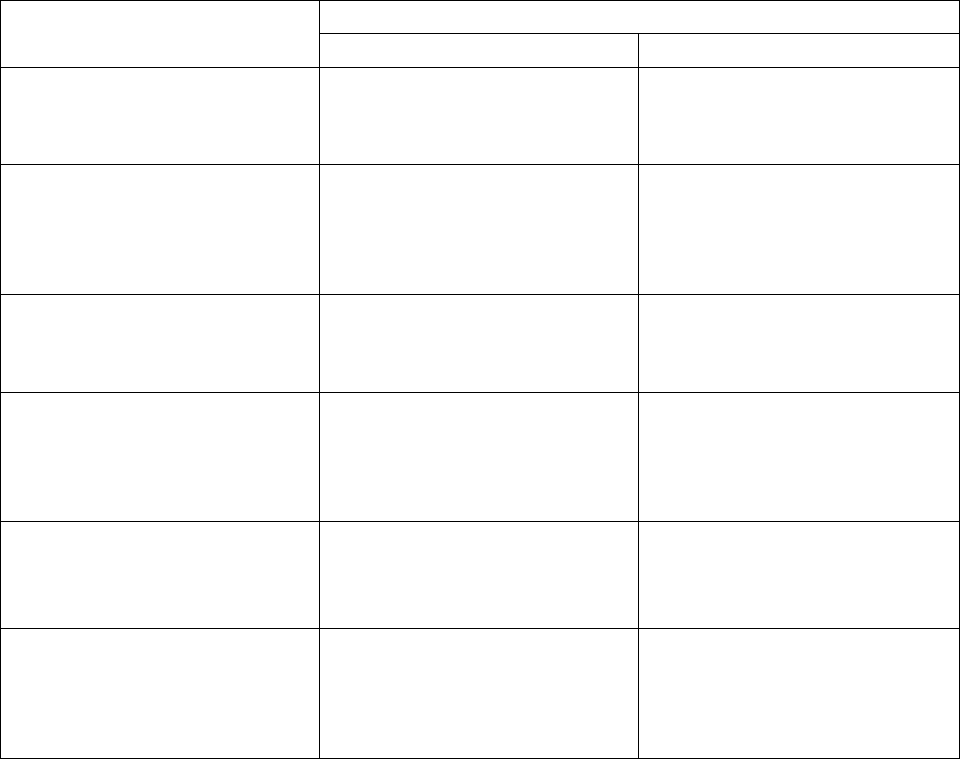

В таблице 1 представлены основные формулы расчетов, применяемых в

банковской статистике.

Таблица 1

Формулы для финансовых вычислений

Метод Формулы для исчисления

Простых процентов Сложных процентов

Исчисление обычных

декурсивных ставок

(наращенных сумм)

S = P(1 + ni)

n

S = P(1 + i)

Исчисление дисконтных

ставок или скидок

(математическое

дисконтирование)

S

P = ----------

1 + ni

S

P = ----------

n

(1 + i)

Исчисление учетных

(коммерческих)

рекурсивных ставок

P = S(1 – nd)

n

P = S(1 – d)

Исчисление дисконтных

рекурсивных ставок

(банковское

дисконтирование)

P

S = ----------

1 - nd

P

S = ----------

n

(1 – d)

Консолидированные

платежи

n mk

S0 = Σ Pk (1 + ------ )

k=1 ni

n i mkn

S0 = Σ Pk (1 + ---- )

k=1 mk

Рентные расчеты 1 + ni

S = R ----------

i

n

(1 + i) - 1

S = R --------------

i

где S – наращенная сумма (стоимость);

Р – первоначальная сумма;

n – число периодов;

i – процентная ставка;

m – число случаев начисления в периоде;

R – член ренты.

При совмещении двух операций наращения и дисконтирования

современная величина ссуды определяется по формуле:

p΄ = p(1 + n1i)(1 – n2d)

где p΄ - сумма, полученная при учете в банке;

n1 – срок ссуды;

n2 – срок ссуды от момента учета обязательства до его погашения.

В практической деятельности возникает необходимость изменения

условий контракта – объединение нескольких платежей в один платеж:

=

где y – срок (число дней) выдачи кредита;

k – количество календарных дней в периоде.

Индекс биржевой активности Доу-Джонса является средней

арифметической невзвешенной величиной из стоимости акций на момент

закрытия биржи:

Σ Рi

It = ------- · I0

Dt

где I0 – значение индекса в базисный момент времени;

Dt – поправочный коэффициент – делитель:

Σ Рi

Dt = --------- · D0

Σ Р0

где D0 – предшествующий делитель (в общем случае равен количеству

компаний);

Dt – последующий делитель;

Σ Рi – сумма цен всех акций после внесения изменений;

Σ Р0 – сумма цен всех акций до внесения изменений.

По данной формуле на индекс Доу-Джонса большое влияние оказывают

акции с более высокой стоимостью. Для устранения этого недостатка в

случае большой колеблемости признака внутри совокупности индекс

рассчитывают на основе среднегеометрической величины:

It = I0 ⁿ√ (Р1t/P10)(P2t/P20)…..(Pnt/Pn0)

где Рit – цены i-й акции в текущий момент времени t;

Рi0 - цены i-й акции в базисный момент времени t;

I0 – индекс в базисный момент времени t;

n – количество акций, входящих в расчет индекса;

It – индекс в текущий момент времени t.