Лекция - Финансовое планирование

Подождите немного. Документ загружается.

Тема: «Финансовое планирование»

Содержание:

1. Основные задачи разработки финансового плана

2. Содержание финансового плана (баланса доходов и расходов)

1. Основные задачи разработки финансового плана

Финансовый план предприятия разрабатывается в форме баланса доходов

и расходов, обосновывает движение ресурсов и финансовых взаимоотношений.

Основными задачами разработки финансового плана являются:

- определение объема финансовых ресурсов для производства и

реализации работ, продукции, услуг, расширения производства;

- формулирование взаимоотношений с финансово-кредитной системой,

другими предприятиями;

- выполнение финансовых обязательств перед бюджетом, поставщиками,

банками;

- установление оптимальных пропорций между фондом накопления и

фондом потребления предприятия;

- разработка и осуществление мероприятий по сохранности собственных

оборотных средств, целевому использованию банковских кредитов.

2. Содержание финансового плана (баланса доходов и расходов)

Финансовый план состоит из следующих разделов, взаимоувязанных

между собой:

- доходы и поступления средств;

- расходы и отчисления средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

При разработке финансового плана используют показатели разделов

годового плана и прежде всего план прибыли, а также нормативы оборотных

средств, амортизационных отчислений, данные бухгалтерского баланса и др.

1

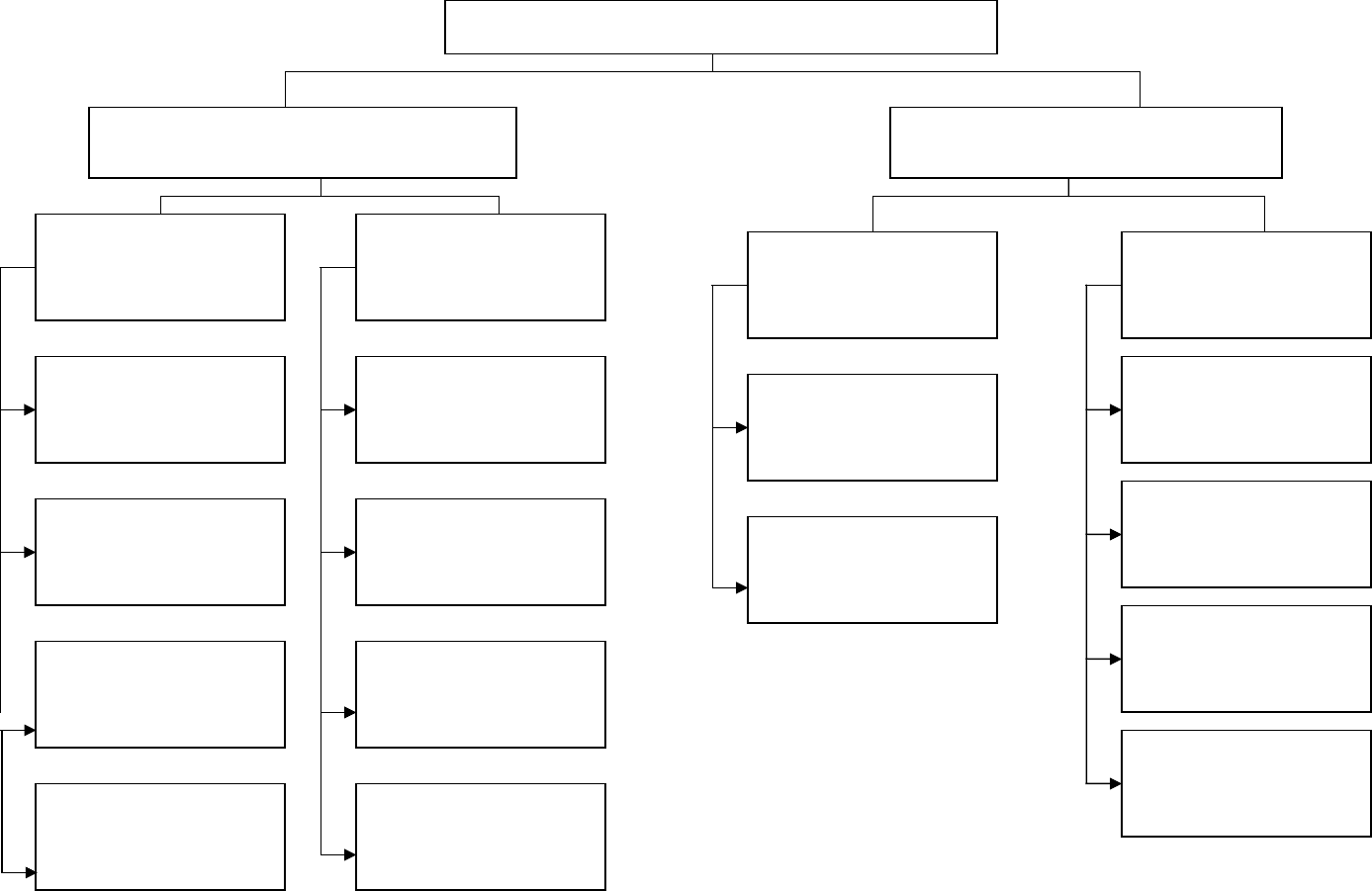

Осуществление производственно-хозяйственной деятельности

предприятия возможно при наличии финансовых ресурсов.

Финансовые ресурсы составляют денежные средства в виде внутренних

источников доходов за счет собственных и приравненных к ним средств и

внешних поступлений (рис.1).

Основным источником доходов является прибыль от основной

деятельности, от финансовых операций, внереализационных доходов.

Прибыль предприятия формируется в процессе его производственно-

хозяйственной деятельности и является ее конечным результатом. Часть

валовой прибыли, полученная в результате реализации продукции, работ,

услуг, остается после уплаты налогов и платежей в бюджет – чистая прибыль,

используется для формирования фондов накопления и потребления, резервного

капитала.

Одним из источников доходов являются амортизационные отчисления,

которые включаются в себестоимость продукции, работ, услуг и затем их

суммы в составе выручки от реализации поступают на расчетный счет

предприятия, становясь источником формирования фонда накопления.

Размер амортизационных отчислений определяется методом прямого

счета исходя из среднегодовой стоимости отдельных видов основных средств и

установленных норм амортизации.

Мобилизуемые на финансовом рынке финансовые ресурсы представляют

собой денежные средства, полученные от продажи собственных ценных бумаг,

а также заемные средства и инвестиции.

Следует отметить роль развивающегося в последние годы страхового

рынка, предоставляющего предприятию страховые возмещения по рискам.

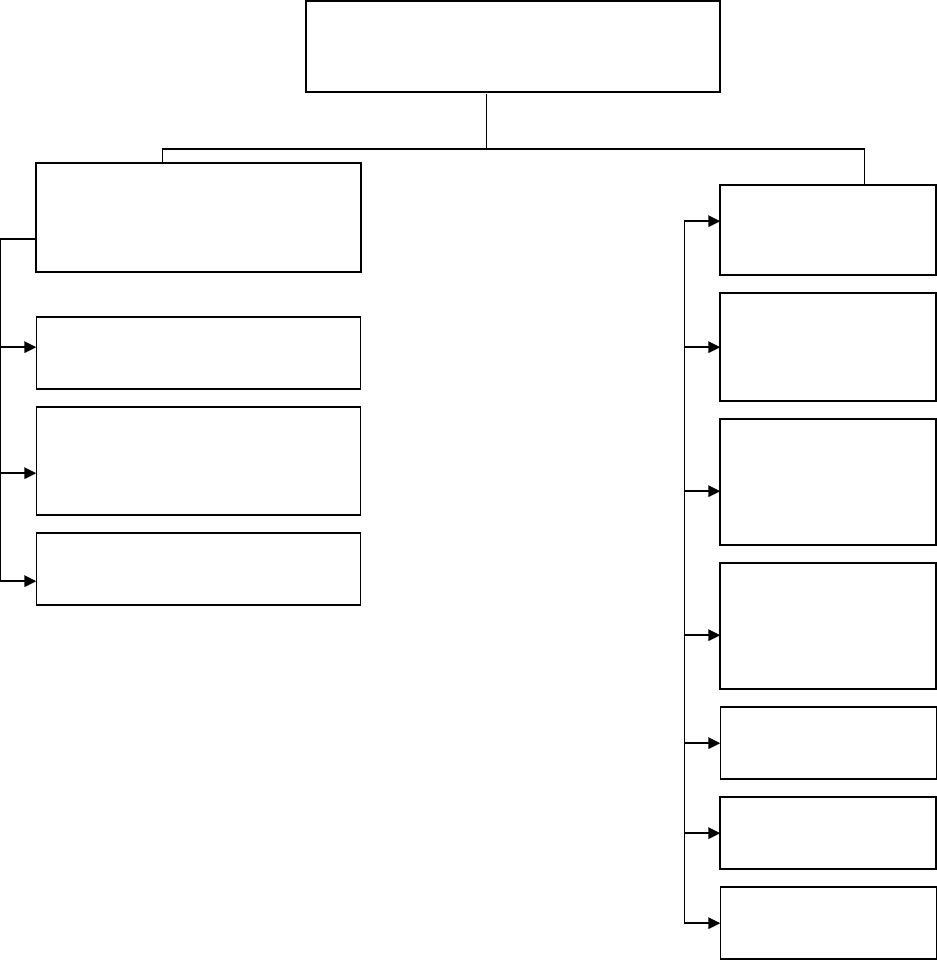

К расходной части финансового плана относятся (табл.2):

- расходы, направленные на восстановление основных фондов за счет

амортизационных отчислений, прибыли, прочих источников, кредитов банков;

- расходы на капитальный ремонт основных фондов за счет суммы

амортизационных отчислений;

2

Рис.1. Состав ресурсов в финансовом плане

Финансовые ресурсы предприятия

Внутренние источники, образуемые Внешние источники

за счет

собственных средств

прибыль от

основной

деятельности

прибыль от

финансовых

операций

внереализационные

доходы

за счет

приравненных к ним

средств

накопление

нераспределенной

прибыли

выручка от

реализации

выбывшего

имущества

амортизационные

отчисления

средства от продажи

собственных ценных

бумаг

мобилизуемые на

финансовом рынке

кредитные

инвестиции

финансовые ресурсы,

формируемые на

паевых началах

бюджетные

ассигнования,

субсидии и др.

дивиденды,

проценты по ценным

бумагам

страховые

возмещения

по рискам

в порядке

перераспределения

прибыль от

внедрения новой

техники и

технологии

резервный

капитал

3

- расходы на подготовку кадров, содержание детских садов и яслей;

- отчисления в фонды экономического стимулирования;

- убытки ЖКХ, определяемые на основании сметы доходов и расходов

этих хозяйств, которые находятся на балансе предприятия;

- другие расходы и отчисления.

В разделе кредитных взаимоотношений показываются суммы

получаемых и погашаемых кредитов, а также уплата процентов за пользование

кредитом.

В разделе взаимоотношений с бюджетом отражаются платежи в бюджет

(плата за производственные основные фонды и нормируемые оборотные

средства, другие взносы и отчисления), а также ассигнования из бюджета.

Суммы платы из прибыли за производственные основные фонды и

нормируемые оборотные средства определяются на основании установленных

нормативов отчислений и среднегодовой их стоимости.

При разработке финансового плана необходимо, чтобы сумма доходов

превышала сумму расходов.

4

рриР

Рис.2. Расходы предприятия в финансовом плане

покрытие

убытков ЖКХ

материальное поощрение

персонала

социально-культурные

мероприятия и жилищное

строительство

развитие

производства

платежи

в бюджет

погашение

кредитов

расходы на

содержание

детских

дошкольных

учреждений

расходы на

подготовку и

повышение

квалификации

кадров

затраты на

капитальный

ремонт

прочие

расходы

Расходы и отчисления

финансовых средств

отчисления на образование

фондов экономического

стимулирования

5