Лекция - Акцизы в системе таможенных платежей

Подождите немного. Документ загружается.

ТЕМА 4. АКЦИЗЫ В СИСТЕМЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

План лекции

4.1. Понятие и назначение акцизов.

4.2. Перечень подакцизных товаров.

4.3. Ставки акцизов, применяемые при ввозе товаров на таможенную территорию.

4.4. Определение налоговой базы для исчисления акцизов.

4.5. Особенности взимания акцизов при помещении товаров под различные таможенные

процедуры.

Литература

1. ТК ТС

2. Налоговый кодекс РФ, часть II (глава 22)

3. ФЗ № 311-ФЗ от 27.11.2010

4. Закон РФ от 21.05.1993 № 903-1 «О таможенном тарифе»

5. Основы таможенного дела. Учебное пособие в 2 т. Под общ. ред. Ю.Ф.Азарова, М.:

РИО РТА, 2005

6. Постановление Правительства РФ от 20.02.2010 № 76 «Об акцизных марках для

маркировки ввозимой на таможенную территорию РФ табачной продукции»

7. Приказ ФТС РФ от 11.01.2007 № 7 «Об утверждении Инструкции о порядке

применения таможенными органами РФ акцизов в отношении товаров, ввозимых на

таможенную территорию РФ»

4.1. Понятие и назначение акцизов.

Одним из видов таможенных платежей является акциз, взимаемый таможенными

органами при ввозе подакцизных товаров на таможенную территорию. Правовое

регулирование порядка применения акцизов осуществляется ТК ТС и законодательством

РФ.

Согласно ст.18 НК РФ акцизы относятся к числу федеральных налогов и взимаются

с подакцизных товаров, перечень которых приведён в НК РФ (часть II). По своей

экономической природе акцизы, как и НДС, относятся к косвенному налогу. Следует

отметить, что акциз, во-первых, «привязан» к конкретным (подакцизным) товарам, во-

вторых, уплачивается не каждый раз с оборота, а один раз производителем подакцизного

товара или лицом, совершающим внешнеторговые операции с этими товарами.

Традиционно в мировой практике налогообложения акцизы рассматриваются как

своеобразные «налоги на недостатки», так как перечень подакцизных товаров невелик и

обычно включает товары, не относящиеся к предметам первой необходимости

(алкогольная продукция, табачные изделия, автомобили, моторное топливо). Потребление

этих товаров приносит вред здоровью и/или отрицательно воздействует на экологию. При

этом от общества требуются дополнительные затраты на медицину или природоохранные

мероприятия, именно это является основанием включения в цену товара и последующей

оплаты потребителями особого налога-акциза, которых хотя бы частично мог

компенсировать дополнительные расходы государства, создаваемые потребление таких

товаров.

Другим основанием для существования акцизов являются чисто фискальные цели

государства, поскольку с помощью акцизов государство изымает у производителя или

импортёра значительную долю доходов, а значит и ту долю прибыли в отношении

высокорентабельных товаров, прибыль от производства и оборота которых обусловлена

не столько усилиями участников, сколько рыночной конъюнктурой. При отсутствии

акцизов участники рынка подакцизных товаров получали бы необоснованные

сверхприбыли. Поэтому любое государство «снимает сливки», устанавливая налоги, доля

которых в конечной цене продукции составляет до 80-90%, тем самым выводя

рентабельность этого сектора бизнеса на средние показатели для национальной

экономики.

Государство использует акцизы не только для получения доходов бюджета, но и

для регулирования спроса и предложения на отдельные товары и услуги.

Акцизами облагаются как товары, производимые в зоне налогообложения, так и

товары, перемещаемые или ввозимые в зону налогообложения из других государств.

Акцизные ставки устанавливаются либо к стоимости акцизного товара,

выраженные в процентах (иногда как доля цены), либо в абсолютном выражении на

определённую единицу измерения. Выбор между двумя видами акцизных ставок связан во

многом с инфляцией. Суммы акцизов по ставкам в процентах изменяются вместе в

масштабом инфляции, но одновременно эти сборы усиливают инфляцию. При

абсолютных ставках суммы акцизов могут уменьшиться при усилении инфляции, но

акцизы по этим ставкам не усиливают инфляцию.

Для увеличения доходов федерального бюджета, а также регулирования

производства расширяются объекты обложения за счёт включения новых товаров и услуг

и повышаются ставки акцизов. К обложению акцизами в зарубежных странах

привлекаются товары массового потребления, различные коммунальные, транспортные,

культурно-массовые и другие услуги. Всего с мире акцизами облагаются около 600

наименований товаров и услуг.

4.2. Перечень подакцизных товаров.

Перечень подакцизных товаров установлен ст. 181 НК РФ. При ввозе на

таможенную территорию подлежат обложению акцизами следующие подакцизные

товары:

1) спирт этиловый из всех видов сырья;

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

1.1) спирт коньячный;

(пп. 1.1 введен Федеральным законом от 27.11.2010 N 306-ФЗ)

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды

продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за

исключением алкогольной продукции, указанной в подпункте 3 настоящего пункта.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

В целях настоящей главы не рассматриваются как подакцизные товары следующие

товары:

(в ред. Федерального закона от 26.07.2006 N 134-ФЗ)

лекарственные средства, прошедшие государственную регистрацию в

уполномоченном федеральном органе исполнительной власти и внесенные в

Государственный реестр лекарственных средств, лекарственные средства (включая

гомеопатические лекарственные препараты), изготавливаемые аптечными организациями

по рецептам на лекарственные препараты и требованиям медицинских организаций,

разлитые в емкости в соответствии с требованиями нормативной документации,

согласованной уполномоченным федеральным органом исполнительной власти;

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

препараты ветеринарного назначения, прошедшие государственную регистрацию в

уполномоченном федеральном органе исполнительной власти и внесенные в

Государственный реестр зарегистрированных ветеринарных препаратов, разработанных

для применения в животноводстве на территории Российской Федерации, разлитые в

емкости не более 100 мл;

парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с

объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-

косметическая продукция с объемной долей этилового спирта до 90 процентов

включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100

мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до

90 процентов включительно, разлитая в емкости до 3 мл включительно;

(в ред. Федеральных законов от 28.07.2004 N 86-ФЗ, от 26.07.2006 N 134-ФЗ, от 16.05.2007

N 75-ФЗ, от 27.11.2010 N 306-ФЗ)

подлежащие дальнейшей переработке и (или) использованию для технических

целей отходы, образующиеся при производстве спирта этилового из пищевого сырья,

водок, ликероводочных изделий, соответствующие нормативной документации,

утвержденной (согласованной) федеральным органом исполнительной власти;

(в ред. Федерального закона от 26.07.2006 N 134-ФЗ)

виноматериалы;

(абзац введен Федеральным законом от 27.11.2010 N 306-ФЗ)

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия,

коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной

долей этилового спирта более 1,5 процента;

(пп. 3 в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

4) табачная продукция;

5) автомобили легковые;

(пп. 5 в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

5.1) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

(пп. 5.1 введен Федеральным законом от 27.11.2010 N 306-ФЗ)

6) автомобильный бензин;

7) дизельное топливо;

8) моторные масла для дизельных и (или) карбюраторных (инжекторных)

двигателей;

9) прямогонный бензин. Для целей настоящей главы под прямогонным бензином

понимаются бензиновые фракции, полученные в результате переработки нефти, газового

конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого

сырья, а также продуктов их переработки, за исключением бензина автомобильного и

продукции нефтехимии.

(в ред. Федеральных законов от 24.07.2002 N 110-ФЗ (ред. 31.12.2002), от 21.07.2005 N

107-ФЗ)

Бензиновой фракцией является смесь углеводородов, кипящих в интервале

температур от 30 до 215 град. С при атмосферном давлении 760 миллиметров ртутного

столба.

(пп. 9 введен Федеральным законом от 24.07.2002 N 110-ФЗ)

(ст. 181, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000

№117-ФЗ (ред. от 19.07.2011)

4.3. Ставки акцизов, применяемые при ввозе товаров на таможенную территорию.

Для акцизов предусмотрены следующие виды ставок:

1) адвалорные, установленные в процентах к налоговой базе;

2) специфические, установленные в денежном выражении (рублях и копейках) за

единицу измерения (количество, масса, объём и иные характеристики);

3) комбинированные, сочетающие адвалорную и специфическую составляющую.

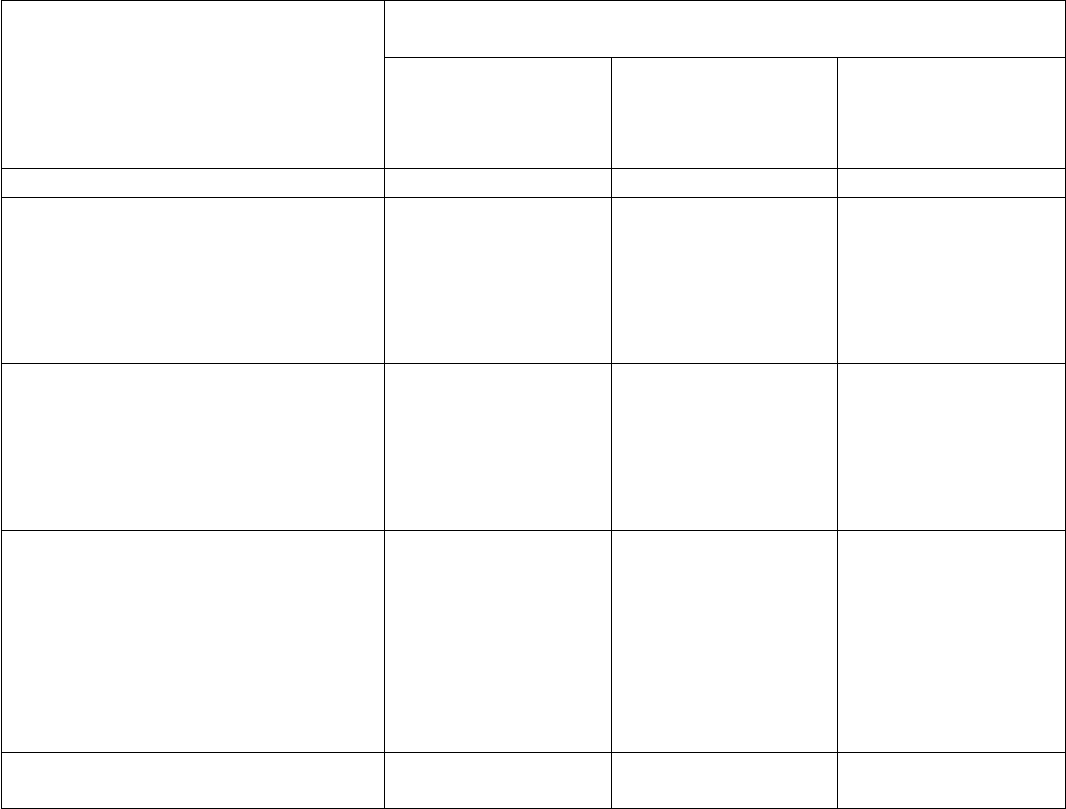

Ставки акциза установлены ст. 193 НК РФ.

1. Налогообложение подакцизных товаров (за исключением спирта коньячного, а

также спирта этилового из всех видов сырья, в том числе этилового спирта-сырца из всех

видов сырья) осуществляется по следующим налоговым ставкам:

Виды подакцизных товаров Налоговая ставка (в процентах и (или) рублях за единицу

измерения)

с 1 января

по 31 декабря

2011 года

включительно

с 1 января

по 31 декабря

2012 года

включительно

с 1 января

по 31 декабря

2013 года

включительно

1 2 3 4

Спиртосодержащая парфюмерно-

косметическая продукция в

металлической аэрозольной

упаковке

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

Спиртосодержащая продукция

бытовой химии в металлической

аэрозольной упаковке

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1 литр

безводного

этилового спирта,

содержащегося в

подакцизном

товаре

Спиртосодержащая продукция (за

исключением спиртосодержащей

парфюмерно-косметической

продукции в металлической

аэрозольной упаковке и

спиртосодержащей продукции

бытовой химии в металлической

аэрозольной упаковке)

190 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

230 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

245 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

Алкогольная продукция с

объемной долей этилового спирта

231 рубль за 1 литр

безводного

254 рубль за 1 литр

безводного

280 рубль за 1 литр

безводного

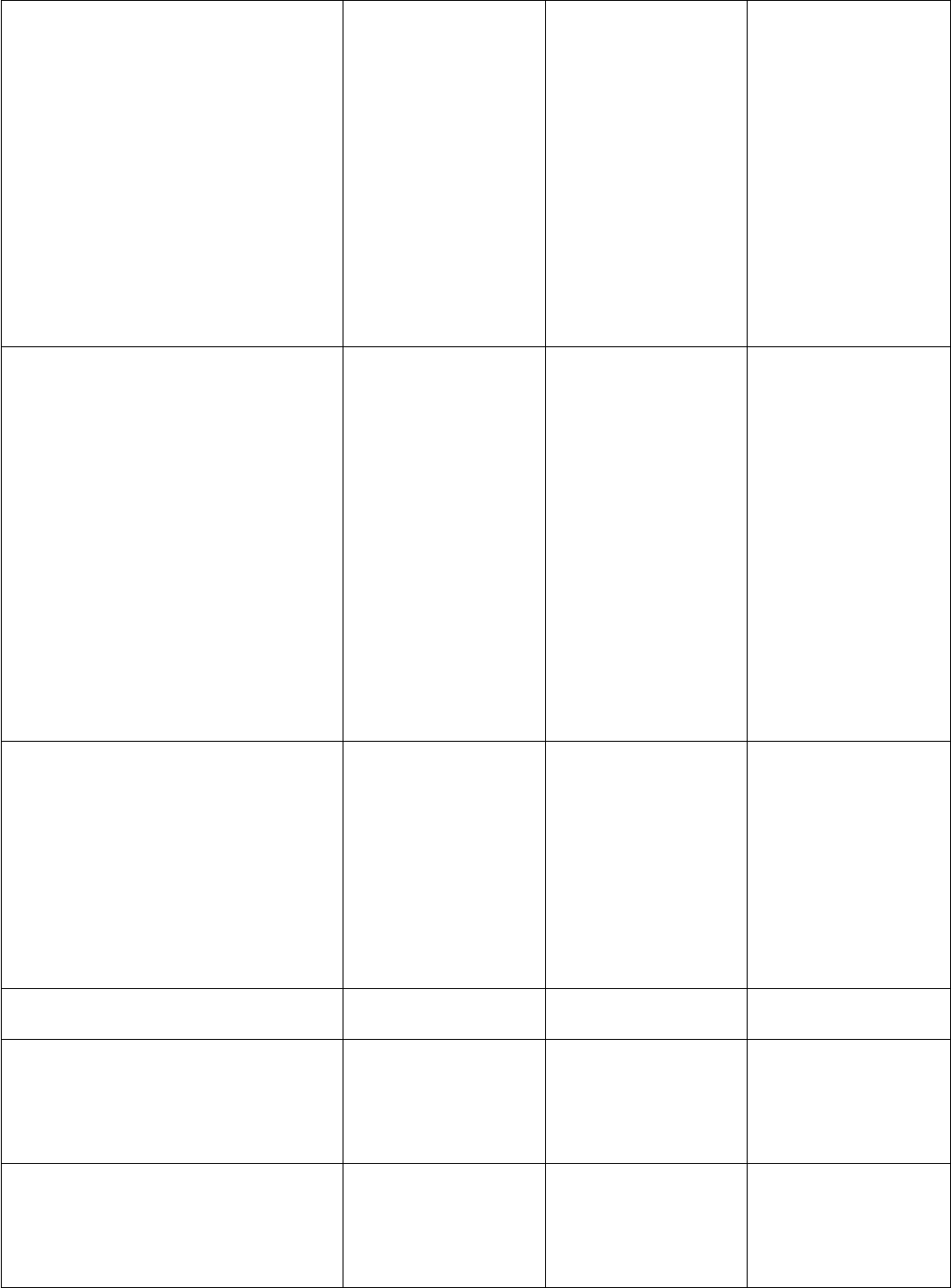

свыше 9 процентов, в том числе

напитки, изготавливаемые на

основе пива, произведенные с

добавлением спирта этилового (за

исключением пива, вин

натуральных, в том числе

шампанских, игристых,

газированных, шипучих,

натуральных напитков с объемной

долей этилового спирта не более 6

процентов объема готовой

продукции, изготовленных из

виноматериалов, произведенных

без добавления спирта этилового)

этилового спирта,

содержащегося в

подакцизном

товаре

этилового спирта,

содержащегося в

подакцизном

товаре

этилового спирта,

содержащегося в

подакцизном

товаре

Алкогольная продукция с

объемной долей этилового спирта

до 9 процентов включительно, в

том числе напитки,

изготавливаемые на основе пива,

произведенные с добавлением

спирта этилового (за исключением

пива, вин натуральных, в том

числе шампанских, игристых,

газированных, шипучих,

натуральных напитков с объемной

долей этилового спирта не более 6

процентов объема готовой

продукции, изготовленных из

виноматериалов, произведенных

без добавления спирта этилового)

190 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

230 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

245 рублей за 1

литр безводного

этилового спирта,

содержащегося в

подакцизном

товаре

Вина натуральные (за

исключением шампанских,

игристых, газированных,

шипучих), натуральные напитки с

объемной долей этилового спирта

не более 6 процентов объема

готовой продукции,

изготовленные из виноматериалов,

произведенных без добавления

спирта этилового

5 рублей за 1 литр 6 рублей за 1 литр 7 рублей за 1 литр

Вина шампанские, игристые,

газированные, шипучие

18 рублей за 1 литр 22 рублей за 1 литр 24 рублей за 1 литр

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового до 0,5 процента

включительно

0 рублей за 1 литр 0 рублей за 1 литр 0 рублей за 1 литр

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового свыше 0,5

процента и до 8,6 процента

10 рублей за 1 литр 12 рублей за 1 литр 13 рублей за 1 литр

включительно, а также напитки,

изготавливаемые на основе пива,

произведенные без добавления

спирта этилового

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового свыше 8,6

процента

17 рублей за 1 литр 21 рублей за 1 литр 23 рублей за 1 литр

Табак трубочный, курительный,

жевательный, сосательный,

насвай, нюхательный, кальянный

(за исключением табака,

используемого в качестве сырья

для производства табачной

продукции)

510 рублей за 1 кг 610 рублей за 1 кг 650 рублей за 1 кг

Сигары 30 рублей за 1

штуку

36 рублей за 1

штуку

39 рублей за 1

штуку

Сигариллы (сигариты), биди,

кретек

435 рублей за 1 000

штук

530 рублей за 1 000

штук

565 рублей за 1 000

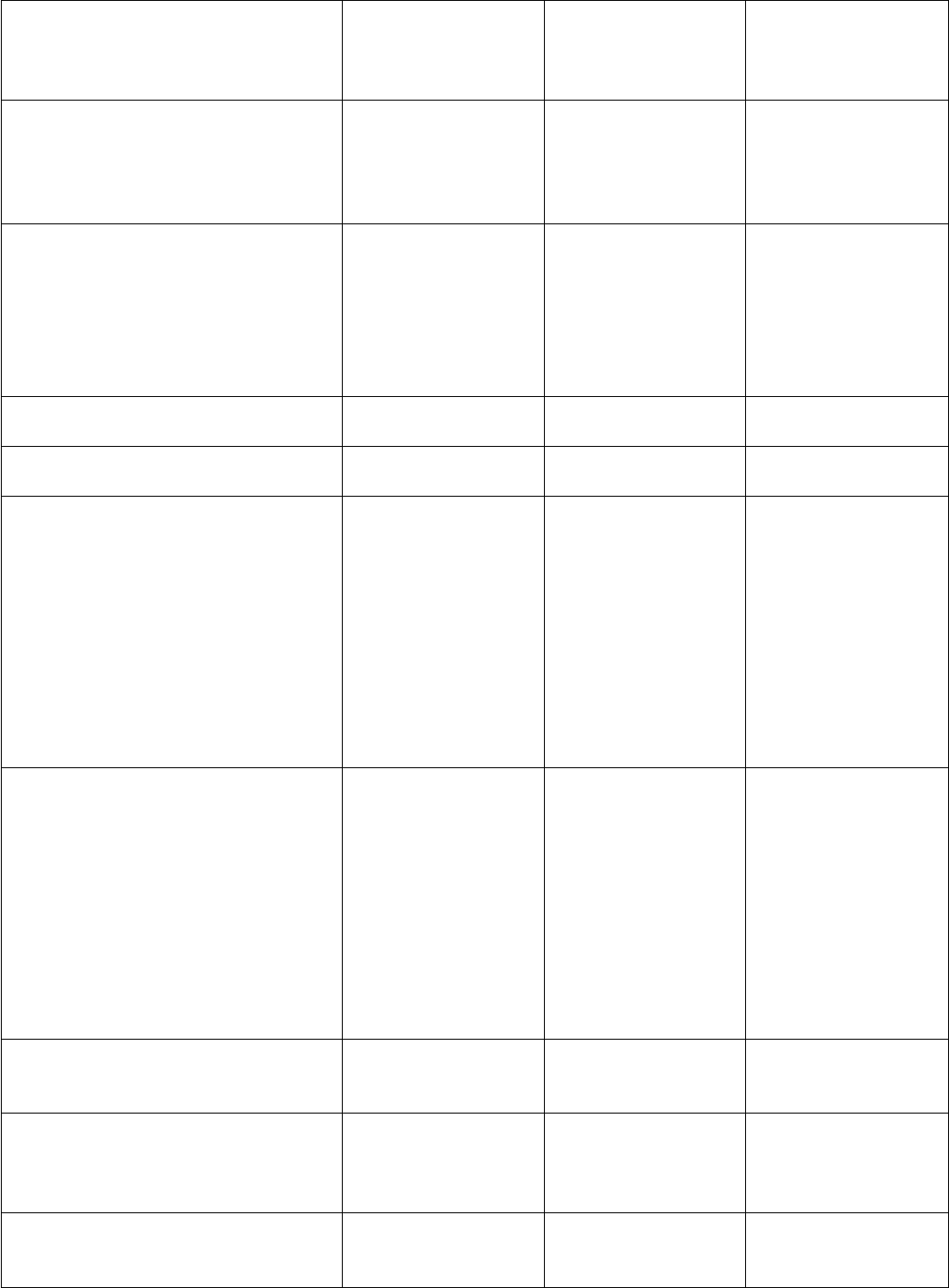

штук

Сигареты с фильтром 280 рублей за 1 000

штук + 7 процентов

расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 360

рублей за 1 000

штук

360 рублей за 1 000

штук + 7,5

процента расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 460

рублей за 1 000

штук

460 рублей за 1 000

штук + 8 процентов

расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 590

рублей за 1 000

штук

Сигареты без фильтра, папиросы 250 рублей за 1 000

штук + 7 процентов

расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 310

рублей за 1 000

штук

360 рублей за 1 000

штук + 7,7

процента расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 460

рублей за 1 000

штук

460 рублей за 1 000

штук + 8 процентов

расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены, но

не менее 590

рублей за 1 000

штук

Автомобили легковые с

мощностью двигателя до 67,5 кВт

(90 л.с.) включительно

0 рублей за 0,75

кВт (1 л.с.)

0 рублей за 0,75

кВт (1 л.с.)

0 рублей за 0,75

кВт (1 л.с.)

Автомобили легковые с

мощностью двигателя свыше 67,5

кВт (90 л.с.) и до 112,5 кВт (150

л.с.) включительно

27 рублей за 0,75

кВт (1 л.с.)

29 рублей за 0,75

кВт (1 л.с.)

31 рублей за 0,75

кВт (1 л.с.)

Автомобили легковые с

мощностью двигателя свыше 112,5

кВт (150 л.с), мотоциклы с

260 рублей за 0,75

кВт (1 л.с.)

285 рублей за 0,75

кВт (1 л.с.)

302 рублей за 0,75

кВт (1 л.с.)

мощностью двигателя свыше 112,5

кВт (150 л.с.)

Автомобильный бензин:

не соответствующий классу 3, или

классу 4, или классу 5

5 995 рублей за 1

тонну

7 725 рублей за 1

тонну

9 511 рублей за 1

тонну

класса 3 5 672 рубля за 1

тонну

7 382 рубля за 1

тонну

9 151 рубль за 1

тонну

класса 4 и класса 5 5 143 рубля за 1

тонну

6 822 рубля за 1

тонну

8 560 рублей за 1

тонну

Дизельное топливо:

не соответствующее классу 3, или

классу 4, или классу 5

2 753 рубля за 1

тонну

4 098 рублей за 1

тонну

5 500 рублей за 1

тонну

класса 3 2 485 рублей за 1

тонну

3 814 рублей за 1

тонну

5 199 рублей за 1

тонну

класса 4 и класса 5 2 247 рублей за 1

тонну

3 562 рубля за 1

тонну

4 934 рубля за 1

тонну

Моторные масла для дизельных и

(или) карбюраторных

(инжекторных) двигателей

4 681 рубль за 1

тонну

6 072 рубля за 1

тонну

7 509 рублей за 1

тонну

Прямогонный бензин 6 089 рублей за 1

тонну

7 824 рубля за 1

тонну

9 617 рублей за 1

тонну

Налогообложение спирта этилового из всех видов сырья (в том числе этилового

спирта-сырца из всех видов сырья), а также спирта коньячного с 1 января по 31 июля 2011

года включительно осуществляется по налоговой ставке в размере 34 рубля за 1 литр

безводного этилового спирта, содержащегося в подакцизном товаре.

Налогообложение спирта этилового из всех видов сырья (в том числе этилового

спирта-сырца из всех видов сырья), а также спирта коньячного с 1 августа по 31 декабря

2011 года включительно, с 1 января по 31 декабря 2012 года включительно, с 1 января по

31 декабря 2013 года включительно осуществляется по следующим налоговым ставкам:

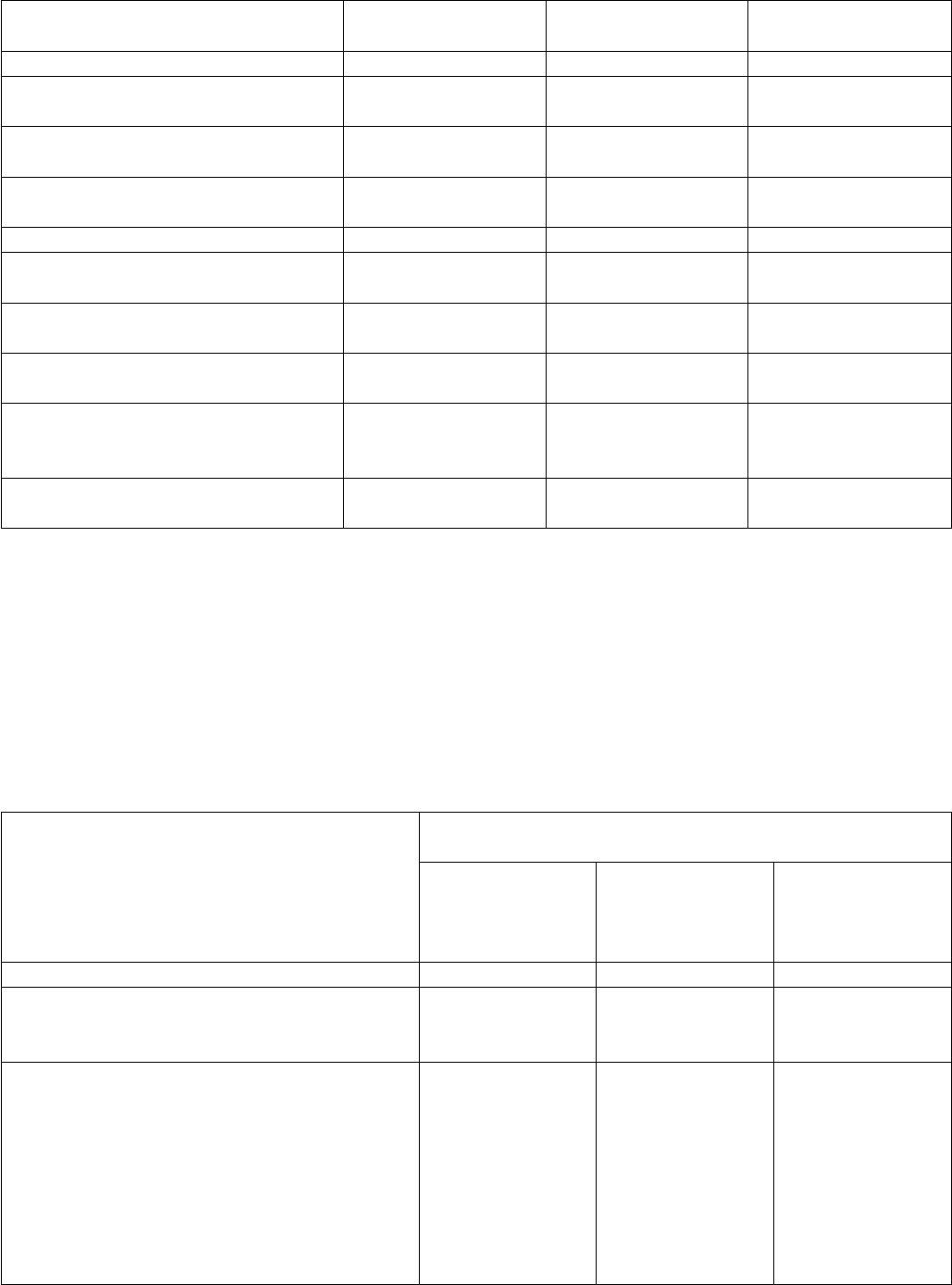

Виды подакцизных товаров Налоговая ставка (в процентах и (или) рублях за

единицу измерения)

с 1 августа

по 31 декабря

2011 года

включительно

с 1 августа

по 31 декабря

2012 года

включительно

с 1 августа

по 31 декабря

2013 года

включительно

1 2 3 4

Спирт этиловый из всех видов сырья (в

том числе этиловый спирт-сырец из всех

видов сырья), спирт коньячный:

реализуемый организациям,

осуществляющим производство

спиртосодержащей парфюмерно-

косметической продукции в

металлической аэрозольной упаковке и

(или) спиртосодержащей продукции

бытовой химии в металлической

аэрозольной упаковке, и организациям,

уплачивающим авансовый платеж акциза

0 рублей за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

0 рублей за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

(за исключением спирта этилового и

спирта коньячного, ввозимых на

территорию Российской Федерации), и

(или) передаваемый при совершении

операций, признаваемых объектом

налогообложения акцизами в соответствии

с подпунктом 22 пункта 1 статьи 182

настоящего Кодекса, и (или) реализуемый

(или передаваемый производителями в

структуре одной организации) для

производства товаров, не признаваемых

подакцизными в соответствии с

подпунктом 2 пункта 1 статьи 181

настоящего Кодекса

реализуемый организациям, не

уплачивающим авансовый платеж акциза

(в том числе ввозимый на территорию

Российской Федерации), и (или)

передаваемый в структуре одной

организации при совершении

налогоплательщиком операций,

признаваемых объектом налогообложения

акцизами, за исключением операций,

предусмотренных подпунктом 22 пункта 1

статьи 182 настоящего Кодекса, а также за

исключением спирта этилового и (или)

спирта коньячного, реализуемых (или

передаваемых производителями в

структуре одной организации) для

производства товаров, не признаваемых

подакцизными в соответствии с

подпунктом 2 пункта 1 статьи 181

настоящего Кодекса, и спирта этилового,

реализуемого организациям,

осуществляющим производство

спиртосодержащей парфюмерно-

косметической продукции в

металлической аэрозольной упаковке и

(или) спиртосодержащей продукции

бытовой химии в металлической

аэрозольной упаковке

34 рубля за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

37 рублей за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

40 рублей за 1

литр безводного

этилового

спирта,

содержащегося в

подакцизном

товаре

(п. 1 в ред. Федерального закона от 27.11.2010 № 306-ФЗ)

4. Ставка акциза в размере 0 рублей за 1 литр безводного этилового спирта,

содержащегося в подакцизном товаре, в отношении спирта этилового и (или) спирта

коньячного применяется при реализации налогоплательщиком указанных подакцизных

товаров лицам, представившим извещения об уплате покупателем - производителем

алкогольной и (или) подакцизной спиртосодержащей продукции (за исключением

спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной

упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной

упаковке) предусмотренного пунктом 8 статьи 194 настоящего Кодекса авансового

платежа акциза (далее - извещение об уплате авансового платежа акциза) с отметкой

налогового органа по месту учета покупателя об уплате авансового платежа акциза либо

извещения об освобождении от уплаты авансового платежа акциза при представлении

покупателем спирта этилового и (или) спирта коньячного предусмотренной пунктом 11

статьи 204 настоящего Кодекса банковской гарантии (далее - извещение об освобождении

от уплаты авансового платежа акциза) с отметкой налогового органа по месту учета

указанного покупателя об освобождении от уплаты авансового платежа акциза.

Ставка акциза в размере 0 рублей за 1 литр безводного этилового спирта,

содержащегося в подакцизном товаре, на спирт этиловый и (или) спирт коньячный

применяется при передаче произведенного спирта этилового, в том числе этилового

спирта-сырца, для производства ректификованного этилового спирта и (или) при передаче

спирта коньячного в структуре одной организации для дальнейшего производства

алкогольной и (или) подакцизной спиртосодержащей продукции при представлении

налогоплательщиком в налоговый орган по месту учета в соответствии с пунктом 7 статьи

204 настоящего Кодекса извещения об уплате авансового платежа акциза, а также иных

документов либо в соответствии с пунктом 11 статьи 204 настоящего Кодекса банковской

гарантии и извещения об освобождении от уплаты авансового платежа акциза.

(п. 4 введен Федеральным законом от 27.11.2010 N 306-ФЗ)

(ст. 193, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000

№117-ФЗ (ред. от 21.06.2011)

4.4. Определение налоговой базы для исчисления акцизов (ст. 191 НК РФ).

1. При ввозе подакцизных товаров (с учетом положений статьи 185 настоящего

Кодекса) на территорию Российской Федерации и иные территории, находящиеся под ее

юрисдикцией, налоговая база определяется:

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

1) по подакцизным товарам, в отношении которых установлены твердые

(специфические) налоговые ставки (в абсолютной сумме на единицу измерения) - как

объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в

процентах) налоговые ставки, как сумма:

их таможенной стоимости;

подлежащей уплате таможенной пошлины;

3) по подакцизным товарам, в отношении которых установлены комбинированные

налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах)

налоговых ставок, - как объем ввозимых подакцизных товаров в натуральном выражении

для исчисления акциза при применении твердой (специфической) налоговой ставки и как

расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из

максимальных розничных цен, для исчисления акциза при применении адвалорной (в

процентах) налоговой ставки. Расчетная стоимость подакцизных товаров, в отношении

которых установлены комбинированные ставки акциза, определяется в соответствии со

статьей 187.1 настоящего Кодекса.

(пп. 3 введен Федеральным законом от 26.07.2006 N 134-ФЗ)

2. Таможенная стоимость подакцизных товаров, а также подлежащая уплате

таможенная пошлина определяются в соответствии с настоящим Кодексом.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

3. Налоговая база определяется отдельно по каждой ввозимой на территорию

Российской Федерации и иные территории, находящиеся под ее юрисдикцией, партии

подакцизных товаров.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)

Если в составе одной партии ввозимых на территорию Российской Федерации и

иные территории, находящиеся под ее юрисдикцией, подакцизных товаров присутствуют

подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая

база определяется отдельно в отношении каждой группы указанных товаров. В

аналогичном порядке налоговая база определяется также в случае, если в составе партии

ввозимых на территорию Российской Федерации и иные территории, находящиеся под ее

юрисдикцией, подакцизных товаров присутствуют подакцизные товары, ранее

вывезенные с территории Российской Федерации в соответствии с таможенной

процедурой переработки вне таможенной территории.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

4. При ввозе на территорию Российской Федерации и иные территории,

находящиеся под ее юрисдикцией, подакцизных товаров в качестве продуктов

переработки вне таможенной территории налоговая база определяется в соответствии с

положениями настоящей статьи.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

5. Налоговая база при ввозе российских товаров, помещенных под таможенную

процедуру свободной таможенной зоны, на остальную часть территории Российской

Федерации и иные территории, находящиеся под ее юрисдикцией, либо при передаче их

на территории особой экономической зоны лицам, не являющимся резидентами такой

зоны, определяется в соответствии со статьей 187 настоящего Кодекса.

(п. 5 введен Федеральным законом от 22.07.2005 N 117-ФЗ, в ред. Федеральных законов от

30.10.2007 N 240-ФЗ, от 27.11.2010 N 306-ФЗ)

(ст. 191, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000

№117-ФЗ (ред. от 21.06.2011)

4.5. Особенности взимания акцизов при помещении товаров под различные

таможенные процедуры (ст. 185 НК РФ).

1. При ввозе подакцизных товаров на территорию Российской Федерации и иные

территории, находящиеся под ее юрисдикцией, в зависимости от избранной таможенной

процедуры налогообложение производится в следующем порядке:

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

1) при помещении подакцизных товаров под таможенные процедуры выпуска для

внутреннего потребления, переработки для внутреннего потребления и свободной

таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую

экономическую зону, акциз уплачивается в полном объеме;

(пп. 1 в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

2) при помещении подакцизных товаров под таможенную процедуру реимпорта

налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден

либо которые были ему возвращены в связи с экспортом товаров в соответствии с

настоящим Кодексом, в порядке, предусмотренном таможенным законодательством

Таможенного союза и законодательством Российской Федерации о таможенном деле;

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)