Лекции по логистике. Часть 2

Подождите немного. Документ загружается.

Запасы товарные подразделяется, в свою очередь, на запасы товарные средств производства и

запасы товарные предметов потребления. Например, запасы готового металлопроката на складах

службы сбыта металлургического комбината относятся к товарным запасам средств производства

(металлопрокат подготовлен к реализации, однако покупатель пустит его в производство). Примером

товарного запаса предметов потребления может служить запас готовой обуви на складе готовой

продукции обувной фабрики.

Как уже отмечалось, и производственные, и товарные запасы классифицируют на текущие,

страховые и сезонные.

Запасы текущие – основная часть производственных и товарных запасов. Эта категория запасов

обеспечивает непрерывность производственного или торгового процесса между очередными

поставками. Величина текущих запасов постоянно меняется (запас как бы "вытекает", обеспечивая

потребности производственного или торгового процесса).

Запасы страховые – предназначены для непрерывного обеспечения материалами или товарами

производственного или торгового процесса в случае различных непредвиденных обстоятельств,

например, таких как:

♦ отклонения в периодичности и величине партий поставок от предусмотренных договором;

♦ в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

♦ в случае непредвиденного возрастания спроса.

Страховой запас, таким образом, является своеобразным амортизатором, который позволяет

предпринимателю чувствовать себя комфортно и не "набивать шишек на ухабах плохо

отрегулированных хозяйственных отношений и неточного прогноза". Однако за комфорт положено

платить.

При нормальном ходе производственного или торгового процесса величина страхового запаса, в

отличие от текущего, не меняется.

Запасы сезонные – образуются при сезонном характере производства, потребления или

транспортировки. Примером сезонного характера производства может служить производство

сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во

время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием

постоянно функционирующих дорог.

Выделяют также следующие виды материальных запасов:

♦ переходящие;

♦ подготовительные;

♦ неликвидные;

♦ запасы в пути и др.

К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного

периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса

от начала периода, следующего за отчетным, до момента очередной поставки.

Запасы подготовительные – это часть производственных запасов, которые требуют

дополнительной подготовки перед использованием их в производственном процессе. К данной

категории относят также часть товарных запасов, которые создаются в связи с необходимостью

подготовки товаров к отпуску потребителям.

Запасы неликвидные – это длительно неиспользуемые производственные или товарные запасы.

Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие

морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые

образуются в результате прекращения выпуска продукции, для изготовления которой они

предназначались. Возможны и другие случаи образования неликвидных запасов.

Запасы в пути – это запасы, находящиеся на момент учета в процессе транспортировки. Время

пребывания запасов в пути, т. е. время транспортировки, определяется с момента погрузки на транспорт

до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется

договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки

грузов.

17.4. Определение размера заказа

17.4.1. Определение оптимального размера заказываемой партии

После того как сделан выбор системы пополнения запасов, необходимо количественно определить

31

величину заказываемой партии, а также интервал времени, через который повторяется заказ.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза

зависят от следующих факторов:

♦ объем спроса (оборота);

♦ расходы транспортно – заготовительные;

♦ расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум суммы транспортно – заготовительных

расходов и расходов на хранение.

И транспортно – заготовительные расходы, и расходы по хранению зависят от размера заказа,

однако характер зависимости каждой из этих статей расходов от объема заказа разный.

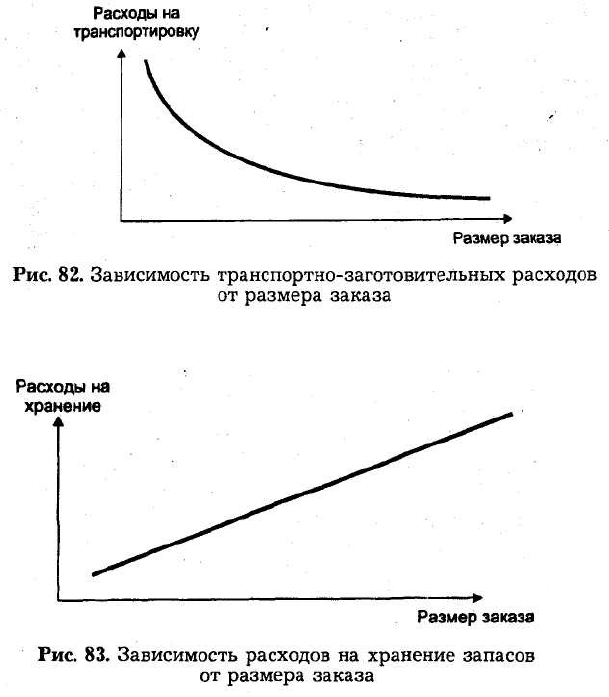

Транспортно – заготовительные расходы при увеличении размера заказа, очевидно, уменьшаются,

так как закупки и перевозки товаров осуществляются более крупными партиями и, следовательно, реже.

График этой зависимости представлен на рис. 82.

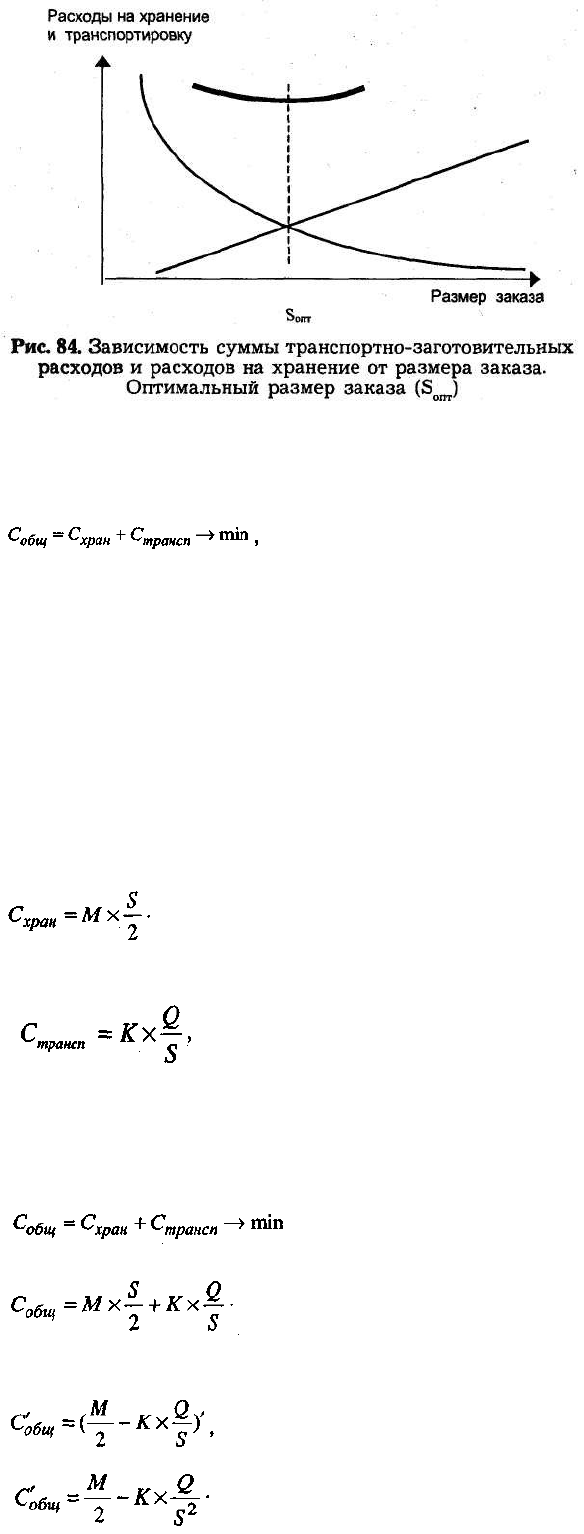

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически

представлена на рис. 83.

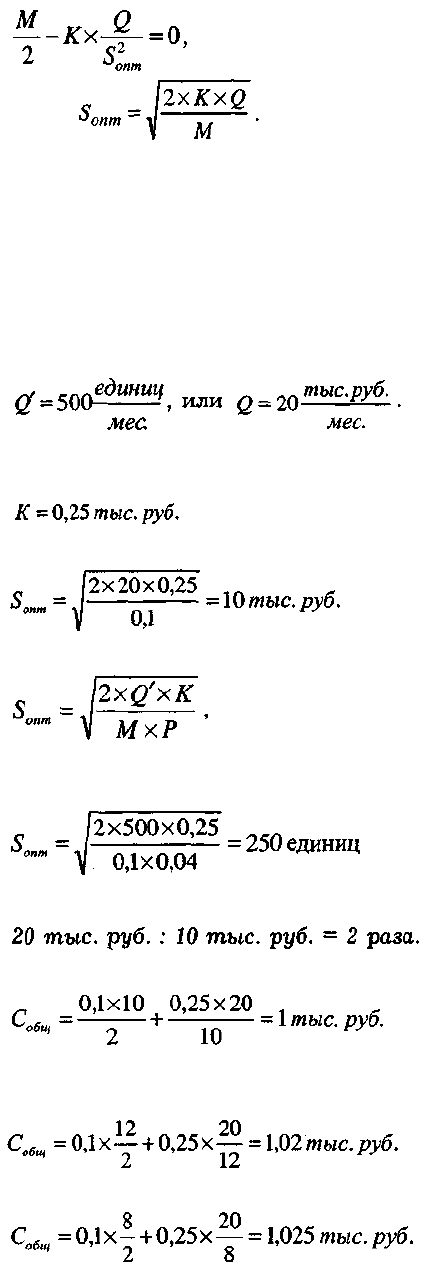

Сложив оба графика, получим кривую, отражающую характер зависимости суммы транспортно –

заготовительных расходов и расходов на хранение от размера заказываемой партии (рис. 84). Как

видим, кривая суммарных издержек имеет точку минимума, в которой суммарные расходы будут

минимальны. Абсцисса этой точки SonT дает значение оптимального размера заказа.

32

Задача определения оптимального размера заказа наряду с графическим методом может быть

решена и аналитически. Для этого необходимо минимизировать функцию, представляющую сумму

транспортно – заготовительных расходов и расходов на хранение от размера заказа, т. е. определить

условия, при которых:

где Со6 – общие затраты на транспортировку и хранение запаса;

Сх ан – затраты на хранение запаса;

Ст ансп – транспортно – заготовительные расходы.

Предположим, что за определенный период времени величина оборота составляет Q. Размер

одной заказываемой и доставляемой партии S. Допустим, что новая партия завозится после того, как

предыдущая полностью закончилась. Тогда средняя величина запаса составит S / 2.

Введем размер тарифа (М) за хранение запаса. Тариф М измеряется долей, которую составляют

издержки по хранению за период Т в стоимости среднего запаса за этот же период. Например, если М =

0,1, то это означает, что издержки по хранению запаса за период составили 10 % от стоимости среднего

запаса за этот же период. Можно сказать также, что издержки по хранению единицы товара в течение

периода составили 10 % от ее стоимости.

Теперь можно рассчитать, во что обойдется хранение товаров за период Т:

Размер транспортно – заготовительных расходов за период Т определится умножением количества

заказов за этот период на величину расходов, связанных с размещением и доставкой одного заказа:

где К – транспортно – заготовительные расходы, связан – ' ные с размещением и доставкой одного

заказа;

Q / S – количество завозов за период времени. Выполнив ряд преобразований, найдем

оптимальный размер единовременно доставляемой партии (Smm), при котором величина суммарных

затрат на хранение и завоз будет минимальной.

или

Минимум Со6 имеет в точке, в которой ее первая производная по S равна нулю, а вторая

производная больше нуля. Найдем первую производную:

Найдем значение S, обращающее производную целевой функции в ноль:

33

откуда

Проверка показывает, что вторая производная больше нуля, следовательно, полученное значение

S обеспечивает минимум совокупных расходов на доставку и хранение.

Полученная формула, позволяющая рассчитать оптимальный размер заказа, в теории управления

запасами известна как формула Уилсона.

Рассмотрим пример расчета оптимального размера заказываемой партии. В качестве исходных

данных примем следующие величины.

Стоимость единицы товара – 40 руб. (0,04 тыс. руб.).

Месячный оборот склада по данной товарной позиции:

Доля затрат на хранение товара составляет 10 % от его стоимости, т. е. М = 0,1.

Транспортно – заготовительные расходы, связанные с размещением и доставкой одного заказа:

Тогда оптимальный размер завозимой партии составит:

Расчет примет несколько иную форму, если объем оборота выразить в натуральных единицах:

где Q' – объем оборота, выраженный в натуральных единицах (в нашем случае Q' = 500 единиц);

Р – стоимость единицы товара (в нашем случае Р = 0,04 тыс. руб.).

Очевидно, что товар в течение месяца целесообразно завозить дважды:

В этом случае транспортно – заготовительные расходы и расходы по хранению:

Игнорирование полученных результатов приведет к завышенным расходам. Например, при завозе

партии в 12 тыс. руб. (т. е. S = 12):

При завозе партии в 8 тыс. руб. (т. е. 5 = 8):

Ошибка в определении объема заказываемой партии на 20 % в нашем случае увеличит месячные

расходы предприятия на транспортировку и хранение на 2 %. Это соизмеримо со ставкой депозитного

вклада. Другими словами, названная ошибка менеджера по логистике равносильна недопустимому

поведению финансиста, продержавшего без движения деньги в течение месяца и не давшего им

"поработать" на депозитном вкладе.

17.4.2. Применение формулы оптимального размера заказа

Расчеты величин К и М, входящих в формулу Уилсо – на, выполняют на основе составления смет

транспортно – заготовительных расходов (включая все расходы, связанные с размещением и доставкой

заказа) и расходов, связанных с хранением запаса. Познакомимся с каждым из этих расчетов. i

34

1. Транспортно – заготовительные расходы в расчете на один заказ (величина К) определяют

делением транспорт – но – заготовительных расходов прошлого периода на число размещенных за этот

период заказов.

Смета транспортно – заготовительных расходов включает в себя следующие виды затрат:

к3 – затраты, связанные оформлением договора поставки, т. е. расходы на возможные

командировки, представительские расходы на проведение переговоров, расходы, связанные с

необходимостью осуществления контроля за процессом поставок, и т. п.;

к, – затраты на охрану груза в процессе доставки;

к3 – затраты на страхование;

к4 – затраты на транспортирование;

к5 – прочие расходы, связанные с размещением и исполнением заказа.

Следует иметь в виду, что затраты к2, к3, и к4 включаются в состав транспортно –

заготовительных расходов лишь в той степени, в какой это предусмотрено условиями франкировки

груза1.

Суммарные транспортно – заготовительные расходы определяют по формуле:

где L – количество заказов, размещенных и выполненных за определенный период.

2. Расчет доли, которую составляют издержки, по хранению за период Т в стоимости среднего

запаса за тот же период (величина М), также включает в себя ряд статей.

тп1 – проценты за кредит, необходимый для оплаты стоимости запасов, определяемые по формуле

где Sedum4 – размер заказа в натуральном выражении;

р – закупочная цена единицы товара, руб.;

ее – средняя процентная ставка за кредит;

тг – заработная плата персонала, связанного с содержанием запасов;

т3 – амортизация зданий и оборудования, используемых для хранения запасов;

т4 – административные расходы и коммунальные услуги;

т5 – охрана, потери и прочие текущие расходы, связанные с содержанием запасов.

Величина М, т. е. доля, которую составляют издержки по хранению за период Т в стоимости

среднего запаса за тот же период, определяется по формуле:

Вопросы для контроля знаний

1. Дайте определение понятию "материальный запас".

2. Перечислите расходы, связанные с необходимостью содержания материальных запасов.

3. Назовите основные причины, которые вынуждают предпринимателей создавать материальные

запасы.

4. Перечислите известные вам виды материальных запасов.

5. Приведите и объясните формулу для расчета оптимального размера заказываемой партии

товаров.

35

Глава 18. Система контроля состояния запасов

18.1. Общая характеристика систем контроля состояния запасов

Управление запасами предусматривает организацию контроля их фактического состояния.

Контроль состояния запасов – это изучение и регулирование уровня запасов производственно –

технического назначения, изделий народного потребления и др. с целью выявления отклонений от норм

запасов и принятия оперативных мер к ликвидации отклонений.

Необходимость контроля состояния запасов обусловлена повышением издержек в случае выхода

фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль состояния запаса

проводится на основе данных учета запасов и может осуществляться непрерывно, либо через

определенные периоды.

На практике применяются различные методы контроля, которые можно классифицировать по

следующим признакам:

♦ порядок проверки: периодическая или непрерывная;

♦ пороговый уровень запаса: наличие или отсутствие;

♦ величина заказываемой партии: одинаковая или разная.

Примерная классификация систем контроля состояния запасов представлена на рис. 85.

Контроль состояния запасов и формирование заказа поставщику может осуществляться по одной

из представленных ниже систем.

Система оперативного управления. Через определенные промежутки времени принимается

оперативное решение: "заказывать" или "не заказывать", если заказывать, то какое количество единиц

товара (рис. 86).

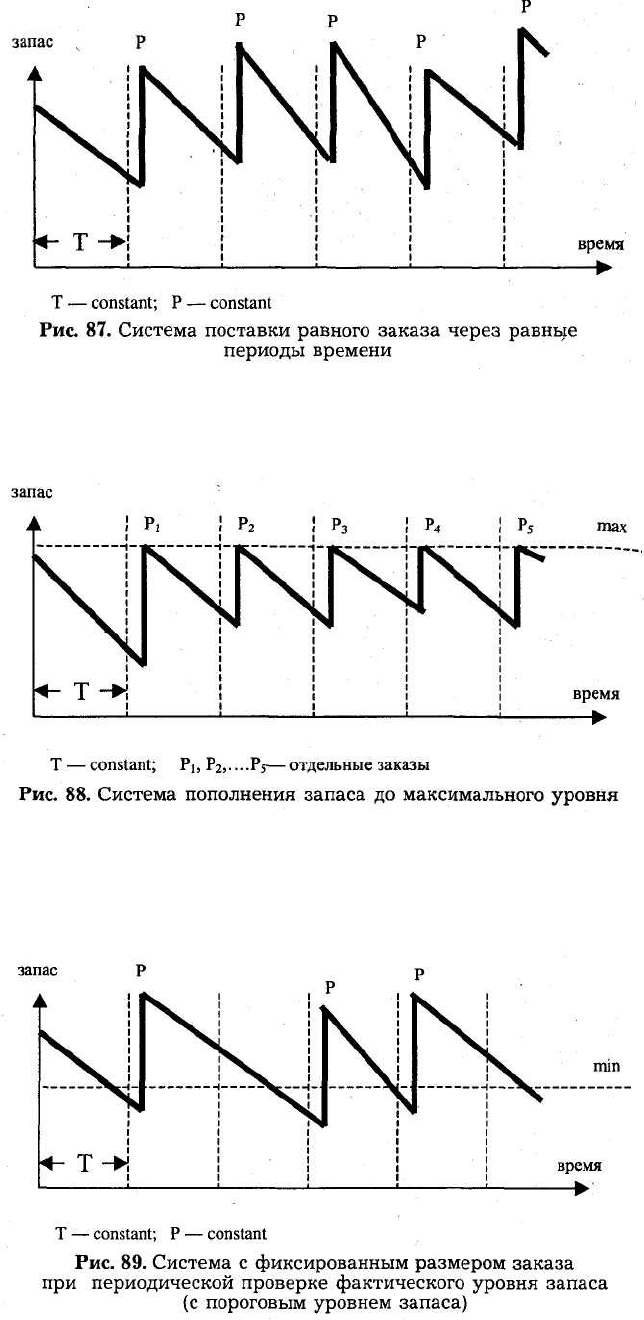

Система равномерной поставки. Через равные промежутки времени заказывается постоянное

количество единиц товара (рис. 87).

36

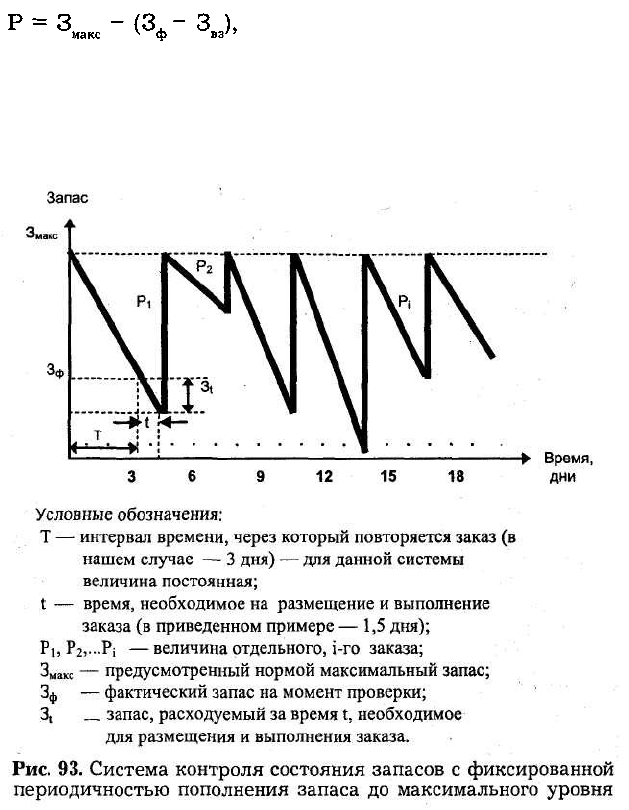

Система пополнения запаса до максимального уровня. При этом через равные промежутки

времени заказывается партия, объем которой, т. е. число единиц товара, равен разности установленного

максимального уровня запасов и фактического уровня запасов на момент проверки. Размер заказа

увеличивается на величину запаса, который будет реализован за период выполнения заказа (рис. 88).

Система с фиксированным размером заказа при периодической проверке фактического уровня

запаса (с пороговым уровнем запаса). Фактический уровень запасов проверяется через равные

промежутки времени. Решение о заказе постоянного объема товара принимается при условии, что

товарный запас в момент проверки оказывается меньше или равен установленному пороговому уровню

товарных запасов. В противном случае принимается решение "не заказывать" (рис. 89).

Система с фиксированным размером заказа при непрерывной проверке фактического уровня

запаса (с пороговым уровнем запаса).

В момент достижения запасом порогового значения заказывается партия постоянного объема (рис.

90).

37

Система с двумя уровнями при периодической проверке фактического уровня запаса (с пороговым

уровнем запаса). Фактический уровень товарных запасов проверяется через равные промежутки

времени. Если он оказывается меньше минимального или равен ему, то принимается решение

заказывать партию, равную разности максимального товарного запаса и фактического запаса на момент

проверки с увеличением на ожидаемую реализацию за время выполнения заказа. Если фактический

товарный запас больше минимального, то принимается решение "не заказывать" (рис. 91).

Система с двумя уровнями при непрерывной проверке фактического уровня запаса (с пороговым

уровнем запаса). Решение заказать партию принимается при достижении порогового запаса. Размер

заказываемой партии принимается равным разности максимального товарного запаса и порогового

уровня, с увеличением на ожидаемую реализацию за время выполнения заказа (рис. 92).

38

18.2. Параметры основных систем контроля состояния запасов

В настоящем параграфе более подробно рассмотрены две часто встречающиеся системы контроля

состояния запасов:

♦ система с фиксированной периодичностью пополнения запаса до максимального уровня;

♦ система с фиксированным размером заказа при непрерывной проверке фактического уровня

запаса (с пороговым уровнем запаса).

При применении первой системы период, через который предприятие направляет заказ

поставщику, не меняется. Например, каждый понедельник менеджер фирмы просматривает остатки

товаров и дозаказывает их до заранее определенной максимальной нормы.

Сущность второго метода заключается в том, что как только запас какого либо товара достигнет

заранее определенного минимального значения, этот товар заказывается. При этом размер заказываемой

партии все время один и тот же (система с фиксированным размером заказа). Рассмотрим подробнее

названные системы.

Система с фиксированной периодичностью пополнения запаса до максимального уровня.

Контроль состояния запасов по этой системе осуществляется через равные промежутки времени

посредством проведения инвентаризации остатков. По результатам проверки составляется заказ на

поставку новой партии товара.

Размер заказываемой партии товара определяется разностью предусмотренного нормой

максимального товарного запаса и фактического запаса на момент проверки. Поскольку для исполнения

заказа требуется определенный период времени, то величина заказываемой партии увеличивается на

размер ожидаемого расхода за этот период. Размер заказываемой партии (Р) определяется по

следующей формуле:

где Змакс – предусмотренный нормой максимальный запас;

3 – фактический запас на момент проверки;

Звз – запас, который будет израсходован в течение размещения и выполнения заказа.

Графически модель системы контроля состояния запаса с фиксированной периодичностью заказа

представлена на рис. 93.

Интенсивность спроса, характеризуемая углом линии запасов, в общем случае является величиной

переменной. А поскольку заказ осуществляется через равные промежутки времени, то величина

заказываемой партии в разных периодах также может быть различна. Естественно, применять эту

систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в

случае применения контейнерной доставки заказываемого товара – эта система неприменима).

39

Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого.

Например, если спрос за прошедший период был незначителен, то заказ также будет незначителен, что

допустимо лишь при условии несущественности транспортно – заготовительных расходов, связанных с

выполнением заказа.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и

того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и

т. д.

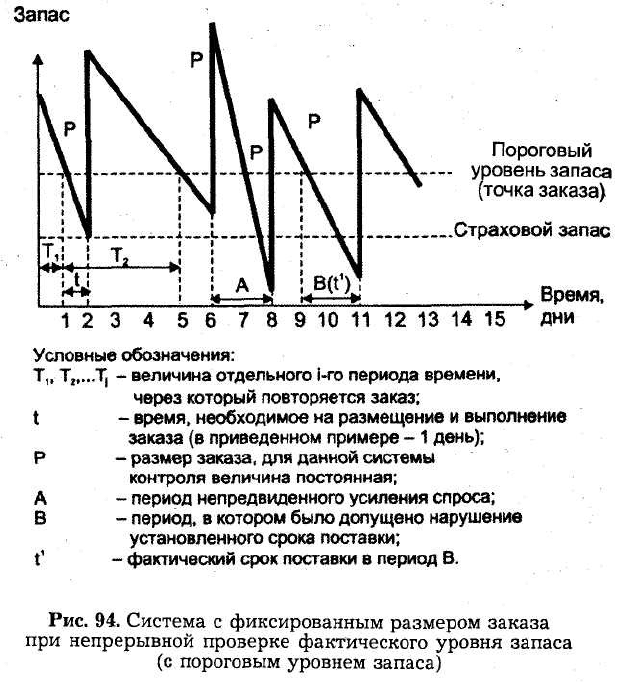

Система с фиксированным размером заказа при непрерывной проверке фактического уровня

запаса (с пороговым уровнем запаса).

В этой системе контроля состояния запасов размер заказа на пополнение запаса является

величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом

случае могут быть разные (рис. 94).

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент

размещения заказа (пороговый уровень запаса или так называемая точка заказа) и величина страхового

запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует

из рисунка, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят

не сразу, а через какой – то промежуток времени t. Величина запаса в точке заказа выбирается такая,

чтобы при равномерном спросе и своевременных поставках за время t запас не опустился ниже

страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз – участок А

графика) или же будет нарушен срок поставки или доставки (t'>t – участок В графика), то начнет

работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры,

обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает

защиту предприятия от образования дефицита.

Рассматриваемую систему иногда называют "двухбун – керной" (two – bin system), так как запас

хранится как бы в. Двух складах – бункерах (на рис. 95 – бункеры 1 и 2). Вначале удовлетворение

спроса осуществляется из первого бункеpa (рис. 95, а). Окончание запасов в этом бункере является

точкой заказа. В этот момент для снабжения потребителя открывается второй бункер, одновременно

поставщику направляется заказ (рис. 95, б). В момент прибытия заказанного товара во втором бункере

должен оставаться запас не ниже страхового (рис. 95, в). При распределении поступившего от

поставщика заказа вначале полностью заполняется второй бункер. Оставшееся количество используется

для заполнения первого.

40