Лекции - Налоговое право

Подождите немного. Документ загружается.

Налоговое право

Конспект лекций

История возникновения налогов.

Анализ по этапам реформирования налоговой системы.

Налоговая система. Классификация налогов на основе организационных

признаков прямые и косвенные, общие, специфические, по каналам

поступления.

Нарушение сроков уплаты налога. Пени.

Субъекты налогообложения (юридическое лицо, физическое лицо,

осуществляющее деятельность без образования юридического).

Налоговые ставки, виды.

Основные функции налогов. Принципы налогообложения.

Участники налоговых отношений.

Прямые налоги. Способы взимания прямых налогов.

Основные права и обязанности налогоплательщиков.

Налоговая декларация. Механизм внесения исправлений и уточнений.

Налоговые санкции за нарушение законодательства (несвоевременное

представление налоговой и бухгалтерской отчетности).

Права и обязанности налоговых органов.

Характеристика всех элементов налога.

Классификация налогов по каналам поступления.

НДФЛ. Налоговые вычеты.

Законодательство о налогах и сборах.

Налоговый агент как участник налоговых отношений.

Постановка на учет налогоплательщиков. ИНН.

Льготы. Характеристика основных видов льгот.

ЕСН

НДС

Земельный налог

НДФЛ

Транспортный налог

Налог на имущество

1. История возникновения налогов.

Налоговая система возникла и развивалась вместе с государством. На самых

ранних стадиях государственной организации формой налогообложения

можно считать жертвоприношение, которое далеко не всегда было

добровольным. Объединение Древнерусского государства началось лишь с

конца IX в. Основным источником доходов княжеской казны была дань. Это

был по сути сначала нерегулярный, а затем все более систематический

прямой налог. Косвенное налогообложение существовало в форме торговых

и судебных пошлин. Так пошлины взимались за провоз товаров через горные

заставы, за перевоз через реку, за право устраивать рынки, за убийство, за

преступление. Во времена Екатерины II, указом от 24 октября 1780 года была

учреждена экспедиция о государственных доходах. 8 сентября 1802 года

создано министерство финансов. Структурным подразделением

министерства финансов был департамент податей и сборов. Февральская

буржуазно-демократическая революция 1917 года не внесла, каких ни будь

серьёзных изменений в систему налогов. Основные виды налогов

сохранились и после прихода к власти большевиков. Радикальные перемены

начались только в конце 1918 года. Фактически все губернии России

облагались многомиллионной данью для усиления Красной Армии. Переход

к восстановлению народного хозяйства начался с марта 1921 года: развёрстка

была заменена продналогом. Предусматривался единый налог на всё

сельскохозяйственное производство. Натуральный налог продуктами

питания. До 1990 г. в СССР налоговая система включала различные платежи

на прибыль предприятий, налог с оборота, налог на владельцев автомашин,

налог на зарплату, налоговые ставки на кустарей, налог на холостяков,

одиноких и малосемейных граждан и другие.

2. Анализ по этапам реформирования налоговой системы.

В России проводимые изменения налогового института не всегда вели к

положительным результатам. Снижение налоговых ставок (НДС в 1993 году

и налога на прибыль в 1994 году) и введение налоговых льгот не привело к

увеличению объема инвестиций, росту экономической активности и

снижению уклонения от налогов. Введение единой ставки подоходного

налога имеет целью увеличить базу налогообложения, используя опыт,

накопленный в ходе реформирования американской налоговой системы в

1986 году. В России после долгих дискуссий о налоге на добавленную

стоимость в принятой главе 21 НК РФ ставки налога сохранены на прежнем

уровне: основная - 18 % и льготная – 10 %.IIIIПрисутствие во части второй

НК РФ главы 21 "Налог на добавленную стоимость" и главы 22 "Акцизы"

говорит о возрастании роли косвенных налогов. НДС занимает первое по

доходности место в федеральном бюджете, акцизы прочно занимают место

среди четырех основных источников бюджетных доходов. Налог на прибыль

в соответствии с гл. 25 НК составляет теперь 24%, в то время как раньше

был 35%, а подоходный налог был снижен до 13%, что позволило увеличить

поступления в бюджет на 50%. Такие данные говорят о том, что косвенные налоги

превалируют над прямыми и в ближайшее время эта ситуация не изменится, хотя в мире

существует обратная тенденция. В то же время налогу на прибыль и подоходному налогу

отводится более скромная роль и их ставки понижаются. Но это можно было бы

объяснить не столько тем, что им уделяется недостаточно внимания, сколько тем, что

обложение по более высоким ставкам приведет к уклонению от уплаты этих налогов.

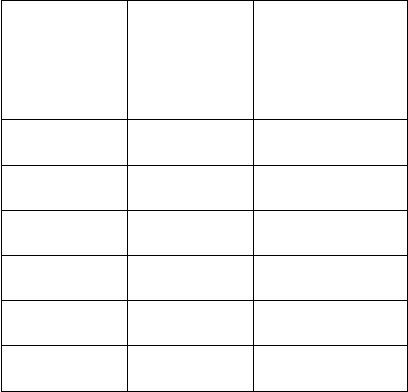

Год

Прямые

налоги,

%

Косвенные

налоги, %

1995 27,9 60,1

1996 21,4 73,7

1997 20,4 72,0

1998 15,7 80,5

1999 15,3 67,7

2000 12,9 69,2

3. Налоговая система. Классификация налогов на основе

организационных признаков: прямые и косвенные, общие,

специфические, по каналам поступления.

По критерию использования налоговых поступлений по целевой

направленности налоги и сборы подразделяются на общие и целевые. К

общим относятся налоги и сборы, не предназначенные для финансирования

какого-либо конкретного расхода. К целевым относятся налоги и сборы,

поступления по которым могут быть использованы только для

финансирования конкретных расходов (поступления по которым

зачисляются в специальные внебюджетные фонды). Под прямыми налогами

понимаются налоги на доходы и имущество, под косвенными – налоги на

товары и услуги. Прямые налоги в свою очередь подразделяются на реальные

и личные. Реальными налогами облагаются отдельные вещи, принадлежащие

налогоплательщикам, а личными налогами – совокупность доходов или

имущество налогоплательщика. Основные виды косвенного налога – акцизы,

НДС, а также отдельные виды пошлин и сборов. По каналам поступления

налоги подразделяются на федеральные, областные и местные. Федеральные

налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей

территории РФ. Региональные налоги и сборы устанавливаются НК РФ и

законами субъектов РФ и вводятся в действие в соответствии с НК РФ,

законами субъектов РФ. Эти налоги обязательны к уплате на территории

соответствующих субъектов РФ. Местные налоги и сборы устанавливаются и

вводятся специальными нормативными правовыми актами

представительного органа местного самоуправления. Сфера действия

местных налогов и сборов – подведомственная соответствующему органу

местного самоуправления территория. К федеральным налогам и сборам

относятся: НДС, акцизы, налог на прибыль, НДФЛ, ЕСН, водный налог,

федеральные лицензионные сборы. К региональным: налог на имущество

организаций, налог на недвижимость, транспортный налог, налог на игорный

бизнес, транспортный налог. К местным: земельный налог, налог на

имущество физ. лиц.

4. Нарушение сроков уплаты налога. Пени.

Пеней признается денежная сумма, которую налогоплательщик, плательщик

сборов или налоговый агент должны выплатить в случае уплаты

причитающихся сумм налогов или сборов в более поздние по сравнению с

установленным законодательством о налогах и сборах сроки. Сумма пеней

уплачивается помимо причитающихся сумм налога или сбора и независимо

от применения других мер обеспечения исполнения обязанности по уплате

налога или сбора. Пеня начисляется за каждый календарный день просрочки

исполнения обязанности по уплате налога или сбора, начиная со следующего

за установленным законодательством о налогах и сборах дня уплаты налога

или сбора. Пеня за каждый день просрочки определяется в процентах от

неуплаченной суммы налога или сбора. Процентная ставка пени принимается

равной одной трехсотой действующей в это время ставки рефинансирования

ЦБ РФ. Пени уплачиваются одновременно с уплатой сумм налога или после

уплаты таких сумм в полном объеме. Пени могут быть взысканы

принудительно за счет средств налогоплательщика на счетах в банке, а также

за счет иного имущества налогоплательщика.

5. Субъекты налогообложения (юридическое лицо, физическое лицо,

осуществляющее деятельность без образования юридического).

Налогоплательщиками и плательщиками сборов признаются организации и

физ. лица, на которых в соответствии с НК РФ возложена обязанность

уплачивать налоги или сборы. Организациями признаются юр. лица,

образованные в соответствии с законодательством РФ, а также иностранные

юр. лица, компании и другие корпоративные образования, обладающие

гражданской правоспособностью. Налогоплательщики – это российские и

иностранные организации, как коммерческие (товарищества, общества), так и

некоммерческие. Организации, не обладающие статусом юридического лица,

не признаются плательщиками налогов и сборов. Физическими лицами

признаются граждане РФ, иностранные граждане и лица без гражданства.

Филиалы и иные обособленные подразделения российских организаций

исполняют обязанности этих организация по уплате налогов и сборов по

месту нахождения этих филиалов и иных обособленных подразделений.

6. Налоговые ставки, виды.

Ставка налога - важный элемент налога, который определяет величину

налога на единицу обложения (денежная единица дохода, единица земельной

площади, единица измерения товара и т.д.).Различают, твердые,

пропорциональные, прогрессивные и регрессивные налоговые ставки.

1.Твердые ставки устанавливаются в абсолютной сумме на единицу

обложения, независимо от размеров дохода ( например, на тонну нефти или

газа ). 2. Пропорциональные - действуют в одинаковом процентном

отношении к объекту налога без учета дифференциации его величины

(например, действовавший в СССР до 1 июля 1990 г. налог на заработную

плату в размере 13 % ) .

3. Прогрессивные - средняя ставка прогрессивного налога повышается по

мере возрастания дохода. При прогрессивной ставке налогообложения

налогоплательщик выплачивает не только большую абсолютную сумму

дохода, но и большую его долю. 4. Регрессивные - средняя ставка

регрессивного налога понижается по мере роста дохода. Регрессивный налог

может приносить большую абсолютную сумму, а может и не приводить к

росту абсолютной величины налога при увеличении доходов. Абсолютные

(руб.) и процентные ставки.

7. Основные функции налогов. Принципы налогообложения.

Функции налогов: 1. Фискальная – состоит в том, чтобы обеспечивать гос-во

денежными средствами. Посредством фискальной функции реализуется

главное назначение налогов – формирование финансовых ресурсов гос-ва,

аккумулируемых в бюджете и внебюджетных фондах. 2. Распределительная -

обладает рядом свойств (регулирующее, стимулирующее,

воспроизводственное), характеризующих многогранность ее роли в

воспроизводственном процессе. 3. Стимулирующая (регулирующая) - через

налоги регулируется платежеспособный спрос населения, темпы развития

экономики страны, развитие внутреннего рынка ( таможенные пошлины)..

Налоговая система должна отвечать следующим основным принципам: 1.

Налоговое законодательство должно быть стабильно. 2. Взаимоотношения

налогоплательщиков и гос-ва должны носить правовой характер. 3. Тяжесть

налогового бремени должна равномерно распределяться между категориями

налогоплательщиков и внутри этих категорий. 4. Взимаемые налоги должны

быть соразмерны доходам налогоплательщиков. 5. Способы и время

взимания налогов должны быть удобны для налогоплательщиков. 6.

Существует равенство налогоплательщиков перед законом. 7. Издержки по

сбору налогов должны быть минимальны. 8. Нейстральность

налогообложения в отношении форм и методов экономической деятельности.

9. Доступность и открытость информации по налогообложению. 10.

Соблюдение налоговой тайны.

8. Участники налоговых отношений.

Участниками налоговых отношений являются: 1. Организации и физ. лица,

признаваемые в соответствии с НК РФ налогоплательщиками или

плательщиками, на которых в соответствии с НК РФ возложена обязанность

уплачивать налоги и сборы. Организациями признаются юр. лица,

образованные в соответствии с законодательством РФ, а также иностранные

юр. лица, обладающие гражданской правоспособностью. Физ. лицами

признаются граждане РФ, иностранные граждане и лица без гражданства. 2.

Организации и физ. лица, признаваемые в соответствии с НК РФ налоговыми

агентами – лица, на которых в соответствии с НК РФ возложены обязанности

по исчислению, удержанию у налогоплательщика и перечислению в

соответствующий бюджет (внебюджетный фонд) налогов. 3. Налоговые

органы (фед. орган исполнительной власти, уполномоченный по контролю и

надзору в области налогов и сборов, и его территориальные органы) –

составляют единую централизованную систему контроля за соблюдением

законодательства о налогах и сборах, за правильностью исчисления,

полнотой и своевременностью внесения в соответствующий бюджет налогов

и сборов. 4. Таможенные органы (фед. орган исполнительной власти,

уполномоченный по контролю и надзору в области таможенного дела,

подчиненные ему таможенные органы РФ) – единая фед. централизованная

система, пользуется правами и несет обязанности налоговых органов по

взиманию налогов при перемещении товаров через таможенную границу РФ.

5. Гос. органы исполнительной власти и исполнительные органы местного

самоуправления, другие уполномоченные ими органы и должностные лица,

осуществляющие в установленном порядке помимо налоговых и таможенных

органов прием и взимание налогов и/или сборов, а также контроль за их

уплатой налогоплательщиками и плательщиками сборов (Минфин РФ). 6.

Органы гос. внебюджетных фондов.

9. Прямые налоги. Способы взимания прямых налогов.

Под прямыми налогами понимаются налоги на доходы и имущество. Прямые

налоги подразделяются на реальные и личные. Реальными налогами

облагаются отдельные вещи, принадлежащие налогоплательщикам, а

личными налогами – совокупность доходов или имущество

налогоплательщика. Группу прямых реальных налогов образуют

поземельный, подомовой налоги, налоги на доходы от денежных капиталов

на ц.б. В группу прямых личных налогов включают подоходный налог с физ.

лиц, налог на прибыль АО, налог на доходы от денежных капиталов, налог на

сверхприбыль. Если строго следовать системе разделения налогов на

реальные и личные, то к личным поимущественным следует причислять

лишь те, где объектом обложения выступает стоимость имущества.

10. Основные права и обязанности налогоплательщиков.

Права: 1. Получать от налоговых органов по месту учета бесплатную

информацию о действующих налогах и сборах. 2. Получать от налоговых

органов письменные разъяснения по вопросам применения законодательства

о налогах и сборах. 3. Использовать налоговые льготы при наличии

оснований. 4. Получать отсрочку, рассрочку, налоговый кредит. 5.

Своевременный зачет или возврат сумм излишне уплаченных или излишне

взысканных налогов, пени, штрафов. 6. Присутствовать при проведении

выездной налоговой проверке. 7. Получать копии акта налоговой проверки и

решений налоговых органов. 8. Требовать от должностных лиц налоговых

органов соблюдения законодательства о налогах и сборах. 9. обжаловать

акты налоговых органов и действия (бездействия) их должностных лиц. 10.

Требовать соблюдения налоговой тайны. Обязанности: 1. Уплачивать

законно установленные налоги. 2. Встать на учет в налоговый орган. 3. Вести

учет своих доходов и расходов. 4. Предоставлять в налоговый орган по месту

учета налоговые декларации. 5. Предоставлять документы, необходимые для

исчисления и уплаты налогов. 6. Выполнять требования налогового органа об

устранении выявленных нарушений законодательства. 7. Обеспечивать

сохранность данных БУ и документов.

11.Налоговая декларация. Механизм внесения исправлений и

уточнений.

Основной документ налоговой отчетности – налоговая декларация. НД

представляет собой письменное заявление налогоплательщика о полученных

доходах и произведенных расходах, источников доходов, налоговых льготах

и исчисленной сумме налога или другие данные, связанные с исчислением и

уплатой налога. НД представляется каждым налогоплательщиком по

каждому налогу, подлежащему уплате этим налогоплательщиком. НД

представляется в налоговый орган по месту учета налогоплательщика по

установленной форме на бумажном носителе или в электронном виде. При

обнаружении налогоплательщиком в поданной им НД неотражения или

неполноты отражения сведений, приводящих к занижению суммы налога,

налогоплательщик обязан внести необходимые дополнения и изменения в

НД. Если заявление о дополнении и изменении НД производится до

истечении срока подачи НД, она считается поданной в день подачи

заявления. Если заявление о дополнении и изменении НД делается после

истечения срока подачи НД, но до истечения срока уплаты налога, то

налогоплательщик освобождается от ответственности, если указанное

заявление было сделано до момента, когда налогоплательщик узнал об

обнаружении налоговым органом неотражения или неполноты отражения

сведений, приводящих к занижению суммы налога, либо о назначении

выездной налоговой проверки. Если заявление о дополнении и изменении НД

делается после истечения срока подачи НД и срока уплаты налога, если

указанное заявление было сделано до момента, когда налогоплательщик

узнал об обнаружении налоговым органом неотражения или неполноты

отражения сведений, приводящих к занижению суммы налога, либо о

назначении выездной налоговой проверки. Налогоплательщик освобождается

от ответственности при условии, что до подачи такого заявления

налогоплательщик уплатил недостающую сумму налога и соответствующие

ей пени.

12.Налоговые санкции за нарушение законодательства

(несвоевременное представление налоговой и бухгалтерской

отчетности).

Налоговая санкция – мера ответственности за совершение налогового

правонарушения. Налоговые санкции устанавливаются и применяются в виде

денежных взысканий (штрафов) в установленных НК размерах.

Непредставление налогоплательщиком в установленный законодательством

о налогах и сборах срок налоговой декларации в налоговый орган по месту

учета влечет взыскание штрафа в размере 5% суммы налога, подлежащей

уплате (доплате) на основе этой декларации, за каждый полный или

неполный месяц со дня, установленного для ее представления, но не более

30% указанной суммы и не менее 100 рублей. Непредставление

налогоплательщиком налоговой декларации в налоговый орган в течение

более 180 дней по истечении установленного законодательством о налогах

срока представления такой декларации влечет взыскание штрафа в размере

30% суммы налога, подлежащей уплате на основе этой декларации, и 10%

суммы налога, подлежащей уплате на основе этой декларации за каждый

полный или неполный месяц начиная со 181-го дня.

13. Права и обязанности налоговых органов.

Права: 1. Требовать от налогоплательщика документы, служащие основание

для исчисления и уплаты налогов. 2. Проводить налоговые проверки. 3.

Производить выемку документов, свидетельствующих о совершении

налоговых правонарушений. 4. Приостанавливать операции по счетам

налогоплательщиков. 5. Определять суммы налогов, подлежащие внесению

налогоплательщиками в бюджет. 6. Требовать от налогоплательщиков

устранения выявленных нарушений законодательства о налогах и сборах. 7.

Взыскивать недоимки по налогам и сборам. 8. Требовать от банков

документы, подтверждающие исполнение платежных поручений

налогоплательщиков. Обязанности: 1. Соблюдать законодательство о налогах

и сборах. 2. Осуществлять контроль за соблюдением законодательства о

налогах и сборах. 3. Вести в установленном порядке учет

налогоплательщиков. 4. Осуществлять возврат или зачет излишне

уплаченных или излишне взысканных сумм налогов, пеней и штрафов. 5.

Соблюдать налоговую тайну. 6. Направлять налогоплательщику копии акта

налоговой проверки и решения налогового органа.

14.Характеристика всех элементов налога.

Элементы: 1. Субъект налога (налогоплательщик) – юр. и физ. лица. 2.

Объект налога – земля, транспорт, имущество, доход. 3. Единица измерения –

в чем измеряется объект налогообложения (кВт, м

3

, га). 4. Налоговая база –

объект, выраженный в определенных единицах обложения, к которым

применяется определенная ставка налога (стоимостная или физическая

характеристика объекта налогообложения). 5. Налоговая ставка –

определенная процентная доля к базе. Ставки абсолютные (рубли) и

процентные. Процентная ставка: пропорциональная – одна и та же ставка

применяется ко всему объекту обложения; прогрессивная – которая с ростом

налоговой базы растет; регрессивная – с ростом объекта налогообложения

ставка уменьшается. 6. Налоговый период – период, в течении которого

определяется налоговая база и исчисляется налог. 7. Сроки уплаты налога. 8.

Сроки предоставления декларации. 9. Порядок зачисления платежей.

15. Классификация налогов по каналам поступления.

По каналам поступления налоги подразделяются на федеральные, областные

и местные. Федеральные налоги и сборы устанавливаются НК РФ и

обязательны к уплате на всей территории РФ. Региональные налоги и сборы

устанавливаются НК РФ и законами субъектов РФ и вводятся в действие в

соответствии с НК РФ, законами субъектов РФ. Эти налоги обязательны к

уплате на территории соответствующих субъектов РФ. Местные налоги и

сборы устанавливаются и вводятся специальными нормативными правовыми

актами представительного органа местного самоуправления. Сфера действия

местных налогов и сборов – подведомственная соответствующему органу

местного самоуправления территория. К федеральным налогам и сборам