Лекции. Государственные финансы Украины

Подождите немного. Документ загружается.

«ГОСУДАРСТВЕННЫЕ ФИНАНСЫ УКРАИНЫ»

Конспект лекций

2003

Конспект лекций по дисциплине «Государственные финансы»

ДИТМ, 2003

2

ТЕМА 1: ОБЩАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННЫХ

ФИНАНСОВ

План

1.1. Содержание государственных финансов.

1.2. Государственные доходы и методы их мобилизации

1.3. Государственные расходы, их экономическое и социальное значение.

Государственные финансы являются важной сферой финансовой системы

государства, призванной обеспечить государство денежными средствами, необходимыми

для выполнения экономических, социальных и политических функции.

По экономической функции государственные финансы - это денежные отношения по

поводу распределения и перераспределения стоимости общественного продукта и части

национального богатства. Это денежные отношения, связанные:

1) с формированием финансовых ресурсов в распоряжении государства и его

предприятий;

2) с использованием государственных средств на затраты по расширению

производства;

3) с удовлетворением растущих социально-культурных потребностей, нужд обороны

государства, управления;

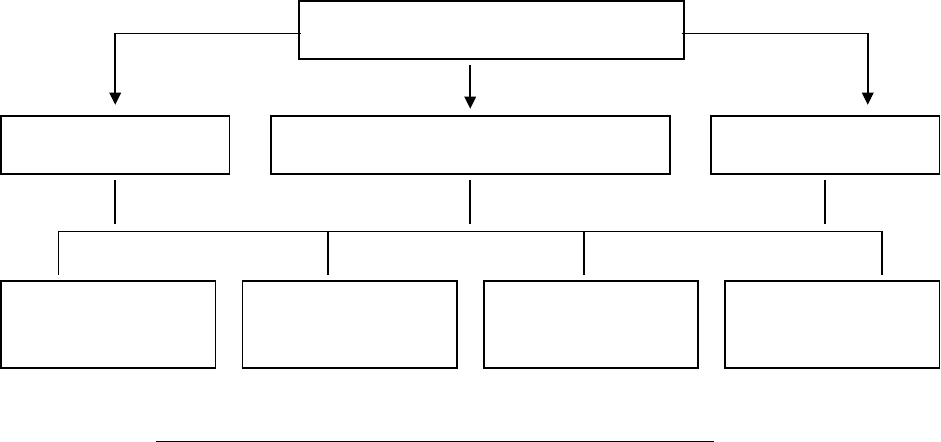

В состав государственных финансов включается:

- бюджеты разных уровней государственного управления;

- внебюджетные фонды;

- государственный кредит;

- финансы государственных предприятий;

Важную роль в составе государственных финансов играют бюджетные взаимосвязи,

которые складываются на федеративном, республиканском и местном уровнях.

Рис.1 Структура государственных финансов Украины

Бюджеты разных уровней, (федеральные, республиканские, местные) являются

финансовой базой деятельности соответственно для федеральных, республиканских и

местных органов власти и управления.

Для выполнения общих функций в Украине формируется государственный бюджет,

благодаря которому обеспечивается:

1) осуществление общегосударственных мер по стабилизации экономики;

2) развитие социальной сферы;

3) охрана внешних границ;

4) содержание вооружённых сил;

5) содержание органов управления;

3

Государственные финансы

Федеральные Республиканские, областные Местные

Бюджеты Внебюджетные

фонды

Государственные

кредиты

Финансы

госпредприятий

6) выполнение международных экономических и политических соглашений.

Республиканский (областной) бюджет распределяется в целях:

- обеспечения прогрессивной структуры общественного производства;

- усиления социальной направленности развития экономики;

- поддержания единого уровня социальной защищенности граждан данной области;

Местный бюджет:

- используется для регулирования экономических процессов;

- влияет на размещение производительных сил;

- способствует повышению конкурентоспособности продукции, выпускаемой

местными предприятиями, созданию территориальной инфраструктуры, финансированию

затрат по воспроизводству трудовых ресурсов;

Отдельное звено в составе государственных финансов образуют внебюджетные

фонды. Они. хотя и управляются федеральными, республиканскими и местными властями,

тем не менее, организационно отделены от бюджетов и имеют определённую

самостоятельность. К внебюджетным фондам относятся:

1) фонд социального страхования;

2)пенсионный фонд;

3) целевые фонды (инновационный, регионального развития,

природоохранный)

Главное назначение внебюджетных фондов любого уровня - финансирование

отдельных целевых мероприятий за счёт целевых отчислений.

Автономный статус внебюджетных фондов позволяет гарантировать своевременное

финансирование социальных мероприятий, так как использование внебюджетных фондов не

нуждается в законодательном оформлении и происходит без участия парламента, поэтому и

расходуется в более оперативном режиме.

Внебюджетные фонды выполняют роль финансового резерва, к которому прибегают

органы власти в случаях финансовых затруднений. Благодаря внебюджетным фондам

повышается маневренность финансовых ресурсов в рамках единой финансовой системы

государства.

В настоящее время формирование бюджетных и внебюджетных фондов находится в

распоряжении местных органов власти.

Характерна определенная специфика, если на их территории создаётся СЭЗ

(свободная экономическая зона), т.е. специальная территория с особым правовым режимом,

помогающим привлечь иностранных инвесторов и использовать передовую зарубежную

технологию и опыт для эффективного развития экономической и социальной

инфраструктуры зоны. Для управления СЭЗ создаётся административный Совет, которому

местные исполнительные власти отдают часть своих полномочий.

Административный Совет СЭЗ определяет механизм формирования и использования

финансовых ресурсов и устанавливает порядок их регулирования, например, для

иностранных и совместных предприятий на территории СЭЗ действует льготный режим

налогообложения - полностью или частично в течение некоторого времени может не

облагаться налогом:

а) прибыль предприятия;

б) прибыль, инвестируемая на территорию СЭЗ в производство товаров народного

потребления, медикаментов и наукоемкой продукции;

в) часть прибыли, направляемая на развитие социальной и экономической

инфраструктуры.

Специфической частью государственных финансов выступают денежные отношения,

составляющие содержание государственного кредита. Государственные кредитные

отношения возникают в связи с мобилизацией временно свободных денежных средств

предприятия, организации, населения и их передачи во времени органам государственной

власти для обеспечения финансирования государственных расходов.

Основные формы государственного кредита - займы и казначейские ссуды.

4

Финансы государственных предприятий мы рассмотрели в курсе «Финансы».

1.2. Государственные доходы и методы их мобилизации.

При функционировании государственных финансов возникают два тесно связанных

процесса:

1) мобилизация финансовых ресурсов в распоряжение государственных структур

(находит своё выражение в понятии государственных доходов);

2) использование средств на различные государственные потребности (находит свое

выражение в понятии государственных расходов).

Государственные доходы представлены той частью финансовых отношений,

которая связана с формированием финансовых ресурсов в распоряжении государства

(в лице различных его структур) и государственных предприятий. При этом

финансовые ресурсы подразделяются на централизованные и децентрализованные.

Централизованные государственные доходы формируются за счёт:

- налоговых поступлений;

- доходов от внешнеэкономической деятельности;

- платежей населения.

Децентрализованные государственные доходы образуются из денежных доходов и

накоплений самих предприятий.

В составе централизованных государственных доходов основное место занимают

доходы бюджета, за счет которых обеспечивается решение экономических и социальных

задач в государстве.

К централизованным государственным доходам помимо бюджетных относятся

ресурсы государственных внебюджетных фондов - пенсионного, социального страхования,

фонда занятости и др.

Объектом денежных отношений, составляющих содержание понятия

государственных доходов, выступает стоимость общественного продукта, которая на разных

этапах и стадиях распределения представлена в разных финансовых формах.

Объектом распределения на государственном предприятии выступает выручка от

реализации продукции и такие её составные элементы, как прибыль, отчисления на

социальное страхование, амортизационные отчисления.

В качестве объекта бюджетных отношений рассматриваются: прибыль, зарплата,

налоговые платежи, которые являются источником формирования бюджетных доходов.

Объектом госкредитных отношений являются:

- временно свободные финансовые ресурсы предприятия;

- сбережения населения.

Все источники государственных доходов делят на 2 группы:

1. Внутренние (относят национальный доход и национальное богатство, создаваемые

внутри государства и используемые государством для выполнения присущих ему функций;

2- Внешние (относят национальный доход и национальное богатство другого

государства, если они заимствуются в форме государственных займов).

В условиях рыночной экономики основными методами мобилизации

государственного дохода являются:

- налоги;

- займы;

- эмиссии.

Совокупность всех видов доходов, формируемых разными методами, и их

взаимосвязанное применение составляет систему государственных доходов.

Налоги являются главным инструментом перераспределения национального дохода и

обеспечивают мобилизацию преобладающей части финансовых ресурсов при формировании

бюджета и внебюджетных фондов.

Налоги имеют фискальное, экономическое и социальное значение.

Вторым по фискальному значению доходов являются государственные займы. Они

5

используются:

1) для покрытия бюджетного дефицита,

2) для обеспечения различных капитальных затрат, особенно в части инвестирования

средств в государственный сектор;

3) в периоды кризисного состояния экономики, когда усиливается финансовая

напряженность разных звеньев финансовой системы (высокий уровень военных расходов,

крупные платежи по ранее взятым государственным займам, увеличение государственных

расходов, обусловленных растущей социальной программой);

4) для покрытия бюджетного дефицита (на федеральном, областном, местном

уровнях);

5) для покрытия расходов государственных предприятий (финансирование

капитальных вложений, направленное на модернизацию предприятий, обновление и

расширение материально-технических благ (путём реализации общественного займа).

Между налогами и государственными займами существует тесная связь,

определяемая тем, что финансовой базой погашения займов выступают налоги. Растущие

расходы государства, связаны с погашением займов и выплатой процентов по ним,

обуславливают необходимость повышения налогов или выпуск все новых и новых займов.

Третьим методом мобилизации государственных доходов является эмиссия, причём

не только бумажно-денежная, но и кредитная. К эмиссии государство прибегает в том

случае, если налоговые и займовые поступления не обеспечивают покрытия растущих

государственных расходов, а на финансовом рынке складывается ситуация, неблагоприятная

для выпуска новых займов. И бумажная и кредитная эмиссия, если они не связаны с

потреблением хозяйственного оборота, а обусловлены необходимостью покрытия

бюджетного дефицита, ведут к усилению инфляционных процессов в экономике.

- Охарактеризованные выше методы мобилизации государственных доходов

позволяют формировать бюджетные фонды на разных уровнях государственного

управления.

1.3. Государственные расходы, их экономическое и социальное значение.

Государственные расходы - это часть финансовых отношений, обусловленная

использованием централизованных и децентрализованных расходов государства.

Специфика государственных расходов состоит в обеспечении потребностей

государственной сферы деятельности. Поэтому содержание и характер государственных

расходов непосредственно связаны с функциями государства -экономической, социальной,

управленческой, военной (оборонной).

Государственные расходы состоят из:

- прямых расходов государства, осуществляемых через систему бюджетного и

внебюджетного финансирования;

- расходов государственных предприятий, органов, учреждений.

Специфическим видом государственных расходов являются:

- затраты на инвестиции в действующих или вновь созданных предприятиях (нередко

осуществляются на долевых началах);

- расходы, обусловленные выполнением социальной функции государства.

Важную экономическую и социальную роль играют::

- децентрализованные государственные расходы, осуществляемые непосредственно

государственным предприятием, объединением;

- затраты, связанные с хозяйственной деятельностью предприятий (текущие и

инвестиционные);

- затраты, обусловленные запросами трудового коллектива и отдельных работников

(жилищные проблемы).

Выполняя разнообразные функции, государство несет расходы не только по

финансированию народного хозяйства и социально-культурных мероприятий, но и на

содержание управленческих структур, военные расходы, обусловленные выполнением

6

оборонной функции государства.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных

между собой, составляет систему государственных расходов и организованное построение

этой системы базируется на следующих принципах:

- целевое направление средств (означает, что государственные расходы

осуществляются строго по целевому назначению в соответствии с направлениями

расходования, предусмотренными в государственных планах);

- безвозвратное расходование государственных ресурсов (средства, использующиеся

на финансирование народного хозяйства, не нуждаются в обязательном их возмещении);

- соблюдение режима экономии (этот принцип может быть охарактеризован как

система форм и методов последовательной минимизации затрат относительно получаемого

результата).

Финансирование государственных расходов осуществляется в разных формах:

- самофинансирование (использование для покрытия расходов государственного

предприятия за счёт их собственных ресурсов);

- бюджетное финансирование (применяется для обеспечения затрат, имеющих

общегосударственное значение);

- кредитное обеспечение (банковские ссуды для покрытия своих, текущих и

инвестиционных затрат);

- заимствование денежных средств на финансовом рынке в форме государственного

кредита.

Рациональное соотношение между названными формами финансового обеспечения

государственных расходов позволяет найти разумный баланс экономический интересов,

добиться высокой результативности от применения каждой из форм.

7

ТЕМА 2: ГОСУДАРСТВЕННЫЙ БЮДЖЕТ.

План

2.1. Сущность государственного бюджета и его роль в социально-экономических

процессах.

2.2. Бюджетный дефицит и управление им.

2.3 Бюджетное устройство и бюджетная система.

2.4. Бюджетный процесс

2.1. Сущность государственного бюджета и его роль в социально-экономических

процессах.

Финансовые отношения, складывающиеся у государства с предпринимателями,

организациями, учреждениями и населением называются бюджетными.

Бюджетным отношениям присущ объективный характер, он обусловлен тем, что в

руках государства ежегодно должна концентрироваться определенная доля национального

дохода, необходимая для нужд:

1) расширенного воспроизводства в масштабах всего общества;

2) удовлетворения социально-культурных потребностей граждан;

3) решения оборонных задач;

4) покрытия общих издержек государственного управления.

Сущность государственного бюджета, как экономической категории реализуется

через распределительную (перераспределительную) и контрольную функции, которые

объективны, как объективна и сама категория.

На проявление присущих бюджету свойств, его использования в качестве

инструмента распределения и контроля возможно только в процессе человеческой

деятельности, что находит свое отражение в создаваемом государством бюджетном

механизме, который:

1) является реальным воплощением бюджетной политики;

2) отражает конкретную нацеленность бюджетных отношений на решение

экономических и социальных задач.

С помощью бюджетного механизма можно практически использовать бюджет в

качестве инструмента:

1) государственного регулирования экономики;

2) стимулирования производственных и социальных процессов.

Функционирование государственного бюджета происходит посредством особых

экономических форм - доходов и расходов, выражающих последовательные этапы

перераспределения стоимости общественного продукта.

Доходы и расходы бюджета - это объективно обусловленные категории, каждая из

которых имеет специфическое общественное значение; доходы служат финансовой базой

деятельности государства, расходы - для удовлетворения государственных потребностей.

Доходы бюджета выражают экономические отношения, возникающие у

государства с предприятиями (объединениями), организациями и гражданами в

процессе формирования бюджетного фонда государства.

Формой проявления этих экономических отношений служат различные виды

платежей предприятий, организаций и населения в государственный бюджет, а их

материально-вещественным воплощением – денежные средства, мобилизуемые в

бюджетный фонд. Бюджетные доходы с одной стороны являются результатом

распределения стоимости общественного продукта между различными участниками

воспроизводственного процесса, а с другой – выступают объектом дальнейшего

распределения сконцентрированной в руках государства стоимости, ибо последняя

используется для формирования бюджетных фондов территориального, отраслевого и

целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет

зависят от системы и методов хозяйствования, а также от решаемых обществом социально-

8

экономических задач.

2.2. Бюджетный дефицит и управление им.

Бюджетный дефицит - это финансовое явление, не обязательно относящееся к

разряду чрезвычайных, исключительных событий.

В современном мире нет государства, которое в те или иные периоды своей истории

не сталкивалось бы с бюджетным дефицитом. Однако качество самого дефицита может быть

различным:

а) дефицит может быть связан с необходимостью осуществления крупных

государственных вложений в развитие экономики. В этом случае он отражает:

государственное регулирование экономической конъюнктуры;

стремление обеспечить прогрессивные сдвиги в структуре общественного

производства.

б) дефицит возникает в результате чрезвычайных обстоятельств (войны, крупных

стихийных бедствий), когда обычных резервов становится недостаточно и приходится

прибегать к источникам особого рода;

в) дефицит может отражать кризисные явления в экономике, её развал,

неэффективность финансово-кредитных связей, неспособность правительства держать под

контролем финансовую ситуацию.

Отсюда ясно, что в условиях динамично развивающейся экономики с устойчивыми, а

главное - эффективными международными связями бюджетный дефицит (конечно, в

количественно допустимых пределах) не страшен. Его не следует излишне драматизировать,

ибо в долг жили и продолжают жить многие экономически развитые государства. Правда,

при этом количество не должно переходить в отрицательное качество, т.е. сумма

полученных государством в долг финансовых ресурсов не должна ложиться тяжким грузом

на экономику государства, на плечи налогоплательщиков, сопровождаться сокращением

социальных программ.

В Украине за последние 5 лет произошел скачок бюджетного дефицита, он привел к

быстрому росту как внутреннего, так и внешнего долга. Если учесть, что положение

считается контролируемым при:

1) государственном долге, не превышающем половины валового национального

продукта;

2) бюджетном дефиците не выше 2-3%,

то нынешнее финансовое положение государства можно оценить, как тяжелейший

кризис, ибо по дефициту бюджета и по государственному долгу превышены предельно

допустимые нормы.

Основными причинами резкого скачка бюджетного дефицита в начале 90-ых

годов

явились:

1) низкая эффективность общественного производства, усугубляемая малой

результативностью внешнеэкономических связей;

2) нерациональная структура бюджетных расходов, усиленная стремлением жить не

по средствам, осуществляя крупные государственные инвестиции и огромные военные

расходы, оказывая помощь (нередко безвозмездно) развивающимся странам;

3) неэффективный бюджетный механизм, не позволяющий государству использовать

его в качестве стимула развития экономики и социальной сферы.

Резкое увеличение дефицита государственного бюджета приводит:

1) к нарастанию инфляционных процессов;

2) к росту цен на товары и услуги (так называемая “видимая инфляция”);

3) к резкому повышению уровня неудовлетворенного платежеспособного спроса

(подавленная, т.е. скрытая инфляция).

Нарастание инфляционных процессов существенно снизило жизненный уровень

населения, привело к обострению социальной напряжённости.

Крайне отрицательные последствия (финансовые, экономические, социальные)

9

огромного бюджетного дефицита настоятельно требуют осуществления системы мер по

его преодолению, проведения активной финансовой политики, использования

общепринятых в мировой практике методов борьбы с дефицитом.

При выработке стратегии борьбы с бюджетным дефицитом необходимо

руководствоваться следующими принципами:

1) нельзя устранять бюджетный дефицит путём чисто математических операций;

2) величина бюджетного дефицита не должна превышать предельно допустимый

размер (2-3% ВНП);

3) для покрытия бюджетного дефицита могут использоваться различные формы

государственного кредита. Эмиссия в этом случае не допустима, дефицит может

покрываться только на заёмной основе путём размещения на финансовом рынке

государственных ценных бумаг.

4) для преодоления бюджетного дефицита необходимо “лечение” самой экономики,

ибо без обеспечения динамизма в её развитии и реально ощутимой эффективности

невозможно добиться финансовой устойчивости государства.

В программу конкретных мероприятий по сокращению бюджетного дефицита

следует включить и последовательно приводить в жизнь такие меры, которые:

1) стимулировали бы приток денежных средств в бюджетный фонд государства;

2) способствовали сокращению государственных расходов, таких как:

- изменение направления инвестирования бюджетных средств в отрасли народного

хозяйства с целью значительного повышения финансовой отдачи от каждой бюджетной

гривны;

- резкое сокращение государственного финансирования, полное прекращение

правительственной помощи иностранным государствам;

- снижение военных расходов;

- сохранение финансирования лишь важнейших социальных программ и принятие

моратория на внедрение новых социальных программ, требующих значительного

бюджетного финансирования;

- запрещение НБУ предоставлять кредиты правительственным структурам любого

уровня без надлежащего оформления задолженности государственными ценными бумагами;

- привлечение в государство иностранного капитала (поощрение импорта капитала,

довода его до значительных размеров, прямые иностранные инвестиции), создание

совместных предприятий. Разработка и последовательная реализация мер, направленных на

увеличение дохода бюджета и сокращения его расходов -

- регулирование бюджетного дефицита.

Целенаправленное управление его размером в совокупности с другими

антикризисными мерами позволит стабилизировать финансовое положение нашего

государства.

2.3: Бюджетное устройство и бюджетная система.

Бюджетное устройство Украины - это организация бюджетной системы, принципы её

построения.

Бюджетная система государства представляет собой основанную на экономических

отношениях и юридических нормах совокупность республиканского бюджета Украины,

бюджетов национально-государственных и административно-территориальных образований.

Бюджетное устройство в Украине основывается на принципах единства, полноты,

реальности, гласности и самостоятельности всех бюджетов.

Единство бюджетной системы обеспечивается единой правовой базой с

использованием:

- единой бюджетной классификации;

- форм бюджетной документации;

- единой социально-экономической и налоговой политики.

Принцип полноты означает, что в каждом звене бюджетной системы доходы и

10