Лекции - Экономика общественного сектора

Подождите немного. Документ загружается.

А

t

= n

a

Ф

о

. (3)

где n

а

– линейная норма амортизации, в долях единицы.

Прибыль для воспроизводства основных средств, распределенную на

рассматриваемый объект фондов, можно выразить как

П

t

ф

= р

t

Ф

о

, (4)

г

де

р

t

– воспроизводственная рентабельность объекта основных фон-

дов в t-м году; (р

t

= П

t

ф

/ Ф

о

).

Тогда, при равномерном финансировании воспроизводства фондов из прибыли (р

t

= р = const), ежегодный денежный поток в счет возмещения первоначальных инвестиций в

объекты основных средств определится в сумме

ЧД

t

= n

a

Ф

о

+ р Ф

о

= ( n

a

+ р) Ф

о

, (5)

а условие их самовоспроизводства запишется в виде

Ф

о

=

t

Тн

1

( )

( )

n Ф

Е

a о

t

р

1

. (6)

Дисконтируя ряд равновеликих и равномерных в течение горизонта расчета

платежей к их разовой ценности в начальном периоде, получим

Ф

о

= ( n

a

+ р) Ф

о

( )

( )

1 1

1

Е

Е Е

Т

Т

н

н

(7)

Решая уравнение (7) относительно показателя воспроизводственной

рентабельности (р) объектов фондов, определим её минимально необходимое значение (р

min

) в

долях от их стоимости:

р

min

=

Е

Е

Т

н

1 1 1 / ( )

– n

а

. (8)

Таким образом, для обеспечения самовоспроизводства первоначальных

капиталообразующих инвестиций предприятия необходимы вместе с амортизацией

дополнительные (на уровне р

min

) реинвестиции чистой прибыли в восстановление,

модернизацию и обновление его основных средств.

Входящая в выражение 8 норма прибыльности Е характеризует фактическую чистую

производительность основного капитала предприятия (его эффективность), так как

реинвестиции прибыли в воспроизводство основных средств на уровне р

min

должны

рассматриваться как обязательные отчисления в счёт возврата первоначальных

капиталовложений.

Прибыль же, формируемая по нормативу Е от стоимости фондов, может быть

направлена предприятием на выплату дивидентов акционерам, материальное стимулирование

работников, содержание собственных объектов социальной инфраструктуры и другие цели.

Распределение прибыли хозяйствующих субъектов на принципах эффективного

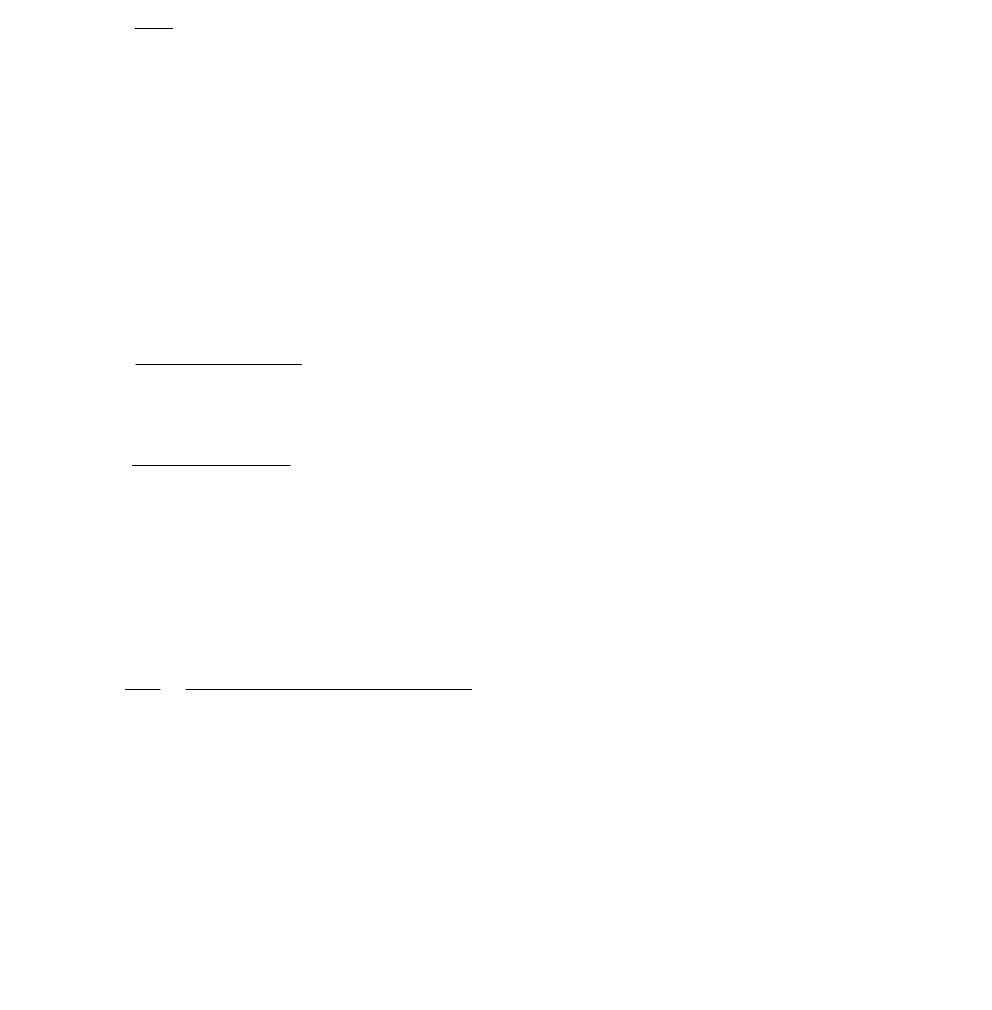

воспроизводства и использования их основных средств показано на рисунке 1.

1 Собственные финансовые ресурсы предприятия

Рис. 1. Формирование собственных финансовых ресурсов предприятия на принципах

эффективного воспроизводства и использования основного капитала (n

а

ср

– средневзвешенная

линейная норма амортизации основных фондов)

С учётом вышеприведённых положений при формировании цен и тарифов на жилищно-

коммунальные услуги необходимо использовать существующие взаимосвязи между уровнем их

стоимости и параметрами воспроизводственного процесса, а также требуемой прибыльностью

основного капитала субъектов хозяйствования, функционирующих в сфере ЖКХ.

Рассмотрим формирование необходимого размера чистой прибыли с учётом

обеспечения воспроизводства и эффективного использования основного капитала предприятия.

На основе нормативных значений показателей р

min

и Е, применяемых к первоначальной

стоимости производственных фондов Ф

о

, размер необходимой ежегодной чистой прибыли

предприятия от продажи его продукции при реализации принципов самовоспроизводства и

эффективного использования собственных основных средств должен быть не менее величины:

П

ч

= (р

min

+ Е) Ф

о

.

(9)

Ценообразование на предприятиях базируется в основном на принципе возмещения

затрат на производство и реализацию продукции и получении определённой прибыли от её

продажи. Иными словами, цена продукции формируется как сумма её себестоимости и

нормативной (плановой) величины прибыли:

Ц С П

, (10)

где Ц – цена продукции;

С – себестоимость продукции;

П – нормативная (плановая) прибыль в цене продукции.

При этом прибыль в цене продукции устанавливается, как правило, через норматив её

рентабельности, применяемой в процентах (в долях) к себестоимости:

П С

n

р

, (11)

где р

n

– рентабельность продукции в долях её себестоимости.

Определяя норматив рентабельности в цене продукции (услуг) естественных монополий

с учётом зависимостей 8, 9 и 11, а также уплачиваемых предприятиями налогов на прибыль, на

имущество и прочих налогов и сборов, относимых на финансовые результаты их хозяйственной

деятельности, получим.

р

/

/

/

/

рn

о

о

n

n

n

n

и п

С

Ф Е

n

Е

Е

А

n

Н Н

а

а

1

1

2 1 1

1 1 1

1

1

1

. (21)

где Н

и

– налог на имущество предприятий;

Н

пр

– прочие налоги и сборы, относимые на финансовые результаты;

n

n

– ставка налога на прибыль, в долях единицы.

Полученная формула 12 позволяет оценивать минимальный норматив рентабельности в

цене продукции (услуг), при котором становятся возможными воспроизводство основных

средств предприятия и их эффективное использование.

Амортизационные

отчисления

n Ф

а

с

о

р

Чистая прибыль П

ч

Реинвестиции

прибыли в

воспроизводство

основных фондов

р

min

Ф

о

Прибыль,

используемая в

других целях

Е Ф

о

Инвестиционные ресурсы для

самовоспроизводства (возврата)

капиталовложений в основные средства

n Ф

а

с

о

р

min

р

Отдача (чистая

производительность)

основного капитала

Е

В тоже время с этим при обосновании цен на собственную продукцию и услуги данных

предприятий целесообразно оценивать долю инвестиционной составляющей в структуре

предполагаемой выручки от реализации товара:

р

и

ИР

В

(13)

где р

и

– инвестиционная составляющая в выручке В (в долях единицы);

ИР – инвестиционные ресурсы в составе выручки В от продаж, направляемые на

воспроизводство основных средств.

Исходя из условия самовоспроизводства (возврата) первоначальных капиталовложений

в основные средства предприятия, минимальный размер инвестиционной составляющей в

выручке (цене) товара складывается из амортизационных отчислений и дополнительных

реинвестиций части чистой прибыли, определяемой воспроизводственной рентабельностью

фондов р

min

, то есть:

ИР = А + П

ч

ф

= n

а

ср

· Ф

о

+ р

min

· Ф

о

= (n

а

ср

+ р

min

) · Ф

о

(14)

Учитывая, что для группы основных средств:

р

/

min

/

р

р

Е

Е

n

n

а

с

а

с

1 1 1

1

,

выражение 14 можно переписать в виде:

ИР

Е Ф

Е

о

n

а

с

1 1 1

1

/

/

р

. (15)

В то же время выручка от реализации продукции в объеме N связана с общей

себестоимостью её производства и рентабельностью товара зависимостью:

В С N 1 р

n

, (16)

Тогда минимальную долю инвестиционной составляющей в выручке от продаж

продукции (услуг) можно определять по формуле:

]1/11[1

/1

ср

а

n

n

о

и

ЕрNС

ЕФ

В

ИР

р

; (17)

Определение минимально необходимого уровня инвестиционных ресурсов в выручке от

продаж создает основы для ценового регулирования продукции с целью финансового

обеспечения воспроизводственных процессов.

Комплексное использование нормативного подхода к формированию необходимых

воспроизводственных инвестиционных ресурсов на базе адекватного ценообразования тарифов

и цен на продукцию субъектов естественных монополий, хозяйствующих в сфере ЖКХ, при

одновременной социальной поддержке населения создают реальные условия для развития

отрасли в целом, повышения эффективности хозяйственной деятельности жилищно-

коммунальных предприятий, а также качества предоставляемых ими услуг населению.