Лабораторная работа - Построение нелинейных регрессионных моделей

Подождите немного. Документ загружается.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Ижевский государственный технический университет»

Кафедра «Финансы и кредит»

Отчет по лабораторной работе №3

по дисциплине «Эконометрика»

на тему «Построение нелинейных регрессионных моделей»

Вариант №11

Выполнил: студент гр. 4-52-3

И. В. Бердичевский

Проверил: д. т. н., доцент

С. П. Сырыгин

Ижевск 2009

1. Цель работы:

Изучение методов построения моделей нелинейных процессов.

2. Теоретические основы методов построения нелинейных

регрессионных моделей.

Внутренние линейные модели, использующиеся для прогнозирования

развития реального экономического объекта при заданных условиях, могут

быть приведены к линейному виду.

Данный вид моделей делится на модели, линейные по параметрам, но

нелинейные по переменным; модели, нелинейные по параметрам.

Первая разновидность может быть приведена к линейному виду путем

замены переменных. Например

2

110

хbbу

, где переменная

2

1

х

заменяется

на

1

z

, и, тем самым, данный вид модели будет приведен к линейному виду

110

zbbу

.

Более интересны модели, нелинейные по параметрам. Остановимся на

них поподробнее.

2.1.Модели, нелинейные по параметрам.

Модели, нелинейные по параметрам уравнения, являясь

разновидностью внутренне линейных моделей, также могут быть приведены

к линейному виду путем логарифмирования по любому основанию.

2.1.1. Приведение степенных функций к линейному виду.

Степенная функция имеет вид:

uxby

b

1

10

,

где у – эндогенная переменная;

x

1

– экзогенная (объясняющая) переменная;

b

0

, b

1

– параметры уравнения;

u – случайная компонента.

Преобразование функции данного вида путем логарифмирования будет

осуществлено следующим образом:

uxbby lnlnlnln

110

,

где

yln

,

0

ln b

,

1

ln x

,

uln

- натуральный логарифм y, b

0

, x

1

,u соответственно;

b1 – параметр уравнения.

Далее следует произвести замену прологарифмированных параметров

и переменных: ln y=Y; ln b0=B0; ln x

1

=X

1

, ln u=U. Тогда исходное уравнение

примет вид:

UXbBY

110

. Стоит отметить, что параметр b

0

будет искажен

в связи с предшествующим логарифмированием. Для установления

истинного значения параметра b

0

, следует произвести процедуру

потенцирования:

)exp(

00

Bb

.

Примечание: в степенных функциях показатель степени представляет

собой коэффициент эластичности.

2.1.2. Приведение показательных функций к линейному виду.

Показательная функция имеет вид:

ubby

x

1

10

,

где у – эндогенная (зависимая) переменная;

x

1

– экзогенная (независимая) переменная;

b

0

, b

1

– параметры уравнения;

u – случайная компонента.

Приведение показательной функции к линейному виду происходит тем

же путем, что и степенной, то есть с помощью процедуры

логарифмирования:

ubxby lnlnlnln

110

,

где ln

y

, ln b

0

, ln b

1

, ln u – натуральные логарифмы y, b

0

, b

1

, u соответственно;

x

1

– объясняющая переменная.

Далее по аналогичной схеме производим замену: ln b

0

=B

0

; ln b

1

=B

1

;

ln y=Y, ln u=U. Исходное уравнение примет вид

UxBBY

110

. В данном

случае искаженными оказались оба параметра уравнения b

0

и b

1

. Для

придания им нормального состояния, воспользуемся приведенным выше

способом:

)exp(

00

Bb

,

)exp(

11

Bb

.

2.1.3. Производственная функция Кобба-Дугласа.

Производственная функция Кобба-Дугласа, являясь одной из

разновидностей степенных функций, нашла свое применение при описании

экономических процессов, определяя зависимость между объемом

выпущенной продукции и привлеченными ресурсами:

LKAY

,

где У – объем выпущенной продукции;

K – объем материальных ресурсов;

L – трудовые ресурсы;

А – коэффициент пропорциональности;

,

– параметры модели (

1,0

).

Приведение функции Кобба-Дугласа к линейному виду осуществляется

так же, как и любой другой степенной функции:

LKAY lnlnlnln

,

где ln Y, ln A, ln K, ln L – натуральные логарифмы Y, A, K, L соответственно;

,

– параметры уравнения.

Произведем замену ln У=У

0

, ln A=A

0

, ln K=K0, lnL=L

0

.

Коэффициент

пропорциональности в связи с логарифмированием принял искаженный

вид. Необходимо сделать так, чтобы он приобрел нормальное состояние:

)exp(

0

AA

.

2.2.Внутренне нелинейные модели.

Внутренне нелинейными моделями называются такие модели,

которые нельзя привести к линейному виду. Для внутренне нелинейных

моделей используют приближенные процедуры для определения их

параметров.

Рассмотрим внутренне нелинейную модель, отражающую

степенную зависимость эндогенной переменной У от объясняющей

переменной X:

110

xbby

. В данном случае целесообразно использовать

метод подбора значения степени

экзогенной переменной х

1

. Критерием

отбора будет значение коэффициента детерминации R

2

, благодаря

которому возможно определить точность описания регрессионной

моделью эмпирических данных.

3. Результаты моделирования производственной функции.

Производственная функция отражает зависимость показателей

реального объема выпуска (У) от капитальных затрат (К) и затрат труда (L).

Рассмотрим два способа построения производственной функции: линейный и

Кобба-Дугласа.

3.1.Результаты моделирования линейной функции

LbKbbУ

210

.

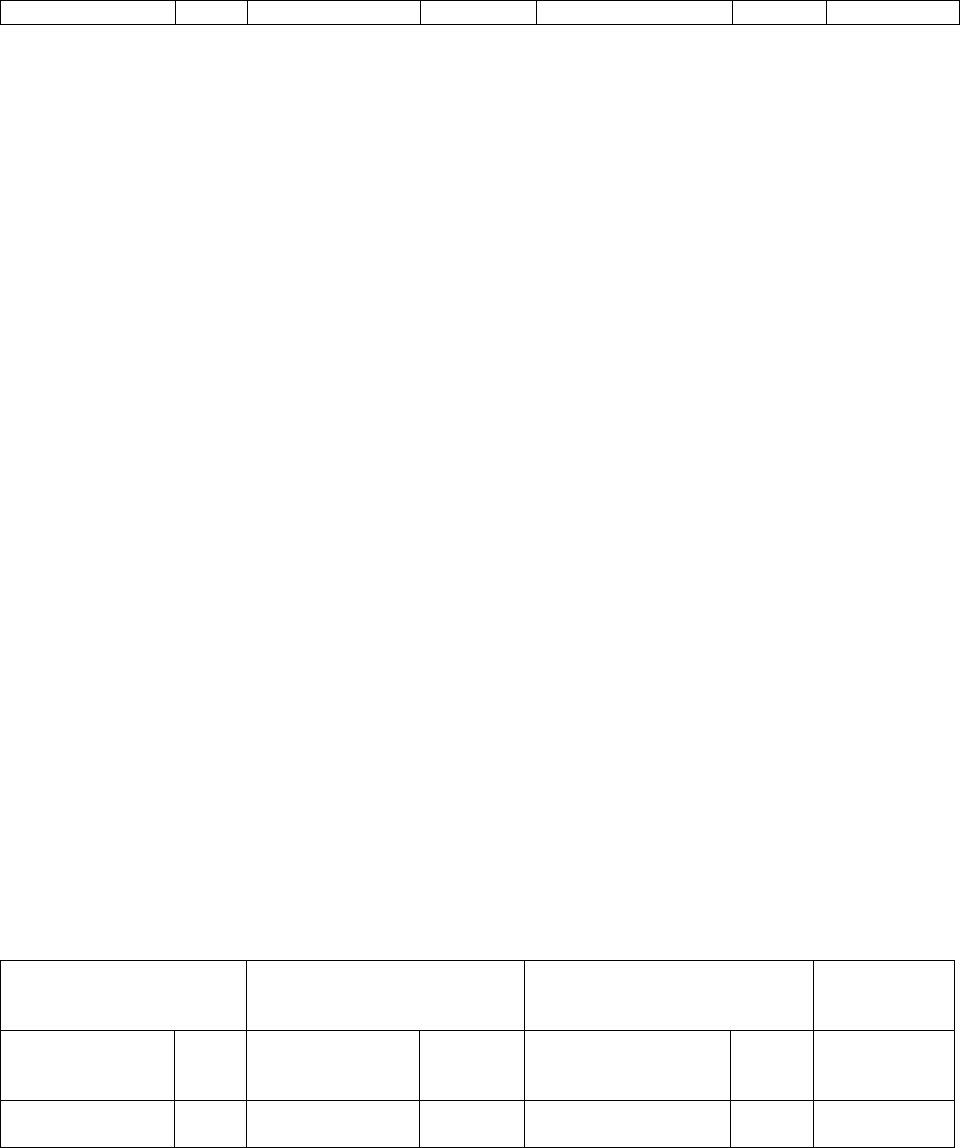

Таблица №1

Результаты моделирования линейной производственной функции

LbKbbУ

210

.

Регрессионная

статистика

Дисперсионный анализ Коэффициенты P-Значение

Множественный

R

0,971 Значимость F 9,573E-14

Y-пересечение -4,8552 0,3709

K 0,1586 0,0005

Нормированный

R-квадрат

0,937 F 171,9278 L

0,91661

2,21E-06

Регрессионная модель линейной производственной функции показывает

высокую точность описания эмпирических данных (93,7%). Модель

адекватна при уровне значимости

%3

крит

, так как 0,03>9,573Е-14.

Коэффициенты уравнения регрессии значимы при

%40

крит

(0,4>0,3709;

0,4>0,0005; 0,4>2,21Е-06).

Уравнение множественной регрессии производственной линейной функции

выглядит следующим образом:

LКУ 91661,01586,08552,4

.

3.2. Результаты моделирования функции Кобба-Дугласа

LKAY

.

Функция Кобба-Дугласа является разновидностью степенных функций. Для

придания ей линейного вида, необходимо воспользоваться методом

логарифмирования. Результаты моделирования сведем в таблицу:

Таблица №2

Результаты моделирования производственной функции Кобба-Дугласа

LKAY

.

Регрессионная

статистика

Дисперсионный анализ Коэффициенты P-Значение

Множественный

R

0,978 Значимость F 4,038E-15

Y-пересечение -0,1773 0,3436

K 0,23305 0,0007

Нормированный

R-квадрат

0,953 F 236,12192 L 0,80728 8,007E-06

Скорректированный R-квадрат, равный 95,3% свидетельствует о точности

регрессионной модели по отношению к эмпирическим данным. Модель

является адекватной при уровне значимости 5%, поскольку 0,05>4,038Е-15.

Также значимыми оказались и коэффициенты при

%40

крит

(0,4>0,3436;

0,4>0,0007; 0,4>8,007Е-06). Однако значение коэффициента b

0

оказалось

искаженным после проведения логарифмирования. Вернем параметру b

0

действительную величину: b

0

=exp(B0)= 0,838.

Уравнение множественной регрессии производственной функции Кобба-

Дугласа выглядит:

80728.023305.0

838,0 LКУ

4. Выполнение индивидуального задания.

4.1.Построение регрессионной модели степенной функции

1

10

b

xby

.

Для приведения данного уравнения к линейному виду была

использована процедура логарифмирования.

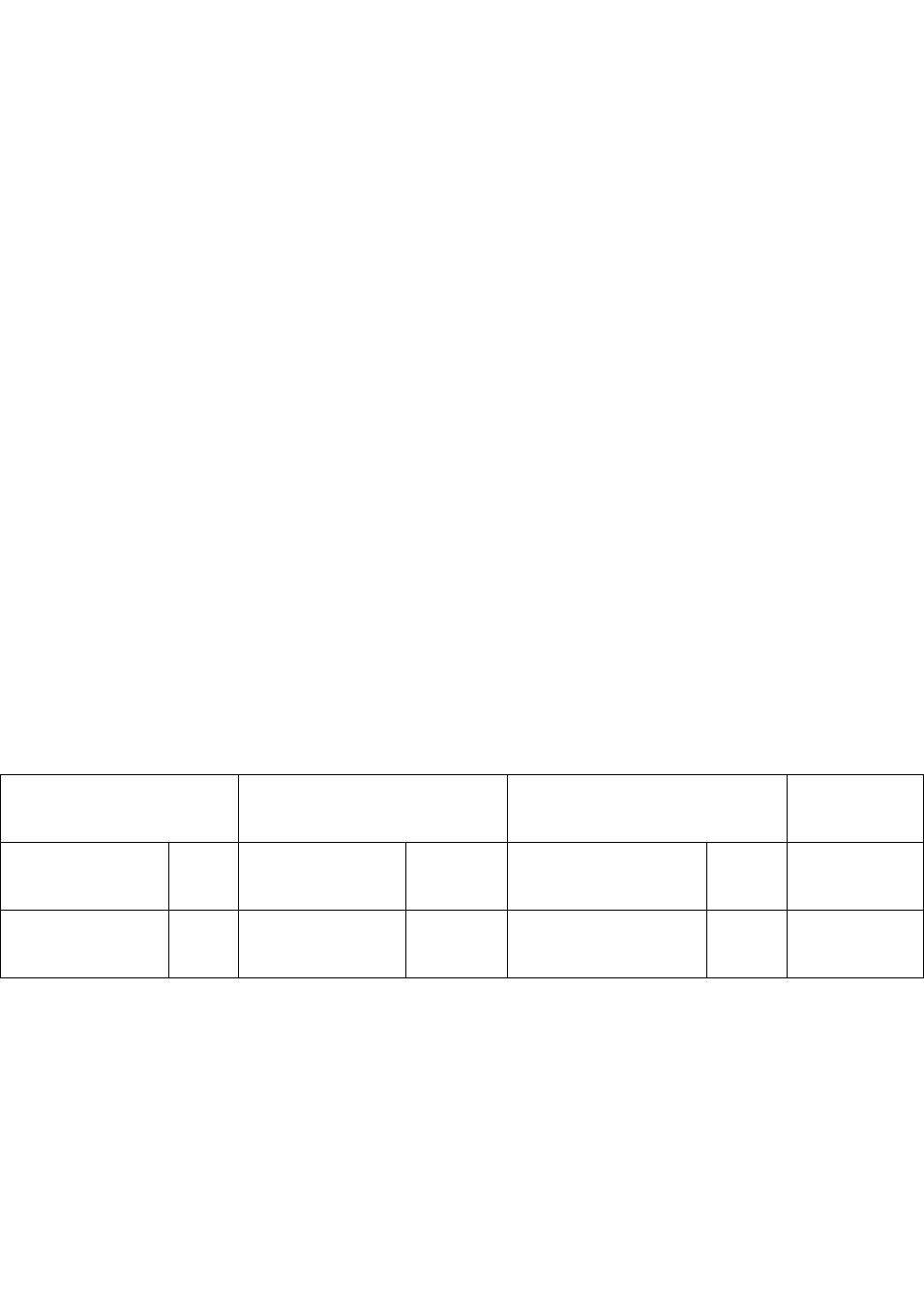

Таблица №1

Результаты моделирования степенной функции

1

10

b

xby

.

Регрессионная

статистика

Дисперсионный анализ Коэффициенты P-Значение

Множественный

R

0,954 Значимость F 7,9E-11 Y-пересечение 2,3691 4,65E-11

R-квадрат 0,91 F 180,9614 lnx -1,059 3,93E-11

Множественный R, равный 95,4% говорит о наличии тесной связи

между экзогенной и эндогенной переменными. Точность описания

регрессионной моделью эмпирических данных тоже высока и составляет

91%.

Регрессионная модель адекватна при уровне значимости

%3

крит

(0,03>7,9Е-11). Также значимыми оказались коэффициенту уравнения

регрессии, так как

факткрит

(0,03>4,65Е-11; 0,03>3,93Е-11). Однако

коэффициент b

0

принял искаженное значение в связи с предшествующим

логарифмированием. Его истинное значение оказалось равным

b

0

=exp(B0)=10,688.

Уравнение регрессии степенной функции

1

10

b

xby

приобрело вид:

059,1

1

688,10

xу

4.2 Построение регрессионной модели показательной функции

1

10

x

bby

.

Как и в предыдущем задании, для приведения функции данного вида к

линейной, необходимо произвести логарифмирование.

Таблица№1

Результаты моделирования показательной функции

1

10

x

bby

.

Регрессионная

статистика Дисперсионный анализ Коэффициенты P-Значение

Множественный

R 0,987 Значимость F 1,2E-15 Y-пересечение 1,708 1,554E-15

R-квадрат 0,974 F 661,806 x -0,151 6,004E-16

Высокие значения Множественного R и коэффициента детерминации,

равные 98,7% и 97,4% говорят о высокой связи между объясняющей и

зависимой переменной и высокой точности модели соответственно. Модель

оказалась адекватна при уровне значимости

%3

крит

, так как

факткрит

(0,03>1,2Е-15). Коэффициенты уравнения также оказались значимыми при

уровне значимости

%3

крит

(0,03>1,554Е-15; 0,03>6,004Е-16), однако

значения коэффициентов нельзя принять равным ранее вычисленным в связи

с их искажением в процессе логарифмирования. Применим процедуру

потенцирования: b

0

=exp(B

0

)=5,517; b

1

=exp(B

1

)=0,8603.

Уравнение регрессии показательной функции

1

10

x

bby

приобрело

вид:

1

8603,0517,5

x

у

4.3 Построение регрессионной модели степенной функции

110

xbby

.

Данную функцию не удастся привести к линейному виду. Для

определения параметров уравнения регрессии и степени экзогенной

переменной необходимо методом подбора степени

получить искомые

данные. Индикатором выбора будет служить значение коэффициента

детерминации – чем выше значение, тем более точно регрессионная модель

опишет эмпирические значения.

Таблица №1

Результаты подбора значений степени объясняющей переменной.

Значение степени

Значение коэффициента детерминации R

2

,%

0,4 87,19

0,2 91,75

-0,9 94,62

-0,4 98,83

-1,5 83,50

Судя по значениям R-квадрат, можно сказать, что наивысшая точность

описания моделью регрессионных данных 98,83% была достигнута при

значении степени

4,0

. Менее точной регрессионная модель оказалась при

5,1

. Для построения уравнения регрессии будем использовать наиболее

точную модель.

Таблица №2

Результаты моделирования степенной функции

110

xbby

при

4,0

.

Регрессионная

статистика Дисперсионный анализ Коэффициенты P-Значение

Множественный

R 0,9941 Значимость F 7,96E-19 Y-пересечение -2,492 1,11E-14

R-квадрат 0,9883 F 1513,96 z=x^(-0,4) 9,1794 3,98E-19

При уровне значимости 3% нулевая гипотеза будет отвергнута и

модель принять адекватной, так как

факткрит

(0,03>7,96E-19). Проверка

параметров модели на значимость при

%3

крит

также дала положительный

результат: (0,03>1,11Е-14; 0,03>3,98Е-19), и коэффициенты следует принять

равными ранее вычисленным b

0

=-2,492; b

1

=9,179; в связи с отсутствием

логарифмирования значения параметров не искажены. Уравнение регрессии

будет иметь вид:

4.0

1

179,9492,2

xy

5. Выводы по работе.

Благодаря проделанной работе, мы научились строить регрессионные модели

нелинейных процессов.

Для внутренне линейных функций оказалось приемлемым производить

замену переменных, где это возможно, либо осуществлять процедуру

логарифмирования. Второй метод, использовавшийся в данной работе,

показал высокие результаты при приведении показательных и степенных

функций к линейному виду, поскольку данные регрессионные модели

описывали эмпирические данные с точностью, близкой к 100%. Стоит

отметить, что, если параметр уравнения подвергся логарифмированию, для

приведения его в адекватное состояние, необходимо произвести процедуру

экспонирования.

Производственная функция Кобба-Дугласа дала точность описания

эмпирических данных, более высокую, чем линейная функция, поскольку

коэффициент детерминации функции Кобба-Дугласа оказался равным 95,3%,

что выше, чем у линейной 93,7%.