Курсовой проект - Пути увеличения прибыли предприятия

Подождите немного. Документ загружается.

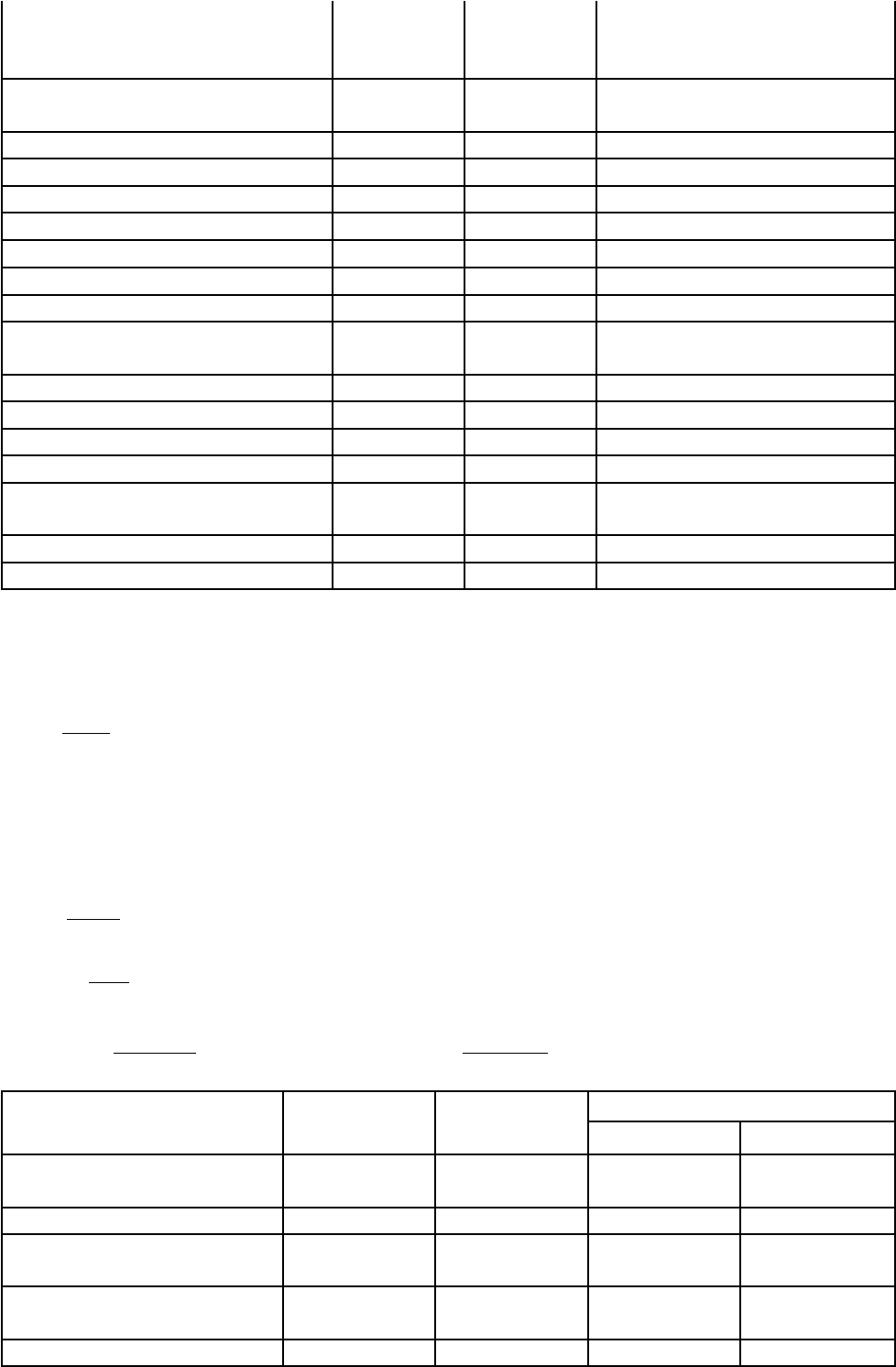

продукции (за минусом НДС,

акцизов и аналогичных

обязательных платежей)

Себестоимость проданной

продукции

3634125 4026953,96 10,81

Валовая прибыль

308900,00 389234,04 26,01

Коммерческие расходы

55216 54624,4 -1,071

Управленческие расходы

49114 49114 -

Прибыль(убыток) от продаж

204570 285496 39,56

2. Прочие доходы и расходы

Проценты к получению

320 480 50

Проценты к уплате

5712,5 4523,0 -20,82

Доходы от участия в других

организациях

13482,2 13456,0 -0,19

Прочие операционные доходы

57453,4 58643,0 2,07

Прочие операционные расходы

51028,8 52587,6 3,05

Внереализационные доходы

2465,0 2342,0 -4,99

Внереализационные расходы

1972,3 2160,5 9,54

3. Прибыль (убыток) до

налогообложения

219577 301145,9 9,65

- Текущий налог на прибыль

46111 63240 22,44

4. Чистая прибыль (убыток)

173466 237905,9 9,26

Таблица 8 – Финансовое положение предприятия

Расчеты: а - предыдущий год; в – отчетный год;

мд

пост

К

З

ПР

, где ПР – порог рентабельности

.

;

З

пост

– постоянные затраты;

К

МД

- коэффициент маржинального дохода;

ВПП

МД

К

мд

, МД=ВПП - З

пер.

,

пр

П

МД

СПВР

, где СВПР - сила воздействия производственного рычага;

а)

22,1

1598060

1949930

СПВР

тыс.руб., в)

18,1

1949900

2301771

СПВР

тыс.руб.;

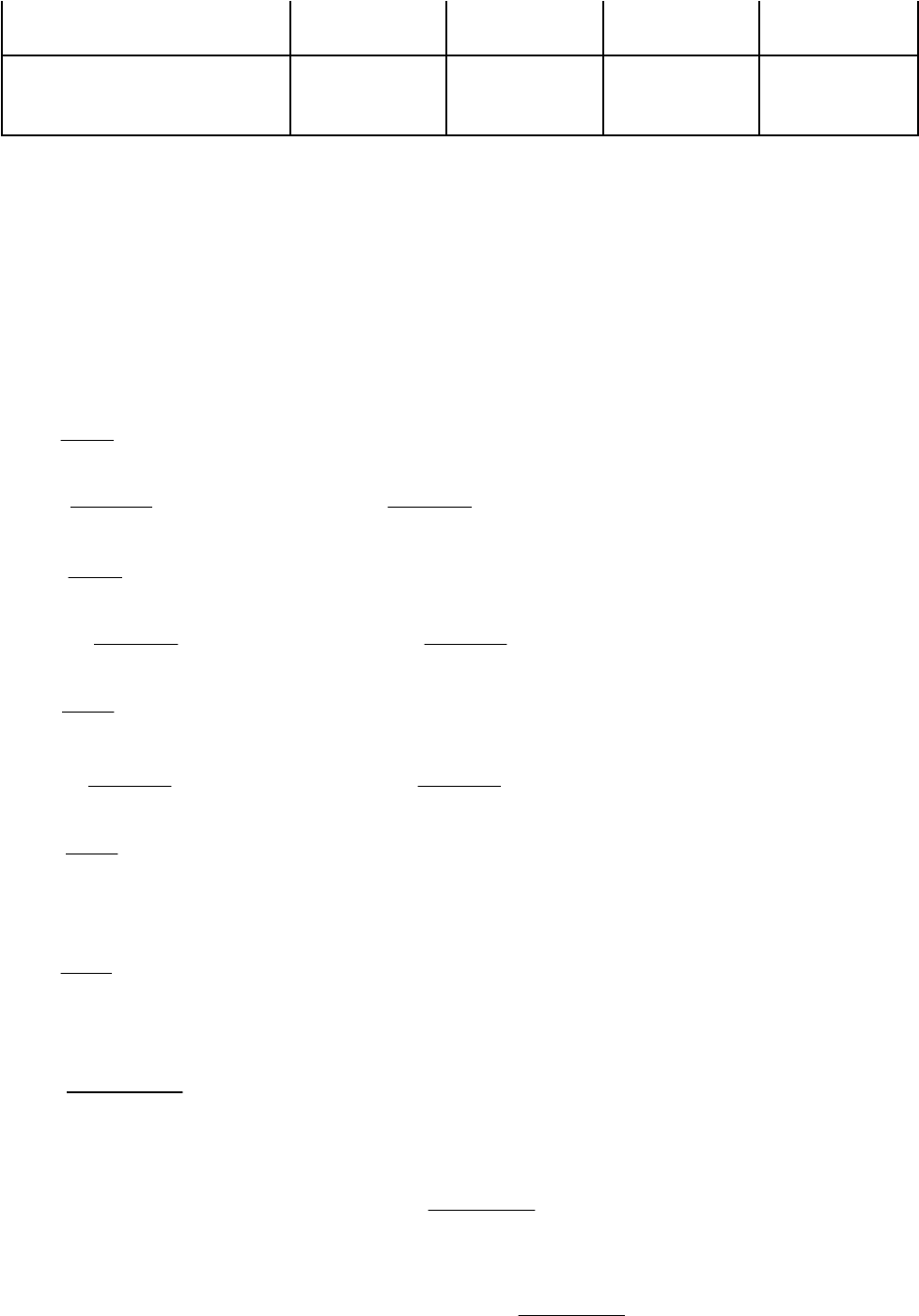

Показатели

Предыдущий

год

Отчетный год

Изменение

тыс. руб. %

1. Выручка от продаж

продукции, тыс. руб.

3943025,00 4416188,00

473163,00

12,00

2. Переменные затраты,

3404300,05 3790367,859 386067,81 11,34

3. Маржинальный доход,

тыс. руб.

538725 625820 87095,19 16,17

4. Постоянные затраты,

тыс. руб.

262392,5 262392,5

5. Прибыль, тыс. руб.

276332 625715,18 349382,73 126,44

21

6. Порог рентабельности,

тыс. руб.

2491668,6 2674726,85 183057,24 7,35

7. Сила воздействия

производственного рычага,

доли ед.

90,17 42,75 -47,42 -47,41

Вывод: Порог рентабельности увеличился на 7,35 тыс.руб. Маржинальный доход превышает

прибыль на 104,7тыс.руб., следовательно сила воздействия рычага будет снижена на 47,42

тыс.руб.

ЗФП=ВПП-ПР, где ЗФП – запас финансовой прочности; ПР – порог рентабельности;

а) ЗФП=3943025-2491668,6=1451356,4,

в) ЗФП=4416188-2674726,85=1741461,15;

100

ВПП

П

Р

пр

пр

, Р

пр

- рентабельность продаж;

а)

83.7100

3943025

276332

Р

пр

%; в)

81.8

4416188

625715

Р

пр

%;

%100

СПП

П

Р

пр

осн

, где Р

осн.

– рентабельность основной деятельности;

а)

5.8%100

3634125

276332

Р

осн

%, в)

66.9%100

4027018

625715

Р

осн

%;

%100

ср

ч

ак

АК

П

Р

, где Р

ак

– рентабельность активов; П

ч

– чистая прибыль предприятия;

а)

24,3%100

3787359

122742

Р

ак

%, в)

22,4%100

4064018

171297

Р

ак

%;

%100

ср

ч

ОА

АО

П

Р

, где Р

ОА

- рентабельность оборотных активов;

а)

87,15Р

ОА

%, в)

91,17Р

ОА

%;

%100

ср

ч

ск

СК

П

Р

, где Р

ск

– рентабельность собственного капитала;

а)

81.6Р

ск

%, в)

97,7Р

ск

%;

%100

срср

ч

инв

КОВБ

П

Р

, где Р

инв

– рентабельность инвестиций;

а)

48,10Р

инв

%, в)

37,12Р

инв

%;

Средняя величина валюты баланса (ВБ

ср

) =

2

.. коннач

, а)ВБ

ср

=

3787359

, в) ВБ

ср

=

40634181

;

Средняя сумма краткосрочных обязательств (КО

ср

)=

2

.. коннач

,

22

а) КО

ср

=

545238

; в) КО

ср

=

602012

;

Рентабельность изделия (Р

изд

) = Рентабельности основной деятельности (Р

осн

),

а) Р

изд

=8,5%, в) Р

изд

=9,66%.

Оценка ликвидности и платежеспособности предприятия

Расчеты: а - предыдущий год; в – отчетный год;

КО

ОА

К

лт

..

, где К

т.л.

– коэффициент текущей ликвидности;

ОА – оборотные активы;

КО – краткосрочные обязательства (раздел V), за исключением строки

«Доходы будущих периодов»

начало пр.г.=

12,2К

.л.т

, конец пр.г.=начало отч.г.=

35,2К

.л.т

, конец отч.г.=

42,2К

.л.т

;

КО

ДЗКФВДС

К

лу

..

, где К

у.л.

– уточненный коэффициент ликвидности;

ДС – денежные средства предприятия;

КФС – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность предприятия;

а)

01,1К

.л.у

, в)

02,1К

.л.у

;

КО

КФВДС

К

ла

..

, где К

а.л.

– коэффициент абсолютной ликвидности;

а)

19,0К

.л.а

,

20,0К

.л.а

;

ЧОК=ОА-КО, где ЧОК – чистый оборотный капитал;

а) ЧОК=774669, в) ЧОК=889568;

ск

МН

К

ОА

К

, где К

МН

– коэффициент маневренности;

К

СК

– собственный капитал предприятия (IIIП – 3 раздел пассива баланса);

а)

43,0К

мн

, в)

46,0К

мн

;

IIА

IАIIIП

К

ссо

...

, где К

о.с.с.

– коэффициент обеспеченности оборотными средствами;

IA, IIA – итоги соответственно 1 и 2 разделов актива баланса;

IIIП – итог 3 раздела пассива баланса;

а)

39,0К

.с.с.о

, в)

44,0К

.с.с.о

;

2

)(/

......... нлтклтклт

пл

ККТУК

К

, где К

пл

– коэффициент восстановления (утраты)

23

платежеспособности;

К

т.л.

– значение коэффициента текущей ликвидности;

Т – продолжительность отчетного периода, месяцы;

У – переод восстановления (утраты)

платежеспособности предприятия

а)

09,1К

пл

, в)

18,1К

пл

;

Вывод: Платежеспособность предприятия характеризуется его возможностью и

способностью своевременно и полностью выполнять свои платежные обязательства перед

партнерами и государством. Платежеспособность непосредственно влияет на формы и

условия осуществления коммерческих сделок, в том числе на возможность получения

кредитов и займов. Платежеспособность предприятия увеличивается по сравнению с

отчетным годом на 0,09%.

Общая оценка эффективности финансово-хозяйственной

деятельности предприятия

Таблица 9 –Показатели эффективности финансово-хозяйственной деятельности предприятия

Расчеты: а - предыдущий год; в – отчетный год;

ср

о

S

ВПП

Ф

, где Ф

о

– фондоотдача; S

ср.

- среднегодовая стоимость основных средств;

а)

64,1Ф

о

руб./руб.,

70,1Ф

о

руб./руб.;

ВПП

S

Ф

ср

е

, Ф

е

– фондоемкость продукции;

а)

60,0Ф

е

руб./руб., в)

58,0Ф

е

руб./руб.;

ср

ср

тр

ЧР

S

Ф

, где Ф

тр

– фондовооруженность труда;

ЧР

ср

– среднесписочная численность работающих за расчетный период;

а)

14,1200Ф

тр

руб./руб., в)

49.1285Ф

тр

руб./руб.;

ср

т

ЧР

ВПП

П

, где П

т

– производительность труда;

а)

51.1971П

т

руб./руб., в)

57.2190П

т

руб./руб.;

ч

нр

нр

П

П

К

..

..

, где К

р.и.

– коэффициент реинвестирования;

П

р.и.

– реинвестированная прибыль;

24

а)

25,0К

.н.р

руб./руб., в)

3,0К

..н.р

руб./руб.;

н

к

СК

СК

СК

КР

, где КР

СК

– коэффициент роста собственного капитала;

СК – собственный капитал организации;

а)

97,0КР

СК

руб./руб., в)

93,0КР

СК

руб./руб.;

К

эр

=Р

СК

*К

р.н.

*КР

СК

, К

эр

– коэффициент экономического роста;

а) К

эр

=34,89*0,25*0,97=8,46руб./руб.; в) К

эр

=37,57*0,3*0,93=10,48руб./руб..

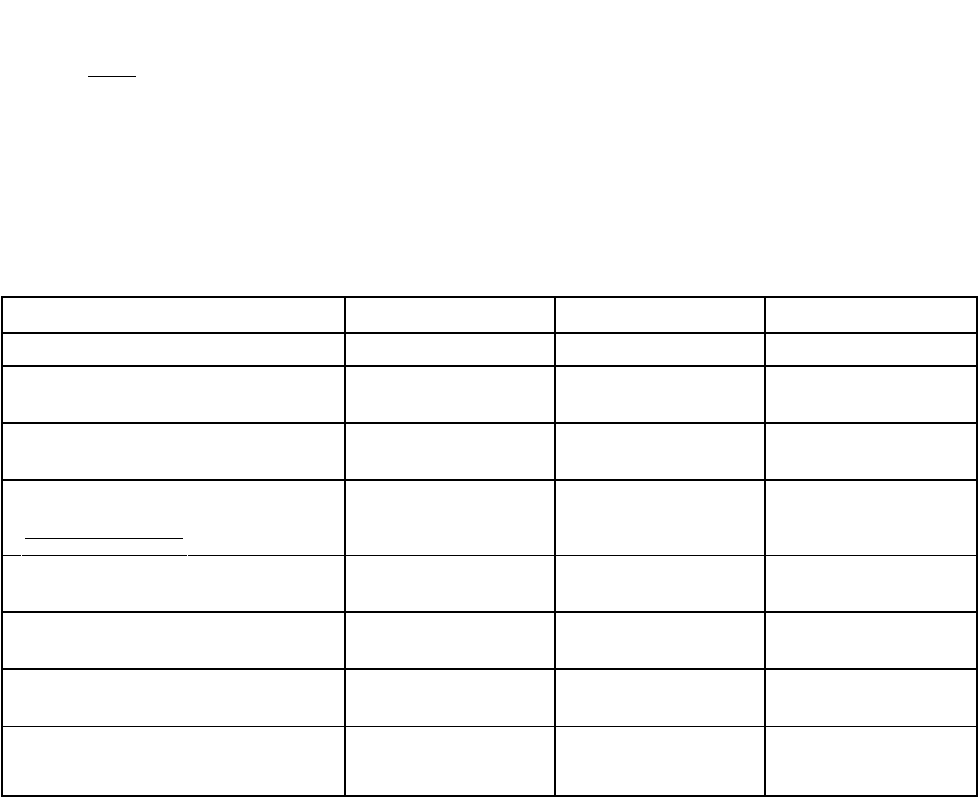

Показатели Предыдущий год Отчетный год Темп роста, %

1. Фондоотдача, руб./руб.

1,64 1,70 3,73

2. Фондоемкость продукции,

руб./руб.

0,60 0,58 -0,02

3. Среднесписочная

численность работающих, чел.

2000 2016 0,8

4. Производительность труда,

1971,51 2190,57 11,11

5. Фондовооруженность труда,

руб./ чел.

1200,14 1285,49 7,11

6. Коэффициент

реинвестирования

0,25 0,3 20

7. Коэффициент роста

собственного капитала

0,97 0,93 -4,12

8. Коэффициент

экономического роста

8,46 10,48 23,88

Вывод: Общую оценку финансово-хозяйственной деятельности предприятия я могу дать с

помощью тех показателей, которые рассчитаны в этой таблице: 1) эффективность

использования основных средств и трудовых ресурсов: фондоотдача по сравнению с

предыдущим годом повысилась на 3,73%, производительность труда на 11,11%,

фондовооруженность труда на 7,11%, а вот фондоемкость продукции значительно

понизилась на 0,02%. 2) общая эффективность хозяйственной деятельности предприятия:

коэффициент экономического роста повысился в целом на 23,88%, коэффициент

реинвестирования на 20%, а коэффициент роста собственного капитала понизился на 4,12%.

25

.

/..

чел

годрубтыс

ЗАКЛЮЧЕНИЕ

Прибыль является основным источником собственных средств фирмы. С

одной стороны, прибыль рассматривается как результат деятельности фирмы, с

другой, как основа дальнейшего развития. Итак, из всего вышеизложенного

можно сделать вывод о том, что анализ хозяйственной деятельности торгового

предприятия не может обойтись без анализа такого показателя как прибыль.

Этот показатель в полной мере отражает эффективность работы торгового

предприятия, показывает перспективы развития его в ближайшем будущем.

Своевременный расчёт и анализ этого показателя приведёт в будущем к

стабильному росту и развитию торгового предприятия, максимизации прибыли,

сокращению издержек обращения и увеличению темпов развития.

Имущественное положение предприятия значительно увеличилось, ,

увеличение коэффициента износа характеризует незначительное ухудшение

состояние материально-технической базы производства. Затраты на

производство и реализации продукции в отчетном году снижаются.

Коэффициенты деловой активности предприятия по сравнению с предыдущим

годом увеличиваются. Сумма прибыли до налогообложения повышается, порог

рентабельности снижается., сила воздействия производственного рычага на 41

тыс.руб. Платежеспособность предприятия характеризуется его возможностью

и способностью своевременно и полностью выполнять свои платежные

обязательства перед партнерами и государством. Платежеспособность

предприятия увеличивается по сравнению с отчетным годом на 0,8%. Общую

оценку финансово-хозяйственной деятельности предприятия могжно дать с

помощью тех показателей, которые рассчитаны в этой таблице: Эффективность

использования основных средств и трудовых ресурсов: фондоотдача по

сравнению с предыдущим годом повысилась, также увеличилась

производительность труда, фондовооруженность труда, а вот фондоемкость

продукции незначительно понизилась на 0,02%. Общая эффективность

хозяйственной деятельности предприятия: коэффициент экономического роста

26

повысился в целом на 23,88%, коэффициент реинвестирования на 20%, а

коэффициент роста собственного капитала понизился на 4,12%. Все эти

показатели способствуют предприятию развиваться и процветать.

27

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Финансы предприятий: Учебник для вузов/ Н.В.Колчина, Г.Б.Поляк,

Л.П.Павлова и др.;. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА,

2002г.

2. Финансовый менеджмент: Учебник для вузов/ Н.Ф. Самсонов, Н.П.

Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. – М.:

Финансы, ЮНИТИ, 2000г.

3. Шуляк П.Н. Финансы предприятия: учебник. – 2-е изд. – М: Изд. Дом:

«Дашков и К», 2000г.

4. Ковалева А.М., Лапуста М.Г., Сканай Л.Г.. Финансы фирмы/ учебник.

Москва – 2000г.

5. Финансы/ Учебник под. ред. Казак А.Ю., Сергеев Л.И. – 2000г.

6. Балабанов И.Т. Основы финансового менеджмента. Как управлять

капиталом? М.: Финансы и статистика, 1997 г.

28

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ (ТАБЛИЦА)

Основные факторы Взаимозависимые факторы

Прибыль (убыток) от реализации

товаров

Объём продажи товаров

Прибыль от неторговой

деятельности

Розничные цены на реализуемые товары

Сальдо доходов и расходов по

внереализационным операциям

Издержки обращения

Оборачиваемость и состав капитала

Прибыль (убыток) от реализации

основных фондов

Фондовооружённость работников

Оборачиваемость и состав капитала

Налогоёмкость предприятия

Численность работников предприятия

Затраты, относимые на прибыль

29