Курсовая робота - Налоги, таможенные пошлины и другие сборы в сфере внешнеэкономической деятельности и их роль

Подождите немного. Документ загружается.

ЗАКЛЮЧЕНИЕ

При осуществлении предприятием внешнеэкономической деятельности

уплачиваются НДС, акцизы, таможенные пошлины.

Налогом на добавленную стоимость облагается доход, идущий на

конечное потребление. Однако доход, идущий на накопление и

инвестирование, освобождается от налога, что косвенно стимулирует эти

процессы. Преимуществом НДС является и то, что он позволяет значительно

увеличить доходы государства от доходов, идущих на потребление, поскольку

имеет более широкую, чем у других налогов, базу обложения. Одновременно

данный налог в определенной степени стимулирует расширение производства

товаров, идущих на экспорт, так как при продаже продукции за рубеж

применяется минимально возможная ставка НДС — в размере 0%.

На долю НДС приходится около 80% всех косвенных налогов во

Франции, более 50% в Великобритании и Германии. При этом поступления

НДС в бюджеты развитых стран постоянно увеличиваются.

Акциз является шестым по величине налогом в налоговой системе страны

после единого социального налога, НДС, налога на доходы физических лиц,

таможенной пошлины и налога на прибыль организаций. Вместе с тем

указанный налог в отличие от других налогов, входящих в налоговую систему

России, действует только в отношении отдельных, строго оговоренных в законе

товаров и видов минерального сырья, называемых «подакцизными». При

достаточно высоких ставках обложения акцизы играют весьма существенную

роль в финансовом положении налогоплательщиков, производящих

подакцизную продукцию, с точки зрения обеспечения ее сбыта.

Механизм таможенного регулирования внешнеторговой деятельности в

России развит гораздо в меньшей степени, чем система нетарифных

ограничений, которая в настоящее время по существу выступает как система

экспортного контроля. Таможенный механизм начал формироваться в России с

32

момента создания таможенных границ и принятия в 1993 г. основополагающих

законов; Таможенного кодекса и Закона «О таможенном тарифе».

Несмотря на то, что таможенное регулирование отстает от принципов

механизма координации ВЭД в целом, оно развивается на экономической

основе и складывается из нескольких частей: экспортных и импортных тарифов

и пошлин, порядка исчисления и подтверждения таможенной стоимости и

страны происхождения ввозимого товара, режима преференций и таможенных

режимов возможного помещения товаров, которые в совокупности являются

основой для расчета размера таможенных пошлин и налогов.

В настоящее время таможенная пошлина не только выполняет функцию

регулятора внешнеэкономической деятельности, но и играет важную роль в

формировании доходной части бюджета. Ее удельный вес в доходах

консолидированного бюджета по отчету за 2005 составил 14%, опередив такие

налоги, как налог на доходы физических лиц и акцизы. В доходах же феде-

рального бюджета, в который она полностью поступает, таможенная пошлина

составляет около 24% налоговых доходов [8, 376].

Таможенная пошлина имеет налоговую природу, поскольку является

одним из видов налогов, позволяющих государству активно вмешиваться в

экономическую жизнь страны и экономическими способами (таможенно-

тарифные меры) регулировать внешнеэкономическую деятельность. При этом

отдельные процедуры взимания и контроля за таможенными пошлинами

регламентируются также и Налоговым кодексом.

Таможенная пошлина является косвенным налогом, включаемым в

продажную цену товаров и влияющим на их конкурентоспособность на рынке.

Она выступает в качестве основного стоимостного ограничения импортных или

экспортных операций в зависимости от целей и ориентиров экономической и

торговой политики страны.

Таким образом, поставленные цели при выполнении работы достигнуты,

задачи выполнены.

33

ЛИТЕРАТУРА

1. Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ и часть

вторая от 5 августа 2000 г. № 117-ФЗ (с изм. от 19.07.2009 г.).

2. Бюджетная система РФ: Учебник. / Под ред. О.В.Врублевской,

М.В.Романовского. – 5-е изд., испр. и перераб. — М.: Юрайт-Издат, 2009.

3. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах. //

Финансы, 2007, № 9.

4. Горлов Б. В., Ларина И. С. Взаимодействие налоговых и таможенных

органов: актуальные проблемы и перспективы. // Все о налогах, 2008, № 4.

5. Лыкова Л.Н. Налоги и налогообложение в России: Учебник для вузов. — М.:

Издательство «Бек», 2009.

6. Налоги и налогообложение. 5-е изд. / Под ред. М.В.Романовского, О.В.

Врублевской. — СПб.: Питер, 2006.

7. Налоги и налогообложение. Под ред. И.Г.Русаковой, В.А.Кашина. — М.:

ЮНИТИ-ДАНА, 2006.

8. Налоговое право России: Учебник для вузов / Отв. ред. Ю.А.Крохина. – 3-е

изд., испр. и доп. — М.: Норма, 2007.

9. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. 8-е изд.,

доп. и перераб. — М.: Международный центр финансово-экономического

развития, 2006.

10.Парыгина В.А., Браун К., Стиглиц Дж.Э., Тедеев А.А. и др. Бюджетная

система России: Учебник. – 3-е изд., испр. и доп. — М.: Изд-во Эксмо, 2006.

11.Покровская В.В. Организация и регулирование внешнеэкономической

деятельности: Учебник. — М.: Юристъ, 2005.

12.Сафина А. Очередные изменения в Налоговом кодексе. // Главбух, 2007, №

16.

13.Тарасова В.Ф. Налоги и налогообложение: учебное пособие. / В.Ф.Тарасова,

Т.В.Савченко, Л.Н.Семыкина. – 2-е изд., испр. И доп. — М.: КНОРУС, 2005.

34

14.Черник Д.Г., Морозов В.П., Алексеев М.Ю., Захарова А.В., Дадышев А.З.,

Рагимов С.Н. Налоги. — М.: Финансы и статистика, 2007.

15.Экономика предприятия: Учебник для вузов / Под ред. проф.

В.Я.Горнфинкеля, проф. В.А.Швандара. — 6-е изд., перераб. и доп. — М.:

ЮНИТИ-ДАНА, 2009.

16.Юткина Т.Ф. Налоги и налогообложение: Учебник. — М.: ИНФРА-М, 2009.

35

Приложение

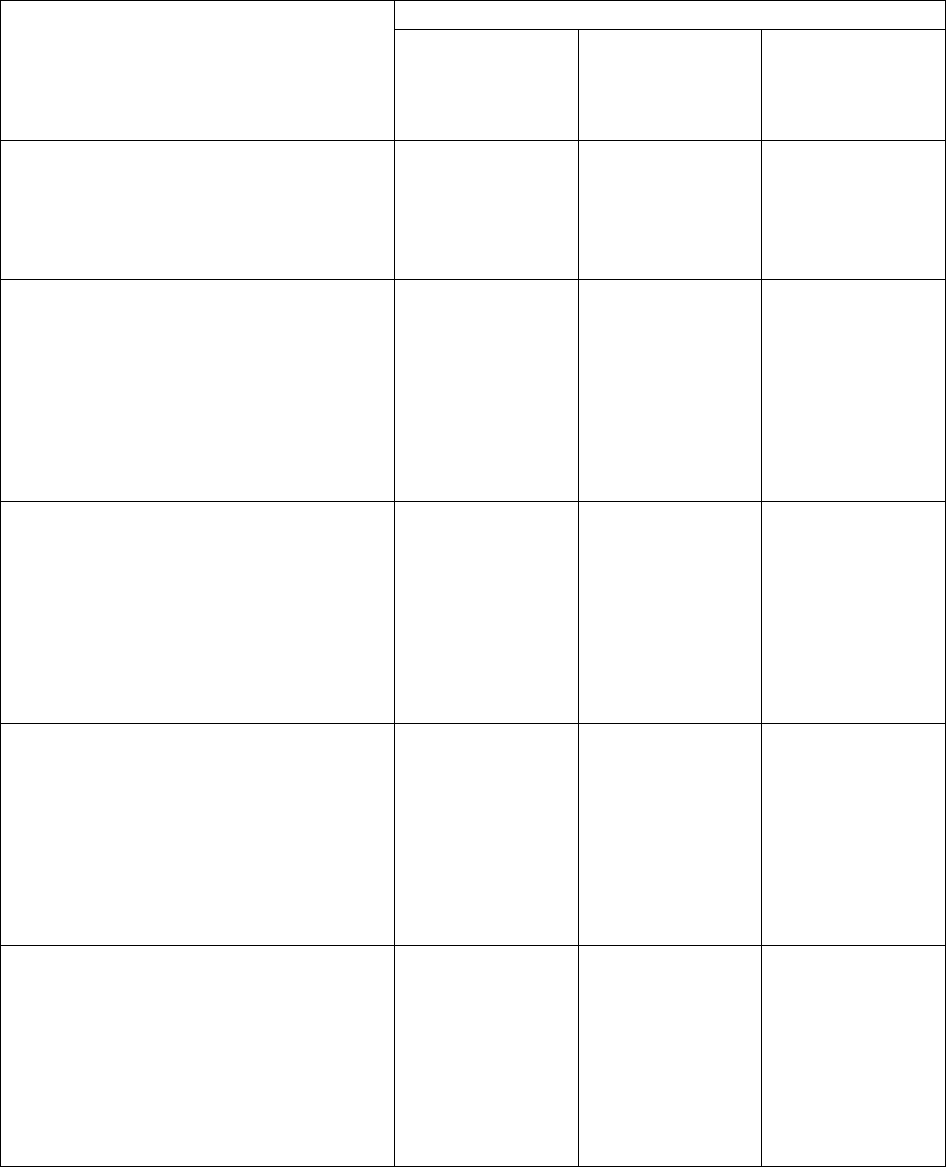

Ставки акцизов

Виды подакцизных товаров Налоговая ставка (в % и/или руб. за ед.измерения)

с 1 января по

31 декабря

2010 г.

включит.

с 1 января по

31 декабря

2011 г.

включит.

с 1 января по

31 декабря

2012 г.

включит.

Этиловый спирт из всех видов

сырья

30 руб. 50 коп.

за 1 л.

безводного

этилового

спирта

33 руб. 60 коп.

за 1 л.

безводного

этилового

спирта

37 руб. 00 коп.

за 1 л.

безводного

этил этилового

ого спирта

Спиртосодержащая парфюмерно-

косметическая продукция в

металлической аэрозольной

упаковке

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

Спиртосодержащая продукция

бытовой химии в металлической

аэрозольной упаковке

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

Алкогольная продукция с объемной

долей этилового спирта свыше 9%

210 руб. 00

коп. за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

231 руб. 00

коп. за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

254 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

Алкогольная продукция с объемной

долей этилового спирта до 9%

включительно

158 руб. 00

коп. за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

190 руб. 00

коп. за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

230 руб. 00 коп.

за 1 л.

безводного

этилового

спирта,

содержащегося

в подакцизных

товарах

36

Вина натуральные (за исключением

шампанских, игристых,

газированных, шипучих),

натуральные напитки с объемной

долей этилового спирта не более

6% объема готовой продукции,

изготовленные из виноматериалов,

произведенных без добавления

этилового спирта

3 руб. 50 коп.

за 1 л.

4 руб. 80 коп.

за 1 л.

6 руб. 00 коп.

за 1 л.

Вина шампанские, игристые,

газированные, шипучие

14 руб. 00 коп.

за 1 л.

18 руб. 00 коп.

за 1 л.

22 руб. 00 коп.

за 1 л.

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового до 0,5%

включительно

0 руб. 00 коп.

за 1 л.

0 руб. 00 коп.

за 1 л.

0 руб. 00 коп.

за 1 л.

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового свыше 0,5 и до

8,6% включительно

9 руб. 00 коп.

за 1 л.

10 руб. 00 коп.

за 1 л.

12 руб. 00 коп.

за 1 л.

Пиво с нормативным

(стандартизированным)

содержанием объемной доли

спирта этилового свыше 8,6%

14 руб. 00 коп.

за 1 л.

17 руб. 00 коп.

за 1 л.

21 руб. 00 коп.

за 1 л.

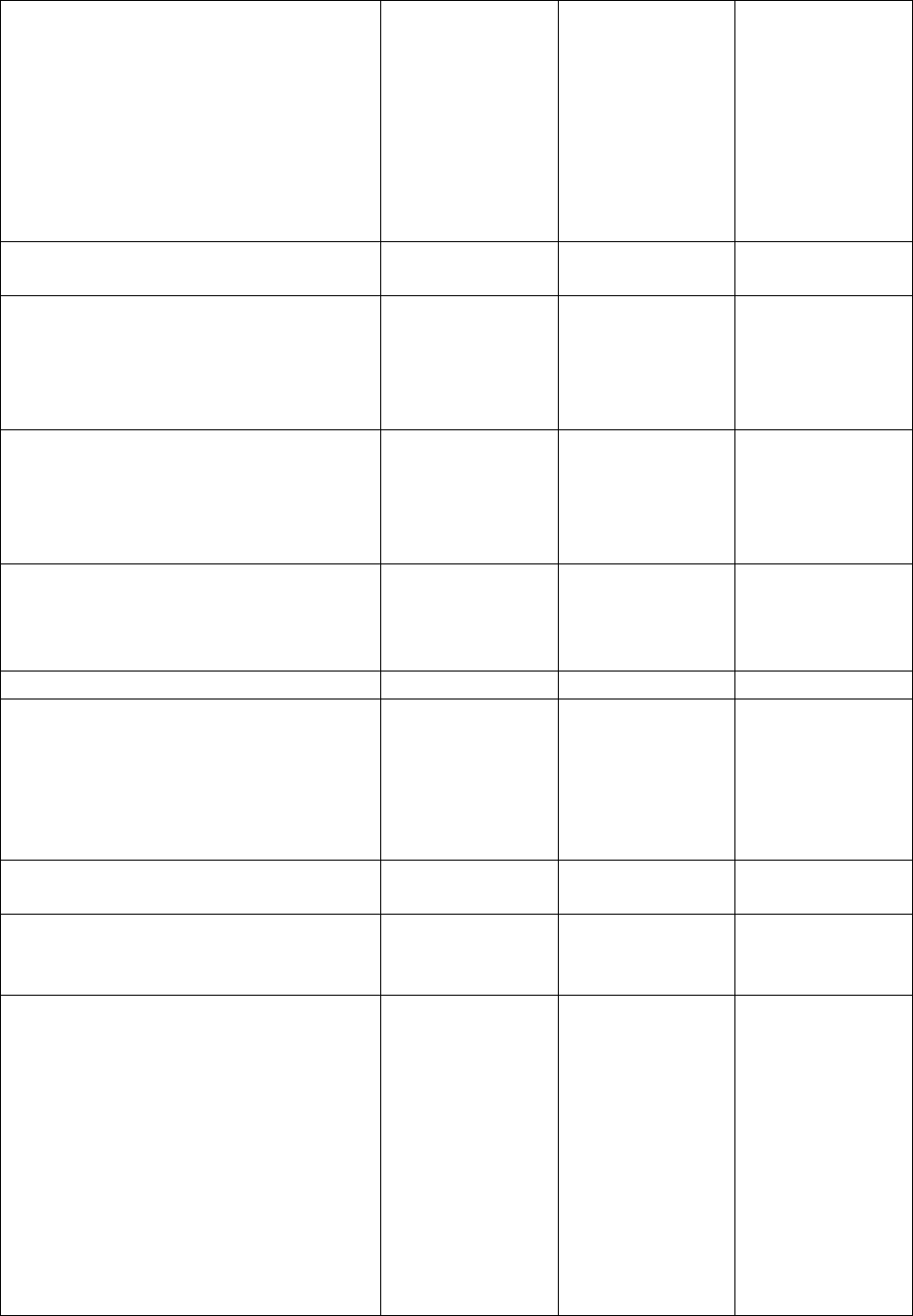

Табачные изделия:

Табак трубочный, курительный,

жевательный, сосательный,

нюхательный, кальянный (за

искл.табака, используемого в

качестве сырья для производства

табачной продукции)

422 руб. 00

коп. за 1 кг.

510 руб. 00

коп. за 1 кг.

610 руб. 00 коп.

за 1 кг.

Сигары 25 руб. 00 коп.

за 1 шт.

30 руб. 00 коп.

за 1 шт.

36 руб. 00 коп.

за 1 шт.

Сигариллы 360 руб. 00

коп. за 1000

шт.

435 руб. 00

коп. за 1000

шт.

530 руб. 00 коп.

за 1000 шт.

Сигареты с фильтром 205 руб. 00

коп. за 1000

шт.+6,5%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 250 руб.

00 коп. за 1000

шт.

250 руб. 00

коп. за 1000

шт.+7%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 305 руб.

00 коп. за 1000

шт.

305 руб. 00 коп.

за 1000 шт.

+7,5%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 237550

руб. 00 коп. за

1000 шт.

37

Сигареты без фильтра, папиросы 125 руб. 00

коп. за 1000

шт.+6,5%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 155 руб.

00 коп. за 1000

шт.

175 руб. 00

коп. за 1000

шт.+7%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 215 руб.

00 коп. за 1000

шт.

250 руб. 00 коп.

за 1000 шт.

+7,5%

расчетной

стоимости,

исчисляемой

исходя из

максим.рознич.

цены, но не

менее 305 руб.

00 коп. за 1000

шт.

Автомобили легковые с мощностью

двигателя до 67,5 кВт (90 л.с.)

включительно

0 руб. 00 коп.

за 0,75 кВт (1

л.с.)

0 руб. 00 коп.

за 0,75 кВт (1

л.с.)

0 руб. 00 коп.

за 0,75 кВт (1

л.с.)

Автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л.с.) и

до 112,5 кВт (150 л.с.)

включительно

23 руб. 90 коп.

за 0,75 кВт (1

л.с.)

26 руб. 30 коп.

за 0,75 кВт (1

л.с.)

28 руб. 90 коп.

за 0,75 кВт (1

л.с.)

Автомобили легковые с мощностью

двигателя свыше 112,5 кВт (90 л.с.)

и мотоциклы с мощностью

двигателя свыше 112,5 кВт (90 л.с.)

235 руб. 00

коп. за 0,75 кВт

(1 л.с.)

259 руб. 00

коп. за 0,75 кВт

(1 л.с.)

285 руб. 00 коп.

за 0,75 кВт (1

л.с.)

Моторные масла для дизельных

и/или карбюраторных

(инжекторных) двигателей

3246 руб. 10

коп. за 1 тонну

3570 руб. 70

коп. за 1 тонну

3927 руб. 80

коп. за 1 тонну

Прямогонный бензин 4290 руб. 00

коп. за 1 тонну

4719 руб. 00

коп. за 1 тонну

5190 руб. 90

коп. за 1 тонну

38