Курсовая работа - Выпуск товаров для внутреннего потребления (импорт)

Подождите немного. Документ загружается.

на несопровождаемый багаж, а сверх этой суммы уплачивается пошлина до

30 % таможенной стоимости, но не менее 4 евро за кг.

Товары, ввозимые физическими лицами в несопровождаемом багаже,

облагаются таможенными платежами по единой ставке в размере 50%

таможенной стоимости, но не менее 7 евро за 1 кг.

Ставки таможенных пошлин на некоторые группы товаров

представлены в приложениях.

3 Таможенная стоимость ввозимых товаров

Таможенная стоимость товаров в соответствии с п. 1 ст. 323 ТК РФ

определяется декларантом согласно методам определения таможенной

стоимости, установленным законодательством РФ. Система определения

таможенной стоимости товаров основывается на общих принципах

таможенной оценки, принятых в международной практике, и

распространяется на товары, ввозимые на таможенную территорию РФ.

Таможенная стоимость товаров определяется в соответствии с Законом N

5003-1. Методы определения таможенной стоимости установлены ст. 18

Закона N5003-1.

21

Определение таможенной стоимости товаров, ввозимых на таможенную

территорию Российской Федерации, производится путем применения

следующих методов:

по цене сделки с ввозимыми товарами;

по цене сделки с идентичными товарами;

по цене сделки с однородными товарами;

вычитания стоимости;

сложения стоимости;

резервного метода.

Основным методом определения таможенной стоимости является метод

по цене сделки с ввозимыми товарами. В том случае, если основной метод не

может быть использован, применяется последовательно каждый из

перечисленных. При этом каждый последующий метод применяется, если

таможенная стоимость не может быть определена путем использования

предыдущего метода.

Методы вычитания и сложения стоимости могут применяться в любой

последовательности.

Метод определения таможенной стоимости по цене сделки является

основным, однако применим он не всегда. Случаи, когда данный метод не

может быть использован, установлены п. 2 ст. 19 Закона N5003-1.

Если для определения таможенной стоимости ввозимого на таможенную

территорию РФ товара применяется метод по цене сделки с ввозимыми

товарами, то согласно ст. 19 Закона N 5003-1 таможенной стоимостью

является цена сделки, которая фактически уплачена или подлежит уплате за

ввозимый товар на момент пересечения им таможенной границы РФ.

При определении таможенной стоимости в цену включаются, в

частности:

22

1. Расходы по доставке товара до места его ввоза на таможенную

территорию РФ (стоимость транспортировки; расходы по погрузке, выгрузке,

перегрузке и перевалке товаров; страховая сумма).

В соответствии с письмом ГТК РФ от 13.03.2000 N 01 - 06/6088 "Об учете

затрат по доставке товаров, при определении таможенной стоимости

ввозимых товаров" стоимость транспортировки включает в себя расходы,

непосредственно связанные с перемещением товаров от места отправления

до места назначения. При определении таможенной стоимости стоимость

транспортировки от места ввоза на таможенную территорию РФ до места

назначения может быть вычтена из цены сделки, если в документах четко

определен порядок расчета стоимости транспортировки в зависимости от

расстояния (дальности перевозки). Например, установлена тарифная ставка

перевозки груза за 1 км соответствующего участка пути.

Стоимость погрузки, выгрузки, перегрузки и перевалки товаров

представляет собой сопутствующие транспортировке расходы, не зависящие

непосредственно от расстояния (дальности перевозки). Расходы по выгрузке,

перегрузке и перевалке товаров могут не включаться в таможенную

стоимость ввозимых товаров только в том случае, если такие расходы

осуществлялись после ввоза товаров на таможенную территорию РФ. При

этом факт проведения таких операций и величина соответствующих

расходов, а также их оплата продавцом должны быть доку ментально

подтверждены декларантом таможенному органу.

Страховая премия - сумма, уплаченная страховой компании в

соответствии с договором страхования товара от рисков потери или

повреждения в процессе доставки груза на весь маршрут перевозки - от

пункта отправления до пункта назначения. Стоимость страхования зависит от

стоимости товаров, а не от дальности перевозки, поэтому расходы на

страхование не подразделяются "до места ввоза" и "после места ввоза" и,

23

соответственно, не подлежат исключению из цены сделки при определении

таможенной стоимости.

В случае невыполнения перечисленных требований к документальному

подтверждению таможенной стоимости заявляемые декларантом вычеты из

цены сделки на величину расходов по доставке товаров от места ввоза на

таможенную территорию РФ до места назначения таможенным органом не

принимаются.

2. Расходы, понесенные покупателем (комиссионные и брокерские

вознаграждения, за исключением комиссионных по закупке товара;

стоимость контейнеров и (или) другой многооборотной тары, если в

соответствии с Товарной номенклатурой они рассматриваются как единое

целое с оцениваемыми товарами; стоимость упаковки, включая стоимость

упаковочных материалов и работ по упаковке).

3. Соответствующая часть стоимости следующих товаров и услуг,

которые прямо или косвенно были предоставлены покупателем бесплатно

или по сниженной цене для использования в связи с производством или

продажей на вывоз оцениваемых товаров:

сырья, материалов, деталей, полуфабрикатов и других

комплектующих изделий, являющихся составной частью

оцениваемых товаров;

инструментов, штампов, форм и других предметов,

использованных при производстве оцениваемых товаров;

материалов, израсходованных при производстве оцениваемых

товаров;

инженерной проработки, опытно-конструкторской работы, дизайна,

художественного оформления, эскизов и чертежей, выполненных

вне территории РФ и непосредственно необходимых для

производства оцениваемых товаров.

24

4. Лицензионные и иные платежи за использование объектов

интеллектуальной собственности, которые покупатель должен прямо или

косвенно осуществить в качестве условия продажи оцениваемых товаров.

5. Величина части прямого или косвенного дохода продавца от любых

последующих перепродаж, передачи или использования оцениваемых

товаров на территории РФ.

Проанализировав ранее приведенный перечень, можно обратить

внимание на то, что при определении таможенной стоимости в цену сделки

не включаются проценты за отсрочку или рассрочку оплаты. Из письма ГТК

РФ от 18.06.2004 N 01-06/22236 "Об определении таможенной стоимости

товаров, ввозимых в соответствии с внешнеторговыми договорами

различных видов" следует: «...суммы процентов за отсрочку или рассрочку

оплаты не включаются в таможенную стоимость товаров при

соответствующем подтверждении таможенному органу заявленных сведений

о цене сделки и сумме процентов за отсрочку или рассрочку оплаты».

Согласно мировой практике для обеспечения надлежащего документального

подтверждения заявленной таможенной стоимости в рассматриваемом

случае рекомендуется принимать во внимание одновременное соблюдение

следующих условий:

- наличие во внешнеторговом договоре раздельного указания цены

сделки, подлежащей уплате за ввозимый товар, и суммы процентов за

отсрочку или рассрочку оплаты;

- определение во внешнеторговом договоре условий в соответствии с

общими правилами о договоре купли-продажи (количество, ассортимент,

качество, комплектность, тара и (или) упаковка и другие необходимые

сведения о товарах, подлежащих продаже с отсрочкой или рассрочкой

оплаты; условия поставки; цена сделки, подлежащая уплате; валюта цены;

валюта платежа и т. д.), а также условий оплаты товара, связанных с

предоставлением отсрочки или рассрочки оплаты (размер процента,

25

взимаемого с заемщика; сроки оплаты цены сделки и процентов; документы,

на основании которых будет производиться оплата, и так далее);

- документальное подтверждение цены сделки, подлежащей уплате за

ввозимый товар, которая может быть принята в основу определения

таможенной стоимости в соответствии с установленным Законом порядком;

- размер процента за отсрочку или рассрочку оплаты не превышает

среднего уровня процентов, начисляемых по аналогичным долговым

обязательствам в связи с отсрочкой или рассрочкой оплаты за товары,

ввезенные одновременно с оцениваемыми товарами, или не ранее чем за 90

дней до ввоза оцениваемых товаров. При отсутствии данных о таких

обязательствах и (или) если есть основания полагать, что такие данные не

являются достоверными, для целей контроля таможенной стоимости

предельная величина процентов может считаться равной 15 процентам, как

установлено статьей 269 Налогового кодекса Российской Федерации в

отношении долговых обязательств в иностранной валюте при рассмотрении

вопроса об отнесении процентов по долговым обязательствам к расходам.

Приведенные условия в отношении процентов за отсрочку или рассрочку

оплаты товаров могут использоваться при применении всех методов

определения таможенной стоимости, установленных разделом IV Закона.

При ввозе товаров по договорам международного финансового лизинга,

которыми предусмотрено, что предмет лизинга переходит в собственность

лизингополучателя по истечении срока действия договора лизинга, при

выполнении приведенных выше условий суммы процентов за отсрочку или

рассрочку оплаты также не включаются в таможенную стоимость товаров.

Заключение

26

В курсовой работе мною был проведен анализ действующего российского

законодательства о таможенных режимах, а также дана характеристика

одного основных таможенных режимов – выпуск для внутреннего

потребления.

Каждый, кто, так или иначе, сталкивается с осуществлением

внешнеэкономической деятельности, знает, что отправной точкой во

взаимоотношениях с таможенным органом является выбор

соответствующего таможенного режима.

Мною были рассмотрены основные принципы и особенности перемещения

товаров и транспортных средств через таможенную границу.

К таким принципам относятся:

равное право всех лиц на ввоз и вывоз товаров и

транспортных средств;

возможность введения ограничений на ввоз и вывоз товаров и

транспортных средств;

добровольность выбора и изменения таможенного режима;

обязательность таможенного оформления режима;

определенность места и времени пересечения таможенной

границы;

регламентированность порядка пользования и распоряжения

перемещаемыми через таможенную границу товарами и

транспортными средствами.

Различный объем свободы при использовании таможенных режимов

обусловливает применение различного режима обложения таможенными

пошлинами и иными налогами: если условием таможенного режима выпуска

для свободного обращения является уплата всех таможенных платежей, то

остальные таможенные режимы сопряжены с предоставлением в отношении

ввозимых (вывозимых) товаров определенных льгот.

27

Все таможенные платежи можно разделить на две группы: взимаемые

при перемещении через таможенную границу Российской Федерации и

взимаемые в иных случаях, установленных нормативными правовыми

актами по таможенному делу. При этом из платежей, взимаемых при

перемещении через таможенную границу Российской Федерации, следует

выделить отдельную группу - платежи, взимаемые при таможенном

оформлении. К ним относятся таможенная пошлина, налог на добавленную

стоимость и акциз. В рамках таможенных режимов предоставляются льготы

только по таможенным платежам, составляющим эту последнюю группу.

Применительно к конкретному таможенному режиму лицу,

перемещающему товары, могут предоставляться следующие виды льгот:

полное освобождение от уплаты таможенных платежей, частичное

освобождение от уплаты таможенных платежей, возврат ранее уплаченных

таможенных платежей.

Действующее российское законодательство о таможенных режимах

отличается несистематизированностью и крайней нестабильностью.

Соответствующие нормы «разбросаны» по десяткам актов исполнительной

власти, что значительно осложняло систематизацию и поиск изучаемого

материала.

Роль таможенных органов при этом заключается в принятии решения о

возможности помещения конкретного товара под таможенный режим,

избранный декларантом, т.е. предоставлении разрешения на использование

данного режима либо отказе в таком разрешении, исходя из условий

помещения товара под данный таможенный режим, устанавливаемых ФТС

РФ на основе имеющейся нормативной базы с учетом экономической оценки

допустимости и целесообразности помещения конкретного товара под

таможенный режим.

28

На основе всего вышесказанного, можно сделать вывод, что

таможенное регулирование является одним из основных рычагов

государственного воздействия на внешнеторговый оборот.

Список использованной литературы

1. Конституция Российской Федерации.

2. Таможенный кодекс Российской Федерации.

3. Налоговый кодекс Российской Федерации.

4. Закон РФ от 21.05.1993 N 5003-1 "О таможенном тарифе" (с изм. и

доп.).

5. Постатейный комментарий к таможенному кодексу Российской

Федерации. Под ред. Гуева А.Н. М-: Дело, 2006

6. Арутюнян Г.В. Правовое регулирование таможенных платежей. – М.:

Юриспруденция, 2000.

7. Борисов К.Г. Международное таможенное право. Учебное пособие.

Изд. 2-е. М. "РУДН", 2001 г.

8. Габричидзе Б.Н. Таможенное право. Учебник для ВУЗов. 5-е издание.

"Дашков и К", 2004 г.

9. Килясханов И.Ш. Таможенное право . Учебное пособие для ВУЗов. М.

ЮНИТИ, 2004 г.

10. Козырин АН. Таможенные режимы. – М.: «Статут», 2000.

11. Косаренко Н.Н. Таможенное право России. Учебное пособие. М.

"Феникс", 2005 г.

12. Курноскина О.Г. Таможенное право. Вопросы и ответы.

М."ПрессЮрЛит", 2005 г.

13. Рассолов М.М. Таможенное право: Учебник, М. ЮНИТИ, 2005 г.

14. Тимошенко И.В. Таможенное право России. – Ростов н/Д: «Феникс»,

2001.

29

15. Халипов С.В., Таможенное право.Учебник. М.Зерцало-М, 2004 г.

Приложения

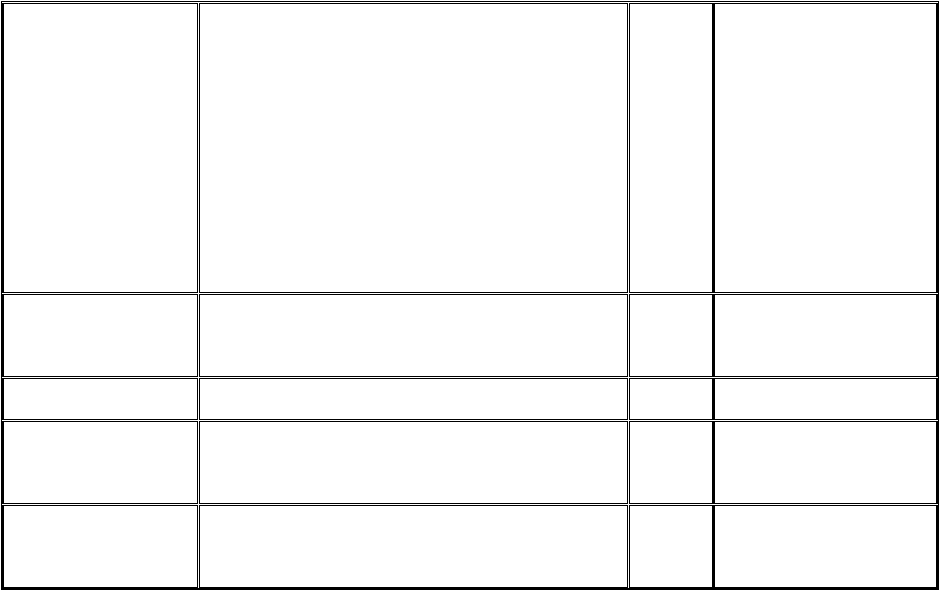

Приложение 1

к приказу ФТС России

от 11.07.2005 635

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 22 июня 2005 г. # 392

С Т А В К И

ввозных таможенных пошлин на приспособления для стомического

использования

Код

ТН ВЭД

Наименование позиции*

Доп.

ед.

изм.

Ставка ввозной

таможенной

пошлины (в

процентах от

таможенной

стоимости либо в

евро)

3926 90 910 1 - - - - - приспособления для

стомического использования

4)

- 0

3926 90 910 9 - - - - - прочие - 20

3926 90 990 2 - - - - - приспособления для

стомического использования

4)

- 0

3926 90 990 8 - - - - - прочие - 20, но не менее

0,48 евро за 1 кг

30