Курсовая работа - Риски успеха в деятельности предприятия, на примере ООО Манрос-м

Подождите немного. Документ загружается.

Приложение 5

Договор страхования

I. Общие положения

1.1

В соответствии с действующим законодательством Российской Федерации (РФ) и на основании настоящих Правил

Страховая организация (Страховщик ) проводит страхование финансовых рисков на случай неисполнения

(ненадлежащего исполнения) контрагентом Страхователя обязательств, вытекающих из контрактов (договоров) на

поставку (куплю-продажу) товаров, оказание услуг и других аналогичных сделок.

1.2

Страхователями по договору страхования признаются предприятия и организации любой формы собственности,

обладающие правом юридического лица, а также дееспособные физические лица:

- заключившие со Страховщиком договор страхования;

- являющиеся кредиторами по сделке;

- ожидающие исполнения обязательств по заключенным сделкам с контрагентами со стороны этих лиц.

1.3

По договору страхования может быть застрахован финансовый риск только самого Страхователя и только в его пользу.

II. Объект страхования

2.1

Объектами страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя,

связанные с полной или частичной потерей суммы стоимости контракта и суммы предполагаемого дохода от него в

результате банкротства или непреднамеренного неисполнения (ненадлежащего исполнения) договорных обязательств

контрагентом (должником), а именно: неоплаты товара , работы или услуги; непоставки товара или продукции;

невыполнения работы и т п. из-за форс-мажорных обстоятельств.

III. Страховые случаи. Объем ответственности

3.1

Страховым случаем , с наступлением которого возникает обязанность Страховщика произвести страховую выплату

Страхователю, является совершившееся событие, предусмотренное договором страхования, а именно - риск

возникновения убытков от утраты суммы стоимости контракта и/или суммы предполагаемого дохода от него из-за

нарушений своих обязательств контрагентом (должником) Страхователя:

а) банкротства должника (при этом банкротство считается имеющим место после признания факта несостоятельности

арбитражным судом в соответствии с действующим законодательством РФ);

б) неоплаты товара, работы или услуги; непоставки товара или продукции; невыполнения работы и т.п. из-за форс-

мажорных обстоятельств (землетрясения, извержения вулкана или действия подземного огня, оползня, горного обвала,

бури, вихря, урагана, наводнения, града, или ливня наводнения и т.п ).

3.2 События, указанные в п. 3.1 признаются страховыми случаями, если причины их вызвавшие имеют вероятностный

характер и наступили в период действия договора страхования.

3.3

При наступлении обстоятельств непреодолимой силы ответственность Страховщика наступает через 30 календарных дней

после окончания срока выполнения обязательств по контракту, если договором страхования не предусмотрено иное.

В случае если должник не выполнит своих обязательств перед Страхователем по причине банкротства, ответственность

Страховщика наступает с момента принятия судом решения о признании должника банкротом.

3.4

Из объема ответственности Страховщика исключаются случаи неисполнения (ненадлежащего исполнения) должником

Страхователя своих обязательств по контракту в результате:

а) аварии на производстве, либо иного непредвиденного для должника события, прямо повлекшего для должника

остановку производственного процесса, либо существенное снижение объема производства (услуг), за исключением

случаев, когда причиной аварии явились обстоятельства, указанные в подпункте "б" пункта 3.1;

б) отсутствия на рынке нужных для исполнения товаров;

в) отсутствия у должника необходимых денежных средств;

г) несоответствия законодательству РФ контрактов (договоров), в т.ч. возникающие из-за изменений законодательства РФ

в течение сроков действия договора;

д) всякого рода военных действий или военных мероприятий и их последствий, восстаний, мятежей, народных волнений

и забастовок;

е) конфискации, национализации и других подобных мер политического характера, предпринятых по распоряжению

военных или гражданских властей и политических организаций;

ж) запрета или ограничения денежных переводов из страны дебитора или страны, через которую следует платеж,

введения моратория, неконвертируемости валют;

52

з) аннулирования задолженности или перенос сроков погашения задолженности в соответствии с двухсторонними

правительственными и многосторонними международными соглашениями;

и) отмены импортной (экспортной) лицензии, введения эмбарго на импорт (экспорт);

к) неисполнения или ненадлежащего исполнения Страхователем своих обязательств перед контрагентом;

л) непредоставления необходимых документов (товаросопроводительных документов, разрешения на вывоз или поставку

товаров, лицензии и др.);

м) умышленного неисполнения контрагентом Страхователя обязательств по договору, подтвержденного решением суда

(арбитражного суда).

3.5

Договором страхования не покрываются убытки Страхователя, вызванные курсовой разницей, неустойками, процентами

за просрочку, штрафами и прочими косвенными расходами.

IV. Страховая сумма

4.1

Страховой суммой является денежная сумма, в пределах которой Страховщик несет ответственность за выполнение своих

обязательств по договору страхования (лимит ответственности) и исходя из которой устанавливаются размеры страховой

премии и страхового возмещения

4.2 Страховая сумма, указанная в договоре страхования, является предельной суммой выплаты страхового возмещения.

Страховая сумма устанавливается по согласованию между Страхователем и Страховщиком в размере, не превышающем

стоимости застрахованного контракта (договора) на момент заключения договора страхования и величины дохода,

которую Страхователь как можно ожидать получил бы при выполнении контракта.

Договором страхования могут быть установлены предельные суммы страховой выплаты (лимиты ответственности)

отдельно по риску утраты стоимости контракта и риску неполучения дохода.

4.3 В договоре страхования стороны могут указать размер некомпенсируемого Страховщиком убытка - франшизы .

Франшиза может быть условной или безусловной и устанавливается как в процентах к страховой сумме, так и в

абсолютном размере.

При установлении условной (невычитаемой) франшизы Страховщик не несет ответственности за убыток, не

превышающий сумму франшизы, но возмещает убыток полностью при превышении размера убытка этой суммы;

При установлении безусловной (вычитаемой) франшизы во всех случаях возмещается убыток за вычетом суммы

франшизы.

V. Страховая премия

5.1

Страховой премией является плата за страхование, которую Страхователь обязан внести Страховщику в соответствии с

договором страхования.

5.2

Страховая премия исчисляется исходя из размера страховой суммы и страховых тарифов. Страховой тариф представляет

собой страховою премию, взимаемую со 100 рублей страховой суммы.

5.3

При определении размера страховой премии Страховщик имеет право применять повышающие или понижающие

коэффициенты к базовой тарифной ставке в зависимости от стоимости контракта, срока действия контракта, финансового

положения должника и др. факторов страхового риска .

5.4 При заключении договоров страхования на срок более 1 года страховая премия вносится за каждый год страхования

отдельно в соответствии с размером страхового тарифа, рассчитанного на 1 год страхования, если договором страхования

не предусмотрено иное.

5.5

При заключении договора страхования на срок менее одного года страховая премия уплачивается в размерах,

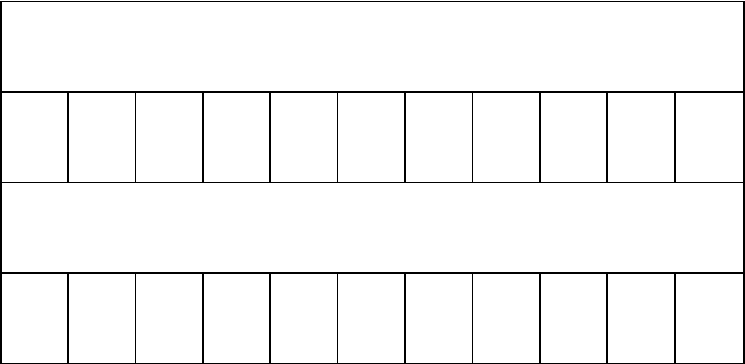

определяемых по указанному проценту от суммы годовой премии, при этом неполный месяц принимается за полный:

Срок действия договора в месяцах

1 2 3 4 5 6 7 8 9 10 11

Процент от общего годового размера страховой премии

20 30 40 50 60 70 75 80 85 90 95

5.6

Страховая премия может быть уплачена Страхователем единовременно или в рассрочку в сроки и размере, оговоренные

договором страхования.

5.7

Страховая премия может быть уплачена Страхователем наличными деньгами, путем безналичных расчетов, почтовым

53

переводом или иным способом по договоренности сторон.

VI. Договор страхования

При заключении договора страхования Страхователь обязан сообщить Страховщику обо всех известных ему

обстоятельствах, имеющих существенное значение для определения степени принимаемых на страхование рисков

невыполнения обязательств по контракту и неполучения доходов от него.

При заключении договора страхования между Страхователем и Страховщиком должно быть достигнуто соглашение по

следующим существенным условиями:

а) об объекте страхования;

б) о характере события, на случай наступления которого осуществляется страхование (страхового случая );

в) о размере страховой суммы;

г) о сроке действия договора страхования.

6.2

Договор страхования заключается на основании письменного заявления Страхователя по установленной Страховщиком

форме в двух экземплярах.

После заключения договора страхования заявление становится его неотъемлемой частью.

6.3 Для определения степени страхового риска Страховщик вправе запросить у Страхователя дополнительные документы и

сведения для оценки степени риска неисполнения контракта:

а) устав и учредительный договор, или их заверенные копии - для юридических лиц; паспортные данные - для физических

лиц;

б) годовой или квартальный бухгалтерский баланс для юридических лиц;

в) номера и даты договоров, контрактов или сделок, в отношении которых заключается договор страхования;

г) данные о характере, объектах и сроках договоров, контрактов или сделок;

д) копии контрактов (договоров) и других документов, относящихся к риску, принимаемому на страхование, договоров с

поставщиками и заказчиками, заключаемых во исполнение обязательств по сделке;

е) сертификат качества товара ;

ж) справку о кредитоспособности и другие документы, отражающие финансовое состояние Страхователя и контрагентов

Страхователя по сделкам;

з) гарантийное письмо покупателя на оплату товара;

и) любые другие документы, которые необходимы для принятия решения о страховой ответственности Страховщика.

6.4 Представитель Страховщика, проведя соответствующие проверки после получения заявления, определяет размер

страховой премии и вручает один экземпляр заявления Страхователю с указанной суммой платежа, оставив второй у себя.

6.5 Договор страхования оформляется на бланке договора или страхового полиса, который выдается Страхователю

немедленно по получении страховой премии (ее первого взноса) наличными деньгами или в течение 5-ти дней после

поступления страховой премии (первого страхового взноса) на счет Страховщика, если договором страхования не

предусмотрен иной срок выдачи.

6.6

Договор страхования заключается на срок действия контракта (договора), если сторонами не оговорено иное.

6.7 Страхователь обязан сообщить Страховщику обо всех известных ему обстоятельствах, изменяющих риск возникновения

ущерба при неисполнении обязательств по застрахованному контракту.

6.8 Договор страхования вступает в силу с 00 час. 00 мин. даты, следующей за датой уплаты Страхователем страховой

премии (или первого ее взноса - при уплате в рассрочку), если договором не предусмотрено иное.

Днем уплаты страховой премии при безналичном перечислении считается день поступления денег на расчетный счет

Страховщика.

В любом случае договор вступает в силу после уплаты Страхователем страховой премии (ее первого взноса - при уплате в

рассрочку).

6.9 Действие договора страхования заканчивается по истечении 24 часов дня, указанного в нем как день окончания срока

страхования.

6.10 Договор страхования прекращается в случаях:

а) истечения срока его действия;

б) исполнения Страховщиком обязательств по договору в полном объеме;

в) ликвидации Страхователя в порядке, установленном законодательством РФ, кроме случаев замены Страхователя в

договоре страхования;

г) ликвидации Страховщика в порядке, установленном законодательством РФ;

д) в других случаях, предусмотренных законодательством РФ.

6.11

Расторжение договора страхования возможно по соглашению сторон, если иное не предусмотрено Гражданским

Кодексом Российской Федерации, другими законами или договором страхования.

6.12

По требованию одной из сторон договор страхования может быть

расторгнут по решению суда только:

6.1

2.1

при существенном нарушении договора другой стороной;

6.1

2.2

в иных случаях, предусмотренных Гражданским Кодексом Российской Федерации или договором

страхования.

Существенным признается нарушение договора страхования одной из сторон, которое влечет для

другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе

рассчитывать при заключении договора страхования.

6.13

Соглашение о расторжении договора страхования совершается в той же форме, что и договор. Сторона, получившая

предложение расторгнуть договор, направляет ответ другой стороне в 30-дневный срок, если в предложении или договоре

54

страхования не указан иной срок.

Обязательства сторон считаются прекращенными с момента заключения соглашения сторон о расторжении договора

страхования, если иное не вытекает из соглашения, а при расторжении договора страхования в судебном порядке - с

момента вступления в законную силу решения суда о расторжении договора страхования.

6.14

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу

возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам

иным, чем страховой случай, в частности:

- прекращения в установленном законодательством РФ порядке деятельности Страхователя, связанной с выполнением

обязательств по контракту.

6.15 При досрочном прекращении договора страхования по обстоятельствам, указанным в п. 6.14. настоящих Правил

страхования, Страховщик имеет право на часть страховой премии, пропорционально времени, в течение которого

действовало страхование.

6.16

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления

страхового случая не отпала по обстоятельствам, указанным в п.6.14. настоящих Правил страхования.

6.17

При досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит

возврату, если договором не предусмотрено иное.

6.18

. Договор страхования также признается недействительным в случае, если он заключен после страхового случая.

6.19

Договор страхования считается недействительным с момента его заключения, в случаях, предусмотренных гражданским

законодательством РФ.

6.20

Договор страхования признается недействительным судом, арбитражным или третейским судами.

VII. Права и обязанности сторон

7.1

Страхователь имеет право:

7.1.

1

проверять соблюдение Страховщиком требований условий договора страхования;

7.1.

2

досрочно расторгнуть договор страхования с обязательным письменным уведомлением Страховщика не

позднее, чем за 30 дней до даты предполагаемого расторжения, если договором страхования не предусмотрено

иное;

7.1.

3

получить дубликат полиса (договора) в случае его утраты.

7.2

Страхователь обязан:

7.2.

1

уплатить очередные страховые взносы в сроки и размере, указанные в договоре страхования;

7.2.

2

при заключении договора страхования сообщить Страховщику обо всех известных ему обстоятельствах, имеющих

значение для оценки страхового риска , а также обо всех заключенных или заключаемых договорах страхования в

отношении данного объекта страхования;

7.2.

3

сообщить Страховщику о наступлении страхового случая в сроки, установленные договором страхования и

предоставить всю имеющуюся информацию (если требуется - в письменном виде), а также документы, необходимые для

выяснения обстоятельств наступления страхового случая и определения размера ущерба и страхового возмещения

7.2.

4

сообщать Страховщику обо всех ставших ему известными значительных изменениях в обстоятельствах, сообщенных

Страховщику при заключении договора страхования, если эти изменения могут существенно повлиять на увеличение

страхового риска, и об обстоятельствах, изменяющих степень риска;

7.2.

5

выставить претензии лицу, ответственному за причиненный ущерб, в соответствии с действующим законодательством

РФ;

7.2.

6

после выплаты страхового возмещения передать Страховщику все документы и доказательства и сообщить ему все

сведения, необходимые для осуществления Страховщиком перешедшего к нему права требования к лицу,

ответственному за убытки, возмещенные Страховщиком.

7.3

Страховщик имеет право:

7.3.

1

проверять полноту и достоверность сведений, сообщаемых Страхователем, а также выполнение Страхователем

требований и условий договора страхования;

7.3.

2

отказать в выплате страхового возмещения, если Страхователь своевременно не известил о страховом случае.

7.4

Страховщик обязан:

7.4.

1

ознакомить Страхователя с Правилами страхования;

7.4.

2

при страховом случае произвести выплату страхового возмещения в установленный настоящими Правилами или

договором страхования срок;

7.4.

3

не разглашать сведения о Страхователе и его имущественном положении, за исключением случаев,

предусмотренных законодательством РФ.

7.4.

5

Договором страхования могут быть предусмотрены также другие права и обязанности сторон.

55

VIII. Порядок и условия осуществления страховой выплаты

8.1

При наступлении страхового случая Страхователь обязан в 3-х дневный срок заявить об этом Страховщику для выяснения

обстоятельств наступления страхового случая и принятия решения о выплате страхового возмещения, если договором

страхования не предусмотрен иной срок уведомления.

8.2 Для получения страхового возмещения Страхователь должен документально подтвердить факт наступления страхового

случая и размер своей претензии по ущербу.

8.3 Страховой акт составляется Страховщиков или уполномоченным им лицом. При необходимости Страховщик

запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков и других предприятий,

учреждений и организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе

самостоятельно выяснять причины и обстоятельства страхового случая.

8.4 В том случае, когда Страхователь заключил договоры страхования с несколькими Страховщиками, то страховое

возмещение, получаемое им от всех Страховщиков, не может превышать ущерба Страхователя по застрахованному риску.

При этом Страховщик выплачивает страховое возмещение в размере, пропорциональном отношению страховой суммы по

заключенному им договору страхования к общей сумме по всем заключенным этим Страхователем договорам

страхования указанного риска.

8.5

Величина убытков, понесенных Страхователем, определяется в порядке, предусмотренном нормами Гражданского

законодательства РФ.

8.6

Под убытком понимаются расходы, которые Страхователь, чье право нарушено, произвел или должен будет произвести

для восстановления нарушенного права, а именно: реальный ущерб - утрата суммы стоимости застрахованного контракта,

а также неполученные доходы, которые он получил бы при обычных условиях гражданского оборота, если бы его право

не было нарушено (упущенная выгода).

8.7

наступлении страхового случая размер убытка определяется Страховщиком в следующем порядке:

а) реальный ущерб - в размере стоимости контракта на поставку товаров - в случае полной непоставки товара ; в размере

действительной стоимости утраченного товара - в случае частичной поставки товара. Размер убытка определяется на

основании представленных Страхователем документов, подтверждающих стоимость утраченного товара (копия

контракта, справки правоохранительных и специальных органов надзора и контроля, пожарных, аварийных и других

служб, решение суда);

б) неполученный доход (упущенная выгода) - в случае полной непоставки товара по контракту - исходя из цены

реализации поставляемых по контракту товаров, предусмотренной договором с покупателями этих товаров, за вычетом

стоимости затрат на изготовление этого товара. Если товар был недопоставлен, то убыток определяется в размере цены

реализации того количества товара, который был утрачен, за вычетом стоимости затрат на изготовление этого же

количества товара.

Размер убытка определяется на основании представленных Страхователем материалов и расчетов, подтверждающих

стоимость неполученного дохода (бухгалтерского расчета получения прибыли в период до наступления страхового случая

по тем ценам, которые заключены с покупателями товаров; расчетов юридических, консалтинговых, аудиторских и

других специализированных фирм, при наличии у них государственной лицензии).

Договором страхования может быть предусмотрено возмещение дополнительных затрат по выяснению обстоятельств,

причин страхового случая, по определению размера ущерба и понесенных судебных издержек в пределах страховой

суммы.

8.8

Размер страхового возмещения устанавливается после вычета убытков размера безусловной франшизы .

8.9

Выплачиваемое Страховщиком страховое возмещение во всех случаях не может превышать обусловленной договором

страховой суммы или лимита ответственности.

8.10

Страховщик производит выплату страхового возмещения Страхователю в течение 7 дней, если договором страхования не

предусмотрен иной срок, после получения всех необходимых документов (п. 8.7.) и составления страхового акта

перечислением на расчетный счет или иным способом, указанным в договоре страхования.

8.11 Основными документами необходимыми для выплаты страхового возмещения являются:

- заявление Страхователя на страховую выплату;

- договор страхования (страховой полис);

- страховой акт;

- иные документы, подтверждающие как факт наступления страхового случая, так и размер ущерба, нанесенного

имущественным интересам Страхователя, и согласованные при заключении договора страхования.

8.12 В случае необходимости получения дополнительной информации о причинах и обстоятельствах наступления страхового

случая, принятие решения Страховщиком о выплате страхового возмещения может быть отсрочено на срок не более 2-х

месяцев с даты получения заявления от Страхователя о выплате страхового возмещения.

8.13

К Страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования,

которое Страхователь имеет к виновной стороне, при этом Страхователь передает Страховщику все необходимые

документы для осуществления им права требования.

8.14 Страхователь обязан возвратить Страховщику полученное по договору страховое возмещение, если в течение

предусмотренного законодательством срока исковой давности обнаружится обстоятельство, которое по закону или по

настоящим Правилам лишает Страхователя права на возмещение.

8.15

Право на предъявление требования к Страховщику о выплате страхового возмещения сохраняется в течение срока

исковой давности, установленного действующим законодательством РФ.

8.16

Основанием для отказа Страховщика произвести выплату страхового возмещения являются:

а) умышленные действия Страхователя или его представителей, с которыми Страхователь состоит в правовых трудовых

отношениях, приведшие к наступлению страхового случая;

б) совершение Страхователем умышленного преступления, находящегося в прямой причинной связи со страховым

случаем;

56

в) сообщение Страхователем Страховщику несоответствующих действительности или заведомо ложных сведений об

объекте страхования;

г) получение Страхователем полного возмещения ущерба по застрахованному риску от лица, виновного в причинении

этого ущерба;

д) невыполнение своих обязанностей по договору страхования;

е) другие случаи, предусмотренные законодательными актами РФ.

8.17

Условиями договора страхования могут быть предусмотрены другие основания для отказа в страховой выплате, если это

не противоречит действующему законодательству Российской Федерации и основным положениям настоящих Правил.

8.18

Решение об отказе в страховой выплате принимается Страховщиком и сообщается Страхователю в письменной форме с

мотивированием причин отказа.

IX. Порядок разрешения споров

9.1

Все споры по договору страхования между Страховщиком и Страхователем разрешаются путем переговоров, а при

недостижении согласия - в судебном порядке.

9.2

Иск по требованиям, вытекающим из договора страхования, может быть предъявлен в течение срока, установленного

договором страхования в соответствии с действующим законодательством РФ.

57