Курсовая работа - Планирование фонда заработной платы

Подождите немного. Документ загружается.

Федеральное агентство по образованию Российской Федерации

Челябинский государственный университет

Институт Экономики отраслей, бизнеса

и администрирования

Кафедра экономики отраслей и рынков

Курсовая работа

по предмету: «Планирование на предприятии»

на тему: «Планирование фонда заработной платы»

Выполнил:

студент: 23ПС-301 группы

Павлов Виталий Николаевич

Проверил:

Ковалева Евгения Алексеевна

Челябинск

2010

Введение

Актуальность исследования: особая, центральная роль в структуре доходов

работника принадлежит заработной плате. Она и в настоящее время и в

ближайшие годы остается для подавляющего большинства трудящихся

основным источником доходов, а значит заработная плата и в перспективе

будет мощным стимулом повышения результатов труда и производства в

целом.

Объект исследования: заработная плата, как форма цены рабочей силы,

занятой в производственной сфере, - это основная часть жизненных средств

работников, распределяемая между ними в соответствии с количеством и

качеством затрачиваемого труда, реальным трудовым вкладом каждого и

зависящая от конечных результатов работы предприятия.

Заработная плата есть элемент дохода наемного работника, форма

экономической реализации права собственности на принадлежащий ему

ресурс труда. Вместе с тем для работодателя, ресурс труда для использования

его в качестве одного из факторов производства, оплата труда наемных

работников является одним из элементов издержек производства.

Предмет исследования: фонд системы заработной платы – способ увязки

цены рабочей силы (ставок заработной платы) с результатами труда

работников, позволяющий начислять заработную плату работнику в

соответствии с фактическими результатами его труда.

Цель курсовой работы: Разработать рекомендации по повышению

эффективности планирования средств на оплату труда. Провести

исследования регулирования и планирования средств на оплату труда

персонала по предприятию и его подразделениям, а также рассмотреть

проблемы в области планирования оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи:

необходимо рассмотреть теоретические и методологические аспекты

планирования средств на оплату труда, определить формы планирования,

основные принципы планирования средств на оплату труда. Выявить

особенности планирования средств на оплату труда, проанализировать

методы и технологию планирования средств на оплату труда. Необходимо

уделить внимание укрупненным методам планирования заработной платы.

Провести анализ оплаты труда и материального положения работников.

Разработать рекомендации планирования средств на оплату труда.

Теоретической и методологической основой для написания курсового

проекта послужили труды отечественных (Ильин. А.И., Е.А.Кобец,

М.Н.Корсаков ,Заруба И.Ф., Шибило Л.Э., Н.Н. Адамчук, В.Н. Белкин, И.В.

Генкин, П.П. Лутовинов, А.И. Рофе) ученых. Их неоценимый вклад в

развитие современной экономики труда позволил разработать большое

количество систем оплаты труда, позволяющих справедливо оценивать труд

наемного работника в условиях трансформационной экономики.

1 Глава. Теоретические и методологические аспекты планирования

средств на оплату труда

1.1. Содержание, формы и принципы планирования средств на оплату

труда

Планирование – это одна из составных частей управления (менеджмента),

заключающаяся в разработке и практическом осуществлении планов,

определяющих будущее состояние экономической системы, путей, способов

и средств его достижения.

ПЛАНИРОВАНИЕ ЗАРАБОТНОЙ ПЛАТЫ - система плановых расчетов и мер по

регулированию расходов на заработную плату, взаимосвязанных по всем

уровням управления, - государство, отрасль, регион, организация. В условиях

рынка и конкуренции принципиально меняется как сущность заработной

платы, так и вся система ее планирования и регулирования. Заработная плата

должна рассматриваться не как часть национального дохода, выделяемого

государством для оплаты труда, а как часть дохода собственника средств

производства и работодателя, расходуемая для оплаты труда наемных

работников в соответствии с условиями найма (трудовым договором) и

результатами труда. Восстанавливается воспроизводственная функция

заработной платы - за точку отсчета при планировании и регулировании

размеров оплаты труда принимается прожиточный минимум,

складывающийся на данный период времени и обеспечивающий

возможность содержания семьи работника на уровне жизненного стандарта,

приемлемого для данной страны. В промышленно развитых странах размер

минимальной заработной платы устанавливается на уровне прожиточного

уровня. В нашей стране ММОТ в 8-10 раз меньше прожиточного минимума,

и в этой связи возникает задача - по мере развития реформ и повышения

эффективности экономики производства постепенное сближение размеров

минимальной заработной платы и прожиточного минимума.

В планировании используются как экономико-математические,

балансовые методы, так и экспертные оценки. Планирование включает

принятие плановых решений уполномоченными на то органами, лицами.

Планирование можно трактовать как умение предвидеть цели

организации, результаты ее деятельности и ресурсы, необходимые для

достижения поставленных целей.

В то же время, планирование – это систематическая подготовка

принятия решений о целях, средствах и действиях путем целенаправленной

сравнительной оценки различных альтернативных действий в ожидаемых

условиях.

Использование планирования на предприятии создает следующие

преимущества:

- выявление возникающих проблем;

-Iстимулирование руководителей и менеджеров в реализации своих

решений;

- улучшение координации действий в организации;

- рациональное распределение ресурсов;

- улучшение контроля в организации.

Цель планирования средств на оплату труда – определение

оптимального размера фонда заработной платы исходя из планируемой

результативности хозяйственной деятельности фирмы.

Задачи планирования:

- выбор форм и системы оплаты труда, в наибольшей мере

соответствующих стратегии и тактики развития фирмы;

- определение нормируемой величины расходов на оплату труда,

включаемых в себестоимость продукции;

- расчет величины чистой прибыли, направляемой на оплату труда;

- расчет средней заработной платы работников фирмы;

- определение и поддержание на запланированном уровне соотношения

между заработной платой, производительностью и фондовооруженностью

труда;

- расчет налогов и отчислений, установленных в зависимости от фонда

заработной платы;

- обеспечение участия работников предприятия в капитале и прибыли,

получаемой по итогам хозяйственной деятельности.

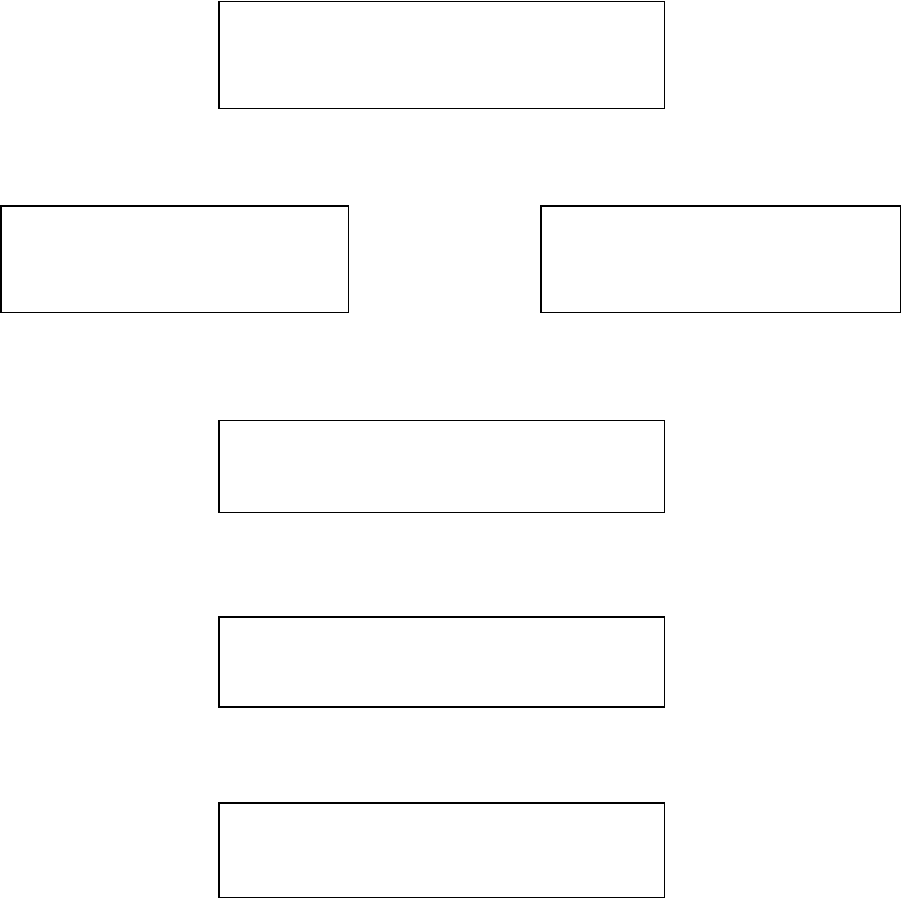

Рис1.1 Алгоритм планирования средств на оплату труда.

Анализ фонда заработной платы

Расчет фонда оплаты

труда

Расчет выплат из фонда

потребления

Расчет фонда заработной платы

Планирование средней

заработной платы

Оценка эффективности плана

ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ - способы установления зависимости между

размером заработка работника, количеством и качеством его труда. Тарифная

система, устанавливая необходимые исходные нормативы для оценки

различных видов труда, не определяет порядка начисления заработной

платы.

Как формировать фонд оплаты труда (ФОТ) и платить зарплату каждое

предприятие решает для себя самостоятельно, опираясь на действующее

законодательство, положения коллективного договора, рыночную ситуацию.

В практике применяются различные формы оплаты труда на предприятии:

Повременная форма оплаты труда на предприятии. Заработная плата

рассчитывается исходя из установленной тариф, ставки или оклада за

фактически отработанное время.

Повременно-премиальная форма оплаты труда на предприятии.

Предполагает премиальную составляющую по итогам месяца,

квартала, года. Условия начисления премии определяются положением

о премировании, коллективным договором.

Сдельная система оплаты труда на предприятии. Заработная плата

рассчитывается исходя из заранее установленного размера оплаты за

каждую единицу качественно выполненной работы или изготовленной

продукции (сдельных расценок).

Прямая сдельная система оплаты труда на предприятии. Заработок

определяется по заранее установленной расценке за каждую единицу

произведенной продукции соответствующего качества.

Сдельно-прогрессивная форма оплаты труда на предприятии.

Выработка работника в пределах установленной исходной нормы

(базы) оплачивается по основным (неизменным) расценкам, а вся

выработка сверх исходной нормы - по повышенным сдельным

расценкам.

Сдельно-премиальная форма оплаты труда на предприятии. Заработная

плата работника складывается из заработка по основным сдельным

расценкам, начисленного за фактическую выработку, и премии за

выполнение и перевыполнение установленных показателей труда.

Аккордная форма оплаты труда на предприятии. Размер оплаты

выполненных работ устанавливается не за каждую произведенную

операцию в отдельности, а за весь комплекс работ.

Бестарифная система оплаты труда на предприятии. Основывается на

применении различных видов коэффициентов (например, коэффициент

трудового участия) для оценки квалификации и результативности

труда работников и использовании их для распределения между

работниками средств на оплату труда, сформированных тем или иным

способом.

Для достижения высоких конечных результатов оплату труда

руководителей, специалистов, рабочих в условиях рыночной экономики

целесообразно строить на следующих принципах:

Во-первых, основным критерием дифференциации заработной

платы по предприятиям, работникам должен быть конечный результат их

труда. Повышение заработной платы следует производить лишь в меру роста

конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост

производительности труда по сравнению с ростом заработной платы, так

как это является непременным условием нормального развития

производства, производительных сил.

В-третьих, целесообразно сочетать индивидуальную и

коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать

повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми,

понятными всем работникам. При выборе системы оплаты труда

целесообразно учитывать форму собственности, величину предприятия,

его структуру, характер производимой продукции (услуг), а также

особенности доминирующих в коллективе ценностей и целей. При этом

необходимо прежде всего иметь в виду функциональные обязанности

руководителей. Их главная задача заключается в том, чтобы обеспечить

неуклонный рост объема производства (услуг) высококачественной

продукцией при минимальных затратах ресурсов на основе ускорения

научно-технического прогресса, использования передового опыта.

В центре внимания руководителей должны быть вопросы социального

развития коллектива, условия труда и быта работников.

Таким образом, планирование заработной платы должно обеспечивать

устранение излишеств в оплате труда и соблюдение правильных

соотношений между ростом производительности труда и средней зарплатой,

эффективное использование фонда зарплаты. Планированию должен

предшествовать тщательный анализ расходования фонда зарплаты за

предшествующий период.

1.2 Особенности планирования средств на оплату труда

Переход к рыночной экономике существенным образом

трансформировал подход к регулированию средств, расходуемых

предприятием на формирование личных доходов работников. В современных

условиях предприятиям средства на заработную плату никто не выделяет.

Поскольку заработная плата является денежным эквивалентом, получаемым

работником в обмен на свою деятельность на предприятии, или ценой его

рабочей силы, то для каждого конкретного работодателя издержки на оплату

труда его работников представляют большую часть общих издержек на

производство продукции, которые работодатель должен возместить в

процессе ее реализации на рынке товаров и услуг.

Издержки работодателя на рабочую силу определяются в основном

количеством работающих по найму, условиями оплаты их труда,

предусмотренными законодательством, коллективным договором,

тарифными соглашениями, индивидуальными трудовыми договорами

(контрактами), эффективностью труда работающих по найму.

Фонд заработной платы, именуемый в некоторых официальных

документах фондом оплаты труда, отражает условия оплату труда, гарантии

и компенсации, определенные работодателем и работником на основе

коллективных и трудовых договоров, которые и формируют

индивидуальную заработную плату работников. Установленные законами

нормы оплаты труда, гарантии и компенсации присутствуют в договоре как

расчетные величины, используемые для правильного исчисления

финансовых результатов деятельности предприятия. Они нужны для

определения размеров взимаемых с предприятия налогов, страховых

платежей и других выплат. Фонд заработной платы, таким образом, в

настоящее время представляет собой совокупность индивидуальных

заработков, начисленных работнику работодателей независимо от того, каков

источник покрытия этих затрат: себестоимость, прибыль, средства

специального назначения или какие-либо иные целевые поступления.

В состав фонда заработной платы включаются начисленные

предприятием суммы оплаты труда в денежной и натуральной формах за

отработанное и неотработанное время, стимулирующие доплаты и надбавки,

компенсационные выплаты, связанные с режимом работы и условиями труда,

премии и единовременные поощрительные выплаты, а так же выплаты на

питание, жилье, топливо, носящие регулярный характер.

Инструкция о составе фонда заработной платы и выплат социального

характера рекомендует включать в фонд заработной платы следующее:

1. Оплата за отработанное время

1.1. Заработная плата, начисленная работникам по тарифным ставкам и

окладам за отработанное время.

1.2. Заработная плата, начисленная за выполненную работу работникам по

сдельным расценкам, в процентах от выручки от реализации продукции

(выполнения работ и оказания услуг).

1.3. Стоимость продукции, выданной в порядке натуральной оплаты.

1.4. Премии и вознаграждения (включая стоимость натуральных премий),

носящие регулярный или периодический характер, независимо от источников

их выплаты.

1.5. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за

профессиональное мастерство, совмещение профессий и должностей, допуск

к государственной тайне и т.п.).

1.6. Ежемесячные или ежеквартальные вознаграждения (надбавки) за

выслугу лет, стаж работы (кроме сумм, указанных в пункте 3.2).

1.7. Компенсационные выплаты, связанные с режимом работы и условиями

труда:

1.7.1. Выплаты, обусловленные районным регулированием оплаты труда: по

районным коэффициентам; коэффициентам за работу в пустынных,

безводных местностях и в высокогорных районах; процентные надбавки к