Курсовая работа - Планирование финансовой деятельности предприятия

Подождите немного. Документ загружается.

Расчетно-аналитический метод – заключается в том, что на основе

анализа достигнутой величины финансового показателя, принимаемого за

базу, и индексов его изменения в плановом периоде рассчитывается плановая

величина этого показателя. Данный метод планирования широко

применяется в тех случаях, когда отсутствуют технико-экономические

нормативы, а взаимосвязь между показателями может быть установлена

косвенно, на основе анализа их динамики и связей. В основе этого метода

лежит экспертная оценка. [17]

Расчетно-аналитический метод широко применяется при планировании

суммы прибыли и доходов, определении величины отчислений от прибыли в

фонды накопления, потребления, резервный, по отдельным видам

использования финансовых ресурсов и т. п.

Балансовый метод – заключается в том, что путем построения балансов

достигается увязка имеющихся в наличии финансовых ресурсов и

фактической потребности в них. Балансовый метод применяется, прежде

всего, при планировании распределения прибыли и других финансовых

ресурсов, планировании потребности поступлений средств в финансовые

фонды - фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

О

Н

+ П = Р + О

К

;

где О

Н

- остаток средств фонда на начало планового периода, руб.;

П - поступление средств в финансовый фонд. руб.;

Р - расходование средств финансового фонда, руб.;

О

К

- остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений – заключается в разработке

нескольких вариантов плановых расчетов с тем, чтобы выбрать из них

наиболее оптимальный. При этом могут применяться разные критерии

выбора: минимум приведенных затрат; максимум приведенной прибыли;

минимум вложения капитала при наибольшей эффективности результата;

минимум текущих затрат; минимум времени на оборот капитала, т.е.

21

ускорение оборачиваемости средств; максимум дохода на рубль вложенного

капитала; максимум прибыли на рубль вложенного капитала; максимум

сохранности финансовых ресурсов, т.е. минимум финансовых потерь

(финансового или валютного риска).

Экономико-математическое моделирование – заключается в том, что оно

позволяет найти количественное выражение взаимосвязей между

финансовыми показателями и факторами, их определяющими. Эта связь

выражается через экономико-математическую модель. Экономико-

математическая модель представляет собой точное математическое описание

экономического процесса, т.е. описание факторов, характеризующих

структуру и закономерности изменения данного экономического явления с

помощью математических символов и приемов (уравнений, неравенств,

таблиц, графиков и т.д.). В модель включаются только основные

(определяющие) факторы. Модель может строиться по функциональной или

корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f (x);

где У - показатель;

х - факторы.

Алгоритм разработки планового показателя представляет собой:

Отчётные данные за предполагаемый период,

Построение экономико-математических моделей планового

показателя,

Прогнозирование показателя на основе экономико-

математической модели и разработка различных вариантов

планового показателя,

Экспертная оценка перспектив развития,

Принятие планового реения, выбор одного варианта планового

показателя.

В экономико-математическую модель должны включаться только

основные факторы. Проверка качества моделей производится практикой.

22

Практика применения моделей показывает, что сложные модели со

множеством параметров оказываются зачастую не пригодными для

практического использования. Планирование основных финансовых

показателей на основе экономико-математического моделирования является

основой для функционирования автоматизированной системы управления

финансами. [5]

Бюджетный метод (бюджетирование). Для организации системы анализа

и планирования денежных потоков на предприятии, адекватной требованиям

рыночных условий, рекомендуется создание современной системы

управления финансами, основанной на разработке и контроле исполнения

иерархической системы бюджетов предприятия.

Система бюджетов позволит установить жесткий текущий и

оперативный контроль за поступлением и расходованием средств, создать

реальные условия для выработки эффективной финансовой стратегии.

Таким образом, несмотря на то, что система финансового планирования

ориентирована на решение краткосрочных и текущих задач, решаемых

предприятием, разработка стратегии его развития позволяет не только

определить ориентиры этого развития, но и добиться понимания общности

задач работниками различных служб предприятия, устранить ограничения на

взаимодействие между ними, особенно по вопросам решения ключевых

проблем, стимулировать информационный обмен между структурными

подразделениями предприятия. [18]

При сужении внутреннего рынка, недостатке инвестиций собственных

средств и высоком риске долгосрочных банковских кредитов предприятия

стоят перед необходимостью: добиться сокращения издержек производства;

повысить качество выпускаемой продукции; реализовать агрессивную

политику продвижения товаров на внутренний и внешний рынки (в

сегментах традиционных и новых потребителей). Создание надежной и

гибкой системы управления финансами, направленной на решение вопросов

бюджетной, кредитной, инвестиционной политики, позволит существенно

23

ускорить реорганизацию деятельности предприятия. Функционирование

такой системы требует тесного взаимодействия маркетинговых, сбытовых,

производственных и других служб предприятия. Новая система финансового

планирования должна быть нацелена на: повышение управляемости и

адаптированности предприятия к изменениям на товарных и финансовых

рынках; обеспечение оперативного получения информации о необходимости

корректировки стратегии и тактики управления предприятием; создание

условий для повышения взаимопонимания и доверия с представителями

зарубежных фирм.

С переходом на качественно иной уровень текущего планирования

предприятие расширяет внутренние возможности накоплений для

модернизации производства, становится более привлекательным для

сторонних инвесторов. Внедрение системы сквозного финансового

планирования делает предприятие информационно – «прозрачным» для

коммерческих банков и инвестиционных компаний, что способно расширить

возможности предприятия в предоставлении долгосрочных кредитов или

размещении новых эмиссий на фондовом рынке на более выгодных условиях

для эмитента. [15]

2.2. Бюджетирование, как одна из основных задач финансового

планирования

Одной из основных задач планирования является бюджетирование,

обеспечивающие более эффективное распределение ресурсов.

Бюджетирование – это неотъемлемая часть краткосрочного и долгосрочного

планирования.

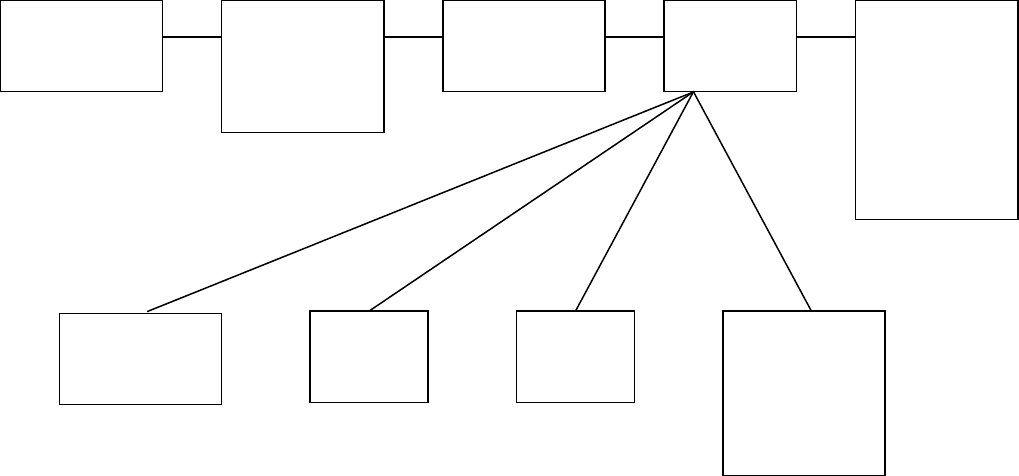

Связь бюджета со стратегическим планом компании представлена на

рис. 2.

24

Рис. 2. Связь бюджета со стратегическим планом компании.

Являясь частью общей стратегии экономического развития предприятия,

бюджет носит по отношению к ней подчиненный характер и должен быть

согласован с ее целями и направлениями. Вместе с тем, бюджет сам

оказывает существенное влияние на формирование общей стратегии

экономического развития предприятия. [2]

На основе финансовой стратегии фирмы формируется финансовая

политика по конкретным направлениям финансовой деятельности:

налоговой, амортизационной, дивидендной, эмиссионной и т.п.

Этап разработки финансовой стратегии предприятия – это оценка

эффективности данной стратегии. Данная оценка должна проводиться по

нескольким параметрам:

1. Оценивается, насколько разработанная финансовая стратегия

согласовывается с общей стратегией фирмы, выявляются возможные

несостыковки или противоречия, уточняется степень согласованности целей,

направлений и этапов реализации стратегии.

2. Оценивается согласованность финансовой стратегии фирмы с

прогнозируемыми изменениями во внешней предпринимательской среде.

25

Стратегия

компании

Финансовая

стратегия

(прогноз)

Бюджет

компании

Текущий

бюджет

Финансовый

бюджет

1.БДДС

2. Баланс

Бюджет

производств

а

Бюджет

продаж

Бюджет

затрат

Сметы

накладных

расходов

и др.

3. Оценивается гибкость финансовой стратегии, то насколько быстро и

правильно сможет отреагировать фирма на возможные резкие изменения во

внешней среде.

4. Оценивается реализуемость разработанной финансовой стратегии, то

есть рассматриваются возможности предприятия в формирование

собственных и привлечении внешних финансовых ресурсов.

5. Оценивается результативность финансовой стратегии. [19]

Текущее планирование финансовой деятельности является составной

частью стратегического плана. Оно основывается на разработанной

финансовой стратегии и финансовой политики по отдельным аспектам

финансовой деятельности, и представляет собой конкретизацию его

показателей. Разрабатываемые конкретные виды текущих финансовых

планов дают возможность предприятию определить на предстоящий период

все источники финансирования ее развития, сформировать структуру

доходов и затрат фирмы, обеспечить постоянную платежеспособность,

определить структуру активов и капитала фирмы на конец планируемого

периода.

Текущее финансовое планирование состоит в разработке трех основных

документов:

плана движения денежных средств;

плана отчёта о прибылях и убытках;

прогнозного бухгалтерского баланса. [16]

Основная цель этих документов – оценка финансового положения

предприятия на конец планируемого периода. Текущий финансовый план

создается на период в один год.

Текущие финансовые планы предприятия разрабатываются на основе

данных о:

финансовой стратегии фирмы;

результатах финансового анализа за прошедший период;

планируемых объемах производства и реализации продукции;

26

других экономических показателях операционной деятельности.

Также на разрабатываемые планы влияет действующее

законодательство, система налогообложения и иные внешние факторы.

Оперативное финансовое планирование является, как бы логическим

продолжением текущего финансового планирования. Оно осуществляется в

целях контроля за поступлением фактической выручки на расчетный счет и

расходованием наличных финансовых ресурсов предприятия.

Финансирование плановых мероприятий должно осуществляться за счет

заработанных предприятием средств, что требует эффективного контроля за

формированием и использованием финансовых ресурсов. Оперативный план

включает в себя составление и исполнение платежного календаря, кассового

плана и расчет потребности в краткосрочном кредите. [21]

В процессе составления платежного календаря решаются следующие

задачи:

организация расчёта временного совпадения денежных поступлений и

предстоящих расходов предприятия;

формирование информационной базы о движении денежных притоков

и оттоков;

ежедневный учет всех изменений в информационной базе;

анализ неплатежей (по суммам и источникам) и организация мер по их

преодолению и предотвращению;

расчёт потребности в краткосрочном кредите в случае временного

несовпадения денежных поступлений и обязательств, а также оперативное

приобретение заемных средств;

расчёт временно свободных средств предприятия, он производится по

сумам и срокам;

анализ финансового рынка, с позиции наиболее надежного и выгодного

вложения временно свободных средств. [23]

Главной особенностью правильно составленного платежного календаря

является его сбалансированность. Такой календарь помогает выявить

27

финансовые ошибки, недостаток средств, понять причину такого положения,

наметить и выполнить соответствующие мероприятия, и таким образом,

избежать финансовых затруднений.

Календарь платежей составляется на основе следующих документов:

плана реализации продукции;

сметы затрат на производство;

плана капитальных вложений;

выписок по счетам предприятия и приложений к ним;

договоров;

внутренних приказов;

графика выплаты заработной платы;

счетов-фактур;

установленных сроков платежей для финансовых обязательств.

Заключительным этапом составления платежного календаря является

составление сводной аналитической записки. В ней дается характеристика

основных показателей годового финансового плана и делаются выводы о

плановой обеспеченности предприятия финансовыми ресурсами и структуре

их формирования.

Целью долгосрочного планирования является составление прогноза

баланса и отчета о прибылях и убытках. Основываясь на этих плановых

документах, организация разрабатывает оперативный бюджет.

Осуществляемое с учетом финансовой идеологии прогнозирование

финансовой деятельности направлено, прежде всего, на разработку

финансовой стратегии предприятия. Финансовая стратегия предприятия

представляет собой систему долгосрочных целей финансовой деятельности

предприятия определяемых его финансовой идеологией, и наиболее

эффективных путей их достижения.

Прогнозный баланс входит в состав основных документов

оперативного финансового планирования. Баланс представляет собой

сводную финансовую таблицу, в которой отражаются источники капитала

28

(пассив) и средства его размещения (актив). Баланс активов и пассивов

необходим для того, чтобы оценить, в какие виды активов направляются

денежные средства, и за счет каких видов пассивов предполагается

финансировать активы. В активе баланса можно выделить наиболее

активную часть средств – это текущие активы (счет в банке, касса,

дебиторская задолженность), запасы и фиксированные активы. В пассиве

отражаются собственные и заемные средства, их структура и прогнозы

изменения средств на планируемый трехлетний период. [16]

В отличие от прогноза отчёта о прибылях и убытках, который

показывает динамику финансовых операций предприятия, прогноз баланса

отражает фиксированную статистическую картину финансового равновесия

предприятия.

Структура прогнозируемого баланса соответствует общепринятой

структуре отчётного баланса предприятия, так как в качестве исходного

материала используется отчетный баланс на последнюю отчетную дату.

Основные плановые расчеты ведутся по приведённым ниже расчётам.

Планируемая сумма денежных средств переносится в прогнозный

баланс из предварительно разработанного отчёта о движении денежных

средств. [18]

Сумма дебиторской задолженности рассчитывается по формуле :

ДЗ = ДЗк+ОП-П,

где ДЗ - плановая сумма дебиторской задолженности;

ДЗк - дебиторская задолженность на конец предыдущего периода;

ОП - планируемый объем продаж (данные бюджета продаж);

П - планируемые поступления денежных средств (информация из

графика ожидаемых денежных поступлений);

Запас материалов и запас готовой продукции рассчитывается заранее в

бюджете запасов на конец периода.

Постоянные активы. К ним относят как правило, стоимость земли,

отраженную в балансовом отчете на конец предыдущего периода, которая не

29

изменяется при планировании нового баланса, если предприятие, конечно не

намерено расширяться, и не понадобятся новые земельные ресурсы. Новая

сумма стоимости зданий и оборудования складывается из стоимости на

конец предыдущего периода и плановой стоимости, вновь приобретенных

зданий и оборудования, которая заложена в прогнозе отчёта о движении

денежных средств. Накопленная амортизация в прогнозе балансового отчета

представляет собой сумму накопленной амортизации за прошлый период и

планируемой амортизации, рассчитываемой в бюджете накладных расходов.

Планирование текущих обязательств осуществляется следующим

образом по формуле:

ПТО = ТОк + СЗ-ПЛ,

где ПТО - плановая сумма текущих обязательств;

ТОк - текущие обязательства на конец предыдущего периода;

СЗ - плановая стоимость закупки материалов (данные бюджета прямых

материальных затрат);

ПЛ - планируемая сумма платежей по закупке материалов (данные

графика ожидаемых платежей).

Сумма налога на прибыль, отражаемая в прогнозе балансового отчета,

планируется при составлении планового отчета о движение денежных

средств.

Номинальная стоимость обыкновенных акций остается неизменной, и

переносится из балансового отчета за предыдущий период в плановый

баланс.

Сумма нераспределенной прибыли для прогноза балансового отчета

состоит из нераспределенной прибыли на конец предыдущего периода и

плановой чистой прибыли, сумма которой планируется в прогнозе отчета о

прибылях и убытках.

Таким образом, правильно составленный прогноз балансового отчета

позволяет:

30