Курсовая работа - Основные задачи и перспективы развития фондового рынка в России

Подождите немного. Документ загружается.

Введение

Современный российский фондовый рынок характеризуется как крайне

спекулятивный, высокорискованный и неэффективный с точки зрения

привлечения инвестиционных ресурсов в экономику страны. Одной из

основных причин негативных процессов в функционировании национального

фондового рынка является отставание уровня развития его инфраструктуры от

потребностей как субъектов рынка ценных бумаг, так и реального сектора

экономики.

Изучение развития инфраструктуры российского фондового рынка,

особенностей ее становления и функционирования с целью совершенствования

имеющихся элементов на основе выявления проблем их функционирования

очень актуально.

В экономической литературе достаточно большое внимание уделяется

вопросам становления и развития российского фондового рынка, но вместе с

тем преобладают институциональный и функциональный подходы к анализу

инфраструктурной составляющей. Анализ публикаций свидетельствует о том,

что чаще всего объектом исследования являются проблемы функционирования

отдельных элементов и подсистем фондовой инфраструктуры России. Однако,

свойственная российской фондовой инфраструктуре фрагментарность,

являющаяся следствием отсутствия системной концепции ее построения,

указывает на необходимость комплексного рассмотрения проблем

формирования отечественной фондовой инфраструктуры, отсутствие или

недостаточное развитие отдельных элементов которой дестабилизирует работу

всей системы.

Необходимость и актуальность системного подхода к формированию

национального фондового рынка, теоретическая и практическая значимость

решения данной проблемы для развития российской экономики явились

интересной темой и направлением для исследования.

Цель исследования заключается в определении стратегии и тактики

развития российского фондового рынка на основе структурного и

функционального анализа ее организации с учетом тенденций мировой

финансовой системы.

Достижение поставленной цели потребовало решения следующих задач:

- определить системные характеристики фондового рынка и место

фондовой инфраструктуры в его организации;

- исследовать сущность фондовой инфраструктуры и определить ее

состав на основе субъектно-объектного анализа и уровневого подхода;

- проанализировать внутреннюю инфраструктуру российского фондового

рынка с целью обоснования потенциальных возможностей и приоритетных

направлений развития;

- рассмотреть внешнюю инфраструктуру отечественного рынка ценных

бумаг с точки зрения функционального воздействия на системообразующие

элементы фондовой инфраструктуры;

- выявить основные проблемы функционирования и развития

инфраструктуры российского фондового рынка на основе анализа современного

состояния ее элементов;

- обосновать направления стратегии и тактику развития российской

фондовой инфраструктуры в рамках тенденций мировой финансовой системы.

Основная часть

Фондовый рынок в России сравнительно молод, его зарождение

происходило в начале 90-х годов. Он относится к категории развивающихся

рынков, для которых характерна высокая доходность, но, как правило, и более

высокая степень риска. В последние годы на российском рынке ценных бумаг

произошел ряд позитивных изменений: повысилась ликвидность рынка и

информационная прозрачность эмитентов, укрепилась законодательная база,

наработаны новые механизмы защиты прав инвесторов.

Все вышеперечисленное наряду с улучшением экономической и

политической ситуации в стране способствует международному признанию

России и повышению ее кредитных рейтингов со стороны международных

рейтинговых агентств (Moody`s, Standard & Poor`s, Fitch). Кредитный рейтинг

отражает мнение агентства относительно способности и готовности эмитента (в

данном случае государства) своевременно и в полном объеме выполнять свои

финансовые обязательства.

Рейтинг относит эмитентов к инвестиционной либо к спекулятивной

группе. Инвестиционный статус позволяет рассчитывать на заметное

увеличение притока инвестиций в страну, так как крупные западные

институциональные инвесторы (страховые компании, инвестиционные и

пенсионные фонды) не имеют права вкладывать свои средства в страны с

низким спекулятивным рейтингом.

В настоящее время Россия вплотную приблизилась к инвестиционному

рейтингу. Начиная с 2003 года международные агентства постоянно

присваивают России инвестиционные рейтинги. По этой причине считается,

что у российских ценных бумаг имеется существенный потенциал для

дальнейшего развития.

Инфраструктура фондового рынка

Заключение сделок с ценными бумагами происходит при участии:

фондовых бирж, являющихся организаторами торговли;

брокеров, являющихся финансовыми посредниками между биржами и

инвесторами (как правило, это инвестиционные компании или банки);

депозитариев, осуществляющих учет ценных бумаг и фиксирующих

переход права собственности на них по результатам сделок;

расчетного банка.

Юридические и физические лица, не являющиеся профессиональными

участниками фондового рынка, могут заключать сделки через брокеров,

аккредитованных на соответствующих биржах и имеющих соответствующую

лицензию на данный вид деятельности.

Ценные бумаги каждого клиента брокера учитываются на отдельном

счете в депозитарии, который называется счетом депо. При передаче ценных

бумаг от одного собственника к другому, депозитарий делает записи об этом на

соответствующих счетах.

Депозитарий может быть как структурным подразделением в составе

инвестиционного института, так и самостоятельной организацией.

Денежные средства клиентов брокера учитываются на специальном клиентском

счете, открытом в расчетном банке при бирже (для ММВБ, например, в качестве

такого банка выступает НКО “Расчетная Палата ММВБ”).

Для уменьшения рисков участников торгов предпринимаются

специальные меры, позволяющие бирже принять на себя существенную их

часть. Например, в ряде случаев для выставления ценных бумаг на торги биржа

требует заранее передать продаваемые бумаги на хранение в специальный

торговый депозитарий. Депозитарий выступает в качестве передаточного звена

ценных бумаг от продавца к покупателю. Он гарантирует наличие и

подлинность продаваемых ценных бумаг.

С другой стороны, покупателя могут обязать положить определенную

сумму денег в специальный расчетный банк, который выполняет роль ту же

роль, что и депозитарий, но по отношению к деньгам. Расчетный банк и

депозитарий тесно связаны с биржей, и при получении от нее уведомления о

заключении сделки одновременно передают деньги продавцу, а ценные бумаги

– покупателю, обеспечивая тем самым безрисковое исполнение сделок –

“поставку против платежа».

При больших оборотах на бирже контроль за каждой сделкой, даже

стандартизованной, оказывается весьма трудоемким и дорогостоящим делом.

Для обеспечения такого контроля вводят так называемые системы клиринга, в

задачи которых как раз и входит контроль за тем, чтобы все сделки,

заключенные на бирже, правильно адресовались и выверялись. Задачей

клиринговой системы является установление и подтверждение параметров всех

заключенных в данной системе сделок и подведение итогов.

Клиринг может быть двухсторонним и многосторонним.

Двухсторонний клиринг проводится таким образом, чтобы выяснить, кто

из участников и какие сделки заключил. Иногда эти сделки рассматриваются

самостоятельно, а иногда суммируются, так что в итоге выясняется нетто-

позиция каждого из участников торгов в отношении каждого другого: по итогам

торговой сессии А купил у Б 300 акций, за что должен перечислить Б 27 000

рублей. И так для каждой пары А и Б.

Многосторонний клиринг является логическим продолжением

двухстороннего клиринга. В учете он идет дальше и суммирует все сделки

каждого участника торгов с разными контрагентами. В результате каждый

участник получает по каждому виду ценных бумаг одну позицию.

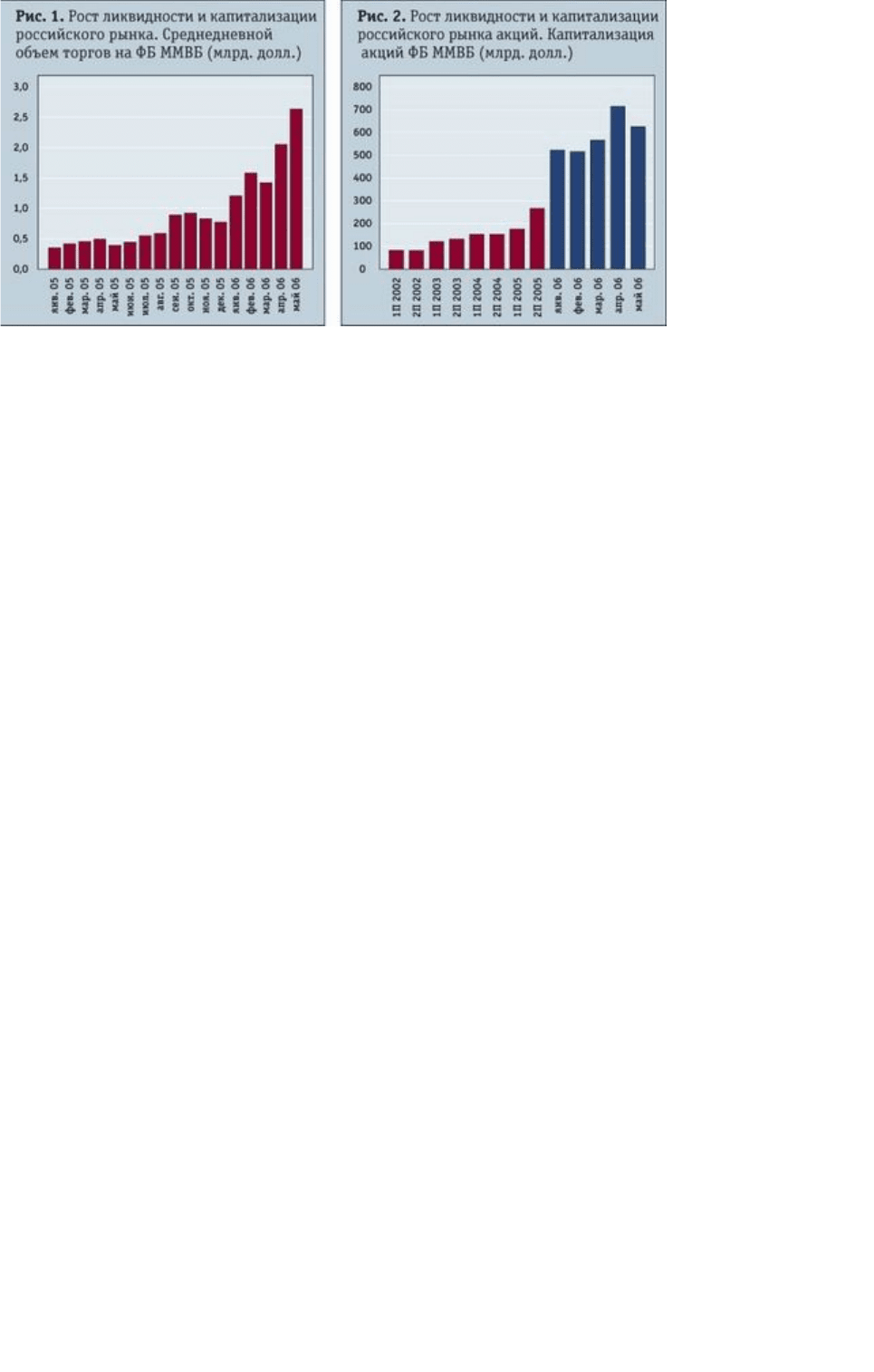

Российский фондовый рынок: основные тенденции

За два последних года российский фондовый рынок окреп и повзрослел.

Свидетельством этого может служить динамичный рост основных рыночных

показателей. Для примера можно взять хотя бы показатели ликвидности и

капитализации фондового рынка. Среднедневной оборот на Фондовой бирже

ММВБ в первые пять месяцев 2006 года превысил 3 млрд. долларов, что

фактически в 6 раз превышает результаты начала 2005 года (рис. 1, 2).

Соответственно, такой важный рыночный показатель, как капитализация,

тоже стремительно вырос. На сегодняшний день капитализация российского

рынка акций составляет порядка 90% от ВВП России. Буквально за один год

показатель увеличился в три раза. Если в 2005 году капитализация всего рынка

акций составляла порядка 200 млрд. долларов, то сегодня только один эмитент -

Газпром - оценивается рынком в 250 млрд. долларов. По итогам прошлого года

на российском фондовом рынке разместили свои бумаги более сотни эмитентов

на общую сумму, превышающую 270 млрд. рублей. Относительно общего

объема средств, инвестированных в основной капитал российскими

компаниями в 2005 году, это составляет почти 8%. Таким образом, можно

сделать вывод, что российский фондовый рынок принял макроэкономические

масштабы - сегодня он стал интересен не только спекулянтам, но и

предприятиям реального сектора, которые все чаще начинают рассматривать

фондовый рынок как средство для привлечения финансирования. В свете такого

бурного роста операционных показателей российского фондового рынка будет

вполне уместно сравнить его достижения с достижениями зарубежных

биржевых площадок.

По среднедневному обороту торгов на рынке акций Фондовая биржа

ММВБ заметно превосходит любую торговую площадку Центральной и

Восточной Европы, СНГ и ряда азиатских стран, находясь на уровне Шанхая.

По этому показателю она постепенно приближается к таким европейским

биржам, как Группа OMX (около 4,8 млрд. долларов) или Испанская фондовая

биржа (порядка 6,5 млрд. долларов). По капитализации же Фондовая биржа

ММВБ сегодня сопоставима с Итальянской фондовой биржей (около 900 млрд.

долларов) и превосходит Национальную фондовую биржу Индии (около 570

млрд. долларов). Конечно, до размеров западно-европейских биржевых

площадок еще достаточно далеко, а до размеров признанных мировых грандов,

таких как NYSE и LSE, - еще дальше. Тем не

менее ММВБ уверенно обосновалась в третьем

эшелоне мирового табеля о рангах, заняв свое

достойное место среди бирж Бразилии, Индии,

Китая и некоторых других площадок

(табл. 1).

Российские эмитенты: повышение

количественных и качественных показателей

Такое бурное развитие рынка было бы

невозможно без прихода на него новых игроков -

эмитентов и инвесторов. Из таблицы 1,

показывающей относительную позицию ММВБ

в мировой биржевой системе, видно, что по

количеству эмитентов она сильно отстает от ближайших конкурентов. Тем не

менее и по этому показателю видна положительная динамика. С января 2005

года суммарное количество эмитентов ценных бумаг удвоилось и сегодня

составляет 490. Что касается инвесторов, то сейчас происходит становление

"моды" на участие в капитале российских эмитентов. За год оборот торгов ADR

и акциями российских эмитентов вырос более чем в 4 раза, то есть с 12 до 48

млрд. долларов в январе 2005 и январе 2006 года соответственно (рис. 3).

За 2005 год на

иностранных и российских биржах разместили свои акции 14 российских

компаний на сумму более 5,3 млрд. долларов. И, судя по намерениям

российских компаний, они не собираются останавливаться на достигнутом.

Приведем еще несколько красноречивых цифр и показателей:

- объем сделок с бумагами российских компаний, заключенных с

участием иностранных инвесторов на Фондовой бирже ММВБ в 2005 году,

составляет более 29 млрд. долларов (на вторичных торгах доля иностранных

инвесторов достигает 15%);

- в свою очередь, в 2005 году объем торгов депозитарными расписками на

акции российских компаний на зарубежных биржах превысил 100 млрд.

долларов.

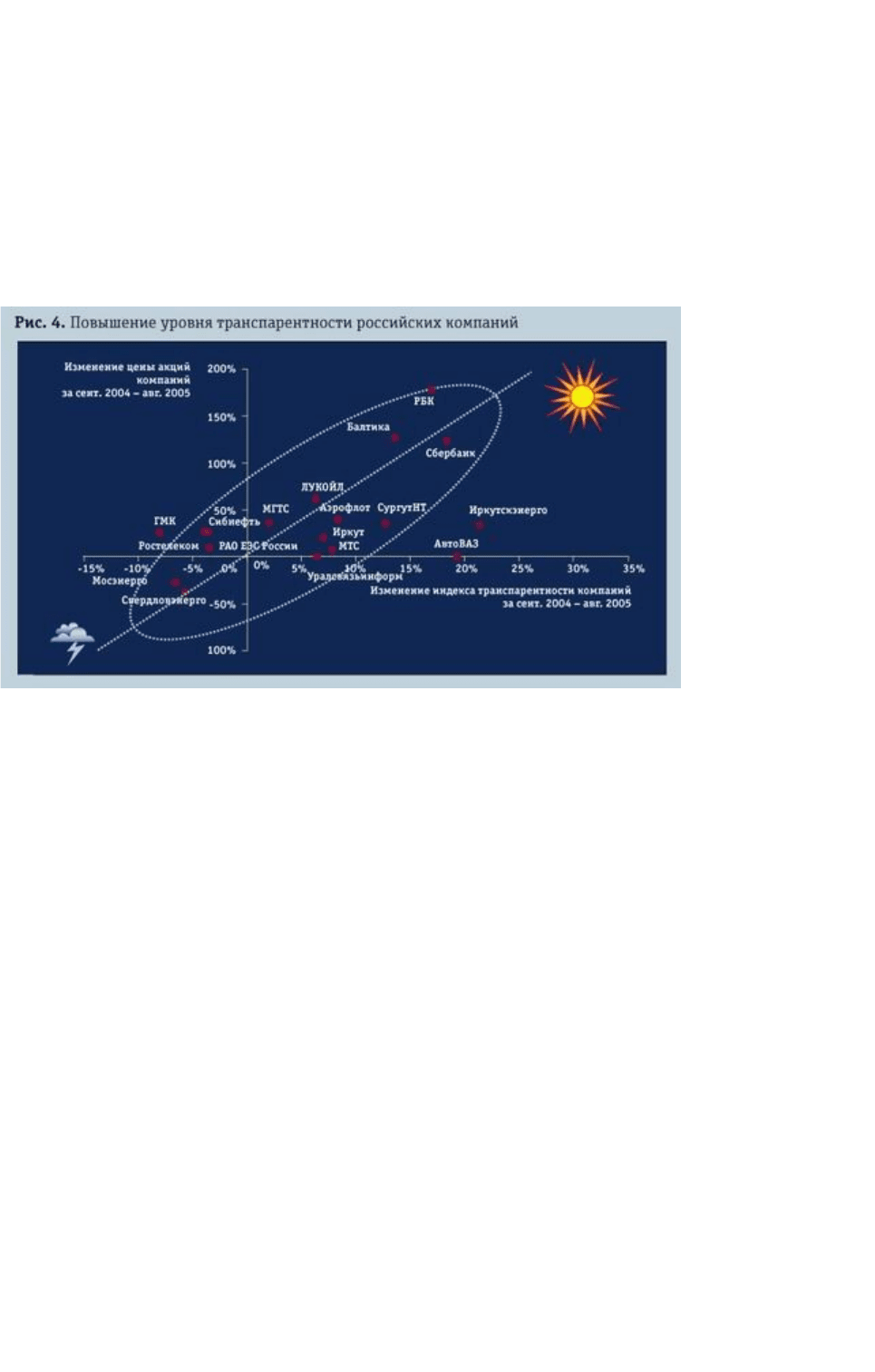

На фоне такого интереса со стороны Запада российские эмитенты все

чаще стали задумываться о своей инвестиционной привлекательности и

справедливой оценке своего бизнеса. Одним из важных шагов в этом

направлении является рост транспарентности и качества корпоративного

управления российских компаний. Транспарентность и современный уровень

корпоративного управления - своеобразный пропуск для компаний на

международные рынки. И в этой сфере у российских компаний наблюдается

явное движение вперед.

Стабильно растет совокупный индекс транспарентности российских

компаний, ежегодно определяемый агентством S&P. В 2005 году он составил

50% (в 2004 - 46%, в 2003 году - 40%, в 2002 году - 36%). Правда, аналогичный

показатель для компаний, например, Великобритании, составляет более 70%.

Более того, на российском рынке уже достаточно явно прослеживается связь

между уровнем транспарентности компаний и приростом их капитализации -

повышение уровня открытости способствует росту стоимости акций (рис. 4).

Международные рынки с их опытом в области корпоративного

управления и повышения транспарентности фактически оказали помощь

российскому фондовому рынку в оценке российского природного и

промышленного богатства.

Это уже позволило преодолеть недооцененность акций многих

российских эмитентов, сблизить ценовые показатели отечественных и западных

компаний (табл. 2).

В настоящее время по таким важным показателям, как P/E (отношение

цены акции к размеру приходящейся на нее чистой прибыли) и дивидендной

доходности (отношение величины годового дивиденда на акцию к цене акции)

большинство российских компаний соответствуют своим аналогам в развитых

странах.

Зависимость российского рынка от "настроений" иностранцев

Мода, как известно, отличается непостоянством. Так может произойти с

российскими компаниями. Сегодня они "в моде", а значит, и в цене. Что будет

завтра, предсказать сложно, однако мы можем воспользоваться совсем

"свежими" примерами. События мая 2006 года достаточно ярко

продемонстрировали непостоянство вкусов западных инвесторов по

отношению к бумагам развивающихся рынков. Вывод иностранного капитала

со всех четырех рынков развивающихся стран произошел фактически

одновременно. Хотя отток денег с фондовых рынков коснулся и развитых стран,

относительная глубина падения индексов развивающихся рынков была гораздо

больше и болезненней.

Сильная зависимость российского рынка акций от изменения

международных потоков капитала не делает его привлекательным ни для

российских, ни для иностранных инвесторов. Иностранцам он не обеспечивает

надлежащей диверсификации, поскольку динамика российского фондового

рынка повторяет динамику других развивающихся рынков, в то время как для

отечественных участников он чрезмерно рискован и оторван от внутренней

экономической жизни страны.

По данным Emerging Portfolio Fund Research (EPFR), с начала 2006 года и

до середины мая, когда началась коррекция, инвесторы вложили в фонды акций

развивающихся стран 32,8 млрд. долларов (за весь 2005 год - 20,3 млрд.

долларов). А средняя доля российских акций в портфелях глобальных фондов

развивающихся рынков превысила 7% - впервые с образования российского

фондового рынка в 1995 году.

Эту черту нашего рынка нельзя сразу устранить. Иностранные фонды,

инвестирующие в Россию, управляют крупным долгосрочным капиталом.

Чтобы уравновесить рынок, на российской стороне должны присутствовать

примерно равные по инвестиционному потенциалу участники. В России еще

есть резервы по привлечению внутренних сбережений на рынок акций и

облигаций, тем более что благоприятная конъюнктура на внешних рынках

традиционно российских товаров обеспечивает приток денег в страну, которые

должны включаться в инвестиционные циклы.