Курсовая работа - Организация производства на предприятиях

Подождите немного. Документ загружается.

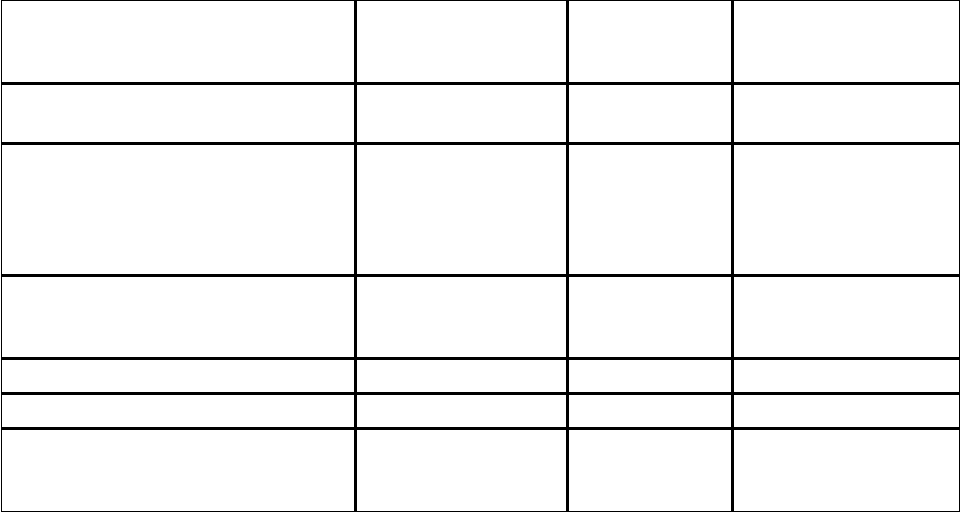

Отработано дней одним

рабочим за год (Д) 312,00 322 10

Средняя

продолжительность

рабочего дня (П), ч 6,87 6,48 -0,39

Среднегодовая выработка,

тыс. руб.: Q Q Q

одного работающего (ГВ) 436,65 431,22 -5,434728

одного рабочего (ГВ') 494,46 494,03 -0,42898

Среднечасовая выработка

рабочего (ЧВ), руб. 230,30 236,04 5,74

Среднегодовой выработки рабочего (ГВ) зависит от двух основных

факторов: объем произведенной продукции (ОП) и численности рабочих (Ч).

Алгоритм расчета способом цепной подстановки:

ГВ

0

= ОП

0

/Ч

0

=1874984,00/3792,00=494.45 тыс. руб.

ГВ

усл

= ОП

1

/Ч

0

=1611028/3792,00=424.85 тыс. руб.

ГВ

1

= ОП

1

/Ч

1

=1611028/3261=494.03 тыс. руб.

Второй показатель среднегодовой выработки рабочего отличается от

первого тем, что при его расчете принято объем произведенной продукции

текущего периода (2007 года) вместо базового (2006 года). Численность

рабочих в том и другом случае базовая (2006 года). Значит, за счет снижения

объема произведенной продукции среднегодовая выработка рабочего

снизилась на 69.6 тыс. руб.

Третий показатель отличается от второго тем, что при расчете его

величины численность рабочих принята по фактическому уровню вместо

базового. Объем произведенной продукции в обеих случаях отчетного периода.

Отсюда за счет уменьшения численности рабочих среднегодовая выработка

рабочих увеличилась на 69,18 тыс. руб. (494,03 – 424,85).

31

Таким образом, изменение среднегодовой выработки рабочего вызван

следующими факторами:

а) уменьшение объема произведенной продукции -69,6 тыс. руб.

б) снижение численности рабочих +69,18 тыс. руб.

Итого -0,43 тыс. руб.

Определим влияние трех факторов на среднегодовую выработку рабочего

и рассчитаем два условных показателя, т. е. количество условных величин

результативного показателя на единицу меньше числа факторов.

Так как среднегодовая выработка продукции одним работающим зависит

от:

Фактор I - количество отработанных дней одним рабочим за год (Д)

Фактор II - средняя продолжительность рабочего дня (П), ч

Фактор III - среднечасовая выработка рабочего (ЧВ), руб.

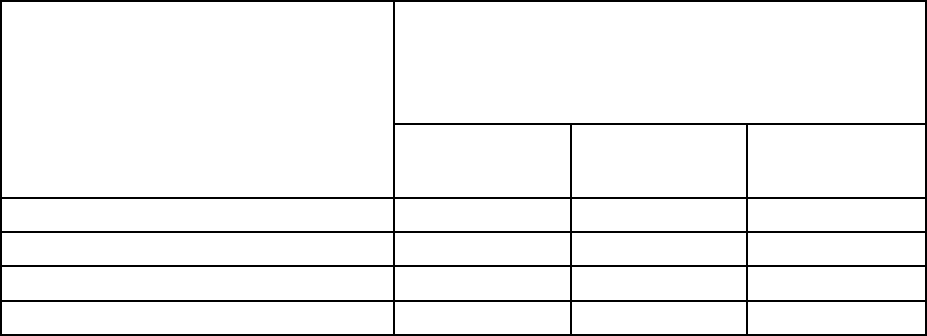

Таблица 2.7

Данные для расчета влияния факторов на производительность труда.

Уровень результативного

показателя

Условия расчета результативного

показателя

Фактор 1 Фактор 2 Фактор 3

Базовый год (2005) 312,00 6,87 230,30

Условный 1 322 6,87 230,3

Условный 2 322 6,48 230,3

Текущий год (2006) 322 6,48 236,04

ГВ = Д*П*ЧВ (6)

Исходные данные приведены в таблице 2.8:

ГВ

0

= Д

0

*П

0

*ЧВ

0

=312*6,87*230,30 = 493,63 тыс. руб.

ГВ

усл1

= Д

1

*П

0

*ЧВ

0

=322*6,87*230,30 = 509,46 тыс. руб.

ГВ

усл2

= Д

1

*П

0

*ЧВ

0

=322*6,48*230,30 = 480,54 тыс. руб.

32

ГВ

1

= Д

1

*П

1

*ЧВ

1

=322*6,48*236,04= 492,51 тыс. руб.

Среднегодовой выработки рабочего в целом снизился на 1,12 тыс. руб.

(492,51-493,63), в том числе за счет изменения:

а) количество отработанных дней одним рабочим за год

ГВ = ГВ

усл1

- ГВ

0

= 509,46 - 493,63 = 15,82 тыс. руб.

б) средняя продолжительность рабочего дня

ГВ = ГВ

усл1

- ГВ

усл2

= 480,54 - 509,46 = -28,92 тыс. руб.

в) среднечасовая выработка рабочего

ГВ = ГВ

1

- ГВ

усл2

= 492,51 - 480,54 = 11,98 тыс. руб.

Итого -1,12 тыс. руб.

Способ цепной подстановки в определении изменений среднегодовой

выработки рабочего от ряда факторов выявил, что снижение объема

произведенной продукции при неизменной численности рабочих ведет к

снижению среднегодовой выработки рабочего. А так же наибольшее влияние

на среднегодовую выработку рабочего оказал фактор средней

продолжительности рабочего дня. Величина этого показателя зависит от

величины непроизводительных затрат рабочего времени.

В меньшей степени на среднегодовую выработку рабочего оказал фактор

среднечасовой выработки, а так же количество отработанных дней одним

рабочим за год.

Проведем факторный анализ среднегодовой выработки продукции одним

работником методом абсолютных разниц.

Среднегодовую выработку продукции одним работником можно

представить в виде произведения следующих факторов:

ГВ

ппп

= Уд*Д*П*ЧВ (5)

Расчет влияния данных факторов произведем способом абсолютных

разниц, на основании данных табл. 2.7.

Из данных табл. 2.7 видно, что среднегодовая выработка продукции

одним работником снизилась на 5,43 тыс. руб., или на 1,24%, в том числе за

счет изменения:

33

а) удельный вес рабочих в общей численности персонала предприятия

ГВ

уд

=Уд* Д

0

*П

0

*ЧВ

0

= (-0,01)*312*6,87*230,3 = - 5,03 тыс. руб.

б) количество отработанных дней одним рабочим за год

ГВ

д

=Уд

1

*Д*П

0

*ЧВ

0

= 0,87*(+10)* 6,87*230,3 = + 13,8 тыс. руб.

в) продолжительности рабочего дня

ГВ

п

=Уд

1

*Д

1

*П*ЧВ

0

= 0,87*322*(-0,39)*230,3= - 25,24 тыс. руб.

г) среднечасовой выработки рабочих

ГВ

чв

=Уд

1

*Д

1

*П

1

*ЧВ=0,87*322*6,48*(+5,74) = + 10,45

тыс. руб.

Из расчетов видно, что наибольшее влияние на среднегодовую

выработку продукции одним работником оказывает фактор средней

продолжительности рабочего дня, а так же количество отработанных дней

одним рабочим за год. В меньшей степени среднегодовая выработка продукции

одним работником зависит от изменения факторов удельного веса рабочих в

общей численности персонала.

34

3. Пути повышения производительности труда на предприятии

ОАО «Омскбекон»

3.1 Перечень мероприятий по повышению производительности труда на

предприятии ОАО «Омскбекон»

Для повышения экономической эффективности на данном предприятии

можно предложить ряд мероприятий, направленных на увеличение

производительности труда:

1. Повышение технического уровня производства – предусматривает

снижение трудоемкости изделий на основе:

а) замена старых термокамер на новые с более высокой автоматизацией, и

рабочей вместимостью;

б) дополнительно закупить еще термокамер продолжая использовать

старые.

В результате происходит наращивании производственной мощности, что

приводит к увеличению объемов производства. В результате затраты времени

на выпуск единицы продукции уменьшаются.

2. Совершенствование управления организации производства,

стимулирование труда, рост квалификаций работников, совершенствование

распределительных отношений, планирования и управления кадрами.

3. Повышение норм выработки и норм обслуживания, повышение уровня

использования рабочего времени путем сокращение потерь, в том числе за счет

уменьшение невыходов и сокращения внутрисменных простоев и т. д.

4. Изменение объема и структуры производства:

а) основывается на сокращении численности промышленно –

производственного персонала в связи с ростом объема производства;

б) изменения удельного веса отдельных видов продукции в общем

объеме продукции;

Результатами предложенных мероприятий должны стать не только

повышение производительности труда, но и появление новых товаров и услуг,

улучшение организаций и условий труда, а так же охраны окружающей среды

35

3.2. Расчет экономической эффективности мероприятия

Так как на увеличение среднегодовой выработки рабочего влияет

увеличение объема произведенной продукции, а на увеличение выработки

одним работником наибольшее влияние оказывает фактор среднечасовой

выработки рабочих. Данный показатель зависит от степени механизации

производственных процессов, техники и технологии производства, организации

труда и т. д.

На данном предприятии увеличить объем произведенной продукции возможно

при увеличении эффективности работы термокамер во время производства и

обработки мясных деликатесов.

Рассмотрим два варианта по увеличению объема печи:

1. Замена старых термокамер на более новые, с более высокой скоростью

работы, высокой автоматизацией и более большим рабочим объемом;

2. Закупка новых термокамер, продолжая использовать старые.

Подробнее рассмотрим каждый вариант в отдельности с целью

определения их экономической эффективности на данном предприятии.

Производство имеет 5 термокамер.

Так как данное предприятие имеет ограниченные производственные

площади, следовательно, на данный момент нет возможности установить

дополнительно еще некоторое количество термокамер. Замена старой

термокамеры на термокамеру с большим объемом, а значит с большей

производительностью, является наиболее целесообразным. Затраты на

приобретение термокамер составили 34537 тыс. руб., их установка и настройка

– 320 тыс. руб. Новые термокамеры имеет больший объем в 1,5 больше старых

термокамер. Старые термокамеры имели износ 35%, что дало возможность

продать ее за 21146,32 тыс. руб. Обслуживание новой термокамеры не требует

кардинально новых знаний, обслуживание производиться еще проще,

следовательно, в обучении персонала нет необходимости. С установкой

термокамеры численность работающих не изменилось. Фонд оплаты труда

остался без изменений, так как численность работающих осталась прежней.

36

Для оценки эффективности данного мероприятия используем показатель

чистого дисконтированного дохода (ЧДД).

ЧДД = ∑ (P

t

-И

t

)/(1+Е)

t

(3)

P

t

– результаты, достигаемые на t-м шаге,

И

t

– затраты, осуществляемые на t-ом же шаге,

Т – горизонт расчета (равный номеру шага расчета, на котором происходит

реализация проекта),

Е – норма дисконтирования (ставка дисконта) в размере 25%.

Рассмотрим реализацию данного мероприятия во временном интервале -

три года (Т=3). Норма дисконтирования принята в размере 25 %, как процент

прибыли, который предприятие хочет получить в результате реализации

мероприятия.[12]

Так как себестоимость (С) продукции на данном предприятии составляет

90.8% от объема произведенной продукции в год, то

в 1

-ый

год С

1

= 6448,35*0,794 + 103 = 5226,11 тыс. руб.

во 2

-ой

год С

2

= 6448,35*0,794 = 5123,11 тыс. руб.

в 3

-ий

год С

3

= 6448,35*0,794 = 5123,11 тыс. руб.

Доход от текущей деятельности предприятия по годам представлен в

таблице 3.1

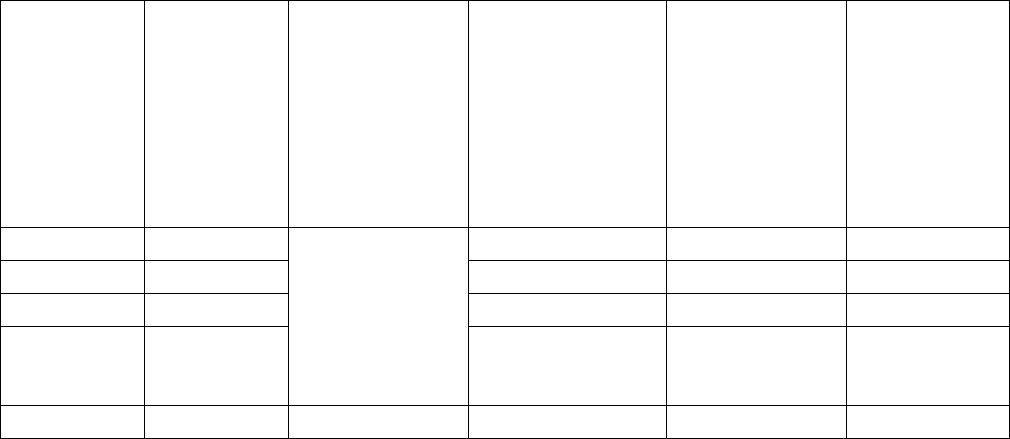

Таблица 3.1

Определение дохода от реализации мероприятия для 1 варианта

Номер

временного

интервала

Капитальные

вложения в

мероприятие,

тыс. руб.

Себестоимость

продукции в

данном

временном

интервале, тыс.

руб.

Объем

произведенно

й продукции

на данном

этапе, тыс.

руб.

Доход от

текущей

деятельности

предприятия на

данном этапе,

тыс. руб.

1 2 3 4 5 = гр.4 – гр.3

1 2 3 4 5

1 2 3 4 5

0 103 0 -103

37

1 5226,11 6448,35 1222,24

2 5123,11 6448,35 1325,24

3 5123,11 6448,35 1325,24

Итого 103 15472,33 19345,05 3769,72

По данным таблицы 3.1 видно, что доход от деятельности предприятия за

три года составил 3769,72 тыс. руб.

Для получения величины чистого дохода предприятия с учетом будущего

снижения «ценности» денег (чисто дисконтированного дохода) необходимо

определить дисконтированные капитальные вложения, которые

рассчитываются путем умножения капитальных вложений в мероприятие на

коэффициент дисконтирования. Дисконтированные текущие затраты

предприятия, определяется умножением себестоимости продукции на

коэффициент дисконтирования:

1

ый

год 5226,11*0,8 = 4180,89 тыс. руб.

2

ой

год 5123,11*0,64 = 3278,79 тыс. руб.

3

ий

год 5123,11*0,512 = 2623,03 тыс. руб.

Дисконтированные поступления, определяются умножением объем

произведенной продукции на коэффициент дисконтирования:

1

ый

год 6448,35*0,8 = 5158,68тыс. руб.

2

ой

год 6448,35*0,64 = 4126,94 тыс. руб.

3

ий

год 6448,35*0,512 = 3301,56 тыс. руб.

В результате вычитания из дисконтированных поступлений суммы

дисконтированных текущих затрат и дисконтированных капитальных вложений

получаем чистый дисконтированный доход от мероприятия, приведен в

таблице 3.2

ЧДД = (0-103)/(1+0,25)

0

+(6448,35- 5226,11)/(1+0,25)

1

+ (6448,35-5123,11)

/(1+0,25)

2

+ (6448,35-5123,11) /(1+0,25)

3

=-103+1222,24/1.25 + 1325,24/1.5625 +

1325,24/1.953125 =-103 + 977,79 + 848,15 + 678,52 = 2401,47 тыс. руб.

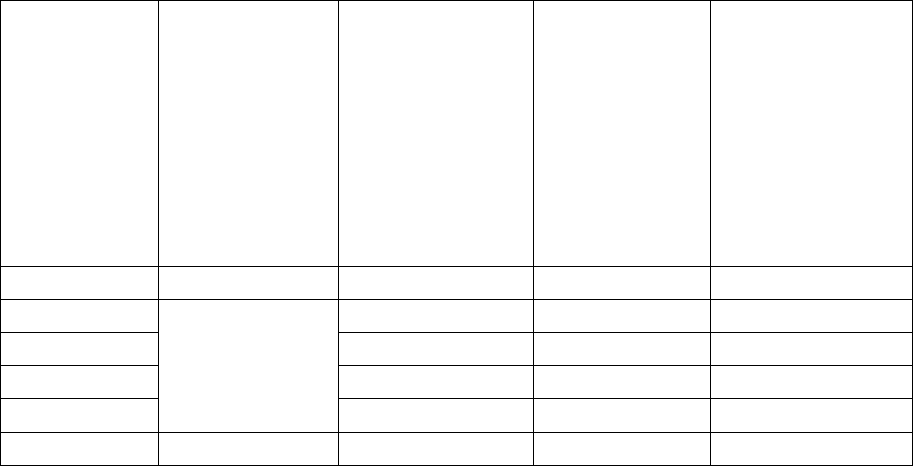

Таблица 3.2

Определение чистого дисконтированного дохода для 1 варианта.

38

Номер

временног

о

интервала

Коэффици

ент

дисконтир

ования

Дисконтиров

анные

капитальные

вложения,

тыс. руб.

Дисконтирова

нные текущие

затраты, тыс.

руб.

Дисконтиров

анные

поступления,

тыс. руб.

Чистый

дисконтиро

ванный

доход, тыс.

руб.

0 1 103

0

0

0

0 - 103

1 0,8 4180,89 5158,68 977,79

2 0,64 3278,79 4126,94 848,15

3 0,512 2623,03 3301,56 678,52

Итого 103 10082,71 12587,18 2401,47

По данным таблицы 3.2 видно, что чистый дисконтированный доход

составляет 2401,47 тыс. руб. Это говорит о том, что мероприятие эффективно и

может приносить прибыль в установленном объеме.

2 вариант: в данном мероприятии произведем установку дополнительной

печи объема равной половине объему старой печи. Затраты на приобретение

печи составили 50 тыс. руб., ее установка – 3 тыс. руб. Обслуживание этой печи

требует дополнительно одного рабочего, следовательно ФОТ увеличился на

50,4 тыс. руб.

Проведем оценку эффективности, используя показатель чистого

дисконтированного дохода (ЧДД), аналогично 1 варианту.

Так как себестоимость (С) продукции на данном предприятии

увеличилась за счет роста ФОТ на 50,4 тыс. руб. и составила 80,8% от объема

произведенной продукции в год, то

в 1

-ый

год С

1

= 6448,35*0,808 + 53 = 5262,08 тыс. руб.

во 2

-ой

год С

2

= 6448,35*0,808 = 5209,08 тыс. руб.

в 3

-ий

год С

3

= 6448,35*0,808 = 5209,08 тыс. руб.

Доход от текущей деятельности предприятия по годам представлен в

таблице 3.3

Таблица 3.3

39

Определение дохода от реализации мероприятия для 2 варианта

Номер

временного

интервала

Капитальные

вложения в

мероприятие,

тыс. руб.

Себестоимость

продукции в

данном

временном

интервале,

тыс. руб.

Объем

производства

продукции

на данном

этапе, тыс.

руб.

Доход от

текущей

деятельности

предприятия на

данном этапе,

тыс. руб.

1 2 3 4 5 = гр.4 – гр.3

0 53 0 0

1 5262,08

6448,35

1186,27

2 5209,08

6448,35

1239,27

3 5209,08

6448,35

1239,27

Итого 15680,24 19345,05 3664,81

По данным таблицы 3.3 видно, что доход от деятельности предприятия за

три года составил 3664,81 тыс. руб.

Дисконтированные текущие затраты предприятия, определяется

умножением себестоимости продукции на коэффициент дисконтирования:

1

ый

год 5262,08 * 0,8 = 4209,66 тыс. руб.

2

ой

год 5209,08 * 0,64 = 3333,81 тыс. руб.

3

ий

год 5209,08 * 0,512 = 2667,05 тыс. руб.

Дисконтированные поступления, определяются умножением объем

произведенной продукции на коэффициент дисконтирования:

1

ый

год 6448,35*0,8 = 5158,68тыс. руб.

2

ой

год 6448,35*0,64 = 4126,94 тыс. руб.

3

ий

год 6448,35*0,512 = 3301,56 тыс. руб.

В результате вычитания из дисконтированных поступлений суммы

дисконтированных текущих затрат и дисконтированных капитальных вложений

получаем чистый дисконтированный доход от мероприятия, приведен в

таблице 3.4

40