Курсовая работа - Организация и планирование запасов на предприятии

Подождите немного. Документ загружается.

250

380

533

0

100

200

300

400

500

600

2003г. 2004г. 2005г.

Год

Численность

Диаграмма 3. Динамика средней заработной платы.

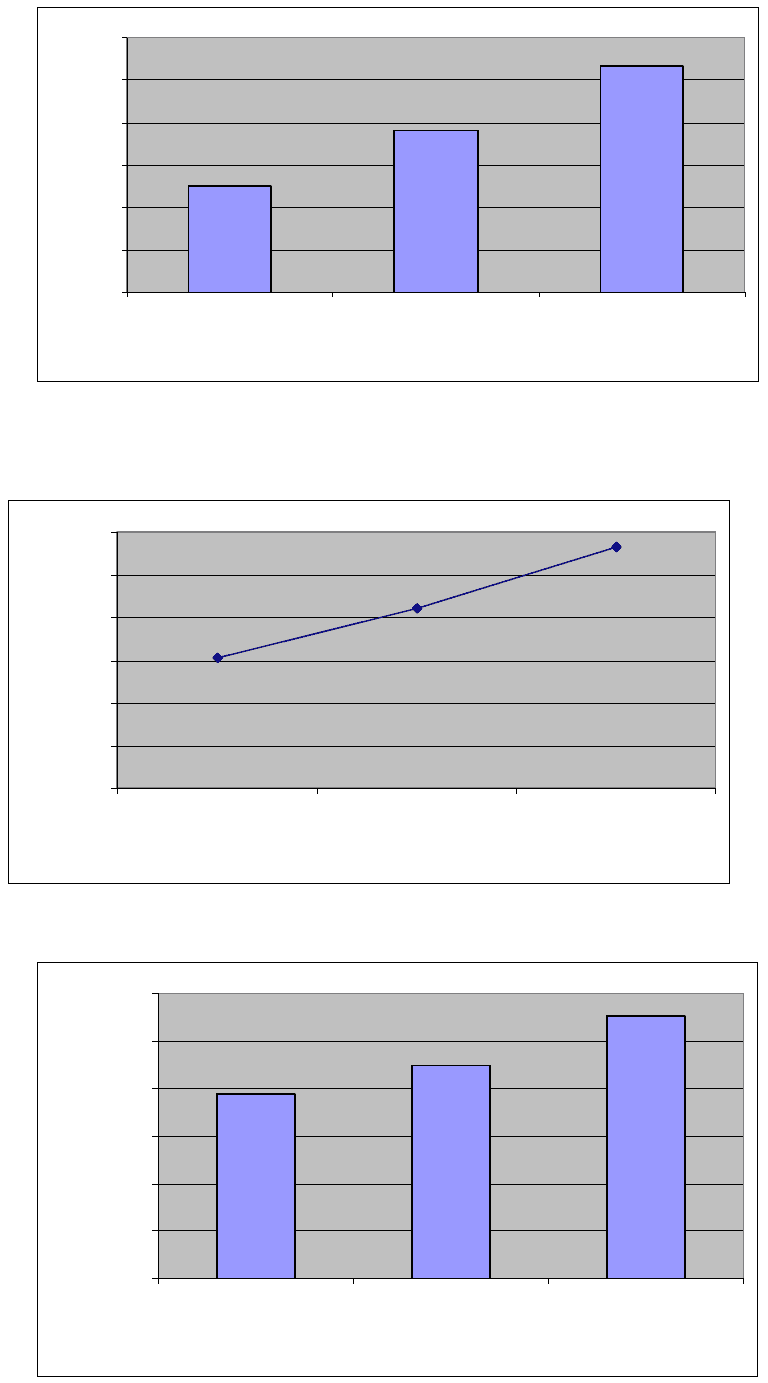

3050

4200

5663

0

1000

2000

3000

4000

5000

6000

2003г. 2004г. 2005г.

Год

Средняя З/П

Диаграмма 4. Динамика выпуска продукции

38700

44880

55300

0

10000

20000

30000

40000

50000

60000

2003г. 2004г. 2005г.

Год

Объем продукции

21

2.2 Планирование запасов на ОАО «Борский стекольный

завод»

Величина запасов должна быть достаточной для нормального

обеспечения производства, но в то же время минимальной, исключающей

длительное оседание материалов на складе и замедление оборачиваемости

вложенных в них оборотных средств.

Для планирования запасов на ОАО «Борский стекольный завод»

применяется система «минимум - максимум».

Эта система направлена на поддержание запаса на минимальнои уровне,

достаточного для полного удовлетворения нужд производства.

В данной курсовой работе рассмотрено планирование запасов песка.

Для планирования запасов песка на ОАО «Борский стекольный завод»

рассчитываются следующие показатели:

1. Текущий запас материалов Зтек равен интервалу поставок Ип

умноженному на среднесуточную потребность в материалах Мс

Зтек =Ип *Мс

Зт песка=10*0,33*0,67=2,211тонн.

2. Страховой запас- предназначен для питания производства во время

запоздания очередной поставки. Он равен произведению среднесуточной

потребности в материалах и времени на восстановление запаса.

Зс=Мс*Т1

Зс песка=0,33т*11дн=3,63т

3. Запас материалов на подготовку их к производству устанавливается для

тех видов материалов, интервал поставки которых не превышает 90 дней.

Величина этого запаса Зподг определяется периодом времени подготовки

материалов к производственному потреблению Пп и среднесуточной

22

потребности в материалах Мс:

Зподг = Пп * Мс,

Зподг песка=12час*0,33=3,96тонн

Величина Пп включает также время на разгрузку, сортировку и приемку

материалов.

4. Размер гарантийного запаса Згар устанавливается исходя из

времени, необходимого для срочной поставки материалов, и должен быть

ниже обычного срока поставки. На данном предприятии это постоянная

величина (3дн).

5. Запас материалов в момент их поставки (максимальный запас) определяется

следующей формулой:

Змакс =( Ип + Пп +3гар )* Мс

З макс песка=(10дн.+0,2дн+3дн)*0,33=4,297тонн

По этой формуле устанавливается нормальный запас материалов,

включаемый в план. По мере потребления запас сокращается, и накануне для

получения новой партии материалов он должен быть равен гарантийному

запасу.

6. Таким образом, средний запас Зср, который должен находиться на

складе предприятия, равен среднему запасу между максимальным и га-

рантийным. т. е. средний запас равен дневной потребности в материалах,

умноженной на сумму количества дней гарантийного запаса и половины

срока возобновления текущего запаса в днях.

Он может быть определен по следующей формуле:

Зср= Зтек +Зс

2

Зср песка=2,211 +3,63=4,735тонн

2

23

Подводя итог можно сказать, что для бесперебойной работы линии по

производству стекла необходимо, чтобы на складах находилось 4,735 тонн

кварцевого песка.

24

Предложения по совершенсовованию управления

запасами

Решение проблемы управления запасами на микроэкономическом

уровне (включая определение рациональных партий поставок и страховых

запасов) предполагает необходимость существенной перестройки

внутреннего учета в хозяйственных структурах. Ранне сложившаяся система

бухгалтерского учета явно не соответствует задаче действительно

эффективного управления ресурсами. Она не дает возможности для

пооперационной оценки расходов, связанных с выбором вариантов и

принятием решений, и способна лишь фиксировать в укрупненном виде

последствия хозяйственной деятельности.

Ряд параметров расходов, связанных с организацией движения

материальных потоков и содержанием (обслуживанием) запасов сегодня

«спрятаны» в укрупненно учитываемых статьях затрат. Это обстоятельство

нисколько не ущемляет интересов налоговых и контрольных органов, но

лишает «экономического зрения» самих хозяйствующих субъектов, является

тормозом использования ими возможностей через управление

материальными потоками и запасами привести свою деятельность в

соответствие требованиям рыночных отношений.

Система диспетчерского регулирования производства, является

эффективным планово-экономическим средством производственного

процесса при соблюдении следующих основных условий :

1) применение прогрессивных календарно-плановых

нормативов в

процессе разработки оперативных планов;

2) обоснование оптимальных планово-экономических

показателей

производственной деятельности предприятия;

3) проведение непрерывного наблюдения и контроля за ходом

выполнения

25

оперативных планов-графиков;

4) принятие своевременных

оперативных решений о совершенствовании

организационно-производственной и планово-управленческой

деятельности;

5) наличие необходимых профессиональных знаний и умений и

высокой

ответственности персонала всех планово-экономических и производственно-

диспетчерских служб предприятия;

6) использование современной компьютерной техники на всех

стадиях

разработки и контроля оперативно-календарных планов;

7) предоставление необходимой самостоятельности и

закрепление

требуемой ответственности работникам плановых и производственных

подразделений;

8) применение соответствующей мотивации стимулирования

персонала за достижение высоких конечных результатов

производственно-экономической деятельности.

26

Заключение

Расчет количества запасов основных материалов, необходимого для

выполнения производственного задания в планируемом периоде и

обеспечения нормального течения производственного процесса,

является наиболее важным этапом в оперативном планировании

материально-технического обеспечения цехов и участков предприятия.

Таким образом, оперативное планирование производства, как сви-

детельствует передовой опыт, играет главную роль в обеспечении

своевременного выпуска и поставки продукции потребителям на основе

рационального использования ограниченных экономических ресурсов в

текущем периоде времени.

Дальнейшее развитие оперативного планирования на отечественных

предприятиях будет способствовать решению следующих организационно-

экономических задач:

-достижение согласованной работы всех звеньев производства на

основе единой рыночной цели, предусматривающей равномерный выпуск и

сбыт товаров;

-совершенствование всей системы внутрифирменного планирования

за счет повышения надежности календарно-плановых расчетов и снижения

трудоемкости;

-повышение гибкости и оперативности внутрихозяйственного

планирования на основе более полного учета требований потребителей и

последующей корректировки годовых планов;

- обеспечение непрерывности в процессе производственного

пла

нирования и достижение более тесного взаимодействия стратегических,

тактических и оперативных планов;

- создание на каждом предприятии системы оперативного

27

пла

нирования производства, соответствующей современным требованиям

рынка и уровню развития, конкретного предприятия.

Совершенствование оперативно-производственного планирования на

отечественных предприятиях будет способствовать подъему производства и

росту эффективности в условиях действующих рыночных отношений.

28

Список использованной литературы

1. Г. Я Кожекин., Синица Л. М. «Организация производства», - Минск:

"Экоперспектива", - 1998.

2. И.М. Разумов, Л.Я. Шухгальтер, Л.А. Глаголева «Организация и планирование

машиностроительного производства»; -3-е изд. - М: Машиностроение, 1974. -592с

3. М.И. Ипатова «Организация и планирование машинно-строительного

производства»,Под ред. М.И. Ипатова, В.И. Постникова, М.К.

Захаровой, -Москва: "Высшая школа", - 1998.

4. С.А. КИМ , Пушкин П.С., Овчинников СИ. « Организация и

планирование промышленного производства», - Минск: "Высшая

школа",- 1999.

5. С.Е. Каменицера «Организация, планирование и управление

деятельностью промышленных предприятий», - Под ред. Ф.Ф.

Русинова, - Москва: "Высшая школа", - 2001.

6. С.Е. Каменицера «Организация планирование и управление

деятельностью промышленных предприятий», - Под ред. - Москва:

"Высшаяшкола",- 1999.

7. Т.Ф.Валаева, Коростелева Е.М., Хруцкий Е.А. «Экономика,

организация и планирование машиностроительного производства»:

Учебник/; Под ред. Е.М. Коростелевой. -3-е изд., перераб. и доп. –М:

Высшая школа,1984.-448с

29