Курсовая работа - Оценка бизнеса - Анализ кредитоспособности предприятия

Подождите немного. Документ загружается.

рыночной стоимости приемлема только при наличии условий честного соглашения и

разумно длительного периода реализации объекта.

Разумно длительный период реализации объекта – это период реализации

объекта при условии, что он предложен по рыночной стоимости на открытом

конкурентном рынке, который является приемлемо длительным с точки зрения типичного

продавца активов данного вида.

Основными общепризнанными в мировой практике методами оценки являются:

Метод затрат

Метод аналогов продаж

Метод доходности

Метод затрат – используется при определении стоимости восстановления или

замещения объекта оценки. Стоимость объекта оценки определяется исходя из получен-

ного значения стоимости объекта за вычетом его износа. Несмотря на то, что при затрат-

ном подходе полученная стоимость может значительно отличаться от рыночной стоимос-

ти, так как между затратами и полезностью нет прямой связи, тем не менее существует

много случаев, когда целесообразным является применение данного метода (например,

при начислении налога на имущество, страховании отдельных видов имущества, разделе

имущества в судебном порядке между собственниками, при распродаже имущества на

открытых торгах, для бухгалтерского учета основных фондов и др.).

Стоимость замещения – это оценочная стоимость строительства в текущих ценах

на дату оценки сооружения с полезностью, которая равна полезности оцениваемого

сооружения, с использованием современных материалов, современных стандартов,

проекта, планирования и т.д.

Восстановительная стоимость - это оценочная стоимость строительства в текущих

ценах на действительную дату оценки точной копии оцениваемого сооружения из таких

же материалов, с соблюдением таких же строительных стандартов, такого же проекта,

таких же планирования и квалификации рабочей силы, которое имеет все недостатки,

абсолютное соответствие и износ, как у оцениваемого сооружения.

Затратный подход базируется на трех методах:

Метод единичных показателей или сравнительной единицы – основан на

сравнении стоимости единицы площади (объема) оцениваемого объекта со стоимостью

единицы площади (объема) подобного типового сооружения с последующей

корректировкой соответственно условиям рынка и физических отличий;

Поэлементный метод (разбивки) – стоимость всего сооружения определяется как

сумма стоимостей его строительных компонентов – фундаментов, стен, перегородок,

кровли и т.д., причем стоимость каждого компонента получают исходя из его единичной

стоимости, т.е. суммы прямых и непрямых затрат, которые необходимы для

формирования единичного объема;

Метод количественного анализа (сметный) – самый точный и при этом наиболее

трудоемкий. Данный метод основан на абсолютно точном определении всех позиций,

которые имеют отношение к строительству сооружения и включает все затраты на строи-

тельство нового сооружения, которые предусмотрены проектно-сметной документацией.

Общий порядок расчетов затратным методом следующий:

Проводится анализ структуры объекта, и выделяются его составные части, оценка

стоимости которых будет проводиться дифференцировано различными методами;

Осуществляется выбор соответствующего метода оценки стоимости для каждого

компонента объекта, и выполняются необходимые расчеты;

Определяется реальный износ компонента объекта;

Проводится расчет остаточных стоимостей компонентов и определяется суммарная

оценка остаточной стоимости всего объекта. Остаточную стоимость на дату оценки

определяют путем вычитания от стоимости величины накопленного износа (физического,

морального, экономического).

22

Метод аналогов продаж – используется при оценке рыночной стоимости объекта,

исходя из данных о недавно реализованных сделках с аналогичными объектами. Метод

базируется на принципе замещения, в соответствие с которым, рациональный покупатель

не заплатит за данный объект больше стоимости доступного для покупки аналогичного

объекта, который имеет такую же полезность, как и данный объект. Поэтому цены

продажи аналогичных объектов служат исходной информацией для расчета стоимости

оцениваемого объекта.

При прямом сравнении продаж рассматривают сравнимые объекты, которые были

проданы на соответствующем рынке, и после этого вносят поправки на возможные

различия между оцениваемым объектом и аналогами. К основным элементам сравнения

относят: права собственности на объект оценки, условия финансирования сделки, условия

продажи, состояние рынка, местонахождение, физические характеристики, экономические

характеристики, использование и т. п.

Этапы оценки с использованием сравнительного подхода:

Изучение соответствующего рынка и сбор информации о недавних сделках с

объектами-аналогами на данном рынке; определение сопоставимости объекта оценки с

объектами-аналогами по своим функциям и параметрам

Проверка информации обоснованности цен (установление фактов – не находилась

ли любая из сторон сделки в затруднительных обстоятельствах, обладали ли обе стороны

типовой для данного рынка информацией и поступали ли рационально, соответствовали

ли оплата или финансирование сделки нормальным рыночным условиям)

Детальное сравнение объекта с каждым из аналогов и выявление различий по дате

продажи, потребительским характеристикам, местонахождению, наличием

дополнительных элементов и т. п., которые фиксируются и учитываются

Расчет стоимости данного объекта путем корректировки цен на выявленные

различия с объектами-аналогами на основе анализа и полученных расчетных величин.

Метод потенциальной доходности - базируется на принципе ожидания будущих

выгод. Выгода от владения собственностью включает право получать все доходы во время

владения, а также доход от продажи после окончания владения. Данный подход

базируется на двух наиболее распространенных методах – методе дисконтированных

доходов и методе прямой капитализации.

Метод дисконтированных доходов (непрямой капитализации) предусматривает

перерасчет будущих доходов, ожидаемых инвестором в текущую стоимость оцениваемого

объекта. Будущие доходы включают в себя:

1. Изменяющийся во времени денежный поток от эксплуатации или чистый

доход от владения собственностью, который получает инвестор в виде дивидендов,

арендной платы и т. п.

2. Денежные поступления от продажи объекта.

Последовательность расчета стоимости оцениваемого объекта методом

дисконтирования денежных доходов:

Определение общего срока владения объектом оценки, исходя из намерений

инвестора и с учетом срока службы объекта, установления периодичности поступлений

будущих доходов (год, квартал или месяц)

Прогнозирование темпов инфляции и соответственно индекс обесценивания

денежных потоков на срок владения объектом

Прогнозирование общего объема доходов по периодам поступления

Прогнозирование стоимости объекта в конце срока владения им. При этом

учитывается, что стоимость земли возрастает со временем ее использования, а другое

имущество подвержено физическому износу

Определение ставки дисконта для объекта оценки, уровень которой зависит от

степени риска. Ставка дисконта рассматривается как нижний граничный уровень

23

доходности вложений, при котором инвестор допускает возможность вложения своих

средств в покупку данного объекта. Если инвестор вкладывает свои средства, то в

качестве ставки дисконта берут депозитную ставку, если он планирует использовать

заемные средства, то процентную ставку, а при смешанной форме финансирования –

средневзвешенное значение между этими ставками.

Метод прямой капитализации – используется при условии неизменности доходов

во времени. Стоимость объекта оценки рассчитывается по формуле:

С = Д / К ,

где: С – стоимость имущества

Д – доход от владения имуществом или от его эксплуатации;

К – коэффициент (ставка) капитализации.

В зависимости от характера объекта и условий оценки коэффициент

капитализации определяется следующими методами:

метод суммирования (кумулятивный метод), согласно которому коэффициент

определяется как сумма процентной (без рисковой) ставки и ставок (премий) за риск

инвестиций в конкретное предприятие, связанных с ликвидностью объекта оценки,

специфическими рисками присущими данному объекту (форма инвестиций, структура

капитала – соотношение собственных и заемных средств, товарная и территориальная

диверсификация, уровень менеджмента и прочие риски, связанные с характером

деятельности предприятия).

метод анализа данных рынка, согласно которому коэффициент капитализации

определяется, как среднее значение расчетных величин отношения чистого

операционного дохода полученного от эксплуатации объекта-аналога к его стоимости.

метод связанных инвестиций, который используется для составных частей

недвижимости (как земли, так и имущества, размещенного на ней). Коэффициент

капитализации определяется как средневзвешенный показатель по формуле:

К = Уз х Кз + Уи х Ки ,

где: Уз – удельный вес земли в общей стоимости, %;

Уи – удельный вес имущества в общей стоимости, %;

Кз – ставка капитализации земли;

Ки – ставка капитализации имущества.

в случае если прогнозируется непрерывный (бесконечный) и постоянный во времени

поток доходов ставка капитализации равна ставке дисконта

Выбор конкретного метода оценки зависит от вида объекта оценки ее цели. Во

многих случаях расчета стоимости имущества пользуются несколькими методами,

поскольку каждый из них имеет свои преимущества и недостатки. При этом при

получении различных результатов необходимо их согласовать, т.е. определить стоимость,

отдавая предпочтение тому или иному методу.

Ликвидационная стоимость всегда ниже рыночной, что обусловлено, прежде всего,

различием сроков реализации имущества. Следовательно, при заключении договора

залога необходимо ориентироваться на ликвидационную стоимость имущества.

При расчете суммы выдаваемого кредита необходимо учесть, что для банка

реализация залогового имущества всегда связана с определенными затратами, которые

банк (кроме удовлетворения своих требований по кредиту) должен будет

компенсировать из суммы вырученной от реализации. Состав и размер таких затрат в

каждом конкретном случае зависит от способа реализации предмета залога:

добровольное отчуждение (в случае предоставления залогодателем банку

поручения на отчуждение имущества) с привлечением третьих лиц – посредников или

самостоятельно, с передачей банку имущества на баланс для дальнейшей реализации или

без передачи;

24

принудительное отчуждение (в случае возникновения спорных вопросов) –

реализация имущества судебным исполнителем с публичных торгов (аукциона)

Конкретный способ реализации залогового имущества, в свою очередь, определяется

исходя из его достаточности для удовлетворения всех требований банка по кредиту и

наличия согласия залогодателя на добровольное отчуждение имущества.

К возможным затратам, состав которых в каждом конкретном случае зависит от

способа реализации предмета залога, можно отнести следующие:

налог на добавленную стоимость

оплата госпошлины за совершение исполнительной надписи нотариуса на договоре

залога

оплата за размещение информации о реализации в средствах массовой информации

о продаже (по тарифам СМИ)

оплата услуг посредника, в случае реализации через:

а) брокерскую контору или биржу – в среднем 5 % от суммы реализации;

б) аукцион – оплата эксперту (цена договорная), оплата организатору аукциона – от 2

% (цена договорная), оплата судебному исполнителю – до 10 необлагаемых налогом

минимумов доходов граждан.

оплата госпошлины за нотариальное удостоверение договора отчуждения

имущества юридических лиц.

оплата госпошлины за нотариальное удостоверение договора отчуждения

недвижимого имущества физических лиц.

оплата госпошлины за продажу имущества через товарную биржу или с публичных

торгов (аукциона) – до 1% от стоимости имущества

оплата госпошлины за подачу банком искового заявления имущественного

характера – 5 % от цены иска

затраты по содержанию залогового имущества (в случае принятия его банком на

баланс) – определяются экспертным путем

Таким образом, расчет суммы выдаваемого кредита должен производиться исходя

из того, что сумма полученная в результате возможной реализации залогового

имущества кроме удовлетворения требований банка по кредиту (возврат основного

долга, процентов, штрафных санкций и пени) должна покрыть сумму затрат,

связанных с этой реализацией.

Кроме того, учитывая, что срок действия оценки ограничен, при определении

размера и графика погашения кредита, срок которого превышает срок действия оценки,

кредитному работнику необходимо учесть динамику рынка, прогнозы состояния предмета

залога (с учетом накопленного износа) и изменения долговых обязательств (основного

долга по кредиту, процентов по нему, штрафных санкций и пени), с тем, чтобы долговые

обязательства заемщика в любой момент времени, были обеспечены залоговым

покрытием не ниже требуемого уровня, а в дальнейшем после выдачи кредита –

отслеживать фактическое значение этого показателя. Это позволит банку, в случае

невыполнения обязательств заемщика по кредиту, своевременно начать работу по

обращению взыскания на предмет залога и полностью удовлетворить свои требования по

кредиту из выручки, полученной от реализации предмета залога.

В практике оценки имущества предприятий срок действия оценки, как правило, не

превышает трех месяцев, что связано с периодичностью составления бухгалтерской

отчетности, которая используется при проведении оценки.

3.4. Анализ обеспечения кредита на примере ООО «МегоАс».

ООО «МегоАс» представляет собой предприятие работающее в сфере

предоставления услуг фотопечатной продукции, редактирования и восстановления

фотоснимков, а также продажа сопутствующих товаров.

25

Оцениваемый объект – магазин и фотолаборатория, основные фонды, которые

принадлежат ООО «МегоАс», расположенного в г. Владивостоке и состоят из следующих

групп и подгрупп:

– помещения занимаемое под торговлю и фотолабораторию,

– оборудование технологического процесса в фотолаборатории:

а) проявочная машина – Noritsu GS-450,

б) печатная машина – Noritsu QSF-1215,

в) цифровой копировальный аппарат – Xerox-423,

г) цифровая фотоустановка – Sony-3000,

– прочее оборудование:

а) разделочный столик - Caution,

б) компьютер – Pentium lV,

в) ламинатор – Beng-200,

г) фотопринтер – Canon-9000,

д) фотопринтер – Phaser-750

е) сканер – Epson-2000

ж) цифровая фотокамера – Canon-125,

з) электроводонагреватель – Родник-600,

и) DVD проектор – Samsung-555,

к) фильтр для воды – Culmard-842

Характеристика помещений.

Помещение, которое входит в состав оцениваемой группы, занимает весь первый

этаж жилого здания, предназначенном по своему функциональному назначению для

торговли, оказанию услуг и изготовлению фотопечатной продукции.

Здание введено в эксплуатацию в 1984 году. По конструктивной схеме здание из

пяти этажей, четырёх подъездов, с подвальным помещением несущими кирпичными

стенами. Состоит из следующих конструктивных элементов:

Фундамент ленточный бутобетонный,

Стены /колонны/ кирпичные,

Перегородки кирпичные,

Перекрытия многопустотные сборные железобетонные плиты,

Кровля асбестоцементные листы,

Полы бетонные,

Проемы деревянные, металлические,

Отделочные работы штукатурка стен, известковая окраска

Здание и в частности помещение оценки оснащены канализацией, водопроводом,

электроосвещением, оборудованием вытяжной вентиляции. Горячее водоснабжение

осуществляется электроводонагревателем.

По функциональной схеме оцениваемые помещения находятся в здании, которое по

проекту предназначалось под столовую. В процессе эксплуатации здание было

перепрофилировано под магазин. На момент и дату обследования объект оценки состоит

из следующих помещений:

Коридор – 13.6 кв.м,

Туалет – 1.5 кв.м.

Фотовыстовка – 7.5 кв.м.

Вентиляционная – 11.0 кв.м.

Склад – 41.74 кв.м.

Дизайнстудия – 65.44 кв.м.

Торговая площадь – 63.53 кв.м.

Фотолаборатория – 34.8 кв.м.

Вход в оцениваемые помещения осуществляется непосредственно с улицы.

26

В соответствии с проведенным исследованием по состоянию на 11.03.2003 согласно

выполненным обмерам принимаем к расчету помещения объекта оценки со следующими

технико-экономическими показателями:

Общая площадь – 253.93 кв.м.

Площадь застройки – 287.9 кв.м.

Высота – 4.2 м

Строительный объем – 1209 куб,м,

При оценке объектов недвижимости обычно используются общепринятые методы:

- метод затрат;

- метод аналогов продаж;

- оценка по доходу.

Поскольку рынок объектов недвижимости во Владивостоке сформировался,

целесообразно применение методов по доходу и аналогов продаж, но для этого

необходимо учитывать функциональное назначение объекта, его месторасположение,

направленность, и подобрать аналоги оцениваемого объекта (что достаточно затрудняет

оценку).

При определении оценочной стоимости объекта оценки под залог, преимущественно

использован один из общепризнанных в мировой практике – оценка по затратам.

При определении восстановительной стоимости, как сказано выше, существует

необходимость принятия концепции, исходя из которой, принимается решение о выборе

вышеуказанных методов. Каждый метод учитывает одну концепцию

восстановительной стоимости:

стоимость воссоздания;

стоимость замещения.

Стоимость воссоздания – это расчетная величина стоимости строительства в

текущих ценах на дату оценки точной копии объекта или полного его конструктивного и

функционального подобия, с учетом применения способов производств и качественного

состава строительных материалов, характерных оцениваемой недвижимости.

Стоимость замещения – это оцениваемая стоимость строительства в текущих ценах

на дату оценки сооружения с полезностью, равной полезности оцениваемого сооружения,

с употреблением современных материалов, современных стандартов, проекта, планировки

и т.д. (стоимость строительства аналога объекта оценки).

Практика оценки в России сложилась следующая. Оценщики определяют

восстановительную стоимость как сумму затрат, необходимых на воссоздание объекта

оценки. При определении восстановительной стоимости происходит процесс подбора

аналогов по конструктивным и функциональным показателям.

Конструктивные – это отвечающие по основным конструктивным признакам

объекту оценки (могут немного отличаться по кубатуре и др.). Функциональные –

подбираются из принципа схожести функциональной принадлежности зданий, но и с

учетом сходства в конструктивном плане.

Восстановительная стоимость оцениваемого объекта, в соответствии с поставленной

целью и имеющийся информацией, определялась с использованием затратного подхода с

поэлементной оценкой составляющих сметных затрат строительства на основе его

сметной стоимости в уровне базовых цен (1984 г.) и пересчёта в текущие цены (сентябрь

1997г.), с учётом деноминации (январь 1998 г.) и с применением индексов пересчёта

стоимости строительства.

Укрупненные единичные показатели восстановительной стоимости учитывают

все прямые затраты, накладные расходы, плановые накопления, а также

общеплощадочные расходы по отводу и освоению строительного участка, стоимость

проектно – изыскательских работ и многие другие затраты, связанные со строительством.

Укрупненные показатели составлены в виде таблиц, которые включают

восстановительную стоимость всех общестроительных и специальных строительных

27

работ, в том числе санитарно–технических устройств (центральное отопление,

вентиляция, газоснабжение, водопровод, канализация и пр.), электротехнических и

электрослаботочныхустройств, вводов и выпусков.

В состав таблиц восстановительной стоимости входят следующие показатели:

а) группа капитальности здания и сооружения;

б) характеристика конструктивного решения здания и сооружения и степень его

благоустройства;

в) стоимость за 1 кв. м помещения, характеризующего размеры здания и сооружения;

г) необходимые примечания, надбавки и скидки, связанные с наличием или

отсутствием в оцениваемом здании того или иного вида благоустройства;

д) удельные веса конструктивных элементов и устройств в %.

Дальше сумма затрат изменялась с учетом увеличения стоимости строительства от-

носительно сметной стоимости строительства в ценах 1984 года – индекса удорожания К.

По своей структуре индекс удорожания К делится на две составные:

нормативную и рыночную.

Нормативная составная отображает увеличение базисной сметной стоимости

строительно-монтажных работ в ценах 1984 года, по отношению к ценам 1969 года,

согласно Постановлению Госстроя СССР №94 от 11.05.1983г. «Об утверждении индексов

изменения сметной стоимости строительно–монтажных работ» и «Порядка определения

стоимости строительства, что осуществляется на территории России», – увеличение

стоимости в ценах 1997 г относительно цен 1984 г.

Рыночная составляющая отображает увеличение стоимости строительства

относительно его нормативной (сметной) стоимости. Она получена в результате анализа

работы предприятий и организаций строительной отрасли в других областях.

Таким образом, восстановительная стоимость определяется по формуле:

В = Ч х Се х К,

где В – восстановительная стоимость здания;

Ч – общий объем помещения, куб. м.;

Се – базовая восстановительная стоимость 1 куб. м. объема в ценах 1984 г., руб.;

К – индекс удорожания на дату оценки.

Общий алгоритм оценки затратным методом:

Сбор информации, натуральное обследование объекта, подсчет объема элементов,

выбор строительного аналога;

Определение стоимости объекта оценки, исходя из стоимости единичного

показателя строительного аналога;

Определение рыночного коэффициента изменения сметной стоимости на дату

оценки с учетом нормативной и рыночной составляющей, т.е. индекса удорожания;

Определение восстановительной стоимости или стоимости замещения;

Определение накопленного износа;

Определение остаточной стоимости;

На уменьшение стоимости объекта влияет:

Накопленный износ – уменьшение стоимости улучшений, которое может

происходить в результате физического разрушения, морального, внешнего устаревания

или всего вместе.

Физический износ – разрушение строительных материалов и конструкций под

действием различных факторов (физическое и химическое выветривание, перегрузки,

неправильная эксплуатация и т.д.) Физический износ рассматривается как широкое

понятие, объединяющее как естественный износ материалов под воздействием природно–

климатических факторов (процессы, развивающиеся во времени), так и износ в виде

различных дефектов и деформаций, появление которых есть следствие

жизнедеятельности человека.

28

Моральный износ – старение зданий или его элементов по отношению к

существующим на момент оценки объемно – планировочным, санитарно – гигиеническим,

конструктивным и др. нормам.

Внешний износ (экономическое устаревание) – это обесценение оборудования,

вызванное внешними факторами. Среди них политические экономические,

технологические и другие изменения происходящие как в стране, так и во всем мире.

Оценка физического износа выполняется в соответствии с правилами определения

физического износа зданий, утвержденные Госкомитетом России по жилищно–

коммунальному хозяйству. Удельный вес каждого конструктивного элемента

определяется с аналога и по данным визуального осмотра. В прочие включаются:

устройство отмостки, подъезды, навесы, карнизы и т.д.

Средневзвешенный физический износ определяется так:

Ф = ф * С,

где Ф – величина физического износа;

ф – величина физического износа отдельной конструкции ,

С – часть стоимости этой конструкции в составе здания.

Значение Ф округляется до целого. Коэффициент физического износа определяется

на основании формулы:

К= 1- Ф /100

При оценке оборудования наиболее уместным является следование принципу

«разумной осторожности», который заключается в том, что при наличии

неопределенности следует отдавать преимущество более пессимистической оценке.

В процессе оценки целесообразно осуществить условное разделение оборудования

на группы по функциональному признаку:

а) рабочие машины и оборудование,

б) силовые машины и оборудование,

в) измерительные приборы;

г) вычислительная техника;

д) транспортные средства;

е) прочие машины и оборудование;

по стоимостному признаку:

а) дорогостоящее, сложное, уникальное оборудование;

б) серийное оборудование;

в) недорогое оборудование преимущественно вспомогательного назначения.

Оборудование подвержено более быстрому износу, чем здания и сооружения.

Оценка оборудования требует более глубокого изучения следующих сведений:

назначение оборудования, режим и условия эксплуатации, нормативный срок

эксплуатации, порядок и сроки обслуживания. Все эти данные должны позволить

правильно оценить физическое состояние оборудования, его функциональную

пригодность, определиться с выбором объектов – аналогов для сравнения.

Источниками информации являются стандарты, схемы технологических процессов,

специальная и учебная литература, техническое описание оборудования, консультации

специалистов, прейскуранты, старые каталоги, счета, бухгалтерская документация.

Если при оценке оборудования обнаруживается наличие нескольких видов износа, то

следует определить значение накопленного износа и коэффициента пригодности

оборудования:

Кг = (1 – Иф/100) *(1 – Имор/100) * (1 – Ивн/100) ,

где Иф – физический износ в процентах,

Имор –моральный износ в процентах,

Ивн – внешний износ в процентах.

29

Расчёт стоимости помещений по методу затрат.

Стоимость замещения помещений определяется по формуле:

Сз = Я*Се*К, где Сз – стоимость замещения помещений;

Я – общая площадь помещения, кв. м.;

Се – базовая стоимость 1 кв. м. площади в ценах 1969

К – индекс удорожания стоимости строительства

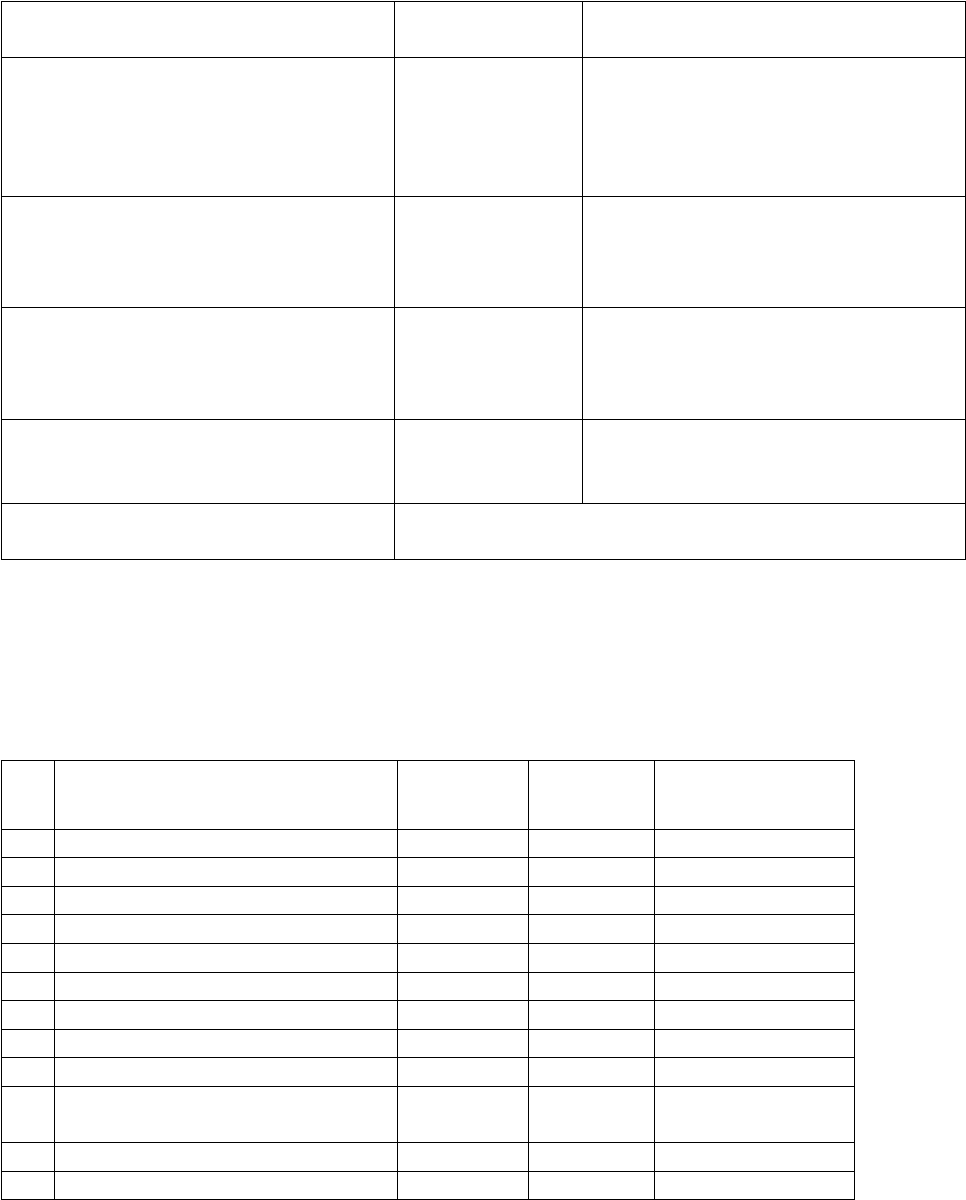

Таблица №7. Удорожание стоимости строительства

Составная индекса удорожания

стоимости строительства

Значение

коэффициентов

Источник информации

Нормативная составная

увеличение базисной сметной

стоимости в ценах 1984 г.

относительно цен 1969г.

1.17

Постановление Госстроя

СССР №94 от 11.05.1983 г. «Об

утверждении индексов изменения

сметной стоимости строительно-

монтажных работ для стр – ва»

Нормативная составная

увеличение базисной сметной

стоимости в ценах 1997г.

относительно цен 1984г.

1.111

«Индексы по отраслям

народного хозяйства».

Рыночная составная

стоимости строительства на дату

оценки относительно его базисной

сметной стоимости в ценах 1997 года

2,2

Индекс изменения цен

строительно – монтажных работ в

ценах 1997 г. относительно к 3 кв.

1999 г.

Рыночная составляющая

индекса информации с начала 4

квартала 1999 г до момента оценки

1,179

Расчет эксперта

Окончательное значение

индекса К 3,372

Базовую стоимость 1 м. куб. помещений объекта оценки, с учетом поправочных

коэффициентов табл., принимаем 51,2 рублей.

Проведём расчет средневзвешенного износа, оценка которого проведена путем

выявления размера износа в результате обследования. Его значения приведены в таблице

в зависимости от размеров или характера имеющихся повреждений конструкций,

элементов, систем.

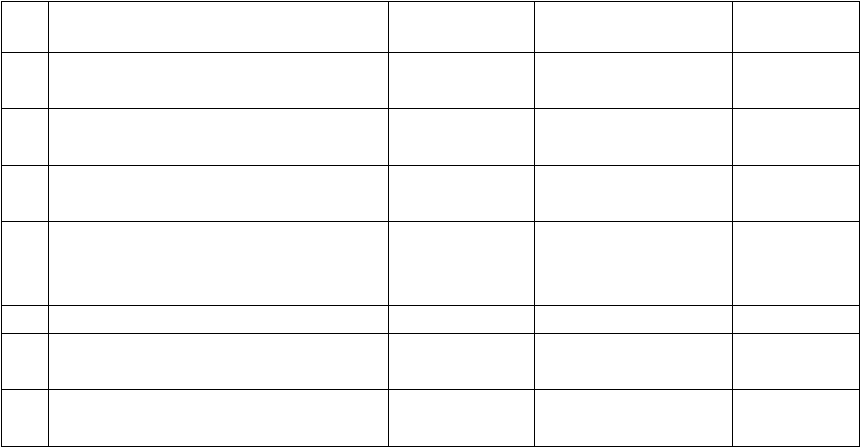

Таблица №8. Расчёт средневзвешенного износа

№

Конструктивные элементы

Удельный

вес, %

Износ, %

% средневзве-

шенного износа

1

Фундамент 16 10 1,6

2

Стены 29,34 20 5,848

3

Перегородки 4,76 20 0,952

4

Покрытие 18,6 20 3,72

5

Кровля 12,4 30 3,72

6

Окна 2,24 30 0,672

7

Двери 1,76 30 0,528

8

Полы 1 10 0,1

9

Отделочные работы 1 20 0,2

10

Водопровод, электричество,

канализация, вентиляция

9 35 3,15

11

Прочие 4 60 2,4

Итого 100 22,89

30

Из таблицы видно, что общее состояние помещений объекта оценки –

удовлетворительное. Средневзвешенный физический износ по результатам расчета

принимаем 23%, соответственно коэффициент износа 0,77.

Таблица №9. Расчет стоимости оцениваемого объекта методом затрат

№

Показатель Обозначение

Порядок

определения

Значение

1

Строительный объём объекта,

куб. м.

Ч Расчёт эксперта 1209

2

Базовая стоимость 1 куб. м.,

в руб.

Се Расчёт эксперта 51,2

3

Индекс удорожания

стоимости строительства

К Таблица № 7 3,372

4

Стоимость замещения без

учёта физического износа,

руб.

Сз Сз = Ч*Се*К 208730

5

Физический износ, % Ф Таблица № 8 23

6

Коэффициент физического

износа

Кф Кф = 1- Ф/100 0,77

7

Действительная стоимость

замещения, в руб.

Б Б = Сз*Кф 160722

Стоимость оцениваемого помещения магазина рассчитанная методом затрат

составляет 160 722 рублей. Рассчитанная стоимость с учетом налога на добавленную

стоимость 20% составляет 192 866 рублей.

Расчёт стоимости оборудования

Метод оценки можно выбрать затратный, основанный на исторической стоимости

оцениваемого оборудования. Выбор данного метода исходит из того, что аналогичного

оборудования по тем же технологическим параметрам нет, т.к. в связи с развитием

техники данное оборудование уже не выпускается и является. Следовательно, выбранный

метод замещения будет показывать возможную остаточную стоимость оцениваемого

оборудования.

Согласно методике оценки оборудования фактором, влияющим на стоимость,

является износ оборудования. С момента ввода в эксплуатацию – декабрь 1992 года –

оборудование плёночной печати проработало с января 1993 года по март 1993 года

включительно.

На момент и дату обследования осмотр оборудования выявил местную коррозию,

охватывающую отдельные участки металлического корпуса агрегатов; комплектация

отдельной единицы оборудования не нарушена; данное оборудование соответствует

техническим требованиям и параметрам; составляющие электрооснастки имеют

незначительные повреждения - окись контактных участков,

На основании единых требований к технологическому оборудованию легкой

промышленности ГОСТ 12,2,014 – 76 по безопасности производства эксперт приходит к

выводу, что оборудование находится в удовлетворительном состоянии и пригодным к

эксплуатации.

Оцениваемое оборудование находится в стадии консервации. Консервация была

выполнена по всем техническим требованиям в связи с реорганизацией предприятия в мае

1993 года.

Принимая во внимание данные факты и ссылаясь на принцип разумной

осторожности физический износ оцениваемого оборудования берем 15%. Соответственно

коэффициент физического износа будет составлять 0,85.

Следующий показатель, который влияет на снижение стоимости оборудования – это

коэффициент экстракции (моральный износ). Коэффициент экстракции применяется к

31