Курсовая работа - Экономика строительства

Подождите немного. Документ загружается.

Федеральное агентство по образованию

Тюменский государственный

архитектурно – строительный университет

Кафедра менеджмента

Курсовая работа по предмету «Экономика

строительства»

Вариант 5,6

Выполнила:

Проверила:

Тюмень,

2008

Введение

Цель: анализ деятельности предприятия за два периода: 2007г и 2008г.

Задачи:

1)расчет выручки от реализации построенного жилья;

2)расчет производительности труда и заработной платы;

3)изучить влияние потерь рабочего времени на изменение объема СМР;

4)расчет показателей использования основных средств, строительных

машин, оборотных средств;

5)расчет себестоимости СМР;

6)расчет прибыли от реализации СМР;

7)расчет рентабельности.

Объектом курсовой работы является строительное предприятие.

Предметом курсовой работы является экономическое состояние данного

предприятия на определенном этапе его жизненного цикла.

Теоретическая часть.

I. Основные средства строительного предприятия.

Основные средства – часть имущества, используемое в качестве средств

труда (при производстве продукции, выполнении работ, оказании услуг), либо

для управленческих нужд предприятия в течение периода, превышающего

12месяцев и стоимость более 100 минимальных размеров оплаты труда.

Стоимость основных средств на конец года, т.д.е.

Ф

к.г.

= Ф

н.г.

+ Ф

вв

- Ф

выб

Ф

вв

- стоимость основных средств введенных в действие в течение

отчетного года;

Ф

выб

- стоимость основных средств выбывших в течение года.

Для оценки экономической эффективности использования основных

средств используют формулу:

2

.... гкгн

осн

ФФ

Ф

Амортизация основных средств.

Амортизация – постепенное возмещение износа основных средств в

стоимостном выражении, т.е. постепенный перенос стоимости объекта основных

средств на себестоимость выпускаемой продукции выполняемых работ

оказанных услуг с целью накопления денежных средств для восстановления

(реновации) изношенной части основных средств.

Амортизационные отчисления – денежное выражение амортизации,

соответствующее степени износа основных средств.

2

В нашем случае амортизационные отчисления зависят от постоянной

нормы амортизации, первоначальной стоимости объекта основных средств и

срока полезного использования.

/100

..

ампер

год

НФ

АО

Ф

пер.

– первоначальная стоимость основных средств;

Н

ам

– норма амортизационных отчислений.

Данный способ начисления амортизации является способом равномерной

амортизации, т.е. сумма амортизационных отчислений остается не изменой по

годам срока полезного использования.

Оценка эффективности использования основных средств.

Коэффициент обновления основных средств показывает долю поступивших

основных средств в общей стоимости основных средств на конец года.

Коэффициент выбытия основных средств показывает долю основных

средств, выбывших в течение года в общей стоимости основных средств на

начало года.

Стоимостные показатели.

Рентабельность характеризует величину прибыли, приходящуюся на 1руб

среднегодовой стоимости основных средств.

Фондоотдача ОС характеризует величину объема выполненных работ на

1руб среднегодовой стоимости ОС.

Ф

Q

Ф

смр

отд

Фондоемкость показывает стоимость ОС, задействованных для

производства СМР.

смротд

емк

Q

Ф

Ф

Ф

1

.

Фондовооруженность характеризует оснащенность строительного

предприятия ОС.

р

в

Ч

Ф

Ф

Натуральные показатели.

Коэффициент использования календарного времени работы машины.

.

.чкал

ч

кал

Т

Т

К

Коэффициент использования режимного времени работы машины.

..чреж

ч

реж

Т

Т

К

II. Оборотные средства предприятия – совокупность денежных и

материальных средств, вкладываемых в средства производства, однократно

участвующих в производственном процессе и полностью переносящих свою

стоимость на готовый продукт.

3

Денежный норматив оборотных средств – минимальная плановая сумма

денежных средств, постоянно необходимая предприятию для организации

производственной деятельности.

Д

tС

Н

общт

Показатели использования оборотных средств.

Продолжительность одного оборота.

О

ДФ

t

об

Д – продолжительность периода в днях

О – величина оборота

Фондоемкость оборотных средств характеризует долю среднего размера

оборотных средств в годовом обороте организации.

О

Ф

Ф

об

емк

Коэффициент оборачиваемости.

об

об

Ф

О

К

III. Производительность труда – объем продукции на 1рабочегов

единицу времени рабочего.

IV. Заработная плата – форма вознаграждения за труд.

V. Себестоимость – издержки, которые понесло предприятие на

производство продукции и ее реализацию в стоимостной оценке.

VI.

%100%100

1

i

i

пр

N

N

T

- темп прироста

%100

1

i

i

р

N

N

Т

- темп роста

4

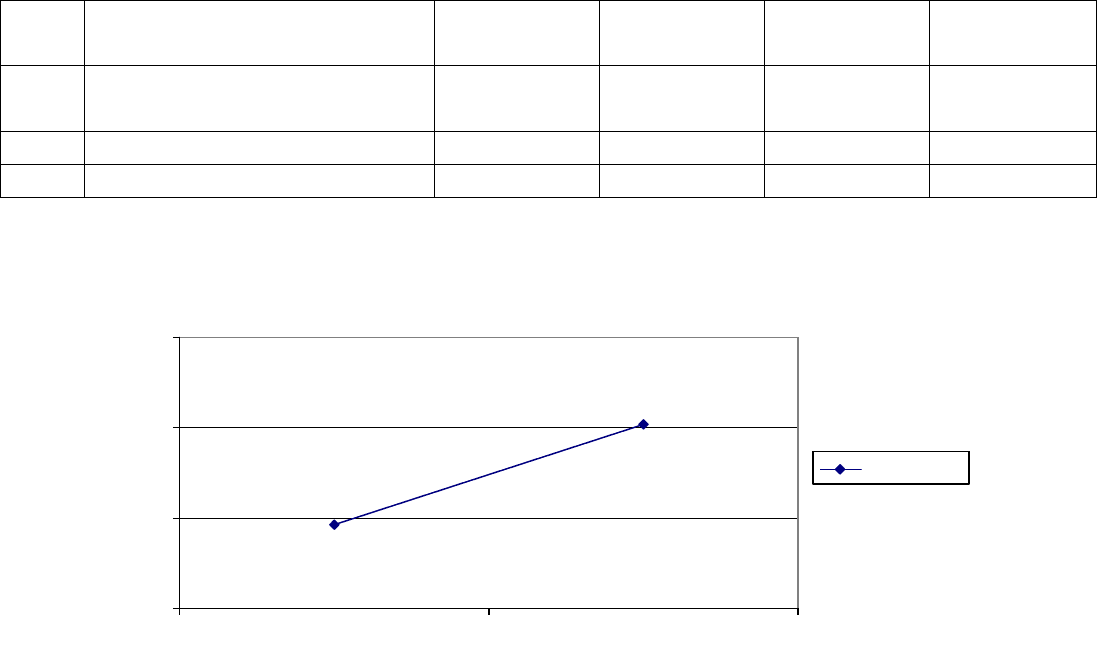

Таблица 1

Расчет выручки от реализации построенного жилья

№ п/

п

Показатели 2007год 2008год Тр, % Тпр, %

1 Ввод объектов общей

площадью, м

2

750 790 105,3 5,3

2 Стоимость 1м

2

, т.д.е. 15,9 16,5 103,8 3,8

3 Выручка, т.д.е. 11925 13035 109,3 9,3

13035

11925

11000

12000

13000

14000

2007 2008

t, год

т.д.е.

Выручка

Рис. 1.Динамика выручки.

Вывод: в 2008году выручка предприятия выросла на 9,3% (рис.1) в связи с

увеличением стоимости 1м

2

на 3,8% и увеличением объемов вводимых объектов

на 5,3%.

5

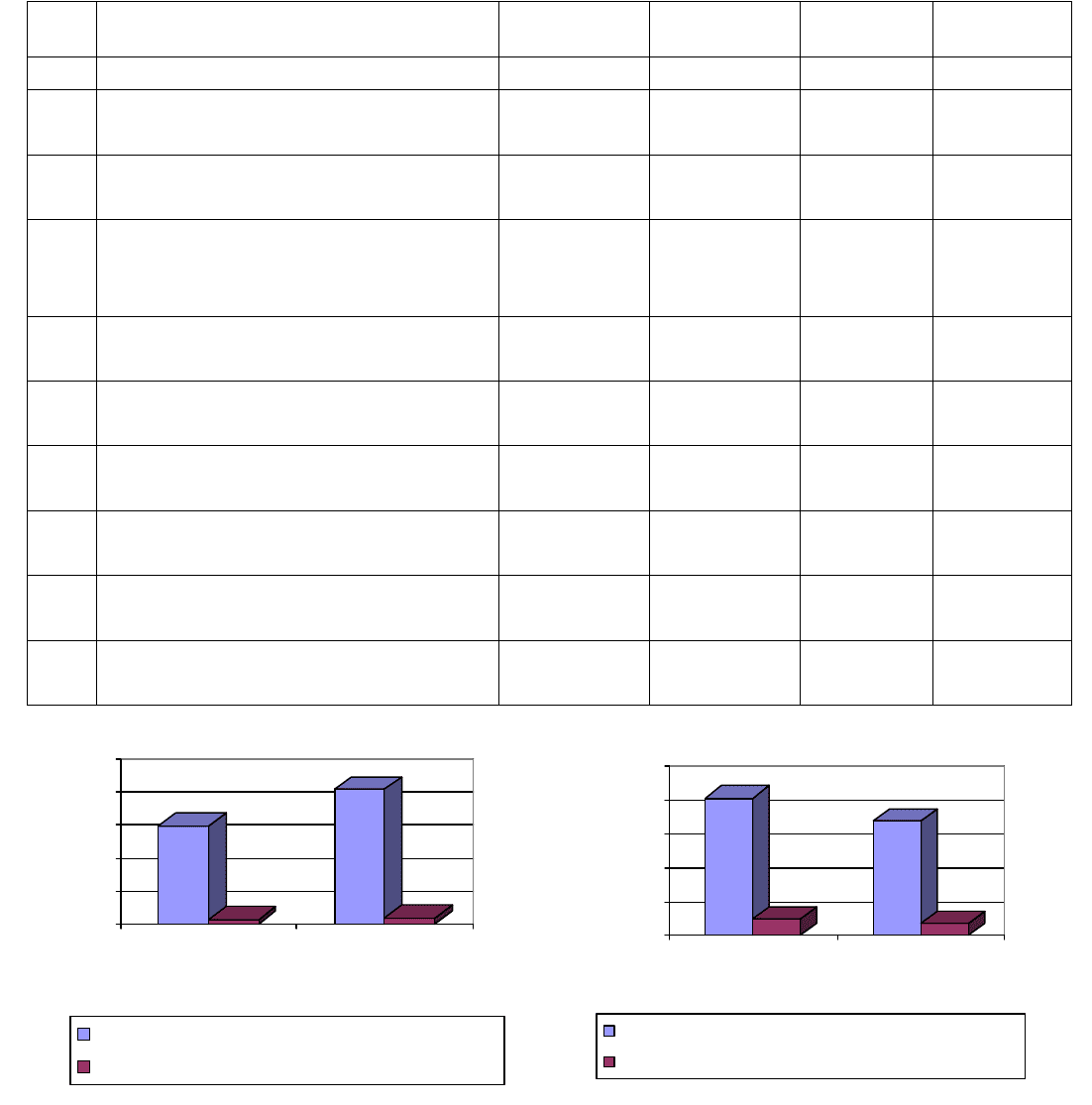

Таблица 2

Расчет производительности труда и заработной платы

№

п/п

Показатели 2007год 2008год Тр Тпр

1 Выручка, т.д.е. 11925 13035 109,3 9,3

2 Среднесписочная численность

служащих, чел

20 16 80 -20

3 Среднесписочная численность

рабочих, чел

59 77 130,5 30,5

4 Фонд оплаты труда, т.д.е.:

-служащих

-рабочих

2050

615

1435

1940

582

1358

94,6

94,6

94,6

-5,4

-5,4

-5,4

5 Производительность труда

служащих, т.д.е./чел

596,25 814,7 136,6 36,6

6 Производительность труда

рабочих, т.д.е./чел

202,2 169,3 83,7 -16,3

7 Средняя заработанная плата

1служащего за год т.д.е./чел

30,75 36,4 118,4 18,4

8 Средняя заработанная плата

1рабочего за год т.д.е./чел

24,32 17,64 72,5 -27,5

9 Средняя заработанная плата

1служащего за месяц т.д.е./чел

2,56 3,03 118,36 18,36

10 Средняя заработанная плата

1рабочего за месяц т.д.е./чел

2,03 1,47 72,4 -27,6

596,25

30,75

814,7

36,4

0

200

400

600

800

1000

2007 2008

t, год

производительность труда т.д.е./чел

зарабртная плата за год, т.д.е./чел

Рис.2.Анализ

производительности труда и

заработной платы служащих

202,2

24,32

169,3

17,64

0

50

100

150

200

250

2007 2008

t, год

Производительность труда, т.д.е./чел

Заработная плата, т.д.е./чел

Рис.3.Анализ производительности

труда и заработной платы рабочих

6

Вывод: Повышение качества и производительности труда возможно только

при существенной материальной заинтересованности в выполнении работ на высоком

уровне качества. Рациональная организация оплаты труда позволяет стимулировать

результаты труда и деятельности его работников. Из этого следует, что от заработной

платы зависит производительность работников предприятия. Таким образом,

производительность труда служащих возросла с 596,25т.д.е./чел до 814,7т.д.е./чел.

(на 36,6%) в связи с увеличением заработной платы на 18,4% (рис.2). У рабочих

наблюдается регресс в области производительности. Заработная плата рабочих

снизилась на 27,6% (рис.3), что привело к падению производительность с отметки

202,2 до 169,3т.д.е./чел. (на 16,3%).

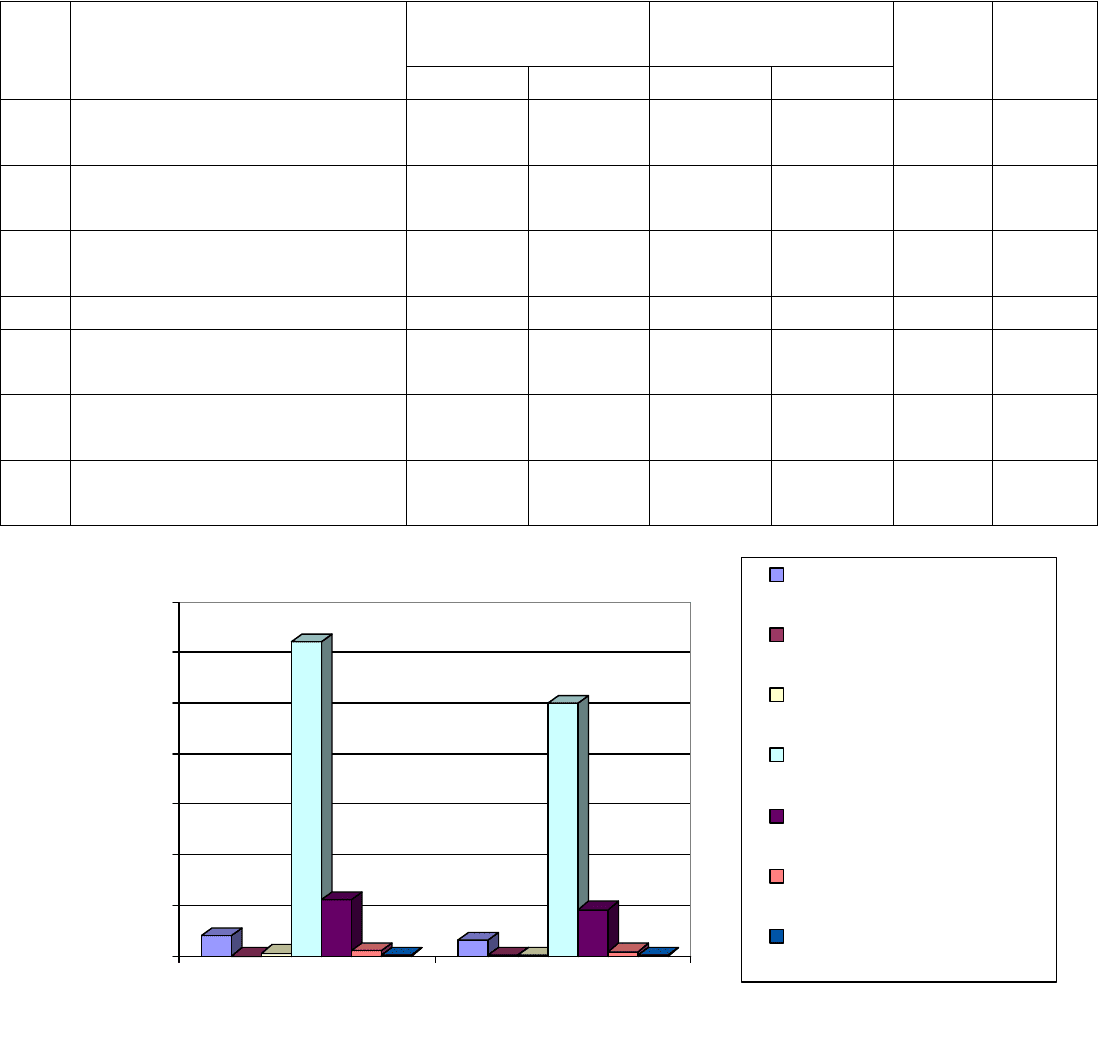

Таблица 3

Влияние потерь рабочего времени на изменение объема СМР

№

п/п

Простои из-за...

Потери рабочего

времени, чел.-дни

Потери объемов

СМР, т.д.е.

Тр Тпр

2007год 2008год 2007год 2008год

1 Недопоставок

материалов, чел.-смен.

88 90 4,05 3,2 79 -21

2 Погодных условий, чел.-

смен.

- 1 - 0,04 - -

3 Отсутствия фронта работ,

чел.-смен.

12 4 0,55 0,14 25,46 -74,54

4 Прогулов, чел.-смен. 1350 1406 62,1 49,9 80,35 -19,65

5 Неявок по уважительным

причинам, чел.-смен.

240 260 11,04 9,2 84,3 -15,7

6 Простои по случайным

причинам, чел.-смен.

23,63 23,8 1,1 0,85 77,27 -22,73

7 Нарушения трудовой

дисциплины, чел.-смен.

1,13 1,3 0,05 0,05 100 0

4,05

0

0,55

62,1

11,04

1,1

0,05

3,2

0,04

0,14

49,9

9,2

0,85

0,05

0

10

20

30

40

50

60

70

т.д.е.

2007 2008

t, год

из-за недопоставок

материалов

из-за погодных условий

из-за отсутствия фронта

работ

из-за прогулов

из-за неявок (уваж.

причина)

из-за неявок (случ.

причина)

из-за нарушения лруд.

дисциплины

Рис.4. Потери объемов СМР, т.д.е.

Вывод: не смотря на то, что почти по всем пунктам потери рабочего времени

увеличились за период 2007-2008год, потери объемов СМР удалось сократить (рис.4)

за счет увеличение численности рабочих. Таким образом, потери объема СМР из-за

недопоставок материала сократились на 21%, из-за отсутствия фронта работ –

74,54%, из-за прогулов - 19,65%, из-за неявок по уважительным и случайным

причинам – 15,7 и 22,73 соответственно.

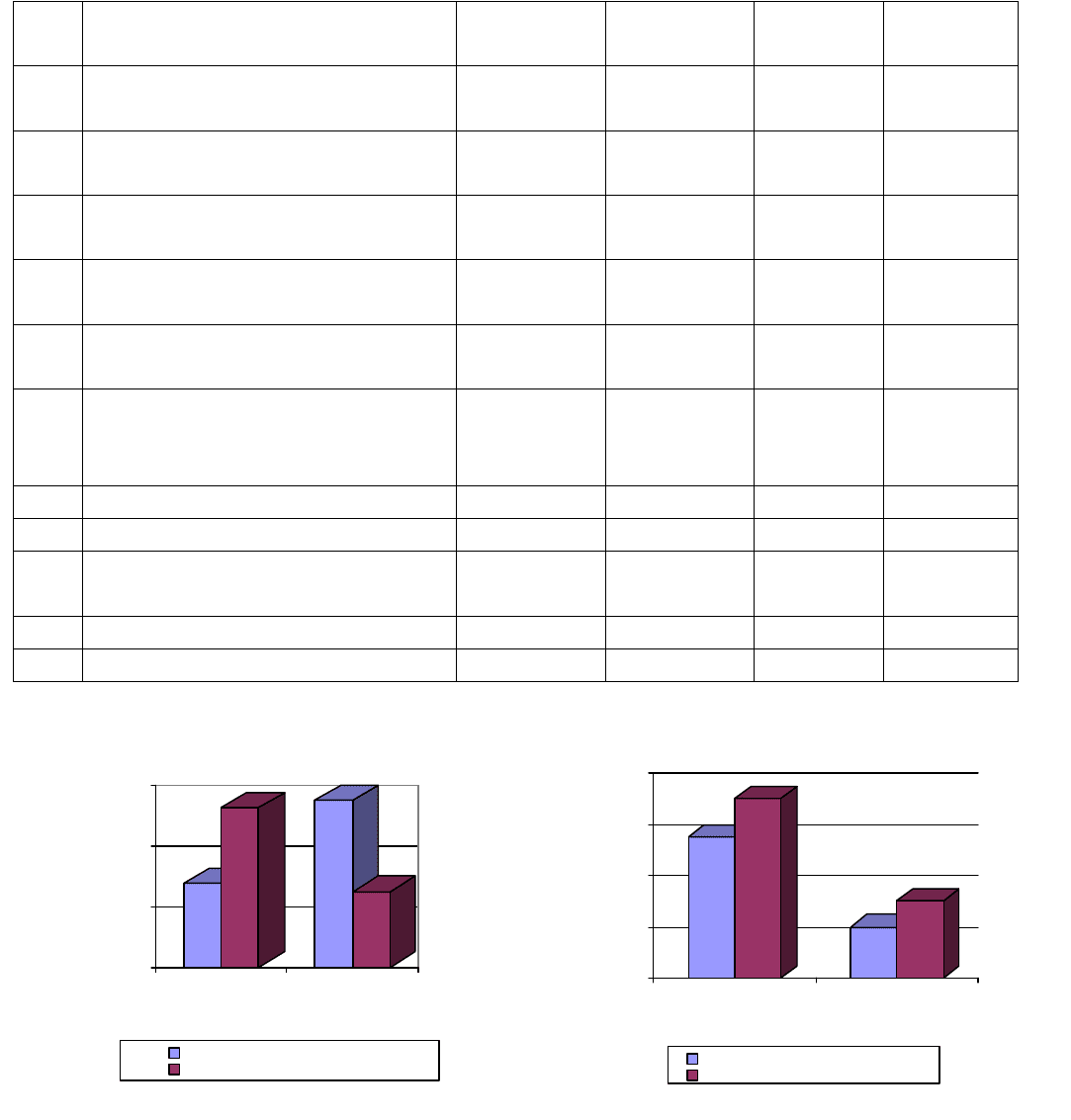

Таблица 4

Показатели использования основных средств

№

п/п

Показатели 2007год 2008год Тр Тпр

1 Стоимость основных средств

на начало года. т.д.е.

12830 12455 97,1 -2,9

2 Стоимость поступивших

основных средств, т.д.е.

1300 500 38,5 -61,5

3 Стоимость выбывших

основных средств, т.д.е.

1730 700 40,5 -59,5

4 Стоимость основных средств

на конец года, т.д.е.

12400 12255 98,8 -1,2

5 Среднегодовая стоимость

основных средств, т.д.е.

12615 12355 97,9 -2,1

6 Среднесписочная

численность работников

предприятия, чел

79 93 117,7 17,72

7 Фондоотдача, т.д.е./т.д.е. 0,95 1,06 111,6 11,6

8 Фондоёмкость, т.д.е./т.д.е. 1,05 0,94 89,5 -10,5

9 Фондовооружённость, т.д.е./

чел.

159,7 132,85 83,2 -16,8

10 Коэффициент поступления 0,11 0,04 36,4 -63,6

11 Коэффициент выбытия 0,14 0,06 42,86 -57,14

0,95

1,05

1,06

0,94

0,84

0,92

1

1,08

т.д.е./т.д.е.

2007 2008

t, год

фондоотдача, т.д.е./т.д.е.

фондоемкость, т.д.е./т.д.е.

0,11

0,14

0,04

0,06

0

0,04

0,08

0,12

0,16

2007 2008

t, год

коэффициент поступления

коэффициент выбытия

Рис.4. Анализ стоимостных показателей Рис.5. Анализ технического состояния ОС.

Вывод: основные средства – часть имущества, используемое в качестве

средств труда (при производстве продукции, выполнении работ, оказании услуг),

либо для управленческих нужд предприятия в течение периода, превышающего

12месяцев и стоимость более 100 минимальных размеров оплаты труда.