Курсовая работа - Диагностика и прогнозирование банкротства

Подождите немного. Документ загружается.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Ивановская Государственная Текстильная Академия»

(ИГТА)

Кафедра БУ и А

КУРСОВАЯ РАБОТА

по дисциплине: Учет и анализ банкротств

Тема: Диагностика и прогнозирование банкротства

Автор работы Е.А Куваева

Подпись Инициалы, фамилия

Специальность 080100 Экономика

Номер зачётной книжки 054204 Группа 5э6(б)

Руководитель работы В.С Кузнецов

Должность, подпись Инициалы, фамилия

Работа защищена

дата

Иваново 2009

Содержание

Введение

Глава 1 Анализ жизнеспособности бизнеса ……………………………..…....3

1.1 Причины несостоятельности предприятий ………………………..……...3

1.2 Показатель Аргенти……………………………….……………………..…6

Глава 2 Оценка финансового здоровья предприятия……………………….12

2.1 План финансового оздоровления и его реализация …………..…………..21

Глава 3 Модели оценки вероятности угрозы банкротства…………………..25

Заключение………………………………………………………………………28

Список используемой литературы……………………………………………29

Приложение

Введение

Проблема прогнозирования возможного банкротства предприятий

сегодня чрезвычайно актуальна в Российской Федерации. За последние

десять лет очень многие коммерческие организации всевозможных форм

собственности оказались на грани банкротства. В первую очередь это было

связано с реформированием российской экономики и постепенном

вхождении России в зону кризисного развития. В настоящее время актуален

вопрос выбора методов и методик, позволяющих прогнозировать

наступление банкротства предприятия в близком будущем.

Собственно, прогнозирование банкротства или кризисов в развитии

предприятия, приводящих к банкротству, призвано заблаговременно

предупреждать о том, что предприятию грозит несостоятельность

(банкротство). Общепринятым является мнение, что банкротство и кризис на

предприятии – понятия синонимичные; банкротство рассматривается как

крайнее проявление кризиса. В действительности же дело обстоит иначе:

предприятие подвержено различным видам кризисов (экономическим,

финансовым, управленческим) и банкротство - лишь один из них.

Система банкротства в Российской Федерации регулируется

Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26

октября 2002 г. [4]. Как отмечает А.Семеней [11], в России пока еще

отсутствует статистика банкротств предприятий по причине молодости

института банкротства в нашей стране, что затрудняет собственные

разработки, основанные на реалиях нашей экономики и направленные на

достоверное прогнозирование возможного банкротства предприятий.

Существует также проблема достоверности информации о состоянии дел на

конкретных предприятиях и трудности ее получения.

Глава 1 Анализ жизнеспособности бизнеса

1.1 Причины несостоятельности предприятий

Наиболее часто причинами несостоятельности предприятий являются

внутренние факторы. Они могут быть классифицированы четырьмя

категориями в разрезе функциональных подсистем управления: маркетинг,

производство, кадры / управление и финансы. На практике часто случается, что

управляющая команда, не распознав своевременно внутренние сигналы

неблагополучия, обвиняет только внешние факторы в банкротстве бизнеса.

Менеджмент предприятия может быть неэффективным по многим

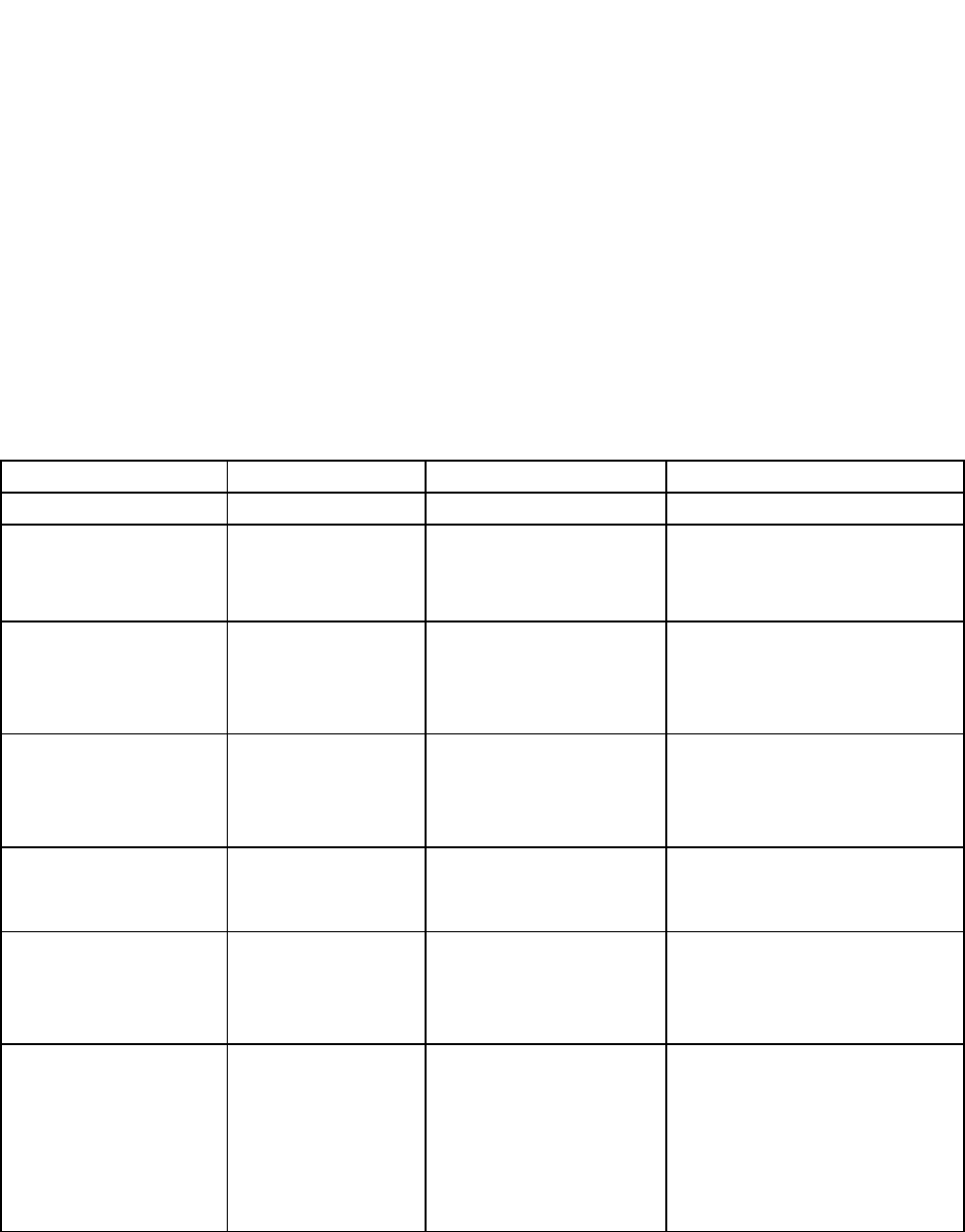

причинам. Внутренние причины несостоятельности приведены в табл. 1.1

Таблица 1.1 Внутренние причины несостоятельности предприятий

Маркетинг Производство Кадры/Управление Финансы

1 2 3 4

Ошибочный

прогноз спроса на

продукцию

Неподходящее

местоположение

Неэффективное

лидерство

Неоптимальная

структура

капитала

Низкомаргинальный

ассортимент

продукции

Несовершенная

технология

Плохие отношения в

коллективе

Плохие инвестиционные

решения

Неправильное

позиционирование

товара

Неэкономичный

размер

предприятия

Неадекватные

человеческие

ресурсы

Отсутствие ответ-

ственности за учетную

политику

Нерациональная

ценовая структура

Неподходящая

технология

Излишек рабочей

силы

Слабый контроль бюджета

Неадекватное сти-

мулирование сбыта

Неправильный

упор в

исследованиях и

разработках

Необязательность

персонала

Неподходящее налоговое

планирование

Дорогостоящая

дистрибутивная

сеть

Слабое

производство и

контроль качества

продукции

Нерациональная

структура

компенсаций

Плохое планирование и

контроль денежных средств

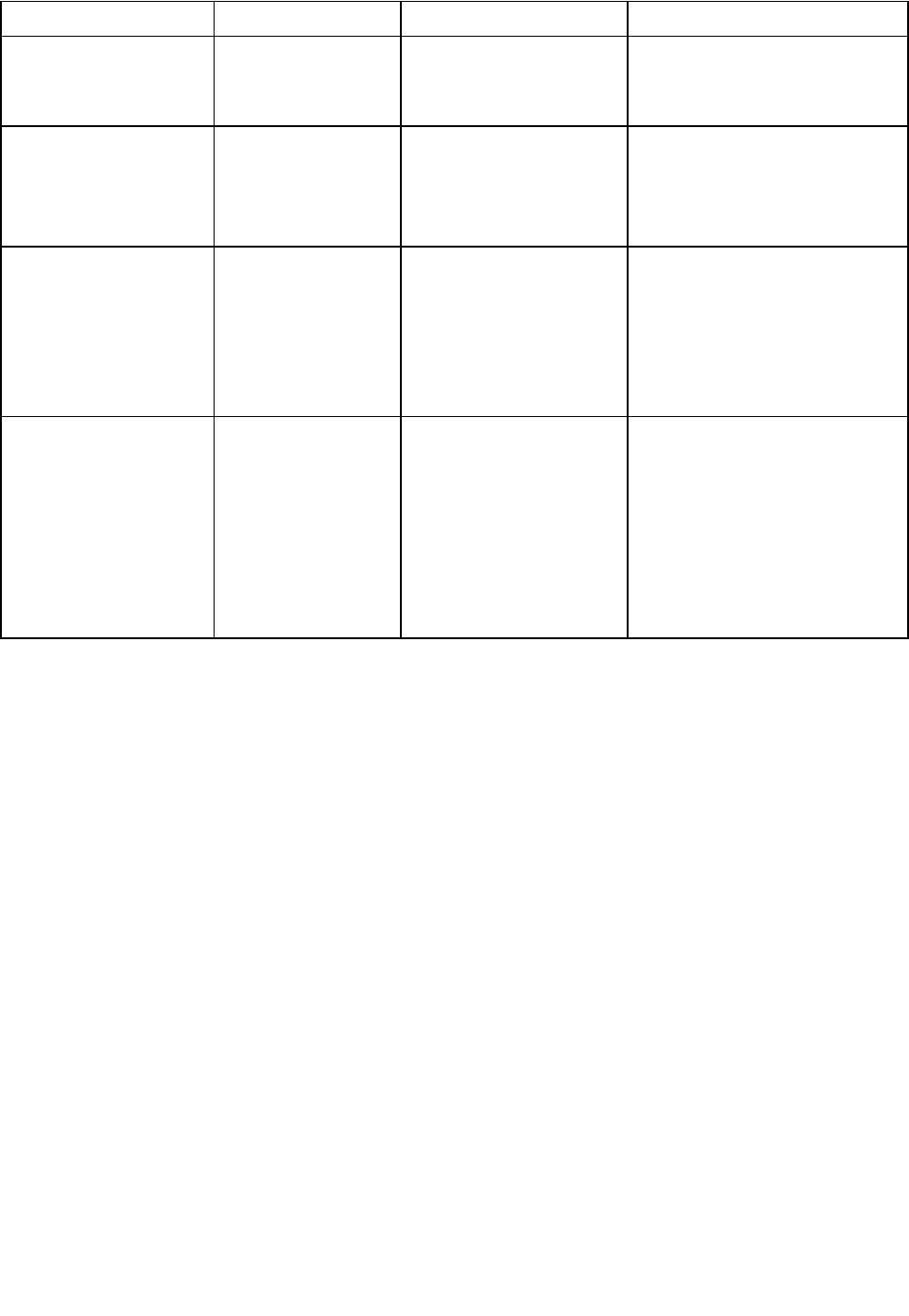

Продолжение таблицы 1.1

1 2 3 4

Плохое обслужи-

вание покупателей

Низкое качество

обслуживания

Неадекватная

система информации

менеджмента

Напряженные отношения с

поставщиками капитала

Неразвитость или

неэффективность

службы маркетинга

Неудовлетвори-

тельный уровень

производствен

ного потенциала

Нерациональность

структуры

управления

предприятием

Несовершенство

финансового

планирования

Неблагоприятные

изменения в порт-

феле заказов

Дефицит или

избыток капитала

относительно

планируемых

масштабов

выпуска

Диспропорции в

квалификации

высших руководи-

телей предприятий и

подразделений

Неоптимальная стратегия в

сфере формирования

источников финансового

обеспечения текущей и

будущей деятельности

Несбалансирован-

ность стратегии в

сфере материально-

технического

снабжения в

долгосрочном и

краткосрочном

периодах

Нерациональное

движение

результатов

производства

Неудовлетвори-

тельный уровень

оперативного

планирования и

контроля

Неэффективность

финансовой стратегии

формирования активов

предприятия, прояв-

ляющейся в росте

стоимости капитала

Каждый из факторов характеризует ту или иную сторону деятельности

предприятия. В процессе развития кризиса они могут дополнять друг друга,

усиливая негативный эффект. В этом случае при комплексном генерировании

факторов появляется несостоятельность предприятия глобального характера.

Несостоятельность возникает и в случае усиления действия одного из факторов

как следствие кризиса какой-то из сторон деятельности предприятия.

Факторы, представленные в табл. 1.1, являются качественными

характеристиками причин несостоятельности предприятия. Независимо от

своего существенного содержания любой из факторов оказывает то или иное

влияние на финансовое состояние рассматриваемого бизнеса. Как и

финансовые показатели, они подлежат детальному изучению.

1.2 Показатель Аргенти

Показатель Аргенти характеризует кризис управления. Согласно данной

методике исследование начинается со следующих предположений

идет процесс, ведущий к банкротству;

этот процесс для своего завершения требует нескольких лет;

процесс может быть разделен на три стадии:

недостатки,ошибки, симптомы.

Недостатки. Компании, скатывающиеся к банкротству, годами

демонстрируют ряд недостатков, очевидных задолго до фактического

банкротства.

Ошибки. Вследствие накопления этих недостатков компания может

совершить ошибку, ведущую к банкротству (компании, избегающие

аккумулирования недостатков, не совершают ошибок, ведущих к

банкротству).

Симптомы. Совершенные компанией ошибки начинают выявлять все

известные симптомы приближающейся неплатежеспособности: ухудшение

показателей (скрытое при помощи «творческих» расчетов), признаки недостатка

денежных средств. Эти симптомы проявляются в последние два или три года

процесса, ведущего к банкротству, который часто растягивается на срок от

пяти до десяти лет.

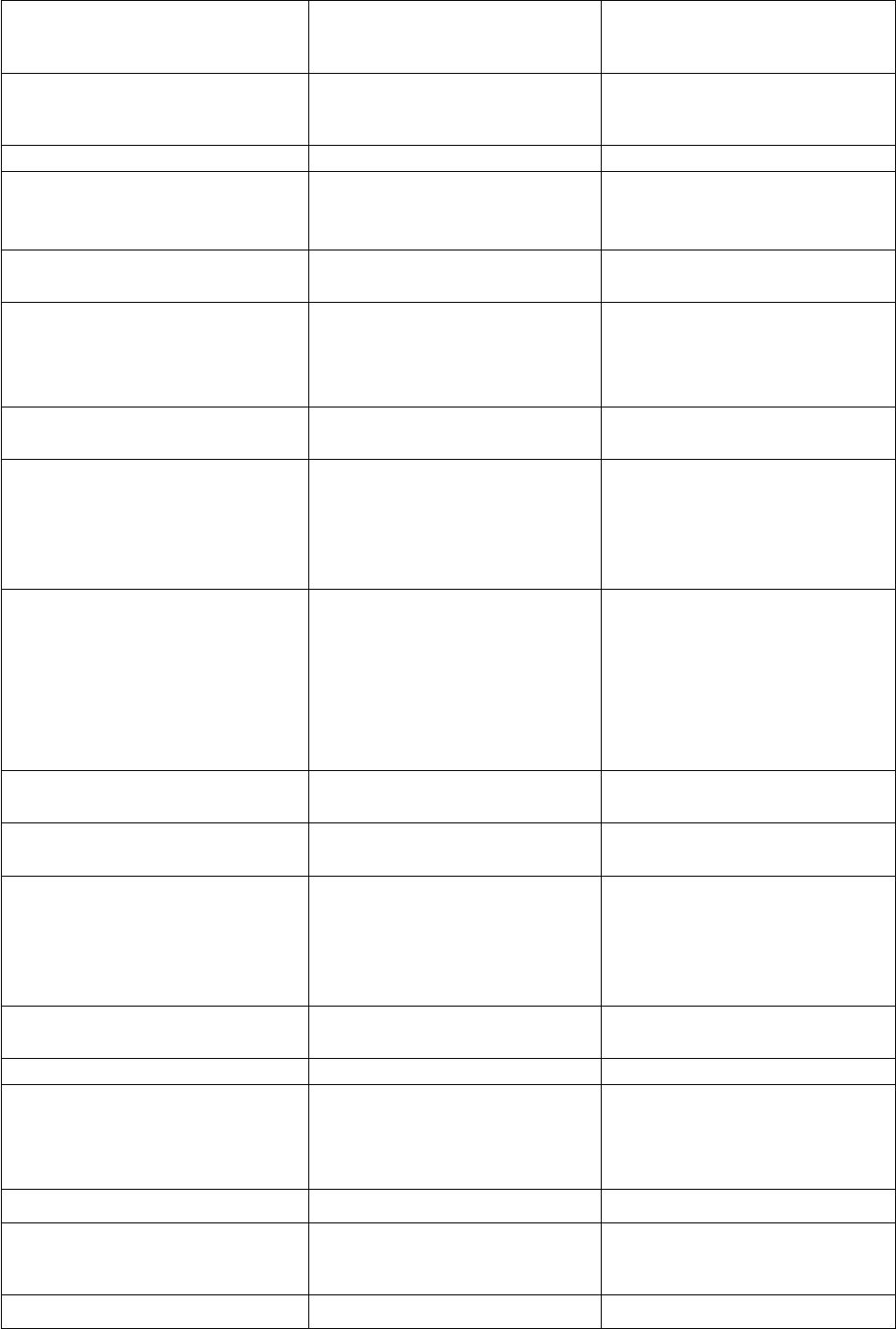

Каждому фактору по стадиям банкротства присваивают определенное

количество баллов или нуль и рассчитывают агрегированный показатель — А-

счет (табл. 1.2).

Т а б л и ц а 1.2 Метод расчета показателя А-счета Аргенти

Показатель Ваш балл Балл согласно

Аргенти

1. Недоста

тки

Директор-автократ 8

Председатель совета

директоров является

также и директором

4

Пассивность совета

директоров

2

Внутренние противоречия в

совете директоров (из-за

различия в знаниях и

навыках)

2

Слабый финансовый

директор

2

Недостаток

профессиональных

менеджеров среднего и

нижнего звена (вне совета

директоров)

1

Недостатки

системы

учета,

отсутствие

бюджетног

о контроля

3

отсутствие прогноза

денежных потоков

3

отсутствие системы

управленческого учета

3

Вялая реакция на

изменения (появлений новых

продуктов, технологий,

рынков сбыта, методов

организации труда и т.д.)

15

Максимально

возможная сумма баллов

43

«Проходной балл» 10

Если сумма больше

10, недостатки в управлении

могут привести к серьезным

ошибкам

2. Ошибки

Слишком высокая

доля заемного капитала

15

Недостаток оборотных 15

средств из за слишком

быстрого роста бизнеса

Наличие крупного

проекта (провал такого

проекта подвергает фирму

серьезной опасности)

15

Максимально

возможная сумма баллов

45

"Проходной балл" 15

Если сумма баллов на

этой стадии больше или

равна 25, компания

подвергается определенному

риску

3. Симпто

мы

Ухудшение

финансовых показателей

4

Использование

"творческого бухучета"

4

Нефинансовые

признаки неблагополучия

(ухудшение качества,

падение "боевого духа"

сотрудников, снижение доли

рынка)

4

Окончательные

симптомы кризиса (судебные

иски, скандалы, отставки)

3

Максимально

возможная сумма баллов

12

Максимально

возможный А-счет

100

"Проходной балл" 25

Большинство

успешных компаний

5-18

Компании, 35-70

испытывающие серьезные

затруднения

Если сумма баллов больше 25, то кампания может обанкротиться в

течении пяти лет. Чем больше А-счет, тем скорее это может произойти.

Основываясь на разработках западных аудиторских фирм и преломляя

эти разработки к отечественной специфике бизнеса, В.В.Ковалев предложил

специальную группировку показателей.

К первой группе относятся критерии и показатели, неблагоприятные

текущие значения или складывающаяся динамика изменения которых

свидетельствуют о возможных в обозримом будущем значительных

финансовых затруднениях, в том числе и банкротстве. К ним относятся

следующие:

повторяющиеся существенные потери в основной производствен-

ной деятельности;

превышение некоторого критического уровня просроченной кре-

диторской задолженности;

чрезмерное использование краткосрочных заемных средств в ка-

честве источников финансирования долгосрочных вложений;

устойчиво низкие значения коэффициентов ликвидности;

хроническая нехватка оборотного капитала;

тенденция роста до опасных пределов доли заемных средств в

общей сумме источников финансирования;

иррациональная реинвестиционная политика;

превышение размеров заемных средств над установленными лимитами;

хроническое нарушение выполнения обязательств перед инве-

сторами и кредиторами по возврату ссуд, выплате процентов и дивидендов;

высокая доля просроченно й дебиторской задолженности;

наличие сверхнормативных и неликвидных товаров и производ-

ственных запасов;

напряжение в отношениях с кредитными организациями;

вынужденное использование новых источников финансовых ре-

сурсов на невыгодных условиях;

эксплуатация производственного оборудования с предельными

сроками жизни;

отсутствие перспективы заключения долгосрочных контрактов;

неблагоприятные изменения в портфеле заказов.

Во в т о ру ю группу входят критерии и показатели, неблагоприятные

значения которых не дают основания рассматривать текущее финансовое

состояние как критическое. Вместе с тем они указывают, что при

определенных условиях или непринятии действенных мер ситуация может

резко ухудшиться. К ним относятся:

потеря ключевых сотрудников органа управления;

вынужденные остановки, нарушения технологического

процесса;

слабая диверсификация деятельности, т.е. чрезмерная

зависимость финансовых результатов от какого-то одного

конкретного проекта, типа оборудования, вида активов и др.;

излишний оптимизм на прогнозы в успехе реализации и прибыль

прибыльности нового проекта

участие в судебных разбирательствах с непредсказуемым

исходом;

потеря ключевых контрагентов;

недооценка необходимости обновления техники и технологии;

неэффективные долгосрочные соглашения;

повышенный политический риск, связанный с

предприятием в целом или его ключевыми

подразделениями.