Курсовая работа - Аренда и лизинг в мировой практике

Подождите немного. Документ загружается.

7. Современное состояние лизингового рынка в России.

Объем нового бизнеса пяти сотен лизинговых компаний, работающих на российском

рынке, в 2007 году достиг 997 млрд руб. При этом доля иностранных компаний, по

данным рейтингового агентства "Эксперт РА", составила около 18% — в несколько раз

больше, чем по итогам 2006 года. Хотя сегментов рынка, где присутствие иностранцев

было бы особенно заметно, пока не наблюдается, в прошлом году по темпам прироста

бизнеса они всё же опередили отечественные лизинговые компании. Ключевое

преимущество любого кредитора — наличие дешевых финансовых ресурсов в

долгосрочной перспективе. При этом в российской практике собственные средства

лизинговых компаний в среднем составляют лишь 5% от валюты баланса компаний (без

учета госкомпании "Росагролизинг"). Кризис на российском финансовом рынке ухудшил

условия финансирования практически всех российских компаний, в то время как

международные фирмы сохранили доступ к финансовым ресурсам на более

привлекательных условиях. Большинство действующих в России зарубежных лизинговых

операторов — дочерние компании банковских групп или лизинговые подразделения

компаний-производителей. Лишь единицы учреждены западными акционерами,

небанковскими институтами или фондами. В числе ключевых игроков: "Райффайзен -

лизинг", "Юникредит лизинг", "СЖ Финанс", "Брансвик Рейл лизинг", "Дойче лизинг

Восток", "Дельтализинг", "ФБ - лизинг", "ИНГ лизинг", "Европлан", "Каркаде",

"Фольксваген Групп Финанц", "Вольво Финанс Сервис Восток" и "Скания лизинг".

Лидеры по величине портфеля лизинговых сделок на начало 2008 года — "Европлан"

(около 17 млрд руб.), "Райффайзен - лизинг" (16,5 млрд руб.), "Вольво Финанс Сервис

Восток" (16 млрд руб.), "Скания лизинг" (13 млрд руб.) и "Брансвик Рейл лизинг" (12 млрд

руб.).

Первые строчки рейтинга пока удерживают отечественные компании. У нормативной

базы лизинга в России есть важное достоинство в виде закона прямого действия —

федерального закона "О финансовой аренде (лизинге)". Но поскольку лизинг

регулируется также Гражданским, Налоговым и Таможенным кодексами, нередко

возникают противоречия. Например, при спорах между лизинговой компанией и

налоговиками лизингодатели часто ссылаются на закон о лизинге, пытаясь подтвердить

свое право выступать не только в роли поставщика предмета лизинга, но и в роли

лизингополучателя. Налоговики рассматривают возвратный лизинг как незаконный

способ ухода от налогов и отказывают лизингодателям в принятии к зачету или

возмещению НДС, уплаченных при покупке предмета лизинга.

В секции по лизингу указывают и на иные проблемы рынка. Арбитражное

производство по изъятию лизингового имущества при расторжении договора длится

слишком долго (часто более года). Недобросовестный клиент все это время незаконно

использует лизинговое имущество, и к моменту, когда у лизингодателя наконец

появляется возможность его вернуть, стоимость имущества с учетом износа оказывается

нулевой. Лизинговые фирмы, конечно, обращаются в суд для принятия обеспечительных

мер в отношении своей собственности, но, как правило, получают отказ — по

формальным причинам. При этом в России ни для юридических, ни для физических лиц

21

не предусмотрена реальная ответственность за незаконное удержание лизингового

имущества. Как правило, такие действия не трактуются как незаконные. Их

рассматривают как спор хозяйствующих субъектов потому что спорят юридические лица.

производства, которое растягивается более чем на год.

Однако рынок стремительно развивается даже в условиях далекого от совершенства

правового поля. Наиболее динамичная конкуренция на рынке лизинга, по оценке Infoline,

наблюдается в сегменте крупных клиентов, которым некоторые зарубежные лизинговые

компании, в отличие от российских конкурентов, способны предложить более

привлекательные финансовые условия, а также в некоторых случаях дополнительный

сервис.

В сегменте грузового транспорта, по данным агентства "Эксперт РА", по объему нового

бизнеса в 2007 году лидируют компании "Вольво Финанс Сервис Восток" (объем нового

бизнеса в 2007 году — около 12 млрд руб.) и "Скания Лизинг" (9 млрд руб.). Это

лизинговые подразделения шведских компаний AB Volvo Group и Scania AB — мировых

лидеров в производстве грузового транспорта. "Если речь идет о столь крупных

лизинговых компаниях, то для них работа с продукцией головной компании является

важным преимуществом. Благодаря масштабам бизнеса материнских компаний они могут

предложить не только эксклюзивный сервис, но и наиболее привлекательные условия по

предоставлению продукта.

Лизинговые компании, основанные производителями, фактически определяют

среднерыночную стоимость лизинговых контрактов: их цель — стимулировать продажи,

и поэтому они готовы работать с большим числом клиентов и идти при этом на большие

риски.

Лизинг в жилищно-коммунальном хозяйстве может начать развитие после того, как

государство определит более четкий порядок взаимоотношений между основными

заказчиками работ и услуг в этом секторе — муниципалитетами — и частными игроками

этого сектора. Пока же опыт лизинговых компаний в данной области можно

рассматривать исключительно как эксперимент на абсолютно непредсказуемом рынке.

Эксперты из института ЖКХ оценивают ежегодный оборот российского рынка

коммунальных услуг примерно в $60 млрд. При этом износ основных фондов, например, в

водном сегменте коммунального сектора РФ составляет более 55%, а в некоторых

регионах — до 90%. При столь высоких потребностях в обновлении основных фондов

"коммуналка" должна активно использовать приобретение оборудования и техники в

кредит и на правах финансовой аренды у лизинговых компаний.

Наиболее распространенными объектами лизинга в ЖКХ являются спецтехника,

уборочные машины и оборудование для коммунального энергоснабжения.

Компания "Авангард-Лизинг" поставила по лизинговой схеме мини-ТЭЦ мощностью 6

МВт в Южном Федеральном округе, правда, при этом частная компания-

лизингополучатель поставляет тепло- и электроэнергию не только населению, но и

предприятиям.

По данным компании—оператора в сфере водоснабжения и водоотведения

"Евразийский", наиболее крупную сделку по финансовой аренде спецтранспорта провело

входящее в состав "Евразийского" автотранспортное предприятие ЛОТ, которое

обслуживает Ростовский водоканал. В этом году ЛОТ взяло в лизинг 50 автомобилей и

22

часть оборудования для модернизации ремонтной базы.

"Росводоканал" так же получает почти все оборудование и технику для работы

(экскаваторы, каналопромывочные машины и т. п.) по лизингу.

Тем не менее, у операторов ЖКХ наблюдаются серьезные проблемы в отношениях с

лизинговыми компаниями. Оосновная проблема — непредсказуемость сроков

оформления сделки. Лизинговая компания может выиграть тендер на поставку

оборудования для определенного проекта, а затем объявить форс-мажор и затянуть

оформление документов. Еще одна проблема для лизинговых компаний — это сезонный

характер работы большинства предприятий отрасли, у которых пик ремонтных и

строительных работ приходится на теплое время года.

В целом лизинговые программы для использования в отрасли ЖКХ — направление

перспективное, возможно его использование, например, для приобретения

высокотехнологичного оборудования, которое способно приносить ощутимый эффект в

короткие сроки. Включение лизинговых платежей в себестоимость услуг позволяет

оптимизировать налоговую нагрузку на предприятие, но при этом величина тарифов за

коммунальные услуги будет позволять включать в инвестиционную составляющую

лизинговые платежи.

К сожалению, несмотря на большую емкость рынка, в коммунальном хозяйстве не

работают рыночные правила, слишком непрозрачные отношения между сторонами, и

лизинговые сделки не пользуются большой популярностью у лизинговых компаний.

Лизинговые компании и частные операторы не приходят в ЖКХ потому, что

"коммуналка" находится под жестким административным контролем и в таких условиях

мало кто хочет инвестировать в сегмент. Эта ситуация в отрасли будет длиться до тех пор,

пока не будет создана система эффективного тарифного регулирования, ликвидированы

МУПы, сформированы четкие взаимоотношения между заказчиками услуг —

муниципалитетами — и частными компаниями на основе договоров концессии и аренды.

23

ЗАКЛЮЧЕНИЕ

По своей форме лизинг является договором аренды, а по экономическому содержанию –

формой кредита. Использование лизинговых схем, именно из-за оформления их как

арендных отношений, позволяет получать значительные льготы. Для компаний,

приобретающих имущество по договору лизинга, он, в первую очередь, интересен тем,

является возможностью быстро обновить свои основные фонды, легальными методами

уменьшить налоговую базу и при этом получить ресурсы, которые необходимы компании

на данный момент. При этом лизинг отличается от других финансовых инструментов

более высокой доступностью. Лизинговые схемы построены таким образом, что не

требуют значительного отвлечения ресурсов компании. Имуществом, приобретённым по

лизингу, можно пользоваться сразу после внесения первого платежа, график выплаты

которых рассчитан на длительное время. Именно длительность договоров лизинга

является отличительной чертой по сравнению с другими финансовыми инструментами.

Имущество, получаемое по лизинговому договору точно соответствует потребности в нём

предприятия, что исключает его нецелое использование. Причём получить контракт по

лизингу чаще всего проще, чем взять на него ссуду, так как при этом не требуется

дополнительного обеспечения, ведь предмет лизинга остаётся в собственности

лизингодателя в течение всего срока лизинга. Это же обстоятельство защищает

имущество от притязания третьих сторон.

Однако, кроме вышеперечисленных достоинств, лизинг имеет и свои недостатки, так,

например, велика вероятность морального устаревания оборудования ещё до окончания

действия лизингового договора.

Со вступлением российской экономики в фазу инвестиционного роста лизинг в своей

деятельности всё шире используют предприятия авиации, судостроения, машиностроения,

очень большой объём лизинговых сделок присутствует в энергетике. Ведущие позиции на

рынке занимает Росагролизинг. Так что использование лизинга в настоящее время носит

многоотраслевой характер. Учитывая то, что рынок лизинга растёт рекордными темпами,

многие компании считают это направление перспективным для себя.

Лизинговые компании начинают выводить на рынок новые программы, ориентированные

больше на малый и средний бизнес. В последнее время всё большее развитие получает

лизинг недвижимости, которые на фоне роста цен выглядит весьма привлекательно для

малого и среднего бизнеса. Так же можно отметить популяризацию полного лизинга, при

котором лизингодатель берёт на себя полное обслуживание передаваемого имущества.

Так, например, последнее время стало появляться всё больше лизинговых договоров на

автомобили, предполагающие предоставление полного набора услуг по его

обслуживанию.

24

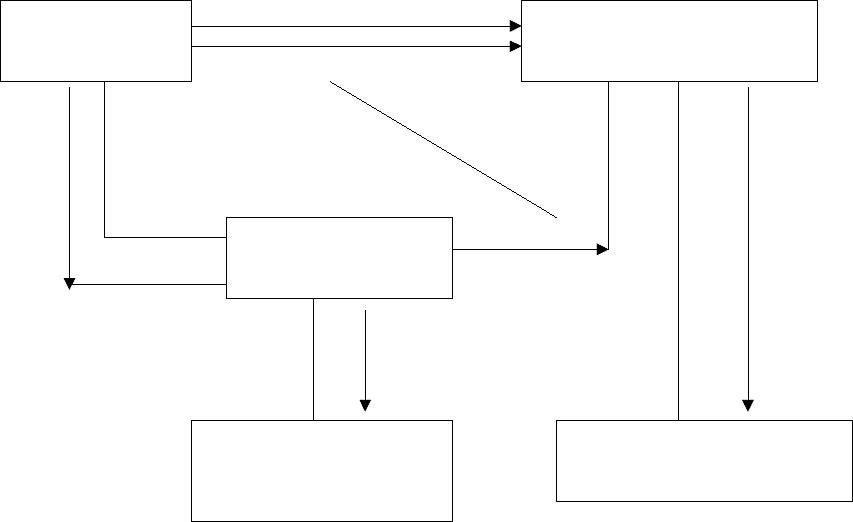

Поставщик Лизингополучатель

Лизингодатель

Финансирующие

организации

Страховая компания

Подводя итог, можно отметить, что финансовая аренда (лизинг) является более

доступным, эффективным и гибким методом привлечения ресурсов по сравнению с

банковским кредитом, что достигается за счет эффективного применения норм

действующего законодательства. Многие лизингополучатели отмечают, что лизинг

существенно удешевляет обновление основных средств и во многих случаях является

единственно возможным способом расширения бизнеса.

ПРИЛОЖЕНИЕ 1.

25

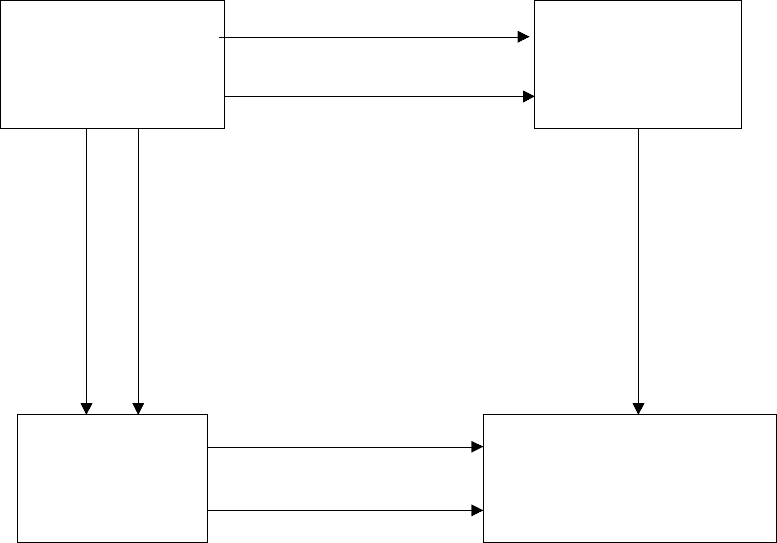

Лизингодатель Поставщик

Посредник Лизингополучатель

ПРИЛОЖЕНИЕ 2.

1

2

1 4 3

4

1

(1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4)

лизинговые платежи

26

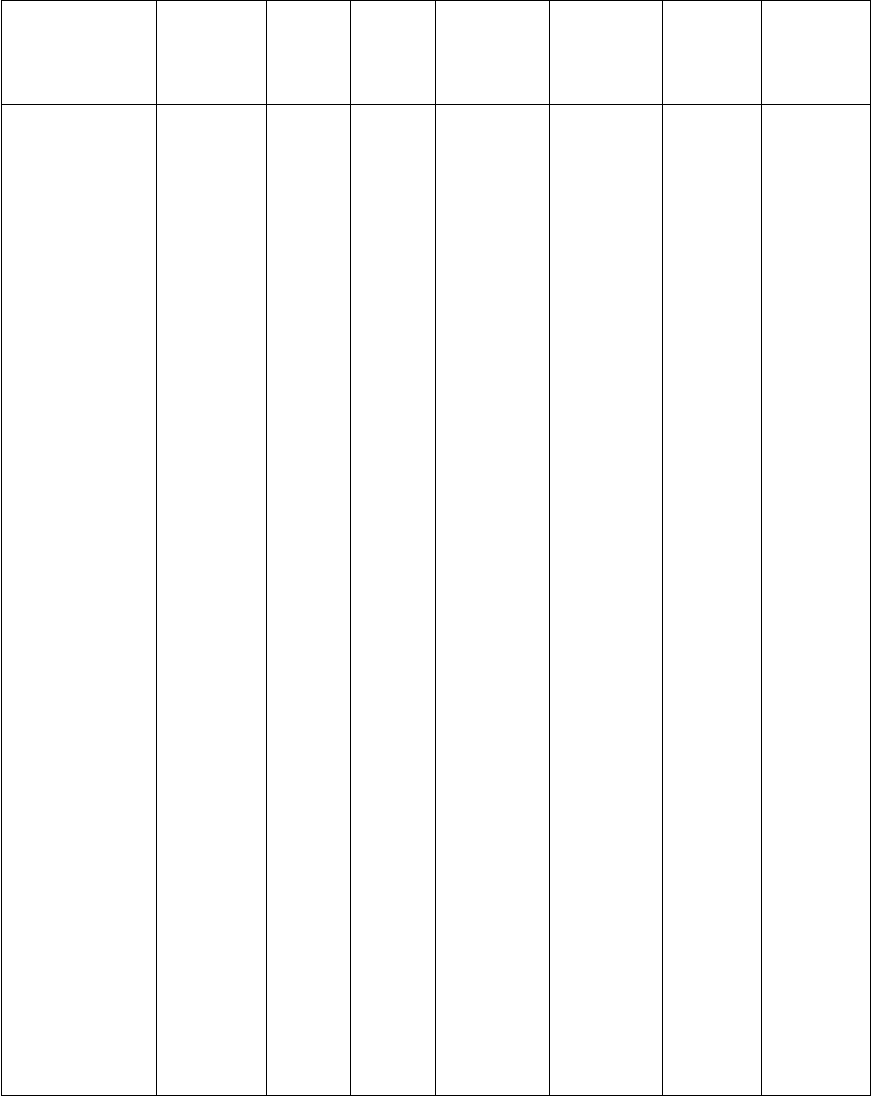

ПРИЛОЖЕНИЕ 3.

Объемы лизинга оборудования по регионам мира в 1978—1996 гг., млрд. долл (9,

стр. 26)

Год Северная

Америка

Европ

а

Азия Южная

Америка

Австрали

я и Новая

Зеландия

Африка Всего в

мире

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

24,0

29,8

37,7

48,0

50,0

52,5

64,0

80,8

87,0

101,3

117,0

126,8

125,4

130,0

127,6

132,5

148,0

169,3

177,0

7,9

11,9

13,2

16,0

16,7

17,4

18,1

24,7

41,2

64,6

80,1

98,0

117,9

120,0

99,5

81,0

87,5

100,0

117,7

4,8

5,9

6,3

8,5

10,5

15,9

20,9

25,9

36,5

50,2

63,6

65,3

77,5

83,4

88,8

79,9

99,2

104,8

105,8

0,3

0,8

1,5

1,6

1,6

1,7

1,6

1,6

1,5

1,4

3,2

2,0

1,9

3,5

6,3

9,3

11,1

15,1

15,0

3,6

4,3

4,4

4,7

4,9

4,8

4,4

3,9

5,4

5,6

4,1

7,3

5,1

4,0

4,2

4,9

5,9

6,2

7,3

0,2

0,3

0,5

0,8

1,0

1,1

1,2

1,2

1,8

2,1

2,8

3,0

3,8

4,4

4,8

2,0

4,7

5,7

5,3

40,8

53,0

63,6

79,6

84,9

93,5

110,2

138,1

173,4

225,2

273,8

302,4

331,6

345,3

323,3

309,6

256,4

409,1

428,1

27

ПРИЛОЖЕНИЕ 4.

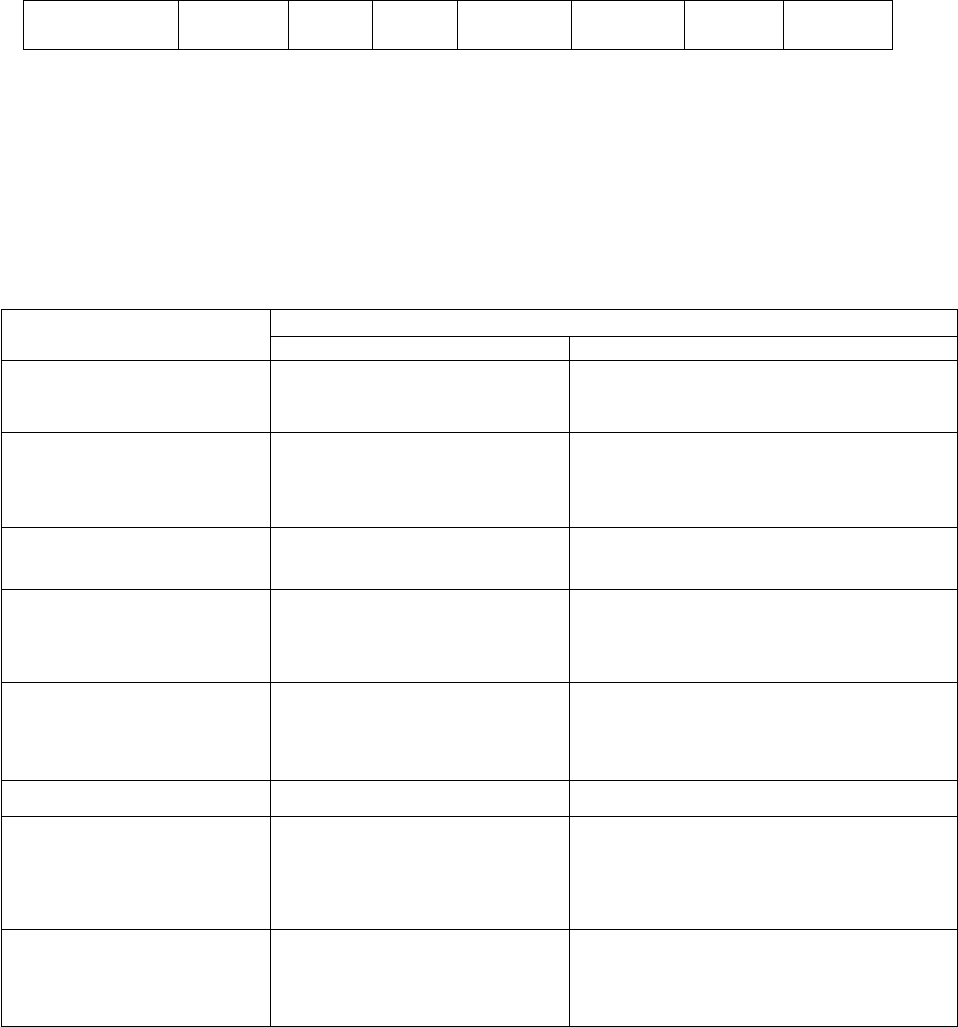

Основные параметры Виды отношений

Арендные Лизинговые

1. Субъекты отношений Арендодатель и арендатор. Поставщик (изготовитель) имущества,

лизингодатель и лизингополучатель.

2. Объекты отношений Любое имущество,

разрешенное в обороте,

включая природные объекты.

Имущество, используемое для

предпринимательской деятельности,

исключая природные объекты.

3. Правовое отношение

сторон

Имущественное двухстороннее

правоотношение.

Коммерческое трехстороннее

правоотношение.

4. Ответственность

наймодателя за качество

имущества

За качество отвечает

арендодатель.

Лизингодатель не отвечает за качество

имущества.

5. Отношение с продавцом

имущества

Арендодатель (продавец),

арендатор (покупатель).

Лизингодатель и лизингополучатель

выступают солидарными покупателями

имущества у продавца.

6. Обязанности наймодателя Как у собственника имущества. Инвестирование лизинговой сделки.

7. Уведомление продавца о

цели приобретения

имущества

Не производится. Лизингодатель указывает цель передачи

имущества в лизинг конкретному

лизингополучателю.

8. Право собственности на

имущество после

возвращения его стоимости

Только в форме купли-

продажи.

Обычно предполагается право выбора

(опцион).

28

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. «Лизинг-ревю», 1999, №1/2,- М.: Издательский дом «Деловая пресса».

2. Циренщиков В.С., Антюшина Н.М. «Лизинг в Западной Европе: выводы для России»,-

М.: Доклад-Институт Европы, 1998, 73с.

3. Газман В.Д. «Рынок лизинговых услуг»,- Москва: Фонд «Правовая культура», 1999,

376с.

4. Масленченков Ю.С., Тронин Ю.Н. «Финансово-промышленные корпорации России:

организация, инвестиции, лизинг»,- Москва: ООО ИКК «Дека», 1999, 448с.

5. Васильев Н.М., Катырин С.Н., Лепе Л.Н. «Лизинг как механизм развития инвестиций и

предпринимательства»,- Москва: Центр международного частного

предпринимательства CIPE, 1999, 228с.

6. Балтус П., Майджер Б. «Школа европейского бизнеса», «Лизинг-ревю», 1996 г., № 1,-

М: Издательский дом «Деловая пресса».

7. В.А. Горемыкин “Лизинг: Практическое учебно-справочное пособие”,— М.: Инфра-М,

1997, 241с.

8. Овчаров Д.А. "Развитие лизинга в рыночной Экономике",- М.: МГУ им. Ломоносова,

Диссертация на соискание ученой степени кандидата экономических наук, 1994, 134

стр.

9. Быкова С., Проблемы развития лизинговых операций коммерческих банков /

Финансовая газета, 1998г., № 24.

10. Чекмарева Е. Н. «Лизинговый бизнес»,— М.: Экономика, 1993г., 302с.

11. «Коммерсант», № 181 (3998) от 07.10.2008

12. Интернет – ресурс www.setcom.com

13. «Коммерсант», № 184 от 03.10.2006

14. Интернет – ресурс www . rbk . ru

15. «Ведомости», № 199 от 21.10.2008

29