Краткий курс лекций Управление затратами

Подождите немного. Документ загружается.

Содержание управления затратами. Классификация затрат.

1.1. Понятие предмета и задачи управления затратами на предприятии

Затраты – отражают стоимость ресурсов, используемых в процессе

деятельности предприятия по производству продукции, выполнению работ,

оказанию услуг.

Необходимость управления затратами возникает в связи со

следующими причинами:

- неопределенность. Чтобы оценить воздействие случайных факторов и

скорректировать действия предприятия используют механизм учета

издержек;

- предупреждение возникновения кризисных ситуаций;

- поддержание успешной деятельности предприятия;

- сложность и децентрализованность современных предприятий.

Управление затратами включает:

1) анализ того, где и когда, в каких объемах расходуется ресурсы

предприятия;

2) прогноз того, где, для чего и в каких объемах необходимы

дополнительные финансовые ресурсы;

3) обеспечение максимального роста уровня отдачи от

использования ресурсов.

Основные задачи управления издержками:

1. Мониторинг (систематическое и планомерное наблюдение за

поведением затрат и факторами, вызывающих их изменение).

2. Выявление отклонений фактических результатов от плановых

значений затрат.

3. Прогнозирование результатов деятельности предприятия с

учетом изменяющихся затрат.

Преимущества эффективного управления издержками:

1) производство конкурентоспособной продукции за счет более

низких издержек и как следствие, снижение цен;

2) наличие качественной и реальной информации о

себестоимости отдельных видов продукции, их позиции на

рынке по сравнению с продукцией других производителей;

3) возможность использования гибкого ценообразования;

4) принятие обоснованных и эффективных управленческих

решений.

1

Сокращение затрат всего на 5% может принести такую же прибыль, как

увеличение объемов продаж на 50%.

Для увеличения объемов продаж часто необходимо дополнительные

финансовые затраты, кроме этого, продажа дополнительного количества

произведенной продукции может создать трудности со сбытом из-за

ограниченного спроса, а также привести к росту реализационных расходов.

1.2. Классификация затрат

На практике применяют различные методы классификации затрат:

1. По статьям.

2. По экономическим элементам.

3. По динамике затрат относительно объема производства

(постоянные и переменные).

4. По степени регулируемости затрат.

5. По возможности отнесения на выбранный объект

калькуляции.

Цель любых классификаций затрат – помочь руководителю принять

ряд правильных решений. Суть классификации – выделить ту часть, на

которую может повлиять руководитель.

1. По статьям.

Состав затрат, включаемых в себестоимость регламентируется прежде

всего «Положением о составе затрат по производству и реализации

продукции, включаемых в себестоимость продукции и о порядке

формирования финансовых результатов, учитывающихся при

налогообложении прибыли» (утвержд. Постановлением Правительства РФ от

5.08.92 г. с последующими изменениями).

Номенклатура включает в себя следующие статьи:

1) сырье и материалы;

2) возвратные отходы (вычитаются из себестоимости);

3) покупные изделия, полуфабрикаты и услуги производственного

характера сторонних организаций;

4) топливо, энергия на технологические цели;

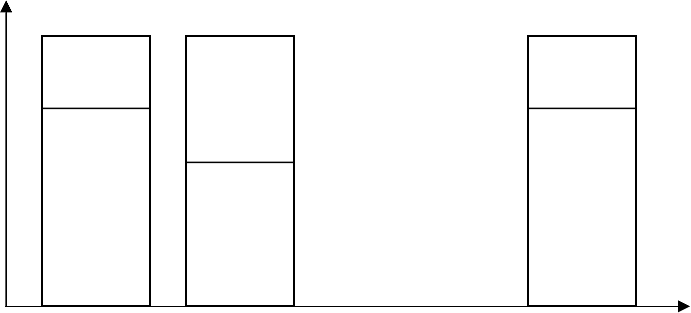

10 %

прибыли

90 %

затрат

15 %

прибыли

85 %

затрат

10 %

прибыли

90 %

затрат

2

5) з/п производственных рабочих;

6) отчисления на соц. нужды

7) расходы на подготовку и освоение на производстве;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы

Итого производственные – производственная себестоимость.

12) коммерческие расходы

Полная себестоимость продукции

Общепроизводсвтенные (цеховые или производсвтенно-накладные)

расходы. Они включают затраты по следующим статьям: вспомогательные

материалы и комплектующие изделия, оплата труда (мастера, нач. цеха),

содержание зданий, тех. обслуживание и текущий ремонт оборудования,

страхование имущества, арендная плата, коммунальные услуги,

амортизационные отчисления, налог на недвижимость, отчисления в ПФ.

Общехозяйственные – к ним относят административно-

управленческиие расходы, коммерческие расходы, расходы на реализацию

продукции.

2. По экономическим элементам.

Этим же документом установлен единый для всех предприятий

перечень экономически-однородных элементов затрат:

1) материальные затраты;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация ОФ;

5) прочие.

3. По динамике затрат относительно объема производства

(постоянные и переменные).

По динамике затрат относительно объема выпуска затраты делятся на

переменные, постоянные и смешанные.

Переменные зависят от произведенного количества продукции.

Переменные издержки = А * объем

3

А – стоимость единицы издержек. Изменение объема вызывает

прямопропорциональные изменение издержек.

Пример:прямые материальные затраты, сдельная з/пл., топливо и энергия

на технологические цели и т.п.

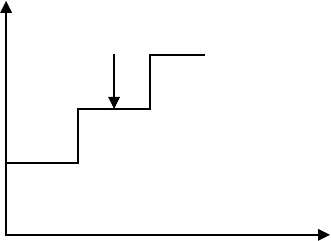

Постоянные – издержки не зависят от произведенного количества

продукции.

Постоянные издержки могут считаться таковыми до некоторого объема

производства. Они растут ступенчато, т.е. постоянно до определенного

уровня объема производства.

Пример: расходы на эксплуатацию и содержание оборудования, содержание

аппарата управления, складские расходы.

4. По степени регулируемости затрат.

По степени регулируемости выделяют 3 основных группы затрат:

1) полностью регулируемые затраты возникают прежде всего в сфере

производства и реализации продукции;

2) частично регулируемые затраты возникают в научно-

исследовательских и опытно-конструкторских работах, маркетинг,

обслуживание клиентов (например, реклама);

3) слаборегулируемые или заданные, могут быть во всех функциональных

областях (производство, сбыт, НИОКР, обслуживание клиентов и т.д.).

Возникают в результате обладания долгосрочными активами. Пример:

строительство нового цеха.

Степень регулируемости затрат зависят от специфики конкретного

предприятия, от применяемого технологического типа организационной

структуры и т.д.

Степень регулируемости затрат будет различаться в зависимости от

следующих условий:

1) длительность периода времени. При значительных

периодах появляется возможность воздействовать на те

затраты, которые в краткосрочном периоде считаются

заданными;

2) полномочия лица, принимающего решение. Затраты,

которые являются заданными, например, на уровне

4

начальника цеха, они не могут оказаться регулируемыми

на уровне директора;

5. По возможности отнесения на выбранный объект

калькуляции.

В зависимости от отнесения по калькуляции делится на прямые и

косвенные затраты.

Прямые затраты – это затраты, которые можно отнести к

определенному изделию или партии изделий. Прямые издержки состоят из

прямых материальных затрат и прямых затрат на оплату труда.

Прямые материальные затраты рассчитывают путем умножения

количества материала на цену единицы материала.

Прямые затраты на оплату труда (з/пл рабочих, занятых

непосредственно изготовлением изделий).

Косвенные – не могут быть отнесены к выпуску определенного

изделия, т.к. они связаны с работой цеха или предприятия в целом. Они

распределяются между изделиями пропорционально тому или иному

измерителю, чаще всего пропорционально з/пл основных производсвтенных

рабочих.

Методы управленческого учета затрат.

1.1. Общие принципы «Положения о составе затрат от

05.08.1992 г. за № 552 (с учетом внесенных изменений,

дополнений)

Наиболее существенные требования, предъявляемые к составу

себестоимости, согласно Положению:

1) Производственная направленность затрат. При отнесении тех или

иных затрат на себестоимость необходима их прямая

обусловленность производственной деятельности предприятия.

2) Принадлежность затрат к деятельности самого предприятия. Это

пункт 4 в Положении. В себестоимость не включаются затраты по

работам, в порядке участия деятельности других предприятий и

организаций. Если предприятие осуществляет расходы, имеющие

производственный характер, но они касаются других предприятий и

организаций, то отнесение этих затрат на себестоимость продукции

расценивается как занижение налогооблагаемой прибыли. Этот

принцип распространяется и на взаимоотношение между

материнскими и дочерними предприятиями. Данные структуры

рассматриваются как самостоятельные хозяйствующие субъекты.

3) Корректировка затрат в целях налогообложения.

4) Распределение затрат на текущие и долговременные.

5

К долговременным относятся затраты и не включаются в

единовременные следующие затраты:

- затраты на модернизацию оборудования, реконструкцию ОФ, затраты

по созданию и совершенствованию систем и средств управления,

затраты по техническому и автоматизированному обновлению

производства, улучшение качества продукции и т.д.

5) Независимость отнесения затрат в себестоимость от факта оплаты.

Это п.12 Положения. Затраты на производство продукции включаются

в себестоимость продукции до того отчетного периода, к которой они

относятся, независимо от времени оплаты предварительной или

последующей.

6) Принцип документирования затрат. Отнесение расходов, не

подтвержденных документально на себестоимость продукции, не

производится.

Факт существования затрат и их содержание может подтверждаться

договорами и платежными документами, актами, а также внутренними

документами предприятия (путевые листы, счета, квитанции,

накладные, справки и т.д.).

7) В себестоимость включаются только те виды расходов, которые

прямо предусмотрены Положением о составе затрат.

1.2. Основные методы учета затрат

Под методами учета затрат на производстве и калькулировании

себестоимости продукции понимают совокупность приемов,

документирование и отражение производственных затрат.

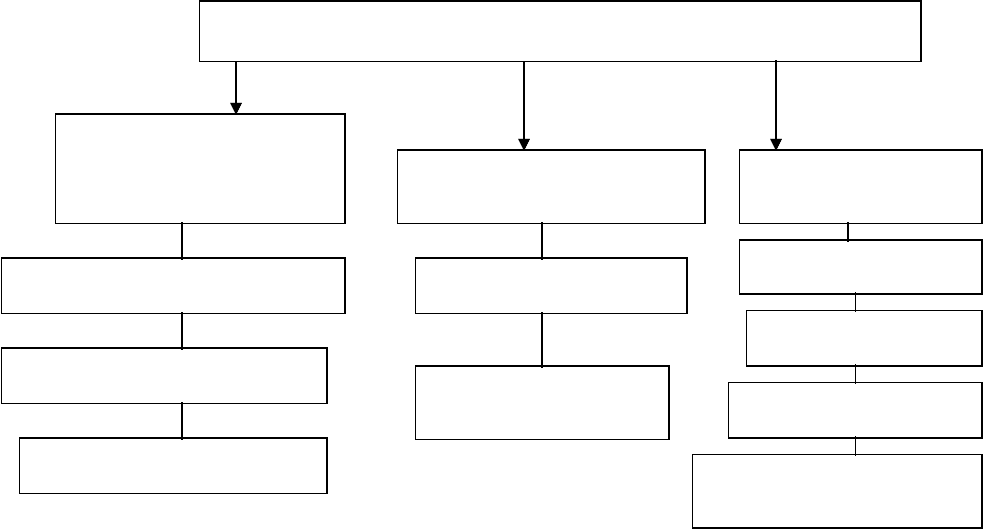

Рис. 1. Классификация методов управленческого учета затрат

6

Методы управленческого учета затрат

По характеру

использованных данных

о затратах

Учет по фактической себ-ти

Учет по нормативной себ-ти

Учет по плановой себ-ти

По полноте включения

затрат в себ-ть продукции

Учет по полной себ-ти

Учет по усеченной

себ-ти

По подходу к

производ. процессу

Попроцессный учет

позаказный учет

Попередельный учет

Нормативно-индексный

метод

По характеру использованных данных о затратах.

1. учет по фактической себ-ти –величина фактических затрат

отчетного периода определяется по форме:

Зф=Qф * Цф, где

Зф – фактические затраты;

Qф – фактическое количество используемых ресурсов;

Цф – фактическая цена используемых ресурсов.

У этого метода есть ряд недостатков:

- отсутствие возможности расчета затрат в любой момент времени:

расчет может производиться только в конце отчетного периода;

- сложность процедуры расчета фактических цен при обмене товарами,

услугами между подразделениями;

- скачки себестоимости из-за невозможности создания резервов;

- трудоемкость пересчета цен, используемых ресурсов на каждый

период времени.

В результате этих недостатков невозможно использовать метод как

базовый в планировании затрат.

2. Учет по нормативной себ-ти. Этот метод позволяет оценить не

только фактические затраты, но и сделать расчет себ-ти по тем затратам,

которые должны в принципе быть.

Под нормативными затратами понимают:

- среднее значение затрат за прошлые периоды (когда информация

небольшая или точнопрогнозируемая). Индексы цен надо использовать по

каждому ресурсу.

- скорректированное среднее значение по экстрополяции, с поправками

на изменение технологии. Используются нормативы по количествам

ресурсов и ценам в разном сочетании:

1. З=Цн * Qф +Оц!

З – затраты; Цн – нормативная цена используемых ресурсов; Qф –

фактическое кол-во используемых ресурсов; Оц! – отклонение фактических

затрат от нормативных, вызванных изменением цен.

Оц! = (Цф – Цн) *Qф

2. При использовании нормативов только по количеству.

2. З = Цф * Qн + Оq

Qн – кол-во нормативное

Оq – отклонение, вызванное изменением кол-ва ресурсов.

Оq = (Qф – Qн) *Цф

Использование этого способа означает отсутствие управления

производством. Тем не менее, в ряде отраслей (образование, с/х, рыбная

промышленность - т.к. мы не знаем, каков будет улов)

7

3. меняется и цена и кол-во.

З = Цн *Qн + Оц

В отраслях, где может меняться количество ресурсов, чаще всего

используется эта формула.

Преимущества нормативного метода:

- прогнозирование затрат;

- возможность контролирования затрат;

- упрощение процедуры оценки запасов;

- возможность анализа причин отклонения затрат фактических от

нормативных;

- возможность расчета затрат в любой момент.

Недостатки:

- указанные выше способы нормирования не всегда соответствуют

изменениям внешней и внутренней среды предприятия.

3. Учет по плановой себ-ти (стандарт-костинг).

В отличие от предыдущего метода плановые (стандартные) затраты

основываются только на плановых или прогнозных значениях.

Существует 2 типа стандартных затрат (плановых):

1) идеальные (теоретические)

2) текущие (прогнозные)

Идеальные – показывают, какими должны быть затраты в оптимальных

условиях и ставят плану достижение этих затрат. Недостаток: заведомая

недостижимость.

Текущие – устанавливаются с учетом реальных условий:

З = Цп * Он + Оq +Оц!

Он – индекс планового назначения.

В формуле отклонение не от нормативного, а по плану.

Преимущества:

- обоснованность плановых величин, что дает более высокую точность

по сравнению с нормативами.

Недостаток: относительная сложность метода.

Из используемых методов оптимальным для управления затратами

является последний, он, кроме прочего, исключает и производственные

конфликты.

Методы по полноте включения затрат в себ-ть продукции

1.1. Учет по полной себестоимости (фулкостинг)Учет всех затрат.

При этом методе затраты, которые можно отнести прямо на

продукцию на нее и относятся. Затраты, которые нельзя сразу прямо отнести

на продукцию или это сделать неудобно, собирают по центрам

ответственности или центре затрат (по-русски – в отдельных производствах).

Далее эти затраты (которые нельзя сразу отнести - косвенные)

распределяются пропорционально по определенным базам.

8

Базы: 1) объемы з/пл. (общехозяйственные и общепроизводственные);

2) объемы выполненных работ (транспортные расходы и т.п.); амортизация

(для фондоемких производств с различными способами учета объема работ).

Эти способы распределения затрат (косвенных) не дают абсолютно

точного учета косвенных затрат в себ-ть, где-то завышают, где-то занижают.

Выбор способа распределения косвенных затрат зависит от законодательства

и учетной политики предприятия.

1.2. Учет по усеченной себестоимости (дерект-костинг)

В соответствии с методом учета по усеченной себ-ти на продукции

распределяются не все издержки предприятия, а только их часть –

переменные затраты. Постоянные затраты учитываются в составе

маржинальной прибыли.

Преимущества:

- главное преимущество учета заключается в разделении затрат на

постоянные и переменные. Это позволяет решать такие важные задачи как:

определение нижней границы цены продукции (соответствует переменным

затратам); определение оптимальной программы выпуска и реализации

продукции; выбор между собственным производством продукции и их

закупкой на стороне; выбор оптимальной технологии производства;

определение точки безубыточности и запаса прочности предприятия; анализ

характера поведения затрат в зависимости от объема производства.

Однако учет по усеченной себ-ти характеризуется рядом недостатков:

законодательство требует учета затрат по полной себ-ти; сложность

разделения постоянных и переменных затрат.

Учет по подходу к производственному процессу

В зависимости от специфики производственного процесса различают

попроцессный, позаказный и т.д. методы учета.

Попроцессный – применяют при массовом производстве однородной

продукции (химическая пром-ть, металлургия). На предприятии выпускают

продукцию ограниченной номенклатуры и не имеют незавершенного

производства. В связи с этим объектами учета затрат являются отдельные

процессы в изготовлении продукции, как составные части всего процесса

производства.

Попередельный – также применяется при массовом производстве.

Особенностью таких производств является последовательные стадии,

которые получили название передела.

Передел – это совокупность технологических операций, которые

завершаются выработкой промежуточного продукта (полуфабриката) к тому

же этот продукт может быть именно в таком виде реализовываться на

сторону, следовательно объектом учета затрат является передел.

Позаказный – применяется на предприятии, где затраты на

производство легко соотнести с конкретной продукцией, работами, услугами.

Его особенность – он применяется при индивидуальном или мелкосерийном

производсвте (судоремонт, машиностроение). Объект учета –

производственные запасы. Основным регистром учета в данном случае

9

является карточка учета заказа, который отражает все прямые затраты на

заказ.

Планово-производственная служба предприятия заполняет бланк заказа

(открывает заказ), является распоряжением к выполнению

производственного заказа. Принятые к использованию заказы регистрируют,

присваивают им номера, копию заказа направляют в бухгалтерию, на ее

основе заводят карту аналитического учета затрат. По окончании

изготовления изделия или выполнении работы, заказ закрывают.

Нормативно-индексный метод – себ-ть определяют на основе данных

инвентаризации и оценке остатков незавершенного производства на конец

месяца. На стоимость остатков уменьшаюшающих затраты за месяц. После

этого по каждой статье калькуляции исчитывают индекс – отношение

фактических затрат к плановым и используют его для расчета фактической

себ-ти отдельных видов продукции. Затраты не контролируются в процессе

производства, причины отклонения от норм не выявляются. Фактическая себ-

ть определяется пропорционально плановой. Учет затрат ведется в

суммарном отношении.

Центры ответственности как объект управленческого

контроля затрат

Центры ответственности – это сегмент внутри предприятия, во главе

которого стоит ответственное лицо, принимающее решение.

Управление затратами по центрам ответственности осуществляется

преимущественно на крупных предприятиях и направлено на удовлетворение

потребностей внутрифирменного управления. С позиции управления

затратами деление предприятия на центры ответственности позволяет

следующее:

1) увязать управление затратами с организационной структурой

предприятия;

2) децентрализовать управление затратами, осуществляя его на

всех уровнях управления;

3) установить ответственных за возникновение затрат, выручки

и прибыли.

Характерные особенности системы управления затратами по центрам

ответственности:

- определение области полномочий и ответственности каждого

менеджера;

- персонализация документов внутренней отчетности;

- участие менеджеров центров ответственности в подготовке отчета за

прошедший период и планов на предстоящий период.

Выбор центра ответственности определяется спецификой конкретной

ситуации.

10