Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

398 Часть третья. Прикладные аспекты оценки стоимости

Правила формирования резервов разнятся от страны к стране. Где-то

разрешается создавать резервы только под конкретные будущие расходы

или убытки, тогда как в других странах допускаются резервы под некие не-

определенные издержки. Там, где действуют более гибкие правила, компа-

нии зачастую используют резервы для выравнивания прибылей, накапливая

резервы в благоприятные годы и, наоборот, пополняя из них прибыль в

скудные годы. Помимо этого, в некоторых странах резервы подлежат выче-

ту из налоговой базы. Во многих случаях резервы составляют единственное

серьезное различие между GAAP США и учетными системами других стран.

Таблица 18.2 содержит краткий обзор правил, применяемых к резервам в

разных странах. О том, как обращаться с разными типами резервов при

исчислении NOPLAT, инвестированного капитала и свободного денежного

потока, мы подробно говорили в главе 9.

Пенсионные программы

Как показано в таблице 18.3, пенсионные системы в разных странах сильно

разнятся. По правилам некоторых европейских странах, таких, например, как

Нидерланды, пенсионные программы компаний должны управляться незави-

симыми пенсионными фондами или страховыми компаниями. С другой сто-

роны, в Германии пенсионные обязательства просто проводятся через раздел

обязательств баланса (как резервный фонд) и в конце концов оплачиваются

из операционных денежных средств компании

2

. Требования, предъявляемые

к финансированию пенсионных программ в разных странах, тоже различа-

ются. Программа считается полностью покрытой пенсионным фондом,

когда, согласно принятым в стране актуарным стандартам, кумулятивные

взносы в пенсионный фонд равны кумулятивным выплатам, которые причи-

таются пенсионерам. В большинстве стран компании обязаны показывать

недостаточное финансирование пенсионных обязательств либо в основной

части финансовых отчетов, либо в примечаниях к ним. К нефондовым или

недофинансированным пенсионным программам иностранных компаний

приложимы те же принципы, с которыми вы познакомились в главе 9.

Деловая репутация

В некоторых странах стоимость деловой репутации разрешено напрямую

списывать на собственный капитал сразу после поглощения

3

. В других стра-

нах стоимость репутации капитализируется и подлежит амортизационному

2

Компания в стране с одной пенсионной системой может консолидировать на своих

счетах пенсионные обязательства подразделений, работающих в странах с другими

системами. В результате даже в странах, где все пенсии платит государство, у компа-

ний порой образуются весьма изрядные пенсионные резервы.

3

Такой порядок действовал в Великобритании до 1998 г., а в Германии, Швейцарии и

Италии до 1994 г.

18. Оценка компаний за пределами США 399

Таблица 18.2. Непенсионные резервы

Источ ник: Анализ McKinsey; информация за 1998 г.

Страна Можно ли создавать резервы Каковы наиболее Подлежат ли

под обязательства по неким распространенные резервы? резервы вычету

неопределенным событиям! из налоговой

Если да, насколько крупными базы?

они могут быть?

Бельгия Резервы могут создаваться под Ожидаемые затраты на материально- Да,

неопределенные обязательства техническое обслуживание; затраты при правильном

по определенным событиям на реструктуризацию; убытки по оформлении

и требуют надлежащего незавершенным сделкам

оформления

Великобритания Нет Норма отсутствует Норма отсутствует

Германия Да Ожидаемые затраты на материально- Да, большинство

техническое обслуживание; затраты

на реструктуризацию; убытки по

незавершенным сделкам

Дания Только под определенные Убытки по незавершенным сделкам, Да, при четком

события по гарантийному обслуживанию. Все определении

отражается в примечаниях к отчетам

Испания Да Вероятные расходы или обязательства; Да, в некоторых

текушие судебные тяжбы; капитальный обстоятельствах

ремонт/материально-техническое и в определенных

обслуживание пределах

Италия Да, могут быть весьма Ожидаемые затраты на материально- Да

существенными у компаний, техническое обслуживание; затраты

не имеющих биржевой на реструктуризацию; убытки по

регистрации и не ведущих незавершенным сделкам; компенсация

международный бизнес «неопределенных рисков»

Нидерланды Нет, резервы могут создаваться Безнадежные долги; устаревание запасов; Нет (главное

только под определенные риски реорганизация; гарантийное обслуживание; исключение —

и обязательства на дату капитальный ремонт пенсионный фонд)

составления баланса

Норвегия Да Ожидаемые платежи или взыскания, Да, большинство

безнадежные долги

Португалия Да Сомнительные долги; устаревание Да, в некоторых

запасов; чрезвычайные и ожидаемые обстоятельствах

будущие обязательства; модернизация и в определенных

добывающих мощностей пределах

США Нет Норма отсутствует Норма отсутствует

Финляндия Нет Норма отсутствует Норма отсутствует

Франция Да Ожидаемые платежи или взыскания, Да, при надлежа-

безнадежные долги шем обосновании

Швейцария Да, могут быть весьма Безнадежные долги; реструктуризация; Да,

существенными у компаний, убытки по незавершенным сделкам; но под контролем

не имеющих биржевой компенсация «неопределенных рисков» налоговых

регистрации и не ведущих органов

международный бизнес

Швеция Да Только под определенные события, Нет

такие как реструктуризация,

чрезвычайные обстоятельства

Япония Нет Норма отсутствует Норма отсутствует

IAS Нет Норма отсутствует Норма отсутствует

Таблица 18.3. Пенсионные фонды и сопряженные резервы

Источник: Анализ McKinsey; информация за 1998 г.

400

Страна Должны ли пенсии полностью Если да, как положено поступать Если нет, как положено поступать

Как исчисляется

покрываться пенсионным фондом? с недо- или перефинансированием? с нефондовыми пенсиями?

годовой резерв?

Бельгия Обычно пенсии платит государство Норма отсутствует Норма отсутствует На денежной основе

Великобритания Нет — Отражаются как балансовые обязательства По актуарным оценкам

на всем протяжении ожидаемого

трудового стажа работника

Германия Нет — Отражаются как балансовые обязательства По стандартным актуарным

(внутренние резервы с 1987 г.). оценкам из налогового

Возникшие до 1987 г. отражаются как законодательства (обычно

чрезвычайные обязательства занижающим сумму)

Дания Нет — Отражаются как балансовые обязательства По актуарным оценкам

Испания Да (с 1990 г.) Отражаются как прочие обязательства — По актуарным оценкам

Италия Норма отсутствует: Норма отсутствует Норма отсутствует —

пенсии платит государство

Нидерланды Да, за редкими исключениями Суммы избыточного финансирования Норма отсутствует По актуарным оценкам

пенсионные средства вычитаются из взносов работников;

подлежат размещению недостаток финансирования покрывается

в независимых фондах компанией в год, когда он возник

Норвегия Нет — Отражаются в примечаниях к отчетам На денежной основе

как чрезвычайные обязательства

Португалия Нет — Отражаются как прочие обязательства По актуарным оценкам

США Да Отражаются как балансовые обязательства, — По актуарным оценкам

когда не относятся на пенсионный фонд

Финляндия Нет — Отражаются как балансовые обязательства —

Франция Обычно пенсии платит государство — Норма отсутствует —

Швейцария Да Отражаются как балансовые обязательства, — По актуарным оценкам

когда не относятся на пенсионный фонд

Швеция Норма отсутствует: Норма отсутствует Норма отсутствует Норма отсутствует

пенсии платит государство

Япония Фондом должны покрываться Проводятся через обязательства/активы Отражаются как балансовые обязательства По актуарным оценкам

некоторые пенсии

IAS Норма отсутствует Норма отсутствует Отражаются как балансовые обязательства По актуарным оиенкам

18. Оценка компаний за пределами США 401

списанию на протяжении некоторого времени. В таблице 18.4 обобщены

бухгалтерские подходы к учету репутации в разных странах.

В большинстве случаев ROIC следует вычислять как с учетом, так и без

учета репутации. Как мы уже говорили, ROIC без учета репутации служит

мерилом основной деятельности фирмы и является полезным критерием

для сравнительного анализа компаний и для анализа тенденций. ROIC с уче-

том репутации показывает, насколько плодотворно компания использует

средства инвесторов. В частности, покрывает ли компания свои затраты на

капитал, если брать в расчет ценовые премии, заплаченные за поглощения?

Надлежащая процедура вычисления ROIC с учетом репутации такова:

прибавить к инвестированному капиталу совокупную стоимость репутации

до вычета накопленной амортизации и не вычитать из NOPLAT никакие

списания репутации. По сути, такой порядок действий «аннулирует» амор-

тизационные списания репутации. Причина, по которой амортизационные

списания репутации исключаются из экономического анализа, состоит в

том, что в отличие от других постоянных активов репутация не подвергается

Таблица 18.4. Деловая репутация

Страна

Бельгия

Великобритания

Германия

Дания

Испания

Италия

Нидерланды

Норвегия

Португалия

США

Финляндия

Франция

Швейцария

Швеция

Япония

IAS

Сразу списывается

или капитализируется?

Капитализируется

Капитализируется

Капитализируется

По выбору компании

Капитализируется

До 1994 г. по выбору компании;

после 1994 г. капитализируется

По выбору компании

Капитализируется

Капитализируется

Капитализируется

Капитализируется

Капитализируется (списывается

только в сделках с неденежной

оплатой)

По выбору компании

Капитализируется

Капитализируется

Капитализируется

Если возможны варианты,

какова типичная практика?

-

—

Капитализируется

—

Часто списывалась

Все чаше капитализируется

-

-

-

—

Капитализируется (списывается

только в сделках с неденежной

оплатой)

Чаше списывается

—

-

—

Амортизационный период

в случае капитализации

(максимальное число лет)

10-12

Полезный срок экономической

жизни, обычно не более 20

15 (для налоговых целей)

или на выбор до 25% в год

(для прочих законных целей)

5

10

5

5, в особых случаях дольше

5

Обычно 5 (в некоторых случаях 20)

До

40

20

Полезный срок экономической

жизни

«Разумный период», обычно 5

10-20

5 (в некоторых случаях 20)

Полезный срок экономической

жизни, обычно не более 20

Источник: Анализ McKinsey; информация за 1998 г.

402 Часть третья. Прикладные аспекты оценки стоимости

износу и не подлежит замене. Для других активов амортизация символизи-

рует их физическое старение и тот непреложный факт, что изношенные и

старые активы в конце концов должны быть замещены новыми.

Что касается компаний, которые сразу списывают репутацию на соб-

ственный капитал, то в данном случае для вычисления ROIC с учетом ре-

путации просто прибавьте это кумулятивное списание к инвестированному

капиталу. Всю необходимую для этого информацию, как правило, можно

найти в примечаниях к финансовым отчетам компаний.

Переоценка постоянных активов

В некоторых странах активы можно периодически переоценивать, дабы

учесть эффект инфляции. Такая переоценка проявляется в увеличении

основных средств и соответствующем увеличении собственного капитала.

Это делается ради того, чтобы показать результаты деятельности компании

в текущих ценах. В Нидерландах, к примеру, активы можно переоценивать

ежегодно, чтобы отразить чистую реализуемую стоимость. В Италии, Испа-

нии и Португалии активы разрешено переоценивать лишь в каких-то осо-

бых обстоятельствах. С другой стороны, в США и Германии активы вообще

нельзя переоценивать; активы всегда отражаются в отчетности по затратам

на их приобретение, то есть в прошлых ценах (см. табл. 18.5).

Как и в случае с репутацией, ROIC следует вычислять и с учетом и без

учета переоценки. ROIC с учетом переоценки отражает результаты деятель-

ности компании безотносительно к тому, когда приобретены ее активы, и

в силу этого служит полезным критерием для сравнительного анализа.

A ROIC без учета переоценки показывает, насколько плодотворно компания

использует средства инвесторов (покрывает ли она свои затраты на капитал,

если брать в расчет фактические цены ее постоянных активов).

Вернее всего учитывать переоценку, внося в NOPLAT и инвестирован-

ный капитал ежегодную поправку на годовой прирост рыночной стоимости.

В странах, где переоценка производится реже, резерв на переоценку должен

охватывать весь этот период. Во всяком случае, при калькуляции свободно-

го денежного потока капитальные затраты следует определять как прирост

чистых основных средств плюс амортизация минус прирост резерва на пе-

реоценку. В противном случае уровень инвестиций будет завышен.

Отложенные налоги

Отложенные налоги возникают из разницы между публикуемыми фи-

нансовыми отчетами компании и ее налоговыми счетами. В Германии,

Швейцарии и Италии у отдельных компаний обычно не бывает отложен-

ных налогов, поскольку здесь правила ведения финансовой отчетности и

Таблица 18.5. Переоценка постоянных активов

Страна Разрешена ли переоценка? Каковы критерии переоценки? Освобождается ли переоценка

Подлежит ли амортизация

от налогообложения? вычету из налоговой базы?

Бельгия Только если стоимость явно и постоянно Рыночные иены, согласно оценке Нет: резерв на переоценку облагается Да

растет. Обычно применяется лишь официально уполномоченных налогом по корпоративной ставке,

к недвижимости экспертов В учете трактуется как

«исключительные прибыли»

Великобритания Иногда (земля и строения) Рыночная стоимость Да Частично (согласно налоговому

кодексу)

Германия Нет — — —

Дания Да Рыночная стоимость Нет Да

Испания Только по постановлению Правительственные Да Да

правительства (последнее — в 1983 г.) индексы иен

Италия Только по постановлению правительства Правительственные Переоценка 1991 г. Да

(последние — в 1983,1990 и 1991 гг.) индексы иен облагалась по ставке 16%

Нидерланды Да, ежегодно Затраты на замещение Да Нет

или рыночная стоимость

Португалия Только по постановлению правительства Правительственные Да Частично (60% дополнительной

(обычно каждые два года) индексы цен амортизации)

США Нет — — —

Финляндия Да, при постоянном росте стоимости

Франция Да, с 1984 г., в определенных Рыночная стоимость Нет Да

обстоятельствах

Швейцария Нет — — —

Швеция Да, при постоянном росте стоимости Рыночная стоимость Да Да

Япония Нет, за исключением земли, которая Рыночная стоимость Да Норма отсутствует

может быть переоценена с особого

разрешения правительства

(с марта 1998 по март 2001 г.)

IAS Да Справедливая рыночная стоимость Норма отсутствует Норма отсутствует

на данный момент

Источник: Анализ McKinsey; информация за 1998 г.

404 Часть третья. Прикладные аспекты оценки стоимости

налогового учета совпадают. Однако на консолидированных счетах могут

образоваться отложенные налоги. В других же странах и у отдельных ком-

паний отложенные налоги порой составляют довольно крупные суммы

вследствие переоценки активов или ускоренной амортизации.

При расчете NOPLAT, инвестированного капитала и ROIC следует ис-

пользовать налог на прибыль в денежном выражении. Применительно к

NOPLAT это означает, что прирост отложенных налогов (по балансу) нуж-

но вычесть из суммы налогов, отраженной в отчете о прибылях и убытках,

чтобы вычислить налог на EBIT (прибыль до вычета процентов и налогов).

Применительно к инвестированному капиталу отложенные налоги следует

рассматривать как элемент собственного капитала (см. гл. 9).

Консолидация

Как показано в таблице 18.6, большинство стран требует консолидации

счетов, когда компания владеет более чем 50% собственности подразделе-

ния или когда ей принадлежит контрольное участие. Там, где это правило

введено недавно, прошлые отчеты компаний не всегда сопоставимы с более

поздними отчетами. В таких случаях следует тщательно изучать примечания

к отчетам, дабы вывести соизмеримые данные.

Перевод из валюты в валюту

При переводе счетов зарубежного подразделения в родную валюту мате-

ринской компании (для целей консолидации) используется либо метод

текущего учета, либо метод временного учета.

Согласно методу текущего учета, балансовые статьи переводятся из зару-

бежной валюты в валюту материнской компании по обменному курсу на ко-

нец периода, за исключением счетов собственного капитала, к которым при-

меняются прошлые обменные курсы (например, курс на дату выпуска акций).

Статьи отчета о прибылях и убытках переводятся из валюты в валюту по

среднему курсу за период. Счета собственного капитала, требующие поправок

на валютный перевод, увеличиваются или уменьшаются на соответствующие

суммы, необходимые для уравновешивания остальных статей баланса.

При временном учете активы, учтенные по затратам на приобретение

(такие как основные средства или товарно-материальные запасы), перево-

дятся из валюты в валюту по прошлым обменным курсам (действовавшим,

когда активы были куплены). Другие активы и большинство обязательств

переводятся по курсу на конец периода. Любые прибыли и убытки, связан-

ные с валютным переводом активов и обязательств по курсу на конец пери-

ода, отражаются в соответствующей статье отчета о прибылях и убытках.

В свою очередь, все статьи отчета о прибылях и убытках переводятся по

действующему курсу на дату перевода.

18. Оценка компаний за пределами США 405

Таблица 18.6. Консолидация

Источник: Анализ McKinsey; информация за 1998 г.

Страна Когда требуется консолидация подразделений? Методы консолидации для дочерних компаний

и совместных предприятий

Бельгия Когда доля собственности превышает 50% По собственному капиталу (> 20%) для дочерних

компаний, пропорциональная консолидация

для совместных предприятий

Великобритания Когда доля голосов превышает 50% Обычно по собственному капиталу, пропорциональная

или в случае контрольного участия консолидация допускается только для неакционерных

совместных предприятий

Германия Когда доля собственности превышает 50% По собственному капиталу (> 10%) для дочерних ком-

или когда подразделение управляется паний, пропорциональная консолидация для совмест-

материнской компанией ных предприятий возможна, но применяется редко

Дания Когда доля голосов превышает 50% По собственному капиталу для дочерних компаний,

пропорциональная консолидация для совместных

предприятий

Испания Когда доля собственности превышает 50% По собственному капиталу для дочерних компаний,

или в случае преобладающего большинства пропорциональная консолидация для совместных

в совете директоров предприятий возможна, но применяется редко

Италия Когда доля собственности превышает 50% По собственному капиталу (> 10%) для дочерних ком-

или в случае контрольного участия (до 1994 г. паний, пропорциональная консолидация для совмест-

только для компаний, котирующихся на бирже) ных предприятий возможна, но применяется редко

Нидерланды «Группы компаний»: там, где материнская По собственному капиталу или пропорциональная

компания пользуется правами, консолидация для «негрупповых» компаний. («Группа»

связанными с контрольным участием может быть образована и с миноритарным участием

при наличии особых прав голоса)

Норвегия Когда доля собственности превышает 50% По собственному капиталу для дочерних компаний,

пропорциональная консолидация для совместных

предприятий

Португалия Когда доля голосов превышает 50% По собственному капиталу (> 20%) для дочерних ком-

паний, пропорциональная консолидация для совмест-

ных предприятий возможна, но применяется редко

США Когда доля голосов превышает 50% или Обычно по собственному капиталу

при фактическом контроле в менеджменте

Финляндия Когда доля голосов превышает 50% По собственному капиталу для дочерних компаний,

или в случае контрольного участия пропорциональная консолидация для совместных

предприятий

Франция Когда доля собственности превышает 50% По собственному капиталу (> 20%) для дочерних

или 40% за два последовательных года, либо компаний, пропорциональная консолидация

когда материнская компания назначает более для совместных предприятий

половины директоров, либо когда материнская

компания контролирует подразделение

через особые контракты или оговорки

Швейцария Когда доля голосов превышает 50% По собственному капиталу (> 20%) для дочерних ком-

паний, пропорциональная консолидация для совмест-

ных предприятий возможна, но применяется редко

Швеция Когда доля собственности превышает 50% Оба метода — и по собственному капиталу, и пропор-

циональная консолидация — применимы и к дочерним

компаниям, и к совместным предприятиям

Япония Когда доля собственности превышает 50% По собственному капиталу (> 20%) для дочерних

или когда подразделение фактически компаний и для тех случаев, когда материнская компа-

контролируется материнской компанией ния оказывает существенное влияние на менеджмент

IAS Когда доля голосов превышает 50% По собственному капиталу (> 20%) для дочерних

или в случае контрольного участия компаний, пропорциональная консолидация

для совместных предприятий

406 Часть третья. Прикладные аспекты оценки стоимости

В европейских странах более распространен текущий учет. При исполь-

зовании этого метода мы советуем рассматривать изменения собственного

капитала, связанные с валютным переводом, как операционные денежные

потоки, поскольку в большинстве случаев они уравновешивают активы и

обязательства. Эти изменения надо отслеживать всякий раз, когда осу-

ществляется перевод. При использовании временного учета такого рода

поправки не нужны.

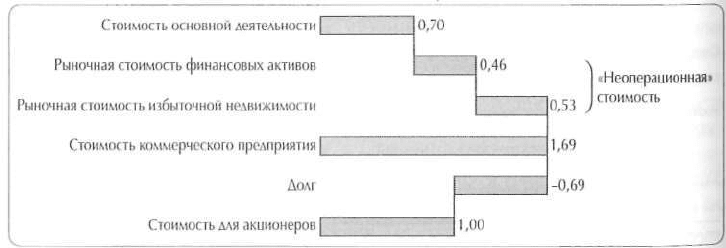

Неоперационные активы

В некоторых странах у компаний имеются значительные неоперационные

активы. Рисунок 18.2 на условном примере японской электронной ком-

пании иллюстрирует, как наличие таких активов искажает стоимостную

оценку. На основную деятельность здесь приходится менее половины со-

вокупной стоимости. Остальную часть составляют акции других компаний

и избыточные инвестиции в недвижимость. Среди японских фирм принято

держать миноритарные пакеты акций своих деловых партнеров (потреби-

телей и поставщиков). Эти ценные бумаги редко попадают в свободную

продажу и остаются на бухгалтерских счетах фирм-держателей учтенными

по их покупной цене, которая нередко представляет лишь малую толику

их текущей стоимости. При проведении стоимостной оценки такие бумаги

следует учитывать по реальной рыночной стоимости.

Еще один пример неоперационных активов, чья балансовая стоимость

зачастую сильно занижает их рыночную стоимость, — это недвижимость.

С теми объектами недвижимости, которые предназначены для перепрода-

жи, следует обращаться следующим образом: определить их рыночную стои-

мость и включить ее в суммарную стоимость коммерческого предприятия

как неоперационный актив. Если же недвижимость используется в основ-

ной деятельности компании, ее рыночная стоимость не имеет значения для

стоимостной оценки, поскольку она не может быть продана без адекватного

замещения другим объектом, неважно, будет он куплен или взят в аренду.

Рисунок 18.2. Оценка японской электронной компании, 1992 г.

(числовые данные — в трлн иен)

18. Оценка компаний за пределами США 407

НАЛОГООБЛОЖЕНИЕ

Налоговые системы в отдельных странах сильно различаются между собой

и к тому же непрерывно меняются. В Европе официальная ставка корпора-

тивного налога на прибыль колеблется от ничтожных 12% в Швейцарии

до 53% в Италии. Эффективная налоговая ставка может отличаться от

официальной — под воздействием некоторых методов калькуляции нало-

гооблагаемой прибыли. Мы не можем уделить здесь достойное место этой

неисчерпаемой теме, но существует обширная специальная литература,

посвященная налоговым порядкам в разных странах. Мы же остановимся

лишь на одном концептуальном вопросе, имеющем особое значение для

стоимостной оценки компаний: как измерить эффект интеграции корпора-

тивного и личных налогов.

Многие европейские страны ввели у себя интегрированные системы

корпоративных и личных налогов, дабы полностью или частично избавить

акционеров от двойного налогообложения дивидендов. Там, где действуют

механизмы, устраняющие двойное налогообложение, они могут оказать

существенное влияние на стоимость компании.

Б некоторых странах принята система вмененного налога с дивиден-

дов, которая обеспечивает акционерам налоговый кредит в размере всего

или части корпоративного налога, заплаченного компанией. Такая система

увеличивает денежный поток для акционеров, уменьшая сумму налогов,

поступающих в государственный бюджет. Это увеличение денежного по-

тока может представать в форме либо снижения налога, причитающегося

с акционера, либо возмещения ему части уже уплаченного налога — в за-

висимости от общей величины налоговых обязательств акционера. В таб-

лице 18.7 показана калькуляция налогового кредита в системе вмененного

налога и выведена разница в чистом денежном потоке для инвесторов по

сравнению с системой двойного налогообложения. Как разные страны под-

ходят к проблеме двойного налогообложения, описано в таблице 18.8.

Вмененный налог оказывает двоякое влияние на стоимость. Во-первых,

благодаря более крупному денежному потоку для акционеров (до вычета

личного подоходного налога) компании, подпадающие под налоговую

юрисдикцию стран, где действует механизм вмененного налога с дивиден-

дов, должны стоить дороже, чем сходные компании из стран с двойным

налогообложением дивидендов. Во-вторых, при системе вмененного налога

избранная компанией дивидендная политика должна влиять на совокупную

стоимость компании: принимая решение о том, какую долю нераспределен-

ной прибыли выплачивать в форме дивидендов, менеджеры тем самым опре-

деляют, какой потенциальный налоговый кредит достанется акционерам.

Каким образом следует обходиться с вмененным налогом при оценке

компании — это весьма спорный вопрос. Основные дебаты разворачива-

ются вокруг того, как учитывать в стоимостной оценке личный налоговый

кредит. В практическом плане вмененный налог может и не иметь особого