Контрольная работа - Задачи и последовательность контроля и ревизии расчетных

Подождите немного. Документ загружается.

В акте ревизии не должна даваться правовая и морально-этическая оценка

действий должностных и материально ответственных лиц ревизуемой

организации квалифицировать их поступки, намерения и цели (в частности

«расхитил денежные средства», «присвоил государственное имущество»).

Вскрытые ревизией факты злоупотреблений, незаконного расходования

средств и другие нарушения, включенные в акт ревизии, должны подтверждаться

подлинными документами, копиями документов и бухгалтерских записей,

промежуточными актами, справками, расчетами, ведомостями, объяснениями и

т.д. При изъятии подлинных документов на место изъятого помещают копию с

указанием на обороте основания и даты изъятия подлинника или изъятые

подлинные документы оформляют описью, подписанной ревизором и главным

бухгалтером ревизуемого предприятия. Подлинные документы прилагаются к

акту ревизии в тех случаях, когда они являются и средством преступления и

доказательством совершенного злоупотребления. Прежде всего к таким

документам будут относиться подложные документы, содержащие материальный

и интеллектуальный подлог, сохранность которых на ревизуемом предприятии

вызывает опасение.

Выявленные факты однородных массовых нарушений (например, по

результатам проверки авансовых отчетов подотчетных лиц и т.п.) группируются в

ведомостях, прилагаемых к акту ревизии, а в акте приводятся только итоговые

данные и содержание этих нарушений со ссылкой на соответствующее приложе-

ние. В этих случаях в прилагаемом к акту ревизии перечне нарушений

указываются: проверяемый период, дата и номер документа, наименование

нарушенного законоположения, содержание нарушения, фамилия, инициалы и

должность виновного лица, сумма ущерба.

Промежуточные акты необходимы в тех случаях, когда факты,

установленные в момент проверки, не могут быть подтверждены документами.

Их составляют по результатам инвентаризации кассы, материальных ценностей,

готовой продукции, основных средств, состояния расчетов и по другим

операциям. Промежуточные акты подписываются членами ревизионной группы и

11

должностными лицами. В основном акте кратко излагается сущность нарушений,

отмеченных в промежуточных актах, и делается ссылка на них.

Объем акта ревизии не ограничивается, но ревизующие должны стремиться к

разумной краткости изложения при обстоятельном отражении в нем ясных и

полных ответов на все вопросы программы ревизии.

Материалы каждой ревизии представляются руководителю ревизионного

органа в срок не позднее 3 рабочих дней после подписания его в ревизуемой

организации. На последней странице акта ревизии руководителем контрольно-

ревизионного органа либо уполномоченным им на то лицом делается отметка:

«Материалы ревизии приняты», указывается дата и им подписывается.

Материалы каждой ревизии в делопроизводстве контрольно-ревизионного

органа должны составлять отдельное дело с соответствующим индексом,

номером, наименованием и количеством томов этого дела.

12

3. Задачи и последовательность контроля и ревизии расчетных

операций

В процессе финансово-хозяйственной деятельности сельскохозяйственных

организаций осуществляются различные взаимоотношения их с другими

юридическими, а также физическими лицами, практической формой проявления

которых выступают денежные расчеты, основанные на использовании механизма

товарно-денежных отношений. Наиболее характерные расчеты -

взаимоотношения с учредителями, поставщиками и подрядчиками, покупателями

и заказчиками, финансово-кредитными и налоговыми органами, органами

социального обеспечения и социального страхования, транспортными и другими

организациями, а также со своими работниками и отдельными лицами.

Правильная организация расчетных операций обеспечивает устойчивость

денежного обращения в стране и наиболее эффективное воздействие финансово-

кредитных рычагов на дальнейшее развитие экономического производства.

Основными задачами контроля и ревизии расчетных операций являются:

определение законности, целесообразности и реальности их возникновения и

осуществления, установление состояния соблюдения и путей дальнейшего

укрепления расчетно-платежной дисциплины и повышения эффективности

использования собственных и заемных денежных средств.

Контроль и ревизия расчетных операций призваны, не только вскрывать

допущенные недостатки в их организации, но и предупреждать неправильное

использование платежных средств и формирование незаконных и

нецелесообразных расчетных взаимоотношений. В связи с этим за состоянием

расчетно-платежной дисциплины в каждом хозяйстве должен быть установлен

систематический контроль на всех стадиях формирования и осуществления

расчетных операций, начиная от их планирования и заканчивая погашением

задолженности. Отсюда большая роль в организации контроля за указанными

операциями принадлежит, прежде всего руководителям и управленческому

персоналу сельскохозяйственных организаций.

13

Выявить общее состояние и определить пути улучшения организации

расчетных взаимоотношений позволяет проведение документальных ревизий и

проверок, повышению эффективности которых способствует правильное

чередование контрольно-ревизионных работ и применение различных приемов и

способов контроля в ходе их осуществления.

В методическом отношении наиболее предпочтительной считается такая

последовательность проведения ревизии или проверки расчетных операций, при

которой сначала проверяются расчеты с поставщиками и подрядчиками,

покупателями и заказчиками, затем расчеты по налогам и сборам, по социальному

страхованию и обеспечению, с учредителями, подотчетными лицами и, наконец, с

прочими дебиторами и кредиторами.

В свою очередь по каждой из перечисленных групп расчетов сначала

выявляются наличие, соответствие данных бухгалтерского учета и отчетности об

остатках той или иной задолженности, затем устанавливаются дата и характер ее

возникновения, законность и реальность. Заканчивается проверка или ревизия

определением того, как своевременно погасить задолженность и укрепить

расчетно-платежную дисциплину.

Источниками контрольных данных для проведения этой ревизии или

проверки служат записи по соответствующим счетам бухгалтерского учета (VI

раздел «Расчеты» типового плана счетов, которому должен соответствовать и

рабочий план счетов), первичные документы и учетные регистры, а также

договоры и бизнес-планы, налоговые декларации, бухгалтерская отчетность и

иные документы.

14

4. Задача 1

Ознакомиться с годовым планом работы ревизионной комиссии и составить

приказ о назначении комплексной ревизии.

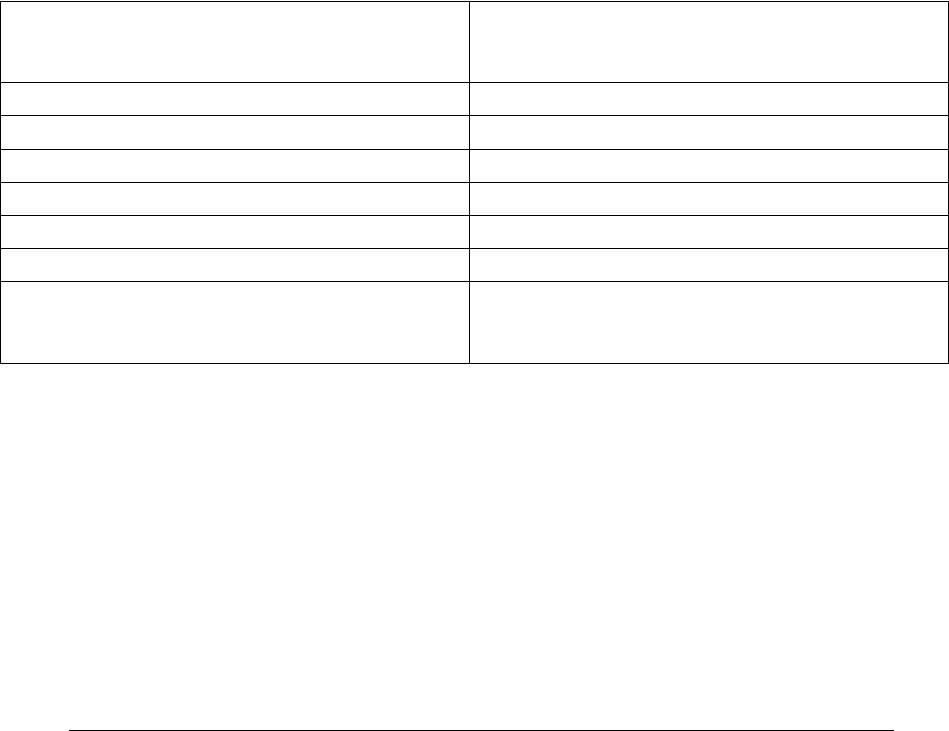

Таблица 1- Годовой план работы ревизионной комиссии на 2010 год.

Проверяемая

организация

Наименование

мероприятия

Исполнители Анализи-

руемый

период

Продол-

жительность

мероприятия,

дней

Время прове-

дения.

квартал

ООО «нева»

Ревизия финан-

сово-хоз.

деятель-

ности

Все члены

ревизионной

комиссии

С 1.04.

2009г. по

1.02.2010г

15 I

ООО

«восход»

Ревизия финан-

сово-хоз.

деятель-

ности

Все члены

ревизионной

комиссии

С 1.04.

2009г. по

1.02.2010г

25 I

проверка

ООО

«Нева»

Автопарк Петрова

В.П.

1 квар-

тал

5 II

ООО

«Нева»

нефтесклад Петрова

В.П.

Каждый

квартал

1 I.II.III.IV

проверка

ОАО «Север » (г. Москва ) является головной организацией ООО «Нева» ( г.

Ставрополь ), ООО « Восход » (г. Краснодар) и других организаций, в котором

по штатному расписанию числятся: старший ревизор Орлов Н. С. и ревизор

Петрова В. П.

Петров В. П. в октябре и марте выедет на экзаменационную сессию в

университете. Очередные отпуска предусмотрены: Орлову Н. С. – сентябрь, а

Петровой В. П. – июнь.

Сведения для написания приказа о назначении ревизии в ООО «Восход»:

Руководителем ОАО «Север» Сидоровым В. Н. издан приказ №9 от 2

февраля 2010 года которым в срок с 3 по 28 февраля 2010 года назначено

проведение комплексной ревизии за период с 1апреля 2009 года по 1 февраля

2010 года бригадой в составе: старшего ревизора Орлова Н. С. (руководитель

15

ревизионной комиссии), ревизора Петровой В. П. и ведущего экономиста

Васильченко Г. В.

Материалы ревизии сдать в срок не позднее 3 рабочих дней после

подписания его в ревизуемой организации.

Общие сведения о ревизуемой организации:

ООО « Восход» является оптово- розничной торговой организацией и

реализует продовольственные товары. В организации установлена пятидневная

рабочая неделя. Ответственные за финансово- хозяйственную деятельность на

весь ревизуемый период – руководитель организации и главный бухгалтер.

Изменений в составе должностных и материально ответственных лиц в ООО

«Восход» за ревизуемый период не было.

ОАО «Север» является единственным учредителем ООО «Восход».

Таблица 2 – Список должностных и материально ответственных лиц

ООО «Восход»

Должность по штатному расписанию Материально ответственное лицо

(фамилия, имя, отчество)

Руководитель организации Белкин О.С.

Главный бухгалтер Сергеева Н.В.

Бухгалтер Морозова Н.И.

Кассир Верёвкина Т.А.

Кассиры-операционисты Фомичёва А.М. Пименова В.Н.

Заведующий складом Обухов В.И.

Экспедиторы Кислов К.В. Плотников С.В.

Требуется:

1. Составить приказ по ОАО «Север» о проведении комплексной

ревизии в ООО «Восход».

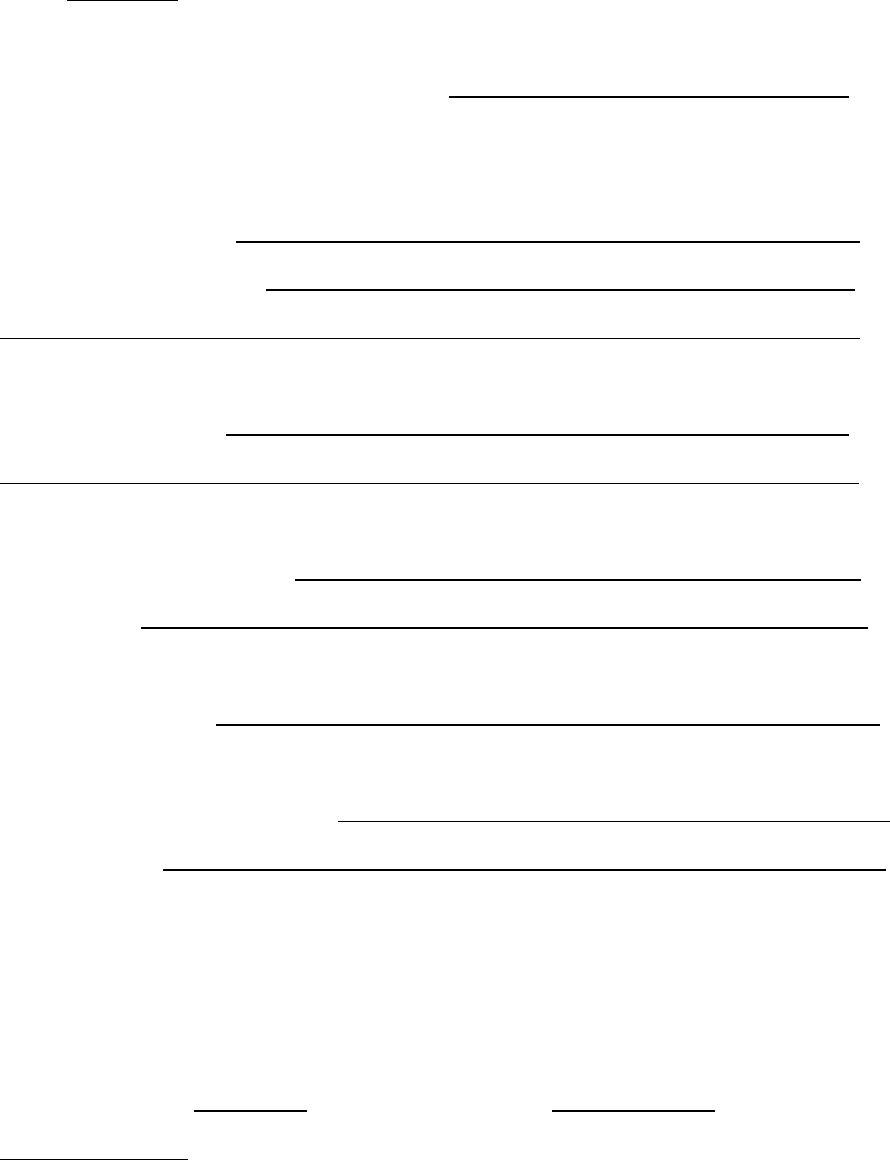

Приказ № 9

по ОАО « Север »______________________________________________

16

От « 2 » февраля 2010 года.

Для проведения комплексной ревизии в ООО « Восход »______________

назначается ревизионная комиссия в составе:

1. Председатель: старший ревизор Орлова Н. С.__________________

2. Члены комиссии: Ревизор Петрова В. П._______________________

Ведущий экономист Васильченко Г. В._________

Ревизии подлежат: Финансово- хозяйственная деятельность за период

С 01. 04.2009 года по 01. 02. 2010 года.____________________________

К ревизии приступить: 3 февраля________________________________

и окончить: 28 февраля _________________________________________

Причина ревизии: Внутренняя систематическая контрольная проверка __

Материалы ревизии сдать в: ОАО « Север »_________________________

Не позднее: « 03 » марта 2010 года. ______________________________

Руководитель: подпись Сидров В. Н.

ОАО « Север »

2. Заполнить вступительную часть акта комплексной ревизии.

Акт.

17

Комплексной ревизии финансово- хозяйственной деятельности

ООО «Восход»

«29» февраля 2010 года. г. Краснодара.

Бригадой ревизоров в составе ревизоров: старший ревизор: Орлова Н. С.

Ревизор: Петрова В.П. Ведущий экономист Васильченко В. Г.

Произведена комплексная ревизия на основании: приказа___________

ОАО «Север » №9 от « 02 » февраля 2010 года.

Ревизия финансово- хозяйственной деятельности ООО « Восход »

За период с: «01» апреля 2009 года по «01» февраля 2010 года

Предыдущая ревизия произведена: Согласно годовому плану, комиссией в

том же составе, за прошедший период все недостатки и нарушения

исправлены.

Ответственными за финансово- хозяйственную деятельность в ревизуемом

периоде были:

Руководитель: Белкин О. С.

Главный бухгалтер: Сергеева Н. В.

Ревизия начата: «03» февраля 2010 года и окончена «28» февраля 2010 года.

В проведении ревизии принимали участие:

Руководитель организации Белкин О. С.

Главный бухгалтер Сергеева Н. В.

Бухгалтер Морозова Н. И.

Кассир Веревкина Т. А.

Кассиры- операционисты Фомичева А. М. Пименова В. Н.

Заведующий складом Обухов В. И.

Экспедиторы Кислов К. В. Плотников С. В.

18

Ревизия проведена в объеме согласно плану.

Документы подвергшиеся проверке по разделам за период с «01» апреля

2009с года по «01» февраля 2010 года:

- Денежные средства, кассовые и банковские операции. Расчетные и

кредитные операции.

- Производство и реализация продукции.

- Основные средства.

- Товарно-материальные ценности.

- Труд и заработная плата.

- Затраты производства и себестоимость.

- Прибыль, фонды и резервы.

- Инвестиции.

- Бухгалтерский учет, отчетность и внутрихозяйственный контроль.

- Выполнение решений по результатам предыдущей ревизии.

- Приложения к акту.

Ревизией установлено: ……………………………………………………….

Руководитель ООО «Восход» Белкин О.С.

Главный бухгалтер Сергеева Н. В.

Бригада ревизоров: Орлова Н. С.

Петрова В. П.

Васильченко Г. В.

5. Задача 3

Оценить правомерность вносимых изменений в учетную политику.

19

При изучении 3 февраля 2010 года учетной политики ООО «Восход»

старшим ревизором Орловым Н. С. было выявлено, что в первом полугодии

2009 года организация производила списание сырья и материалов в

производство по средней себестоимости, а начиная с июля – по

себестоимости единицы запасов.

На основании приведенных данных требуется:

1. определить характер допущенного нарушения.

2. сделать запись для включения ее в акт ревизии

Решение.

Согласно ПБУ 1/98 «Учетная политика организации» принятая

организацией учетная политика применяется последовательно от одного

отчетного года к другому (допущение временной определенности фактов

хозяйственной деятельности).

В п. 16 ПБУ 1/98 – не считается изменением учетной политики

утверждение способа ведения бухгалтерского учета фактов хозяйственной

деятельности, которые отличны по существу от фактов, имевших место

раннее, или возникли впервые в деятельности организации.

В ст. 313 НК РФ – решение о внесении изменений в учетную политику

при изменении применяемых методов учета принимается с начала нового

налогового периода, а при изменении законодательства о налогах и сборах не

ранее чем с момента вступления в силу изменений норм указанного

законодательства.

В п. 8 ПБУ 1/98 – утверждается при формировании учетной политики

организации по конкретному направлению ведения и организации

бухгалтерского учета осуществляется выбор одного способа из нескольких,

допустимых законодательством и нормативными актами по бухгалтерскому

учету.

Рекомендуется:

Внести изменения в учетную политику с начала нового отчетного

периода, о чем обязательно указать в пояснительной записке к годовому

20