Контрольная работа по Управлению затратами

Подождите немного. Документ загружается.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ

ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра экономики и планирования

Контрольная работа

по дисциплине «Управление затратами»

Вариант 4

Выполнил (а):

студент (ка) ___ курса специальности

080502.65 "Экономика и управление на

предприятии (в торговле)"

заочной (ускоренной) формы обучения

группы_________________________

_______________________________

фамилия, имя, отчество

Проверил:

____________________________

звание, должность

фамилия, имя, отчество

Красноярск 2010

3

Оглавление

1. Группировка затрат по элементам и статьям калькуляции. 3 стр.

2. Методы управления затратами по видам деятельности, процессам

и их характеристика. 5 стр.

4

1. Группировка затрат по элементам и статьям калькуляции.

Группировка затрат по экономическим элементам необходима для

того, чтобы определить, какие именно ресурсы израсходованы и каков

удельный вес отдельных видов затрат в их общей сумме. Укрупненно можно

выделить материальные затраты (сырье, материалы, электроэнергия), затраты

на оплату труда, отчисления на социальные нужды, услуги сторонних

организаций, налоги, амортизацию и прочие затраты.

Затраты, группируемые по экономическим элементам, всегда первичны

и не содержат производных затрат. Например, затраты на труд и на

материалы для самостоятельно проведенного предприятием ремонта зданий

и сооружений в управленческом учете будут отражаться по видам не как

«Затраты по ремонту зданий и сооружений», а как «Затраты на оплату труда»

и «Сырье и материалы». Или, например, рекламная продукция,

изготовленная самим предприятием с использованием услуг сторонних

компаний, учитывается в рамках статей «Заработная плата», «Сырье и

материалы» и «Услуги сторонних организаций», а не «Затраты на рекламу».

Экономические элементы (однородные виды затрат).

В затратах на производство принято выделять следующие элементы:

1. покупные сырье и основные материалы (за вычетом отходов), в том

числе покупные изделия, комплектующие, полуфабрикаты, услуги;

2. вспомогательные материалы;

3. топливо со стороны;

4. энергия со стороны;

5. амортизация основных средств;

6. основная и дополнительная заработная плата персонала;

7. отчисления во внебюджетные фонды, связанные с заработной платой;

8. прочие затраты.

Группировка затрат по статьям калькуляции позволяет

проанализировать, на какие цели расходуются ресурсы. Перечень статей

5

составляется самим предприятием исходя из потребности в детальности

информации.

Классификация затрат по статьям калькуляции позволяет определить

себестоимость единицы продукции, распределить затраты по

ассортиментным группам, установить объем расходов по каждому виду

работ, производственным подразделениям, аппарату управления, выявить

резервы снижения затрат. Калькуляционный принцип группировки затрат

лежит в основе построения плана счетов бухгалтерского учета во всех

отраслях народного хозяйства в нашей стране и за рубежом. Отчетность

также составляется и анализируется преимущественно по статьям

калькуляции. В российской практике обычно используется следующий

перечень статей калькуляции:

1. Прямые сырье и материалы.

2. Возвратные отходы.

3. Покупные полуфабрикаты и комплектующие.

4. Топливо и энергия на технологические цели.

5. Полуфабрикаты собственного производства.

6. Основная заработная плата.

7. Дополнительная заработная плата.

8. Отчисления на социальные нужды.

9. Затраты на освоение производства.

10. Специальные затраты.

11. Общепроизводственные затраты.

12. Общехозяйственные затраты.

13. Потери от брака.

14. Прочие производственные затраты.

15. Коммерческие затраты.

В данный типовой перечень министерствами и ведомствами могут

вноситься изменения, вызванные отраслевыми особенностями.

6

2. Методы управления затратами по видам деятельности, процессам и

их характеристика.

На большинстве предприятий все осуществляемые производственные

операции можно разделить на основные и вспомогательные. Данные

операции, кроме того, выполняют конкретные производственные функции

(функции снабжения, производства, управления качеством, логистики,

сбыта). Расходы на осуществление перечисленных функций связаны с

затратообразующими факторами, которыми затраты и обусловлены. Эти

издержки объединяются в группы согласно их функциям, родам

деятельности отделов, которые их несут. Зная причины возникновения

каждой группы косвенных расходов, можно более обоснованно отнести их на

себестоимость отдельного вида продукции или услуг. Необходимо,

следовательно, прежде всего корректно идентифицировать определяющие их

факторы (cost-drivers). Учётно-калькуляционная система, отражающая

издержки по функции, которую они несут в деятельности предприятия,

получила название "метод учёта и калькулирования затрат по функциям".

Метод учёта и калькулирования затрат по функциям (Activity-Based

Costing, сокращенно АВС) возник в США и распространился с конца 1980-х

годов благодаря работам Г. Бере, Р. Купера, Т. Джонсона, Р. Каплана. Этот

метод используют около 10% крупных компаний, в том числе в США,

Великобритании, континентальной Европе, Австралии. Начинают

использовать его и в Японии. Универсальность данного метода позволяет

применять его не только на производственных предприятиях, но и в

организациях оптовой и розничной торговли, сферы услуг.

Теоретическая основа метода АВС заключается в наблюдении, что у

организации в распоряжении находится определенный объём ресурсов,

используемых в производственном процессе и позволяющих осуществлять

производственные функции. Все виды ресурсов характеризуются затратами

на них, которые распределяются сначала на отдельные функции

7

пропорционально объёму потребления этих ресурсов. Для этого

суммируются издержки каждого центра затрат по конкретной функции.

Затем издержки по каждой функции относят на носители затрат. Носителем

затрат может выступать изделие (товар, услуга), конкретный клиент, заказ.

Носитель затрат включает, соответственно, приходящуюся на него долю

затрат каждого центра по всем производственным операциям. Отсюда

следует, что такое распределение основано на причинно-следственной связи

затрат с обусловливающими их факторами.

Основным преимуществом учёта и калькулирования затрат по

функциям является более точное по сравнению с традиционным методом

распределения затрат исчисление себестоимости продукта, что

обусловливает более обоснованные решения по ценообразованию. Такое

преимущество обеспечивается концентрацией внимания на основных

производственно-технологических функциях, выбором показателей,

наиболее полно их характеризующих. В условиях рыночной конкуренции все

более важным является и то, что расходы на осуществление операций

составляют большую часть добавленной стоимости. При росте

эффективности выполнения основных и обслуживающих операций

продукция и услуги предприятий становятся более конкурентоспособными и

привлекательными для потребителей.

Управление, нацеленное на поиск и устранение "узких мест"

деятельности, повышение производительности выполнения операций в

организации, было названо в США "управлением по функциям" (Activity-

Based Management, АВМ). АВМ-подход к управлению находит в настоящее

время всё большее применение в развитых странах.

Процедура распределения косвенных расходов в соответствии с этим

порядком такова: накладные расходы относят вначале на центры затрат, а

затем на виды продукции пропорционально заработной плате или машино-

часам (их количество по каждому центру умножается на ставку косвенных

расходов). Однако в отличие от традиционной методики затраты

8

группируются не по центрам, а по функциям или родам деятельности

организации. Каждая однородная группа расходов может быть

охарактеризована и измерена с помощью какого-то одного ключевого

показателя. Такой подход приводит к мысли, что практически все косвенные

затраты предприятия могут рассматриваться как переменные от известных

факторов. Это имеет, в свою очередь, важное значение для корректного учёта

и управления затратами.

Представляется, что при такой структуре управления в качестве

объекта учета затрат будет выступать бизнес-процесс в целом, расчлененный

на отдельные процессы (подпроцессы) и виды деятельности. Наиболее

подходящим методом учета затрат для такой организации является АВС-

метод (activity based costing - функциональный метод учета затрат).

Сущность данного метода заключается в том, что затраты предприятия,

учтенные по элементам издержек, первоначально группируют по видам

(функциям производственно-хозяйственной деятельности), а затем относят

на себестоимость конкретных продуктов (услуг).

Следует отметить принципиальную особенность данного метода:

прямые затраты (в частности, материалы) относят непосредственно на

себестоимость калькулируемого объекта, а косвенные распределяют

согласно драйверам затрат видов деятельности.

Драйвер затрат (cost driver - "кост драйвер") - это показатель измерения

активности вида деятельности, отражающий сущность данного вида

деятельности и взаимосвязанный с калькулируемым объектом. В

отечественной литературе используются разные определения этого понятия:

"вектор активности", "носитель затрат", "потребитель затрат", "коэффициент

распределения затрат", "единица деятельности", "единица активности".

Целесообразнее использовать понятие "драйвер затрат" по причине того, что

данный термин используется в большинстве работ. Кроме того, наиболее

распространенный перевод "носитель затрат" уже применяется в

отечественной теории учета в несколько ином значении.

9

Для каждого вида деятельности устанавливается определенный вид

драйвера затрат. Например, для такой деятельности, как обработка

документации, в качестве драйвера затрат целесообразно выбрать количество

обработанных заказов. Это так называемые операционные драйверы затрат.

В качестве драйвера затрат может выступать время: время наладки

оборудования, время проверки качества продукции. Правильному выбору

драйвера затрат по использованию АВС-метода уделяется особенное

внимание, поскольку от этого зависит точность исчисления себестоимости

продукции. Схема калькулирования по данному методу в сравнении с

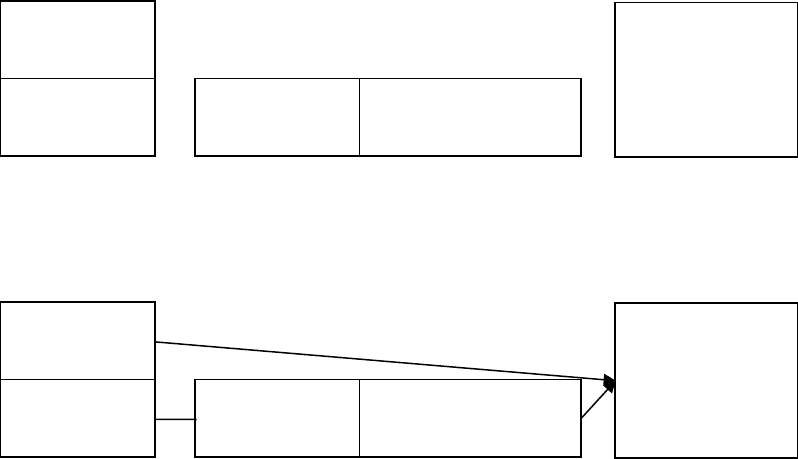

традиционной показана на рис.1.

Калькулирование по традиционной системе:

Калькулирование по АВС-методу:

Рис.1. Сравнение традиционного подхода к калькулированию и АВС-

метода

Как видно из рис.1, принципы калькулирования полной стоимости

(себестоимости) по двум вариантам идентичны, различие состоит только в

выборе основы распределения: при традиционном способе базой

распределения выступают показатели относительно разных мест

формирования затрат (стоимость материалов, отработанное время) или в

Прямые

расходы

Косвенные

расходы

База

распределения

По местам

формирования затрат

Себестоимость

продукции

Прямые

расходы

Косвенные

расходы

База

распределения

Драйверы затрат

видов деятельности

Себестоимость

продукции

10

целях упрощения - единые универсальные показатели (например, заработная

плата производственных рабочих), а при АВС-методе - драйверы затрат

видов деятельности.

Известная схема калькулирования себестоимости - прямые затраты

плюс распределяемые косвенные - при АВС-методе трансформируется.

Себестоимость определяется как стоимость прямых расходов плюс доля

косвенных (КР) каждого вида деятельности, включаемых в себестоимость

данной продукции. В свою очередь доля косвенных расходов определяется

как произведение стоимости драйвера затрат (Ri) данного вида деятельности

на его количественную величину (Ki), соотносимую с конкретным объектом

калькулирования.

Таким образом, учёт затрат на основе видов (функций) деятельности

имеет ряд преимуществ перед учётом поглощенных затрат и учётом

неполной себестоимости (директ-костинг).

11

Библиографический список

1. Ананькина Е.А. Управление затратами / Е.А. Ананькина, Н.Г.

Данилочкина. – М.: Приор, 1998.

2. Друри К. Учет затрат методом стандарт-кост / К. Друри. / пер с англ. под

ред. Эриа-швили. – М.: Аудит; ЮНИТИ, 1998.

3. Николаева С.А. Особенности учета и затрат в условиях рынка: ситема

директ-костинг. / С.А. Николаева. – М.: Финансы и статистика, 1993.

4. Паламарчук А.С., Паштова Л.Г. Экономика предприятия: учеб. пособие /

А.С Паламарчук, Л.Г. Паштова. – М.: ИНФРА-М, 2003. – 176 с.

5. Экономика предприятия: учебник для вузов / ред. Сафронов Н.А. – М.:

Юрист, 2002. – 606 с.

12