Контрольная работа по дисциплине Оценка стоимости бизнеса

Подождите немного. Документ загружается.

Экономический факультет

Кафедра «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «ОЦЕНКА СТОИМОСТИ БИЗНЕСА»

Вариант № 14

2011 г.

1. В чем сущность метода дисконтирования денежного потока?

Метод дисконтирования денежных потоков (ДДП), основанный на

прогнозировании этих потоков от рассматриваемого бизнеса, которые затем

дисконтируются по ставке дисконта, соответствующей требуемой инвестором

ставке дохода

2. Найдите средневзвешенную стоимость капитала. Компания имеет

собственный капитал, стоимость которого 65 миллионов рублей. Оцениваемая

рыночная стоимость совокупной задолженности равна 4 миллионам рублей, бета-

коэффициент 1,2. Рыночная премия за риск (R

m

– R

f

) равна 6 %, эффективная ставка

налога на прибыль равна 24 %, стоимость заемного капитала 6,5 % Доходность

государственных облигаций с 20-летним сроком погашения – 6,3 %.

Решение

Доходность определим по следующей формуле:

CSSRRRRk

fmfCAPM

21

)(

, (1)

гдеR

f

– безрискова процентная ставка; – бета-коэффициент; R

m

– ставка

доходности; S

1

– премия для малых предприятий; S

2

– премия за риск, характерный

для отдельной компании; С – страновый риск.

Получаем:

135,006,02,1063,0

CAPM

Rk

.

Далее определим средневзвешенную стоимость капитала по формуле (2):

ssppdcd

wkwkwtkWACC )1(

, (2)

где k

d

– стоимость привлечения заемного капитала; t

c

– ставка налога на

прибыль предприятия; w

d

– доля заемного капитала в структуре капитала

компании; k

p

– стоимость привлечения акционерного капитала (привилегированные

акции); w

p

– доля привилегированных акций в структуре капитала предприятий; k

s

– стоимость привлечения акционерного капитала (обыкновенные акции); w

s

– доля

обыкновенных акций в структуре капитала предприятий.

Получаем:

2

13,0

465

65135,0

465

4

)24,01(065,0

WACC

или 13 %.

3. Перечислите этапы определения стоимости гудвила.

Для определения стоимости гудвилла (G – goodwill) в западной практике

используют метод избыточных прибылей. Основные этапы расчета стоимости с

использованием метода избыточных прибылей:

1. Определяется рыночная стоимость материальных активов (R

s

).

2. Подсчитывается нормализованная чистая прибыль (Pr).

3. Определяется средний доход на активы (или на собственный капитал) по

отрасли (R

отр

).

4. Рассчитывается ожидаемая прибыль предприятия на основе среднего

дохода, обеспечиваемого материальными активами.

5. Находится избыточная прибыль как разница между нормализованной

чистой прибылью и ожидаемой прибылью на основе среднего дохода,

обеспечиваемого материальными активами.

6. Величина избыточной прибыли делится на соответствующий коэффициент

капитализации (R

k

):

k

отрs

R

RP

G

Pr

. (3)

4. Рассчитать денежный поток для собственного капитала в 2007 и 2008 гг.

Какова была бы величина потока для собственного капитала в 2008 г., если

собственный оборотный капитал составлял бы такую же долю в процентах от

объема выручки, как и в 2007 г. Данные:

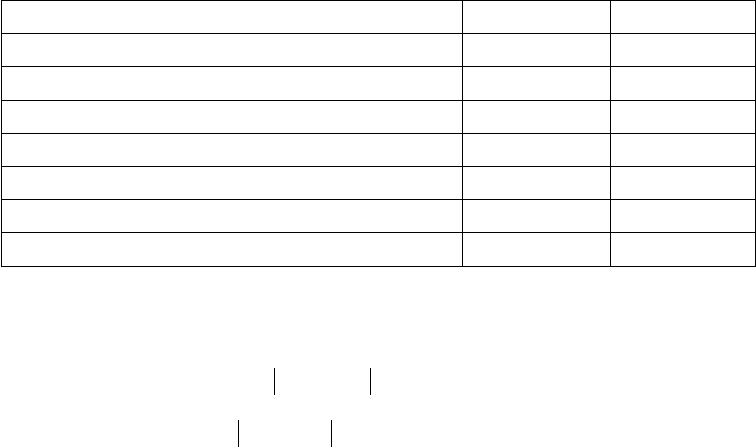

Показатель, млн. руб. 2007 2008

выручка 470 530

операционные расходы 320 400

амортизация 10 12

прибыль до процентов и налогов

налог на прибыль 23,2 25

чистая прибыль

собственный оборотный капитал 145 164

3

Капитальные затраты у компании составили в 10 млн. руб. в 2007 г. и 14 млн.

руб. в 2008 г. Собственный оборотный капитал в 2006 г. был на уровне 160 млн.

руб.

Решение

Заполним исходную таблицу до конца:

Показатель, млн. руб. 2007 2008

выручка 470 530

операционные расходы 320 400

амортизация 10 12

прибыль до процентов и налогов 140 118

налог на прибыль 23,2 25

чистая прибыль 116,8 93

собственный оборотный капитал 145 164

Тогда денежный поток равен:

8,13110160145108,116

2007

СК

CF

млн. руб.

72141641451293

2008

СК

CF

млн. руб.

5. Какие методы используются в затратном подходе: а) метод чистых активов

и метод сделок; б) метод чистых активов и метод ликвидационной стоимости; в)

метод капитализации доходов и метод дисконтирования денежного потока.

Ответ: б) метод чистых активов и метод ликвидационной стоимости.

6. Оценить стоимость 35%-го пакет акций, если чистая прибыль предприятия

составила 680 000 руб., амортизационные отчисления – 210 000 руб., прирост

собственного оборотного капитала – 23 000 руб. Балансовая стоимость имущества

составляет 2 010 000 руб. Предприятие имеет нефункционирующие активы

стоимость 164 000 руб. В отчетном году было уплачено 320 000 руб. налогов.

Премия за контроль составляет 40 %. Мультипликаторы компаний-аналогов и их

удельные веса представлены в таблице:

4

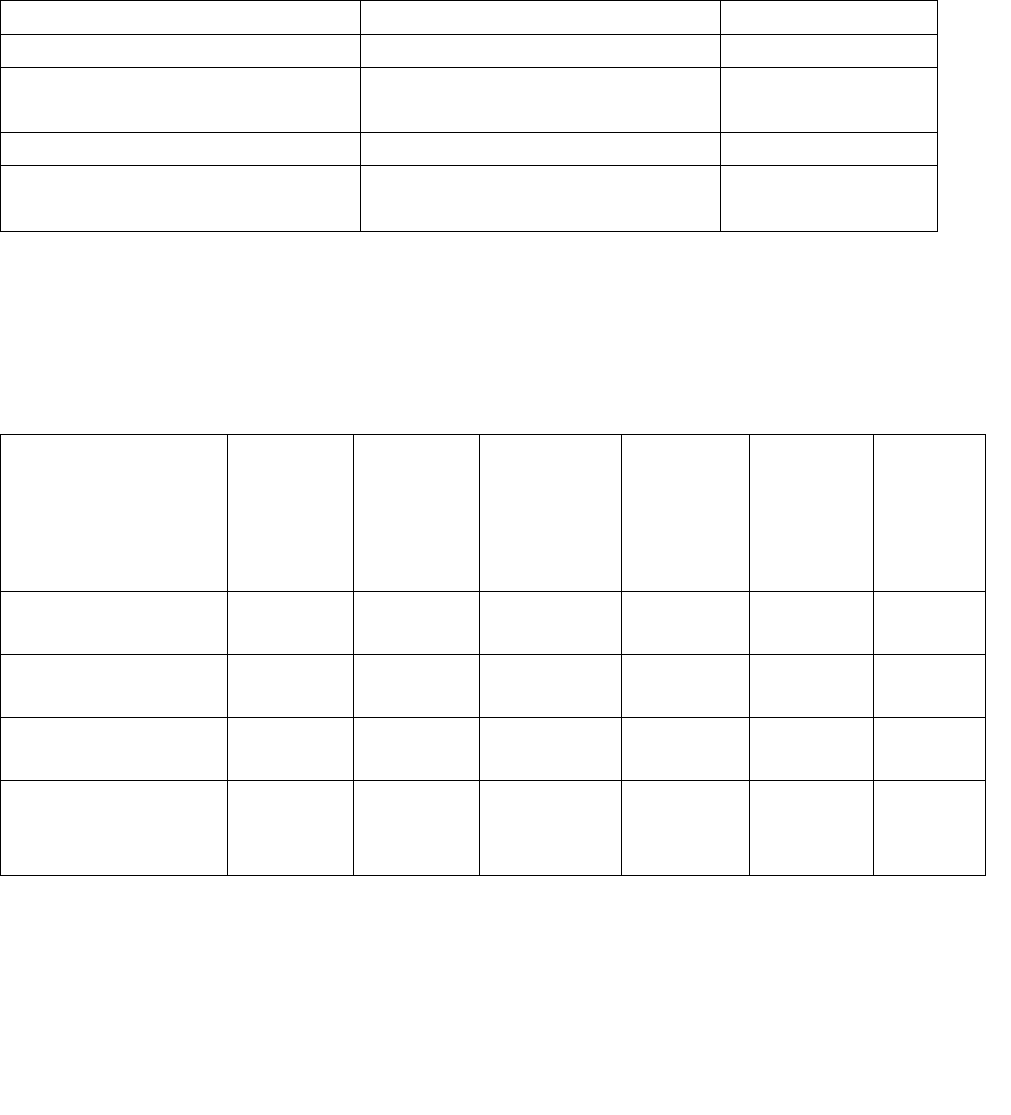

Мультипликатор Значение мультипликатора Удельный вес

Цена/чистая прибыль 24 0,4

Цена/прибыль до

налогообложения

18 0,3

Цена/денежный поток 15 0,2

Цена/балансовая стоимость

активов

8 0,1

Денежный поток в мультипликаторе рассчитывается, как сумма чистой

прибыли и амортизации.

Решение

Заполним следующую таблицу:

Мультипликатор Значени

е

мультип

ликатора

Значени

е

показате

ля, тыс.

руб.

Предвари

тельная

стоимость

Премия

за

контроль

Нефунк

циониру

ющие

активы

Рыночн

ая

стоимо

сть

Цена/чистая

прибыль

24 680 16b320 6b528 164 23 012

Цена/прибыль до

налогообложения

18 1b000 18 000 7b200 164 25b364

Цена/денежный

поток

15 867 13b005 5b202 164 18b371

Цена/балансовая

стоимость

активов

8 2b010 16b080 6b432 164 22b676

Прибыль до налогообложения = 680 + 320 = 1b000 тыс. руб.

Денежный поток = 680 + 210 – 23 = 867 тыс. руб.

Обоснованная рыночная стоимость всего пакета акций:

8,22755226761,0183712,0253643,0230124,0

тыс. руб.

Получаем, что стоимость 35%-го пакет акций равна

53,7964%358,22755

тыс. руб.

5