Контрольная работа - Определение таможенной стоимости, расчёт таможенных пошлин и налогов

Подождите немного. Документ загружается.

Расчет таможенных пошлин и налогов

Объект обложения таможенными пошлинами и налогами и порядок определения

налоговой базы.

Объектом обложения таможенными пошлинами, налогами согласно статье 322

Таможенного кодекса Российской Федерации являются товары, перемещаемые через

таможенную границу. Налоговой базой для исчисления таможенных пошлин, налогов

являются таможенная стоимость товаров и (или) их количество.

Таможенная стоимость товаров в соответствии с пунктом 1 статьи 323

Таможенного кодекса Российской Федерации определяется декларантом согласно

методам определения таможенной стоимости, установленным законодательством

Российской Федерации.

Определение таможенной стоимости при импорте товаров

Система определения таможенной стоимости товаров основывается на общих

принципах таможенной оценки, принятых в международной практике, и распространяется

на товары, ввозимые на таможенную территорию Российской Федерации.

Порядок применения системы таможенной оценки товаров, ввозимых на

таможенную территорию Российской Федерации, устанавливается Правительством

Российской Федерации на основании положений Закона №5003-1. Порядок определения

таможенной стоимости товаров, вывозимых с таможенной территории Российской

Федерации, устанавливается Правительством Российской Федерации.

Методы определения таможенной стоимости ввозимых товаров установлены

статьей 12 Закона №5003-1:

1. метода по стоимости сделки с ввозимыми товарами;

2. метода по стоимости сделки с идентичными товарами;

3. метода по стоимости сделки с однородными товарами;

4. метода вычитания;

5. метода сложения;

6. резервного метода.

Основным методом определения таможенной стоимости является метод по

стоимости сделки с ввозимыми товарами.

Метод по стоимости сделки с ввозимыми товарами

В том случае, если основной метод не может быть использован, применяется

последовательно каждый из перечисленных методов. При этом каждый последующий

метод применяется, если таможенная стоимость не может быть определена путем

использования предыдущего метода. Методы вычитания и сложения стоимости могут

применяться в любой последовательности.

Таможенной стоимостью товаров, ввозимых на таможенную территорию

Российской Федерации, является стоимость сделки, то есть цена, фактически уплаченная

или подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию и

дополненная на:

1) расходы в размере, в котором они произведены покупателем, но которые не

включены в цену, фактически уплаченную или подлежащую уплате:

на выплату вознаграждений агенту (посреднику), за исключением

вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за

оказание услуг, связанных с покупкой товаров;

на тару, если для таможенных целей она рассматривается как единое целое с

товарами;

на упаковку, включая стоимость упаковочных материалов и работ по упаковке;

2) соответствующим образом распределенная стоимость следующих товаров и услуг,

прямо или косвенно предоставленных покупателем бесплатно или по сниженной

цене для использования в связи с производством и продажей на экспорт в РФ

оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную

или подлежащую уплате:

сырья, материалов и комплектующих, которые являются составной частью

ввозимых товаров;

инструментов, штампов, форм и других подобных предметов,

использованных при производстве ввозимых товаров;

материалов, израсходованных при производстве ввозимых товаров;

проектирования, разработки, инженерной, конструкторской работы,

дизайна, художественного оформления, чертежей и эскизов, произведенных

(выполненных) в любой стране, за исключением Российской Федерации, и

необходимых для производства оцениваемых товаров;

платежи за использование объектов интеллектуальной собственности (за

исключением платежей за право воспроизведения в РФ), которые относятся к

оцениваемым товарам и которые покупатель прямо или косвенно должен

уплатить в качестве условия продажи таких товаров, в размере, не включенном

в цену, фактически уплаченную или подлежащую уплате, при условии, что

такие платежи относятся только к ввозимым товарам;

3) любая часть дохода, полученного в результате последующей продажи,

распоряжения иным способом или использования товаров, которая прямо или

косвенно причитается продавцу;

4) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или

иного места прибытия товаров на таможенную территорию Российской Федерации;

5) расходы по погрузке, выгрузке или перегрузке товаров и проведению иных

операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского

порта или иного места прибытия товаров на таможенную территорию Российской

Федерации;

6) расходы на страхование в связи с международной перевозкой товаров.

В соответствии с Письмом ГТК РФ от 13 марта 2000 года №01-06/6088 «Об учете

затрат по доставке товаров, при определении таможенной стоимости ввозимых товаров»

стоимость транспортировки включает в себя расходы, непосредственно связанные с

перемещением товаров от места отправления до места назначения. При определении

таможенной стоимости стоимость транспортировки от места ввоза на таможенную

территорию Российской Федерации до места назначения может быть вычтена из цены

сделки, если в документах четко определен порядок расчета стоимости транспортировки в

зависимости от расстояния (дальности перевозки). Например, установлена тарифная

ставка перевозки груза за 1 км соответствующего участка пути.

Стоимость погрузки, выгрузки, перегрузки и перевалки товаров представляет

собой сопутствующие транспортировке расходы, не зависящие непосредственно от

расстояния (дальности перевозки). Расходы по выгрузке, перегрузке и перевалке товаров

могут не включаться в таможенную стоимость ввозимых товаров только в том случае,

если такие расходы осуществлялись после ввоза товаров на таможенную территорию

Российской Федерации. При этом факт проведения таких операций и величина

соответствующих расходов, а также их оплата продавцом должны быть документально

подтверждены декларантом таможенному органу.

Расходы на страхование в связи с международной перевозкой товаров - сумма,

уплаченная страховой компании в соответствии с договором страхования товара от рисков

потери или повреждения в процессе доставки груза на весь маршрут перевозки от пункта

отправления до пункта назначения. Стоимость страхования зависит от стоимости товаров,

а не от дальности перевозки, поэтому расходы на страхование не подразделяются «до

места ввоза» и «после места ввоза» и, соответственно, не подлежат исключению из цены

сделки при определении таможенной стоимости.

Таможенной стоимостью товаров является стоимость сделки при условии, если:

1) не существует ограничений в отношении прав покупателя на пользование и

распоряжение товарами, за исключением ограничений, которые:

установлены федеральными законами, указами и распоряжениями Президента

РФ, постановлениями и распоряжениями Правительства РФ, а также

нормативными правовыми актами федеральных органов исполнительной

власти;

ограничивают географический регион, в котором товары могут быть

перепроданы;

существенно не влияют на стоимость товаров;

2) продажа товаров или их цена не зависит от соблюдения условий или обязательств,

влияние которых на стоимость товаров не может быть количественно определено;

3) любая часть дохода, полученного в результате последующих продажи товаров,

распоряжения товарами иным способом или их использования, не будет

причитаться прямо или косвенно продавцу;

4) покупатель и продавец не являются взаимосвязанными лицами, за исключением

случаев, когда покупатель и продавец являются взаимосвязанными лицами, но

стоимость сделки приемлема для таможенных целей.

Проанализировав вышеприведенный перечень, можно обратить внимание на то,

что при определении таможенной стоимости в цену сделки не включаются проценты за

отсрочку или рассрочку оплаты. Из Письма ГТК РФ от 18 июня 2004 года №01-06/22236

«Об определении таможенной стоимости товаров, ввозимых в соответствии с

внешнеторговыми договорами различных видов» следует:

«…суммы процентов за отсрочку или рассрочку оплаты не включаются в

таможенную стоимость товаров при соответствующем подтверждении таможенному

органу заявленных сведений о цене сделки и сумме процентов за отсрочку или рассрочку

оплаты. Согласно мировой практике для обеспечения надлежащего документального

подтверждения заявленной таможенной стоимости в рассматриваемом случае

рекомендуется принимать во внимание одновременное соблюдение следующих условий:

a. наличие во внешнеторговом договоре раздельного указания цены

сделки, подлежащей уплате за ввозимый товар, и суммы процентов за отсрочку или

рассрочку оплаты;

b. определение во внешнеторговом договоре условий в соответствии с

общими правилами о договоре купли-продажи (количество, ассортимент, качество,

комплектность, тара и (или) упаковка и другие необходимые сведения о товарах,

подлежащих продаже с отсрочкой или рассрочкой оплаты; условия поставки; цена

сделки, подлежащая уплате; валюта цены; валюта платежа и так далее), а также

условий оплаты товара, связанных с предоставлением отсрочки или рассрочки

оплаты (размер процента, взимаемого с заемщика; сроки оплаты цены сделки и

процентов; документы, на основании которых будет производиться оплата, и так

далее);

c. документальное подтверждение цены сделки, подлежащей уплате за

ввозимый товар, которая может быть принята в основу определения таможенной

стоимости в соответствии с установленным Законом порядком;

d. размер процента за отсрочку или рассрочку оплаты не превышает

среднего уровня процентов, начисляемых по аналогичным долговым

обязательствам в связи с отсрочкой или рассрочкой оплаты за товары, ввезенные

одновременно с оцениваемыми товарами, или не ранее чем за 90 дней до ввоза

оцениваемых товаров. При отсутствии данных о таких обязательствах и (или) если

есть основания полагать, что такие данные не являются достоверными, для целей

контроля таможенной стоимости предельная величина процентов может считаться

равной 15 процентам, как установлено статьей 269 НК РФ в отношении долговых

обязательств в иностранной валюте при рассмотрении вопроса об отнесении

процентов по долговым обязательствам к расходам.

Приведенные условия в отношении процентов за отсрочку или рассрочку оплаты

товаров могут использоваться при применении всех методов определения таможенной

стоимости, установленных разделом IV Закона. При ввозе товаров по договорам

международного финансового лизинга, которыми предусмотрено, что предмет лизинга

переходит в собственность лизингополучателя по истечении срока действия договора

лизинга, при выполнении приведенных выше условий суммы процентов за отсрочку или

рассрочку оплаты также не включаются в таможенную стоимость товаров».

Если метод по цене сделки с ввозимыми товарами не может быть использован,

последовательно применяется каждый из перечисленных в статье 18 Закона №5003-1

методов. При этом каждый последующий метод применяется, если таможенная стоимость

не может быть определена путем использования предыдущего метода.

Методы вычитания и сложения стоимости могут применяться в любой

последовательности.

Метод по стоимости сделки с идентичными товарами

Метод таможенной стоимости товаров по стоимость сделки с идентичными

товарами, применяется по проданными на экспорт в РФ и вывезенными в РФ в тот же или

соответствующий ему период времени, что и оцениваемые товары.

Для определения таможенной стоимости товаров используется стоимость сделки с

идентичными товарами, проданными на том же коммерческом уровне (оптовом,

розничном и ином) и по существу в том же количестве, что и оцениваемые товары.

Если таких продаж не выявлено, используется стоимость сделки с идентичными

товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и

(или) в иных количествах, при условии проведения корректировки такой стоимости,

учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в

количестве. Такая корректировка проводится на основе сведений, подтверждающих

обоснованность и точность этой корректировки, независимо от того, приводит она к

увеличению или уменьшению стоимости сделки с идентичными товарами. При

отсутствии таких сведений метод по стоимости сделки с идентичными товарами для целей

определения таможенной стоимости товаров не используется.

Обратите внимание, что если выявлено наличие более одной стоимости сделки с

идентичными товарами, для определения таможенной стоимости оцениваемых товаров

применяется самая низкая из них.

Метод по стоимости сделки с однородными товарами

Данный метод аналогичен предыдущему, только вместо идентичных товаров

используются однородные товары.

Для определения таможенной стоимости товаров в соответствии с настоящей

статьей используется стоимость сделки с однородными товарами, проданными на том же

коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве,

что и оцениваемые товары.

Если таких продаж не выявлено, используется стоимость сделки с однородными

товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и

(или) в иных количествах, при условии проведения корректировки такой стоимости,

учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в

количестве.

Такая корректировка проводится на основе сведений, подтверждающих

обоснованность и точность этой корректировки, независимо от того, приводит она к

увеличению или уменьшению стоимости сделки с однородными товарами. При

отсутствии таких сведений метод по стоимости сделки с однородными товарами для

целей определения таможенной стоимости товаров не используется.

Если выявлено наличие более одной стоимости сделки с однородными товарами,

для определения таможенной стоимости оцениваемых товаров применяется самая низкая

из них.

Метод вычитания

Если таможенная стоимость товаров не может быть определена по двум

предыдущим методам, таможенная стоимость товаров определяется по методу вычитания,

за исключением случаев, когда по заявлению декларанта применяется обратный порядок

применения метода вычитания и метода сложения.

Если оцениваемые товары либо идентичные или однородные им товары продаются

в Российской Федерации в том же состоянии, в котором они ввозятся на таможенную

территорию Российской Федерации, в качестве основы для определения таможенной

стоимости товаров принимается цена единицы товара, по которой наибольшее совокупное

количество оцениваемых, идентичных или однородных товаров продается лицам, не

являющимся взаимосвязанными лицами с лицами, осуществляющими продажу на

территории РФ, в тот же или соответствующий ему период времени, в который

осуществляется ввоз оцениваемых товаров на таможенную территорию РФ. При этом

производятся вычеты следующих сумм:

1) вознаграждений агенту (посреднику), обычно выплачиваемых или подлежащих

выплате, либо надбавок к цене, обычно производимых для получения прибыли и

покрытия коммерческих и управленческих расходов в связи с продажей в

Российской Федерации товаров того же класса или вида, в том числе ввезенных из

других стран;

2) обычных расходов на осуществленные на таможенной территории РФ перевозку

(транспортировку), страхование, а также связанных с такими операциями расходов

в РФ;

3) таможенных пошлин, налогов, сборов, а также установленных в соответствии с

законодательством Российской Федерации налогов, подлежащих уплате в связи с

ввозом товаров на таможенную территорию РФ или с их продажей на этой

территории, включая налоги и сборы субъектов РФ и местные налоги и сборы.

Если ни оцениваемые, ни идентичные, ни однородные товары не продаются в

Российской Федерации в тот же или соответствующий ему период времени, в который

оцениваемые товары пересекали таможенную границу РФ, таможенная стоимость

оцениваемых товаров определяется на основе цены единицы товара, по которой

соответственно оцениваемые, или идентичные с оцениваемыми, или однородные с

оцениваемыми товарами товары продаются в РФ в количестве, достаточном для

установления цены за единицу такого товара, в том же состоянии, в котором они были

ввезены, на самую раннюю дату по отношению ко дню пересечения оцениваемыми

товарами таможенной границы РФ, но не позднее чем по истечении 90 дней после этого

дня.

Если ни оцениваемые, ни идентичные, ни однородные товары не продаются в РФ в

том же состоянии, в каком они были ввезены на таможенную территорию РФ, по

заявлению декларанта таможенная стоимость товаров определяется на основе цены

единицы товара, по которой наибольшее совокупное количество оцениваемых товаров

продается после их переработки (обработки) лицам, не являющимся взаимосвязанными

лицами с лицами, осуществляющими продажу на территории РФ.

Вычеты стоимости, добавленной в результате переработки (обработки),

производятся на основе объективных и поддающихся количественному определению

данных, относящихся к стоимости переработки (обработки).

При использовании метода вычитания сумма прибыли и коммерческих и

управленческих расходов (включая расходы по реализации товаров) рассматривается как

надбавка к цене товара, покрывающая указанные расходы, а также обеспечивающая

получение прибыли в связи с продажей ввезенных товаров того же класса или вида.

Метод сложения

При определении таможенной стоимости товаров по методу сложения в качестве

основы принимается расчетная стоимость товаров. Расчетная стоимость товаров

определяется путем сложения:

1) расходов по изготовлению или приобретению материалов и расходов на

производство, а также на иные операции, связанные с производством ввозимых

товаров;

2) суммы прибыли и коммерческих и управленческих расходов, эквивалентной той

величине, которая обычно учитывается при продажах товаров того же класса или

вида, что и оцениваемые товары, которые производятся в стране экспорта для

вывоза в РФ;

3) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или

иного места прибытия товаров на таможенную территорию РФ;

4) расходы по погрузке, выгрузке или перегрузке товаров и проведению иных

операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского

порта или иного места прибытия товаров на таможенную территорию Российской

Федерации;

5) расходы на страхование в связи с международной перевозкой товаров.

Расходы определяются на основе сведений о производстве оцениваемых товаров,

представленных их производителем или от его имени. Основой указанных сведений

являются коммерческие счета производителя товаров при условии, если такие счета

соответствуют общепринятым принципам бухгалтерского учета и правилам

бухгалтерского учета, принятым в установленном порядке в стране производства

оцениваемых товаров.

При этом стоимость проектирования, разработки, инженерной, конструкторской

работы, дизайна, художественного оформления, чертежей и эскизов, произведенных

(выполненных) на территории РФ и необходимых для производства оцениваемых товаров,

включается в пределах, оплаченных производителем.

Суммы прибыли и коммерческих и управленческих расходов учитываются в целом

и определяются на основе сведений, представленных производителем или от его имени.

Если эти сведения не соответствуют имеющимся в распоряжении таможенного органа

сведениям о сумме прибыли и коммерческих и управленческих расходов, которые обычно

получают при продажах товаров того же класса или вида, что и оцениваемые товары,

произведенные в стране экспорта оцениваемых товаров для вывоза в РФ, то расчет суммы

прибыли и коммерческих и управленческих расходов может быть осуществлен на основе

соответствующих сведений, полученных из других источников.

Для этого используются сведения о продажах товаров того же класса или вида,

произведенных в той же стране, что и оцениваемые товары. Вопрос о том, являются ли

оцениваемые товары и товары, с которыми они сравниваются, товарами того же класса

или вида, должен решаться отдельно в каждом конкретном случае с учетом

соответствующих обстоятельств. При этом рассматриваются продажи на экспорт в РФ

возможно более узкой группы или ряда товаров того же класса или вида, включая

оцениваемые, в отношении которых может быть предоставлена информация.

Резервный метод

В тех случаях, когда таможенная стоимость не может быть определена

вышеперечисленными методами или в ситуации, когда таможенный орган считает, что

они не могут быть использованы для определения таможенной стоимости, то

применяется, так называемый, резервный метод, то есть используется мировая практика.

Применяя резервный метод, таможенный орган РФ предоставляет декларанту

имеющуюся в его распоряжении ценовую информацию.

В качестве основы для определения таможенной стоимости товара по резервному

методу не могут быть использованы:

цена на товары на внутреннем рынке страны экспорта (страны вывоза);

цена товара, поставляемого из страны его вывоза в третьи страны;

цена на внутреннем рынке РФ на товары, произведенные в РФ;

иные расходы, нежели расчетная стоимость, которая была определена для

идентичных или однородных товаров;

цена, которая предусматривает принятие для таможенных целей наивысшей

из двух альтернативных стоимостей;

произвольные или фиктивные стоимости.

Итак, мы рассмотрели все возможные методы определения таможенной стоимости

ввозимого товара. Отметим, что таможенную стоимость товара декларант определяет

самостоятельно, однако контроль над правильностью определения таможенной стоимости

осуществляют таможенные органы, производящие таможенное оформление товара.

Налоговая база для исчисления НДС при ввозе товаров

Мы уже отмечали, что в соответствии с пп. 4 п. 1 ст. 146 НК РФ ввоз товаров на

таможенную территорию РФ представляет собой объект налогообложения по НДС.

В том случае, если таможенный режим, в котором товары ввозятся на территорию

РФ, предполагает уплату налога на таможне, то налоговая база для исчисления налога по

общему правилу исчисляется как сумма следующих составляющих:

таможенная стоимость ввозимых товаров;

таможенная пошлина, подлежащая уплате;

сумма акциза, подлежащего уплате (при условии ввоза подакцизных товаров).

Однако из этого правила есть два исключения – это ввоз продуктов переработки

товаров, ранее вывезенных в соответствии с таможенным режимом переработки на

таможенной территории, и ввоз товаров без таможенного контроля и таможенного

оформления.

Для большей наглядности схему, которая поможет определить, как рассчитывается

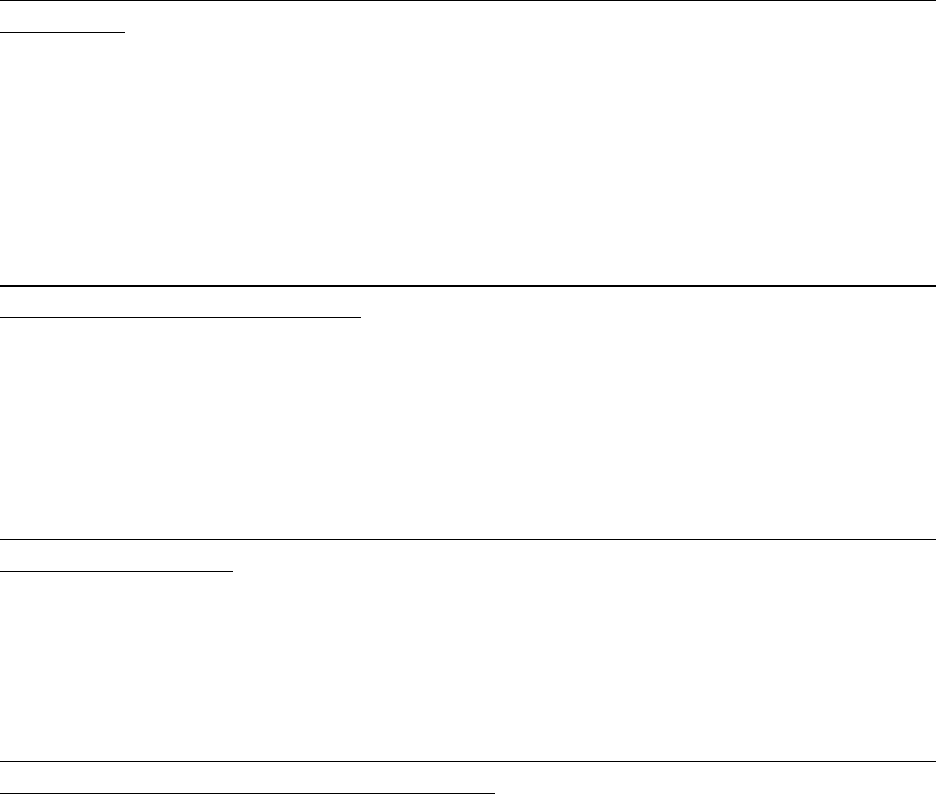

налогооблагаемая база при ввозе товаров, можно представить в виде следующей таблицы:

Вид ввоза Налогооблагаемая база по НДС

Ввоз товаров на таможенную территорию

РФ в таможенном режиме,

предусматривающем уплату НДС (в

соответствии с положениями ст. 151 НК

РФ)

Таможенная стоимость товара +

таможенная пошлина, подлежащая уплате +

сумма акциза (по подакцизным товарам),

подлежащего уплате

Ввоз продуктов переработки товаров, ранее

вывезенных для переработки вне

таможенной территории Российской

Федерации

Стоимость переработки

Ввоз товаров, в отношении которых в

соответствии с международным договором

отменен таможенный контроль и

таможенное оформление

Стоимость товаров, включая затраты на их

доставку до границы РФ + сумма акциза (по

подакцизным товарам), подлежащего

уплате.

Мы не раз отмечали, что при ввозе товаров на таможенную территорию РФ налог

на добавленную стоимость выступает в качестве таможенного платежа, поэтому в

отношении таких операций наряду с нормами гл. 21 «Налог на добавленную стоимость»

НК РФ действуют нормы таможенного законодательства.

Методы определения таможенной стоимости товаров, а также порядок

определения таможенной стоимости товаров, ввозимых на территорию РФ, были

рассмотрены нами в разделе 4.2.1.1. данной книги.

Наряду с тем, что таможенная стоимость товара является одной из составляющих

налоговой базы для расчета НДС, она сама представляет налоговую базу для расчета

таможенной пошлины.

В соответствии со ст. 3 Закона №5003-1 ставки ввозных таможенных пошлин

определяются Правительством РФ. В общем случае для целей исчисления таможенных

пошлин, налогов применяются ставки, действующие на день принятия таможенной

декларации таможенным органом (п. 1 ст. 325 ТК РФ).

В случае ввоза подакцизных товаров сумма акциза подлежащего уплате в бюджет

исчисляется в соответствии с требованиями ст. 194 НК РФ.

Исходя из этого, приведем формулы для расчета суммы налога на добавленную

стоимость, которые могут использовать декларанты для определения суммы НДС,

подлежащего уплате.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами,

исчисляется по следующей формуле:

СНДС = (СТ + ПС + AС) x H, где

СНДС - сумма налога на добавленную стоимость;

СТ - таможенная стоимость ввозимого товара;

ПС - сумма ввозной таможенной пошлины;

AС - сумма акциза;

Н - ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и не

облагаемых акцизами, исчисляется по формуле:

СНДС = (СТ + ПС) x H, где

СНДС - сумма налога на добавленную стоимость;

СТ - таможенная стоимость ввозимого товара;

ПС - сумма ввозной таможенной пошлины;

Н - ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами и

акцизами, исчисляется по формуле:

СНДС = СТ x H, где

СНДС - сумма налога на добавленную стоимость;

СТ - таможенная стоимость ввозимого товара;

Н - ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но

подлежащих обложению акцизами, исчисляется по формуле:

СНДС = (СТ + АС) х Н, где

СНДС - сумма налога на добавленную стоимость;

СТ - таможенная стоимость ввозимого товара;

AС - сумма акциза;

Н - ставка налога на добавленную стоимость в процентах.

Если в составе одной партии ввозимых на таможенную территорию РФ товаров

присутствуют как подакцизные товары, так и неподакцизные товары, налоговая база

определяется отдельно в отношении каждой группы указанных товаров.

Аналогично налоговая база определяется и в случае, если в составе партии

ввозимых на таможенную территорию РФ товаров присутствуют продукты переработки

товаров, ранее вывезенных с таможенной территории РФ для переработки вне

таможенной территории РФ.

Налоговая база для исчисления акциза при ввозе товаров

Налоговая база для исчисления акциза при ввозе подакцизных товаров на

таможенную территорию РФ определяется в соответствии со ст. 191 НК РФ. Правила

устанавливают, что налоговая база должна определяться в зависимости от того, какие

налоговые ставки установлены на ввозимые подакцизные товары – адвалорные или

твердые.

При ввозе подакцизных товаров, в отношении которых установлены твердые

(специфические) налоговые ставки (в рублях и копейках за единицу измерения),

налоговая база определяется как объем ввозимых подакцизных товаров в натуральном

выражении.

При ввозе подакцизных товаров, по которым установлены адвалорные налоговые

ставки (в процентах за единицу измерения), налоговая база определяется как сумма

таможенной стоимости подакцизного товара и таможенной пошлины, подлежащей уплате.

Методы определения таможенной стоимости подакцизных товаров, установленные

ст. 18 Закона №5003-1, были рассмотрены нами выше.

Налоговая база должна определяться налогоплательщиком по каждой ввозимой на

таможенную территорию РФ партии подакцизных товаров отдельно.

Налоговая база определяется отдельно по каждой группе подакцизных товаров в

том случае, если:

в составе одной партии ввозимых на таможенную территорию РФ

подакцизных товаров присутствуют подакцизные товары, ввоз которых

облагается по разным налоговым ставкам, то есть по разным адвалорным и

разным твердым налоговым ставкам;

в составе партии ввозимых на таможенную территорию РФ подакцизных

товаров присутствуют подакцизные товары, ранее вывезенные с таможенной

территории РФ с целью переработки вне таможенной территории РФ.

Порядок исчисления таможенных пошлин, налогов

Ответственность за уплату таможенных пошлин и налогов согласно ст. 320 ТК РФ

несет декларант. Декларантом является лицо, которое декларирует товары либо от имени

которого декларируются товары.

Декларирование товаров может производиться и таможенным брокером

(представителем) – посредником, совершающим таможенные операции от имени и по

поручению декларанта или иного лица, на которого возложена обязанность или