Контрольная работа - Лізинговий кредит, його роль у кредитування підприємств

Подождите немного. Документ загружается.

2.1 Задача №1

Визначимо планову виручку від реалізації продукції на плановий рік на підставі

даних, що надані у таблиці №1:

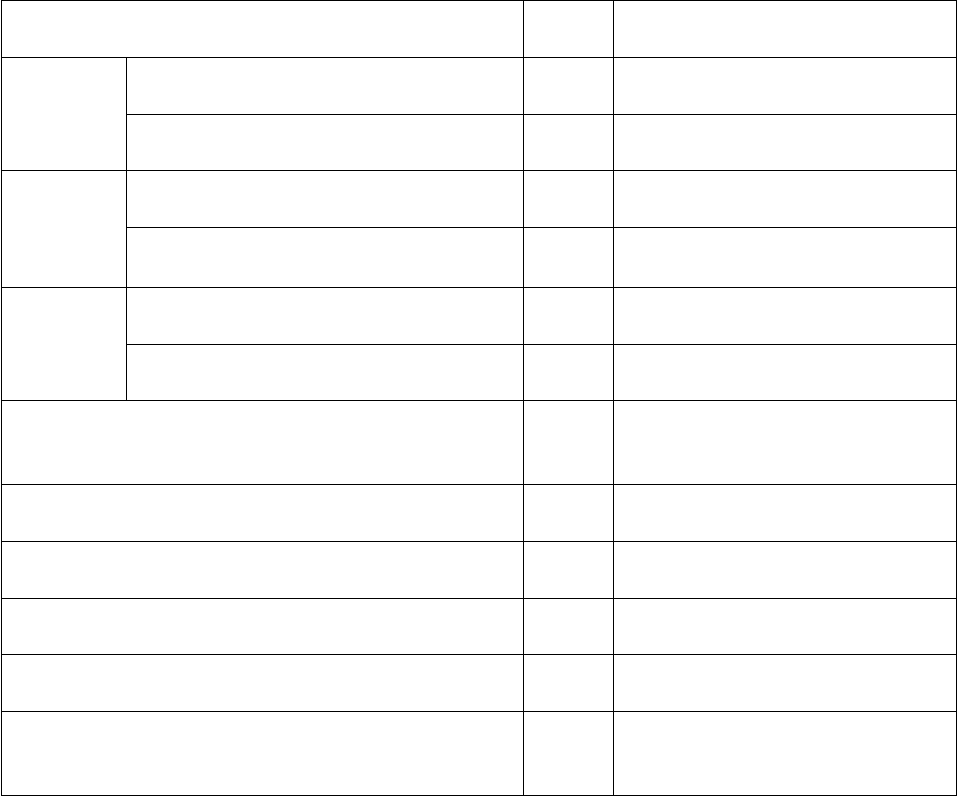

Таблиця №1

1.Плановий обсяг реалізації Рядок показники

а)виріб А Обсяг продукції, шт. 1 1080

Відпускна ціна одиниці виробу, грн. 2 54

б)вибір Б

Обсяг продукції, шт. 3 2040

Відпускна ціна одиниці виробу, грн. 4 48

в)вибір В Обсяг продукції, шт. 5 400

Відпускна ціна одиниці виробу, грн. 6 150

2.Залишки готової продукції на початок

планового періоду, тис.грн.

а) на складі 7 36

б) відвантаженої, але не сплаченої в строк 8 40

в) відвантаженої, строк сплати якої не настав 9 18

3.Норма запасів готової продукції на складі дні 10 7

4.Плановий обсяг реалізації готової продукції в

ІV кварталі, %

11 25,8

Планова виручка розрахунковим методом визначається як сума від товарного

випуску виробів в плановому періоді та залишків на початок планового періоду за

мінусом залишків на кінець планового періоду:

Впл = Взал.поч + Впл.вип – Взал.кін.

де Впл – обсяг виручки в плановому періоді;

Взал.поч – виручка в залишках на початок планового періоду ( визначається шляхом

інвентаризації);

Впл.вип – виручка планового випуску ( визначається за виробничо-маркетинговим

планом);

Взал.кін – виручка в залишках на кінець планового періоду; визначається виходячи із

середнього випуску IV кварталу планового періоду та норм запасу готової продукції в

днях.

11

Визначимо виручку планового випуску виробів :

а) 1080*54 = 58 320,00 грн.

б) 2040*48 = 97 920,00 грн.

в) 400*150 = 60 000,00 грн.

Впл.вип = 58B320,00 + 97B920,00 + 60B000,00 = 216B240,00 грн.

Визначимо виручку в залишках на початок планового періоду по даним приведених

у таблиці:

Взал.поч = 36 00,00 + 40B000,00 + 18B000,00 = 94B000,00 грн.

Визначимо виручку в залишках на кінець планового періоду; визначається

виходячи із середнього випуску IV кварталу планового періоду та норм запасу готової

продукції в днях.

Взал.кін = Вср.дн.IVкв.* НЗ грн./дн.,

де НЗ – це норма запасів продукції на складі.

Знайдем середній випуск IV кварталу планового періоду:

Вср.дн.IVкв =

90

...*.. IVкреалПлвипВпл

грн./дн.,

де Пл.реал.IVкв. – це плановий обсяг реалізації готової продукції в IV кварталі, %

Вср.дн.IVкв =

90

.258,0*.216240

= 619,89 грн./дн.

Взал.кін = 619,89 * 7 = 4339,23 грн.

Визначимо планову виручку підприємства:

Впл = 94B000,00 + 216B240,00 – 4339,23 = 305B900,77 грн.

Висновок : Планова виручка підприємства від реалізації продукції на плановій рік

складає 305B900,77 гривень.

12

2.2 Задача №2

На підставі даних, що наведені в таблиці №2, визначимо:

1) рентабельність реалізованої продукції;

2) рентабельність власного капіталу;

3) рентабельність обігових активів;

4) загальну рентабельність підприємства.

Таблиця№2

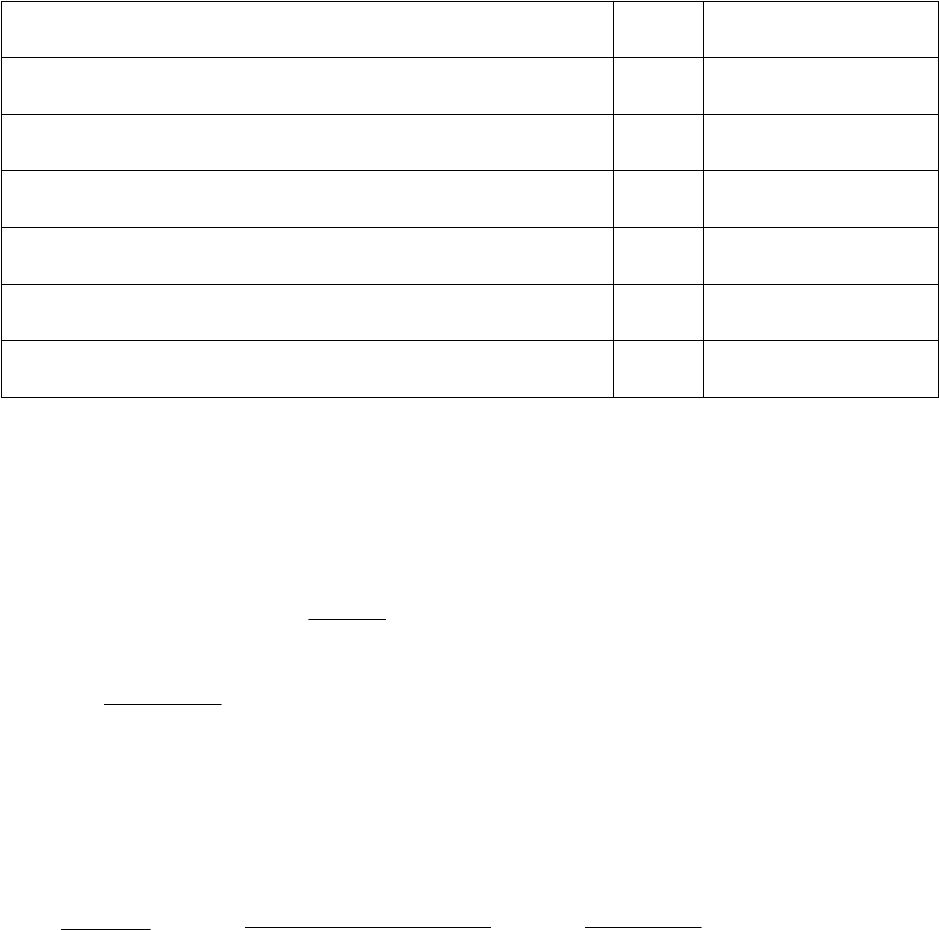

Показники Рядок Показники

Прибуток від реалізації Преал. 1 80B000,00

Виручка від реалізації Вреал 2 580B000,00

Сукупні активи СА 3 940B000,00

Середньорічна вартість обігових активів ОА 4 410B000,00

Вартість основних фондів ОФ 5 460B000,00

Сукупні зобов’язання СЗ 6 710B000,00

Рентабельність – це відносний показник, рівень доходності, що визначається у

відсотках. Рентабельність визначає співвідношення прибутку з авансовим капіталом або

поточними витратами.

1)Визначимо рентабельність реалізованої продукції:

Рреал.пр. =

.Вреал

П

* 100, %;

Рреал.пр. =

00,580000

00,80000

= 0,1379 *100 = 13,79%

Власний капітал уявляє собою різницю між сукупними активами та зобов’язаннями

підприємства.

2)Визначимо рентабельність власного капіталу:

Рвк =

СЗСА

П

* 100 =

00,71000000,940000

00,80000

* 100 =

00,230000

00,80000

= 0,3478 * 100 =

34,78%

13

Активи – це все наявне майно підприємства; це ресурси підприємства,

використання яких дасть змогу отримати економічні вигоди.

3)Визначимо рентабельність обігових активів:

РА =

А

П

=

00,410000

00,80000

* 100 = 0,1951 * 100 = 19,51%

Загальна рентабельність підприємства визначається відношенням прибутку

підприємства до суми середньорічної вартості обігових активів та вартості основних

фондів.

4)Визначимо загальну рентабельність підприємства:

Рп =

ОФОА

П

*100 =

00,46000000,410000

00,80000

*100 =

00,870000

00,80000

* 100 = 0,0920 *100 =

9,20%

Висновок : Загальна рентабельність підприємства становить 9,20%, рентабельність

обігових активів становить 19,51%, рентабельність власного капіталу становить 34,78%,

рентабельність реалізованої продукції становить 13,79%.

14

2.3 Задача №3

На підставі даних, що наведені в таблиці 3, визначити:

1) податкові зобов’язання з податку на додану вартість;

2) податковий кредит з податку на додану вартість;

3) суму ПДВ, що належить до перерахування в бюджет або до відшкодування із

бюджету.

Всі обсяги наведені без податку на додану вартість.

Таблиця №3

1.Виручка від реалізації продукції: Рядок Показники

а)виріб А Обсяг продукції, шт. 1 460

Відпускна ціна одиниці виробу, грн. 2 15

б)вибір Б

Обсяг продукції, шт. 3 280

Відпускна ціна одиниці виробу, грн. 4 61

2.Виручка від наданих послуг, тис.грн. 5 160

3.Виручка від реалізації МЦ, тис.грн. 6 40

4.Придбані матеріали, тис.грн. 7 26

5.Придбані основні фонди, тис.грн. 8 90

6.Сплачені транспортні послуги, тис.грн. 9 85

Сума ПДВ, що належить до перерахування в бюджет визначається як різниця між

податковими зобов’язаннями та податковим кредитом. Щоб визначити податкові

зобов’язання з податку на додану вартість треба знайти виручку від реалізації продукції та

надання послуг:

В = ВА + ВБ + Впос. + ВМЦ грн.

15

де - В це загальна виручка,

ВА - це виручка від реалізації від реалізації виробу А,

ВБ - це виручка від реалізації від реалізації виробу Б,

Впос. - це виручка від наданих послуг,

ВМЦ - це виручка від реалізації матер.ціностей.

Визначимо виручку від реалізації продукції виробів А та Б:

ВА = 460*15 = 6B900,00 грн.

ВБ = 280*61 = 17B080,00 грн.

В = 6B900,00 + 17B800,00 + 160B000,00 + 40B000,00 = 223B980,00 грн.

Податкові зобов’язання – це сума податку на додану вартість (ПДВ), що одержана

від покупців продукції, робот, послуг – 20%.

Визначимо податкові зобов’язання (ПЗ) з податку на додану вартість :

ПЗ = В х 20% , грн.

де - В це загальна виручка

ПЗ = 223B980,00 х 20% = 44B796,00 грн.

Податковий кредит - це сума ПДВ, що сплачена постачальникам матеріальних

цінностей, робот, послуг.

Визначимо суму усіх придбаних матеріалів, основних фондів та сплачених послуг (П):

П = ПМ + ПОФ + ТП , грн.

де - ПМ це придбані матеріали,

ПОФ це придбані основні фонди,

ТП це сплачені транспортні послуги

П = 26B000,00 + 90B000,00 + 85B000,00 = 201B000,00 грн.

Визначимо податковій кредит (ПК) з податку на додану вартість.

ПК = П х 20 % , грн.

ПК = 201B000,00 х 20% = 40B200,00 грн.

Знайдемо суму ПДВ, що належить до перерахування у бюджет, або до

відшкодування із бюджету:

16

ПДВ = ПЗ – ПК грн.

ПДВ = 44B796,00 – 40B200,00 = 4B596,00грн.

Висновок : Сума 4B596,00 грн.- це сума ПДВ, що належить до перерахування у

бюджет держави від підприємства.

2.4 Задача №4

За даними, що наведені в таблиці №4, визначити суму щоквартальної плати за

користування кредитом, якщо сума кредиту погашається:

1) одноразового по закінченню терміну користування кредитом;

2) кожного кварталу рівними частинами.

Таблиця №4

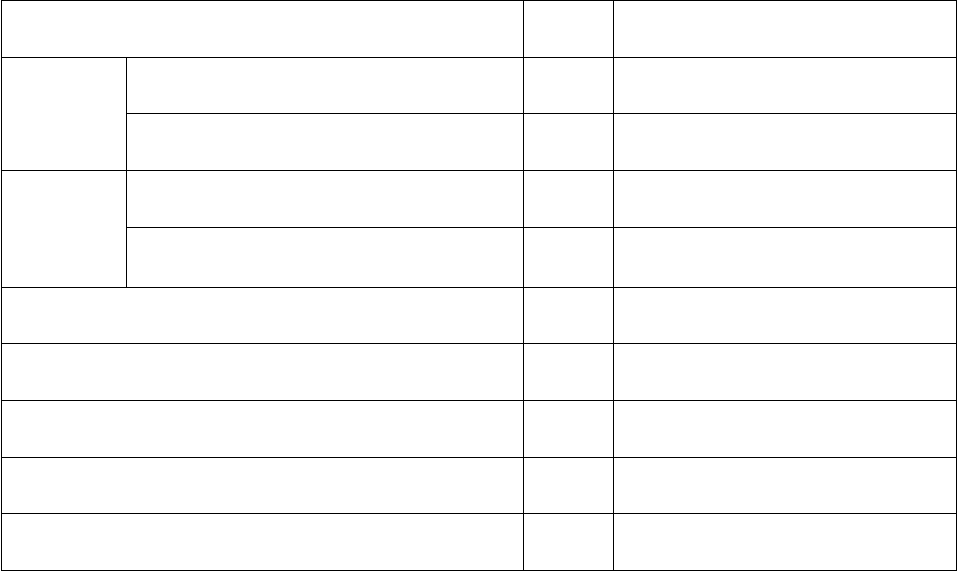

1.Показники Рядок Показники

1. Сума кредиту, тис. грн. 1 270

2. Термін користування, міс. 2 6

3. Банківський відсоток, % 3 25

Сума щомісячної плати за користування банківським кредитом визначається як

добуток суми кредиту на величину позичкового відсотку із рахунку на один місяць:

Р =

T

pS *

, грн.

де Р – сума щомісячної плати за банківським кредитом, тис.грн.

S – сума кредиту, тис.грн.

р – позичковий відсоток, %

Т – кількість місяців.

Визначимо суму кредиту яка погашається одноразового по закінченню терміну

користування кредитом :

t

T

pS

P *

*

, грн.

де t – це термін користування , міс.

17

Pодн. =

6*

12

25,0*00,270000

= 33B750.00 грн.

Визначимо суму кредиту яка погашається за 1 квартал:

Р 1кв.

3*

*

T

pS

, грн.

Р 1кв

3*

12

25.0*00.270000

16B875,00 грн.

Визначимо суму кредиту яка погашається за 2 квартал:

Р 2кв.

3*

*)

2

1

(

T

pSS

Р 2кв. =

3*

12

25.0*)00,13500000.270000(

= 8B437,50 грн.

Висновок : Підприємству треба по закінченню терміну користування кредитом

платити кредит одноразового 33B750,00грн., а за 1кв. треба платити 16B875,00 грн., за 2-й

кв. треба платити 8B437,00 грн.

18

Література

1.Огородников И. Налогообложение прибыли при осуществлении лизинговых операций //

Навигатор бухгалтера – №33. – 1998.

2.Малышенко К. Проблемы эффективности лизинга в Украине // Хозяйственное право –

№5. – 1998.

3.Ларіонова Л. Лізинг і ринкові умови в Україні // Фінанси України – № 7 – 1998.

4.Лизинг // Бизнес – № 12 – 1999.

5.Экономика предприятия: Учебник / Под ред. Проф. О. И. Волкова – М.: ИНФРА-М,

1997.

6.Костіна Н. І., Алєксєєва А. А., Василик О. Д. Фінанси: система моделей і прогнозів:

Навчальний посібник. – К.: Четверта хвиля, 1998.

19

20