Контрольная работа - Лизинг

Подождите немного. Документ загружается.

привлечению кредитов, использовать в производстве новое технологическое

оборудование и технологии, в том числе ноу-хау. При этом приобретаемое

оборудование в рассрочку позволяет снизить себестоимость продукции (услуг),

налогооблагаемую базу и налоговые платежи.

Высокая гибкость и учет конъюнктуры по лизинговому контракту дают

возможность оперативно реагировать на текущее изменение рыночной

конъюнктуры в определенных отраслях промышленного производства.

3 Финансовый лизинг

В России наибольшее распространение получил финансовый лизинг, по

истечении срока которого имущество переходит в собственность

лизингополучателя. Механизм отношений между договорными

сторонами финансового лизинга может иметь различные условия, которые

определяются целью минимизации потока платежей по обслуживанию сделки.

При этом каждая из сторон стремиться извлечь от сделки свою выгоду.

Финансовый лизинг - это система экономических и финансовых

отношений, связанных с приобретением в собственность оборудования и

сдачей его в аренду за определенную плату во временное пользование.

10

Отличительными чертами финансового лизинга являются то, что он:

11

существенно отличается от аренды. На лизингополучателя, помимо

традиционных обязанностей арендатора, возлагаются обязанности покупателя,

10

Маренков Н.Л. Инвестиции в России: Курс лекций/ Н.Л. Маренков. – М.: Изд-во Моск. гуманит.ун-та, 2004.-

С.100

11

Горемыкин В.А. Лизинг. Практическое учебно-справочное пособие/В.А. Горемыкин. - М.: ИНФРА-М,

2006. – С.286

12

связанные с приобретением собственности, а именно, оплата имущества,

страхование и техническое обслуживание, возмещение потерь от случайной

гибели имущества, ремонт;

удовлетворяет потребность в наиболее дефицитном виде заемного

капитала — долгосрочном кредите. На современном этапе долгосрочное

банковское кредитование предприятий сведено к минимуму. Это является

серьезным тормозом в осуществлении предприятиями инвестиционной

деятельности, связанной с обновлением и расширением состава их

внеоборотных активов. Использование в этих целях финансового лизинга

позволяет в значительной мере удовлетворить потребности предприятия в

привлечении долгосрочного кредита;

обеспечивает полный объем удовлетворения конкретной целевой

потребности предприятия в заемных средствах. Использование финансового

лизинга в конкретных целях обновления и расширения состава активной части

операционных внеоборотных активов позволяет предприятию полностью

исключить иные формы финансирования этого процесса за счет как

собственного, так и заемного капитала, снижает зависимость предприятия от

банковского кредитования;

автоматически формирует полное обеспечение кредита, что снижает

стоимость его привлечения. Формой такого обеспечения кредита является сам

лизингуемый актив, который в случае финансовой несостоятельности

(банкротства) предприятия может быть реализован кредитором с целью

возмещения невыплаченной части лизинговых платежей и суммы неустойки по

сделке. Дополнительной формой такого обеспечения кредита является

обязательное, страхование лизингуемого актива лизингополучателем

(рейтером) в пользу лизингодателя (лиссора). Снижение уровня кредитного

риска лизингодателя (соответственно и его премии за риск), создает

предпосылки для соответствующего снижения стоимости, привлечения

13

предприятием этого вида финансового кредита (в сравнении с банковским

кредитом);

обеспечивает покрытие „налоговым щитом" всего объема

привлекаемого кредита. Лизинговые платежи, обеспечивающие амортизацию

всей суммы основного долга по привлекаемому кредиту, входят в состав

издержек предприятия и уменьшают соответствующим образом сумму его

налогооблагаемой прибыли. По банковскому кредиту аналогичный „налоговый

щит" распространяется лишь на платежи по обслуживанию кредита, а не на

сумму основного долга по нему. Кроме того, определенная система налоговых

льгот распространяется и на лизингодателя;

12

обеспечивает более широкий диапазон форм платежей, связанных с

обслуживанием долга. В отличие от банковского кредита, где обслуживание

долга и возврат основной его суммы осуществляется в форме денежных

платежей, финансовый лизинг предусматривает возможность осуществления

таких платежей в иных формах, например, в форме поставок продукции,

произведенной с участием лизингуемых активов;

обеспечивает большую гибкость в сроках платежей, связанных с

обслуживанием долга. В отличие от традиционной практики обслуживания и

погашения банковского кредита, финансовый лизинг предоставляет

предприятию возможность, осуществления лизинговых платежей по

значительно более широкому диапазону схем с учетом характера

использования лизингуемого актива, срока его использования и т.п. В этом

отношении финансовый лизинг является для предприятия более

предпочтительным кредитным инструментом;

характеризуется более упрощенной процедурой оформления кредита в

сравнении с банковской. Как свидетельствует современный отечественный и

зарубежный опыт при лизинговом соглашении объем затрат времени и

перечень необходимой для представления финансовой документации

12

Алексеев С.В. Правовое регулирование предпринимательской деятельности: Учеб.пособие для вузов/ С.В.

Алексеев. – М.: ЮНИТИ-ДАНА, Закон и право, 2004. – С.463.

14

существенно ниже, чем при оформлении договора с банком о предоставлении

долгосрочного финансового кредита. В значительной степени этому

способствует строго целевое использование полученного кредита и надежное

его обеспечение при финансовом лизинге;

обеспечивает снижение стоимости кредита за счет ликвидационной

стоимости лизингуемого актива. Так как при финансовом лизинге после

завершения лизингового периода соответствующий актив передается в

собственность лизингополучателя, то после полной его амортизации он имеет

возможность реализовать его по ликвидационной стоимости. На сумму этой

ликвидационной стоимости (приведенную путем дисконтирования к настоящей

стоимости) условно снижается сумма кредита по лизинговому соглашению;

не требует формирования на предприятии фонда погашения основного

долга в связи с постепенностью его амортизации. Так как при финансовом

лизинге обслуживание основного долга и его амортизация осуществляется

одновременно (т.е. входят в состав лизинговых платежей в комплексе), с

окончанием лизингового периода стоимость основного долга по лизингуемому

активу сводится к нулю. Это избавляет предприятие от необходимости

отвлечения собственных финансовых ресурсов на формирование фонда

погашения.

Перечисленные кредитные аспекты финансового лизинга определяют его

как достаточно привлекательный кредитный инструмент в процессе

привлечения предприятием заемного капитала для обеспечения своего

экономического развития. Основные принципы кредитования — срочность,

возвратность и платность — полностью реализуются в лизинговых сделках.

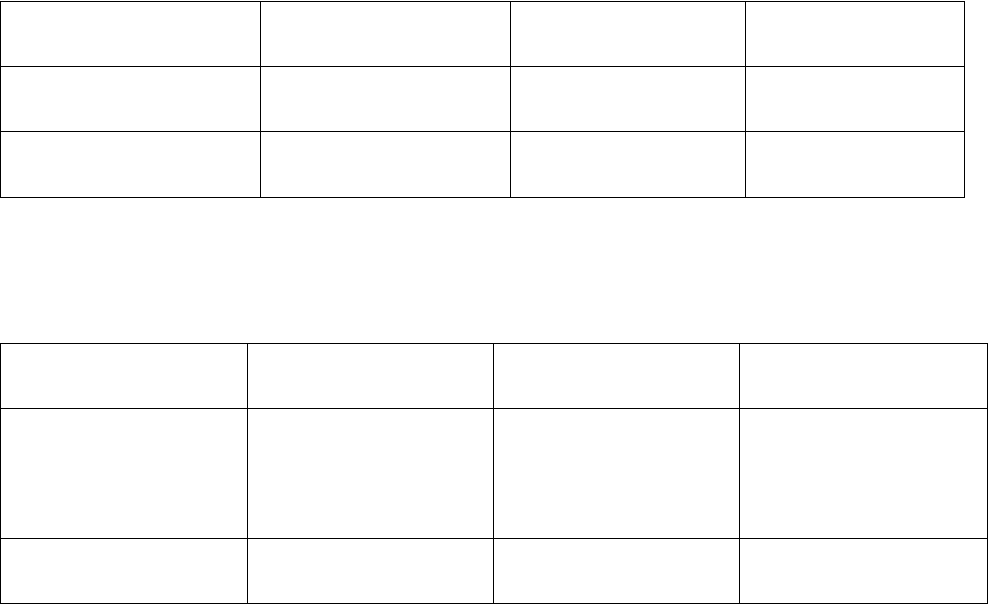

Рассмотрим преимущества финансового лизинга в сравнении с "прямой

закупкой" и кредитом на примере цифр, которые представлены в виде

сравнительной таблицы (данные условные).(См.таб.3.1)

13

13

Преимущества финансового лизинга [Электронный ресурс]. Режим доступа: http://www.tlls.ru/

15

Основное средство — оборудование стоимостью 1 180 000 рублей включая

НДС,

Срок полезного использования 36 месяцев.

Налог на прибыль 24%.

НДС 18%.

Налог на имущество 2,2%.

Коэффициент ускоренной амортизации при лизинге 1,5.

Стоимость кредитного ресурса по кредиту 18,5% годовых(среднерыночная

процентная ставка по рублёвым кредитам).

Стоимость ресурса при лизинге 21,5% годовых (среднерыночная процентная

ставка по договорам включая комиссию лизингодателя).

При кредите и лизинге используется 30% собственных средств.

Срок использования заемных ресурсов при кредите и лизинге 24 месяцев.

Балансодержатель при лизинге — лизингодатель.

Валюта договора RUB.

Таблица 3.1

Сравнительные данные финансового лизинга и кредита

Затраты Собственные

средства

Кредит

привлекается

Лизинг

привлекается

Затраты на

приобретение

100%

1180000=00 руб.

30%

354000=00 руб.

30%

354000=00 руб.

Налог на прибыль

уплаченный раннее

283200=00 84960=00 84960=00

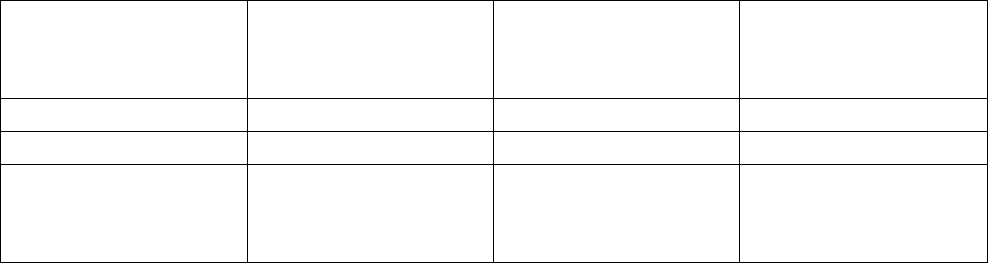

Продолжение таблицы 3.1.

Затраты Собственные

средства

Кредит

привлекается

Лизинг

привлекается

Налог на

имущество

36 месяцев до

полной

амортизации

34885=71

36 месяцев до

полной

амортизации

34885=71

0

за счёт

лизингодателя

Сумма погашения

оновного долга

0=00 826000=00 826000=00

16

Стоимость

привлечённых

ресурсов

0=00 152810=00 202416=39

НДС к зачёту 180000=00 180000=00 244366=20

ИТОГО 1318085=71 1272655=71 1223010=19

Экономия

собственных

средств

0=00 45430=00 95075=52

Из данных таблицы видно, что в случае приобретения оборудования, по

лизингу оставшиеся в распоряжении предприятия средства в полном объеме могут

быть направлены на другие цели инвестиционной и хозяйственной деятельности.

Таким образом, в современных условиях хозяйствования финансовой

функции лизинга принадлежит ведущая роль. Предприятие-лизингополучатель,

обращаясь к лизингу по финансовым мотивам, получает возможность

пользоваться необходимым для него имуществом без единовременной

мобилизации на эти цели собственных или привлечения заемных средств.

Лизингополучатель освобождается от единовременной полной оплаты

стоимости имущества, что выгодно отличает лизинг от обычной купли-

продажи. Лизинг может открывать доступ к нужному имуществу, как в случае

каких-либо кредитных ограничений, так и в случае невозможности

привлечения для этих целей заемных средств. С помощью лизинга в число

потребителей вовлекаются, как правило, те предприятия, которые либо не

имеют финансовых возможностей приобрести оборудование в собственность,

либо в силу особенностей производственного цикла не нуждаются в

постоянном владении ими.

При сложившейся экономической ситуации и острой необходимости в

оживлении инвестиционной активности проблема развития лизинга

приобретает для государства особую актуальность.

этот финансовый инструмент способствует мобилизации финансовых

средств для инвестиционной деятельности.

17

обеспечивает посредством своего механизма гарантированное

использование инвестиционных ресурсов на цели переоснащения производства.

Государство, поощряя лизинговую деятельность, может существенно

уменьшить бюджетные ассигнования на финансирование инвестиций,

эффективно управлять процессом совершенствования их отраслевой структуры,

содействовать развитию товарного производства и сферы услуг, повышению

экспортного потенциала, сокращению оттока частного российского капитала на

Запад, созданию дополнительных рабочих мест, особенно в сфере малого

предпринимательства, решению других насущных социально-экономических

задач.

Список использованной литературы и источников

1. Гражданский Кодекс Российской Федерации (§ 6, Статьи 665 - 670).

2. Федеральный закон «О лизинге» от 29.11.1998 г. № 164-ФЗ (ред. от

29.01.2002г № 10-ФЗ).

18

3. Федеральный Закон «О внесении изменений в ФЗ «О лизинге» от 26

июля 2006 г. №130-ФЗ.

4. Постановление Правительства РФ от 27.06.1996 г. № 752. «О

государственной поддержке развития лизинговой деятельности в

Российской Федерации».

5. Постановление правительства РФ от 21.07.1997 г. № 915 «О

мероприятиях по развитию лизинга в Российской Федерации».

6. Постановление правительства РФ от 03.09.1998 г. № 1020 «Об

утверждении порядка предоставления государственных гарантий на

осуществление лизинговых операций».

7. Алексеев С.В. Правовое регулировании е предпринимательской

деятельности: Учебное пособие для вузов/ С.В. Алексеев. – М.:

ЮНИТИ-ДАНА, Закон и право, 2004. – 502 с.

8. Богомолов А.Ю. Управление лизинговым процессом/ А.Ю. Богомолов,

В.А. Горемыкин. – Финансовый менеджмент №2, 2001.

9. Горемыкин В.А. Лизинг. Практическое учебно-справочное пособие/

В.А. Горемыкин. – М.: ИНФРА-М, 2006. – 432 с.

10. Жукова Е.Ф. Банковское дело: Учебник/ под. ред. Е.Ф. Жукова, Н.Д.

Эриашвили. – М.: ЮНИТИ-ДАНА: Единство, 2007. – 575 с.

11. Зотов В.П. Совершенствование лизинговых отношений в АПК

Кемеровской области (монография)/ В.П. Зотов, В.И. Зайцева, Е.В.

Кучерова. – Кемерово, 2005. – 146 с.

12. Лизинг: экономические, правовые и организационные основы: Учебное

пособие для вузов/ М.В. Карп и [др]; под ред. А.М. Тавасиев, Н.М.

Коршуновой. – 3-е изд. перераб.и доп. – М.: ЮНИТИ-ДАНА, 2005. –

325 с.

13. Маренков Н.Л. Инвестиции в России: Курс лекций/ Н.Л. Маренков. –

М.: Изд-во Моск. гуманит. ун-та., 2004. – 174 с.

19

14. Преимущества финансового лизинга [Электронный ресурс]. Режим

доступа: http://www.tlls.ru/

15. Философа Т.Г. Лизинг: Учебное пособие для студентов вузов/ Т.Г.

Философа. – М.: ЮНИТИ-ДАНА, 2006. – 191 с.

16. Чурсин А.А. Внешнеэкономическая деятельность организаций:

Учебное пособие/ А.А. Чурсин. – М.: АТиСО, 2005. – 187 с.

17. Шабашев В.А. Лизинг: основы теории и практики: Учебное пособие/

В.А. Шабашев, Е.А. Федулова, А.В. Кошкин. – М.: КноРус, 2004. – 192

с.

18. Шмелёва Н.В. основы лизинга: Учебное пособие/ Н.В. Шмелёва, О.О.

Скрябин. – М.: МИСиС, 2007. – 70 с.

20