Контрольная работа - Краткосрочная финансовая политика

Подождите немного. Документ загружается.

Вариант № 5.

1.Задание: Охарактеризовать виды комплексной политики управления оборотными

активами.

2.Задание: Запас финансовой прочности у компании «А» составляет 15% у

компании «В» - 25%. Что ожидает каждую из компаний, если из-за неблагоприятной

конъюнктуры рынка объем реализации снизится на 20% у каждой из них? Ответ поясните.

3.Задача: Годовая потребность компании в сырье - 10500 ед. Затраты по хранению

единицы сырья – 0,5 тыс. руб., затраты по размещению и исполнению заказа – 150

тыс.руб. Рассчитайте: а) оптимальный размер заказа; б) если поставщик отказывается

завозить сырье чаще, чем 3 раза в год, какую сумму может заплатить компания, чтобы

снять это ограничение?

1.Задание:

Политика управления оборотными активами представляет собой часть общей

стратегии управления активами компании. Она заключается в формировании

необходимого объема и состава активов, оптимизации процесса их обращения. Разработка

политики управления оборотными активами сводится к изучению и детальному анализу

каждого элемента структуры оборотных активов в отдельности, разработке политики

управления каждым из них с учетом особенностей конкретной компании, формированию

единой стратегии управления оборотными активами.

Управление оборотными активами отличается от управления основными

активами тем, что основная часть управленческих решений реализуется в течение

непродолжительного периода времени. Это способствует повышению оперативности в

оценке результатов и корректировке системы управления оборотными активами

компании.

При разработке политики управления оборотными активами необходимо четкое

понимание взаимосвязи всех факторов, влияющих на общий уровень финансового

состояния компании.

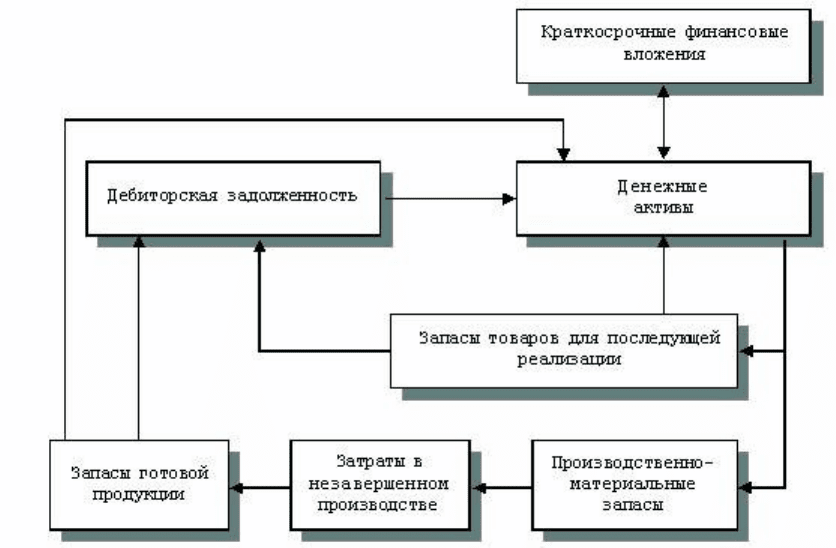

Используемые компанией оборотные активы при осуществлении хозяйственной

деятельности находятся в движении, которое сопровождается постоянным изменением их

видов и стоимости. Процесс такого постоянного движения называется кругооборотом

оборотных активов (рис. 1.).

Рис. 1. Кругооборот оборотных активов

1

На длительность нахождения средств в обороте влияют факторы внешнего и

внутреннего характера: экономическая ситуация в стране и связанные с ней условия

хозяйствования компании, сфера деятельности и масштабы компании, отраслевая

принадлежность, ценовая и кредитная политика, структура активов и др.

Управление оборотными активами состоит из двух направлений: формирования

политики управления оборотными активами в целом и управления отдельными

элементами оборотных активов.

Одним из ключевых моментов в разработке политики управления оборотными

активами является стремление к наращиванию чистого оборотного капитала. Разумный

рост чистого оборотного капитала рассматривается как положительная тенденция,

необходимое и обязательное условие стабильного финансового состояния компании,

приемлемой финансовой устойчивости и ликвидности.

Однако изменение компонентов чистого оборотного капитала влияет не только на

его итоговый размер, но и на качество. Например, размер чистого оборотного капитала

может быть увеличен за счет роста свободного остатка денежных средств,

сверхнормативного объема запасов или возрастания дебиторской задолженности. Эти

изменения негативно влияют на производственно-хозяйственную деятельность компании.

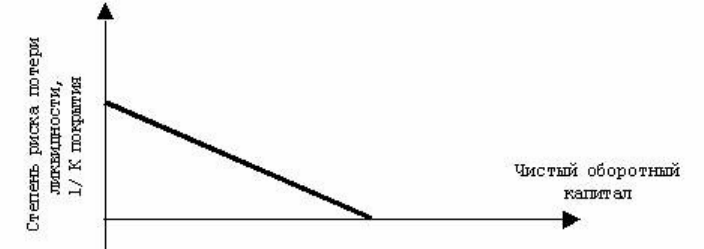

Существует тесная взаимосвязь между величиной чистого оборотного капитала и

степенью риска потери ликвидности (рис. 2). Если суммарный размер оборотных активов

поддерживается на относительно низком уровне, то вероятность неплатежеспособности

компании велика. На графике видно, что с ростом величины чистого оборотного капитала

риск потери ликвидности, измеряемый обратной величиной коэффициента покрытия,

уменьшается.

Рис. 2. Зависимость риска потери ликвидности от величины чистого оборотного

капитала

Таким образом, на основании выявленной зависимости можно сформулировать

правило формирования политики управления оборотными активами: чем больше

величина оборотных активов, формирующихся за счет собственных средств и

долгосрочных заимствований, тем меньше степень риска потери ликвидности компании.

Таким образом, разработка политики управления оборотными активами состоит

в обеспечении оптимального соотношения между платежеспособностью и

рентабельностью путем поддержания оптимальных размеров и структуры оборотных

активов.

Суть политики комплексного оперативного управления текущими активами, с

одной стороны, в определении достаточного уровня и рациональной структуры текущих

активов, учитывая, что предприятия различных сфер и масштабов деятельности

испытывают неодинаковые потребности в текущих активах для поддержания заданного

объема реализации, а с другой стороны – в определении величины и структуры

источников финансирования текущих активов.

Если предприятие не ставит никаких ограничений в наращивании текущих

активов, держит значительные денежные средства, имеет значительные

запасы сырья и готовой продукции и, стимулируя покупателей, раздувает

дебиторскую задолженность – удельный вес текущих активов в общей сумме

всех активов высок, а период оборачиваемости оборотных средств длителен, -

это признаки агрессивного управления текущими активами, которая в

2

практике финансового менеджмента получила меткое название “жирный кот”.

Агрессивная политика способна снять с повестки дня вопрос возрастания

риска технической неплатежеспособности, но не может обеспечить

повышенную экономическую рентабельность активов (см. табл. 3).

Если предприятие всячески сдерживает рост текущих активов, стараясь

минимизировать их – удельный вес текущих активов в общей сумме всех

затрат низок, а период оборачиваемости оборотных средств краток - это

признаки консервативной политики управления текущими активами.

Такую политику предприятия ведут либо в условиях достаточной

определенности ситуации, когда объем продаж, сроки поступлений и

платежей, необходимый объем запасов и точное время их потребления и т.п.

известны заранее, либо при необходимости строжайшей экономии буквально

на всем. Консервативная политика управления текущими активами

обеспечивает высокую экономическую рентабельность активов (см. таблицу

3), но несет в себе чрезмерный риск возникновения технической

неплатежеспособности из-за малейшей заминки или ошибки в расчетах,

ведущей к десинхронизации сроков поступлений и выплат предприятия.

Если предприятие придерживается “центристской позиции” - это умеренная

политика управления текущими активами. И экономическая

рентабельность активов, и риск технической неплатежеспособности, и период

оборачиваемости оборотных средств находится на средних уровнях.

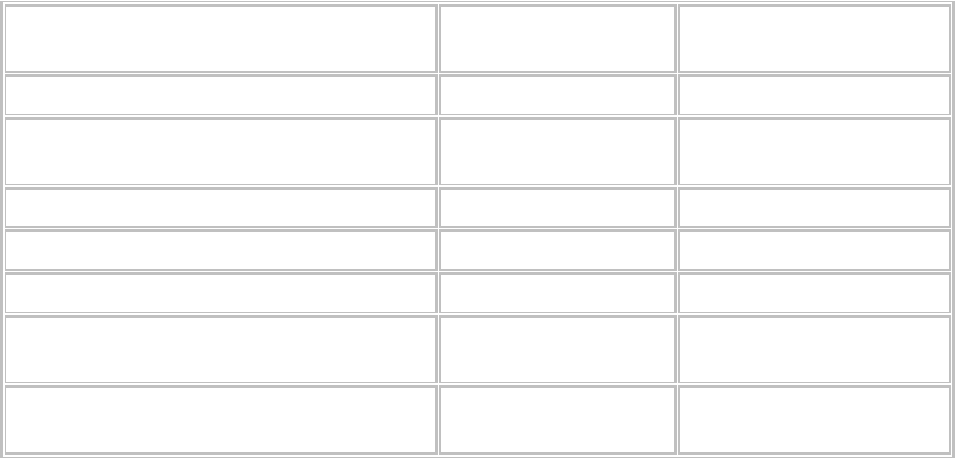

Таблица 3. Признаки и результаты агрессивной и консервативной

политики управления текущими активами

Показатель

Агрессивная

политика

Консервативная

политика

Выручка от реализации, тыс. р. 1 000 000 1 000 000

Нетто-результат эксплуатации

инвестиций, тыс. р.

200 000 200 000

Текущие активы, тыс. р. 600 000 400 000

Основные активы, тыс. р. 500 000 500 000

Общая сума активов, тыс. р. 1 100 000 900 000

Удельный вес текущих активов в

общей сумме всех активов, %

54,55 44,44

Экономическая рентабельность

активов, %

18,18 22,22

В заключении, следует отметить, что каждому из перечисленных типов

политики управления текущими активами должна быть под стать соответствующая

политика финансирования, т.е. управления текущими пассивами.

Сочетаемость различных типов политики управления текущими активами и

политики управления текущими пассивами показана на матрице выбора политики

комплексного оперативного управления текущими активами и текущими пассивами.

Матрица показывает нам, что:

консервативной политике управления текущими активами может соответствовать

умеренный или консервативный тип политики управления текущими пассивами, но не

агрессивный;

умеренной политике управления текущими активами может соответствовать любой

тип политики управления текущими пассивами;

агрессивной политике управления текущими активами может соответствовать

агрессивный или умеренный тип политики управления текущими пассивами, но не

консервативный.

3

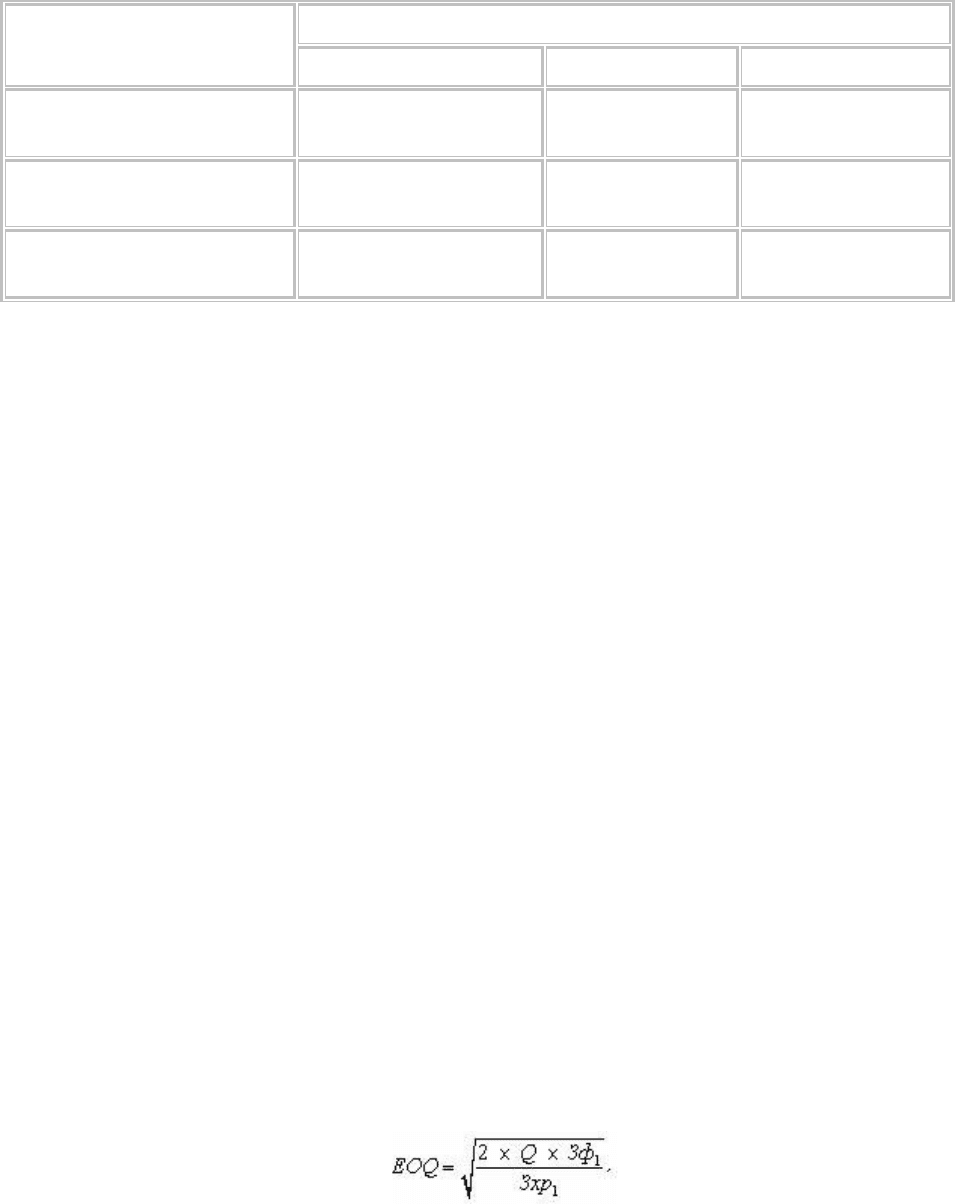

J Таблица 4. Матрица выбора политики комплексного оперативного управления

(ПКОУ) текущими активами и текущими пассивами.

Политика управления

текущими пассивами

Политика управления текущими активами

Консервативная Умеренная Агрессивная

Агрессивная Не сочетается

Умеренная

ПКОУ

Агрессивная

ПКОУ

Умеренная

Умеренная

ПКОУ

Умеренная

ПКОУ

Умеренная

ПКОУ

Консервативная

Консервативная

ПКОУ

Умеренная

ПКОУ

Не сочетается

2.Задание: Запас финансовой прочности у компании «А» составляет 15% у

компании «В» - 25%. Что ожидает каждую из компаний, если из-за неблагоприятной

конъюнктуры рынка объем реализации снизится на 20% у каждой из них? Ответ поясните.

Запас финансовой прочности — это оценка дополнительного, т.е. сверх уровня

безубыточности, объема продаж, выражаемая в процентах. Величина запаса финансовой

безопасности положительна и определяет — на сколько процентов можно снизить объем

реализации, прежде чем будет достигнута точка безубыточности. Но с другой стороны,

если производство продукции находится ниже точки безубыточности, то абсолютная

величина запаса финансовой прочности будет показывать — на сколько процентов нужно

поднять объем реализации, для того чтобы достичь уровня точки безубыточности.

Следовательно, при снижении объема продаж на 20%,

Компания «А» опустится ниже точки безубыточности на -8%. На этот объем

необходимо увеличить реализацию, что бы ни нести убытков (115-20%=92).

Компания «В» снизит запас финансовой прочности до 0%, оставаясь на пороге

безубыточности (125-20%=100).

3.Задача: Годовая потребность компании в сырье - 10500 ед. Затраты по хранению

единицы сырья – 0,5 тыс. руб., затраты по размещению и исполнению заказа – 150

тыс.руб. Рассчитайте: а) оптимальный размер заказа; б) если поставщик отказывается

завозить сырье чаще, чем 3 раза в год, какую сумму может заплатить компания, чтобы

снять это ограничение?

Решение: Модель экономически обоснованного размера заказа можно представить

формулой:

10500 ед. = Q — необходимый объем закупки товаров (сырья и материалов) в год;

0,5 тыс.руб. = Зф1 — размер текущих затрат по размещению заказа, доставке товаров и

их приемке в расчете на одну поставляемую партию;

150 тыс.руб. = Зхр1 — размер текущих затрат по хранению единицы запасов.

С ростом среднего размера одной партии поставки товаров снижаются

операционные затраты по размещению заказа и возрастают операционные затраты по

хранению товарных запасов на складе (и наоборот).

4

Таким образом:

1. EOQ = (2*10500*150)/0,5 = 2510 единиц

2. 2510/2*0,5+150*4,18 = 537,5+627 = 1164,5 тыс.руб. – затраты при переходе на

оптимальную партию.

3500/2*0,5+150*3 = 875+450 = 1325 тыс.руб - затраты на 3 поставки.

т.к. слабо представляю как осуществить 4,18 поставки.

3. 2625/2*0,5+150*4=656,25+600 = 1256,25 тыс.руб. – затраты на 4 поставки.

4. 2100/2*0,5+150*5 = 525+750 = 1275 тыс руб. - затраты на 5 поставок.

Ну, нельзя же выполнить 4,18 поставки! Из возможных 4 или 5 поставок, 4 поставки более

выгодны.

5. 1325 тыс.руб - 1256,25 тыс.руб. = 68,75 тыс.руб. - экономия при 4 поставках.

6. 1325 тыс.руб - 1164,5 тыс.руб. = 160,5 тыс. руб. - экономия при переходе на

оптимальную партию.

Ответ: Что бы снять ограничение предприятие готово заплатить менее 68,75

тыс.руб. и выполнить 4 поставки товара.

5