Контрольная работа - Информационные системы в экономике

Подождите немного. Документ загружается.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра Экономической Информатики

Учебная дисциплина: «ИНФОРМАЦИОННЫЕ СИСТЕМЫ В ЭКОНОМИКЕ»

Номер группы_________ФКП02И______________________________

Наименование специальности: ___Финансы и кредит______________

Студент: _____Семенюк Наталья Викторовна____________________

Номер зачетной книжки______103481___________________________

Дата регистрации институтом «___»______________________200___г.

Дата регистрации кафедрой «_____»______________________200___г.

Проверил:___________________________________________________

(фамилия, имя, отчество)

Искитим

2011

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Краткая характеристика предприятия

ОАО «Искитиммраморгранит» является предприятием строительного

комплекса Новосибирской области и Западной Сибири. Его основная

продукция – отделочные материалы, изготовленные из природного камня

(плиты различных типоразмеров мраморные, гранитные, ракушечные),

отделочные материалы, изготовленные на основе бетонной смеси

(мозаичные, брекчиевидные плиты для пола), заказные памятники из

мрамора и гранита, продукция щебеночного завода (щебень и отсевы

дробления различных фракций).

Кроме продукции производственно-технического назначения

предприятие в незначительных объемах выпускает изделия из пластмасс,

гвозди, инструмент для обработки камня.

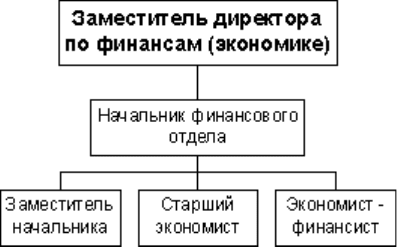

Структура финансовой службы предприятия выглядит следующим

образом рис.1.

Рис.1 Структура финансовой службы ОАО «Искитиммраморгранит»

Финансовая служба предприятия занимается:

· планированием;

· осуществлением расчетов;

· анализом финансовой отчетности;

· разработкой инновационных методов и т. д.

К основным направлениям финансового менеджмента на предприятии

относятся:

2

оптимизация затрат (оценка размеров и структуры, выявление резервов,

рекомендации по снижению и др.);

оптимизация доходов (соотношение прибыли и налогов, распределение

прибыли и др.);

реструктуризация активов предприятия (выбор и обеспечение разумного

соотношения текущих активов);

реструктуризация пассивов предприятия (урегулирование кредиторской

задолженности);

обеспечение дополнительных доходов предприятия (от непрофильной,

реализационной и финансовой деятельности, реструктуризации

имущественного комплекса - "сброса" излишних видов имущества, основных

фондов, долгосрочных финансовых вложений);

совершенствование расчетов с контрагентами (повышение денежной

составляющей в объеме продаж).

Соотношение этих задач реализуется путем построения "дерева целей"

и выделения приоритетов, которые определяются по результатам

финансовой диагностики.

Ответственность за решение задач финансового менеджмента

обеспечивается за счет регламентов, устанавливающих порядок и правила

финансовых решений. Методические разработки, аналитические (методики

финансового анализа, интерпретации результатов оценки) и процедурные

(методики бюджетирования с пакетом типовых плановых форм, АВС-

контроля) позволяют получить эффект от финансового менеджмента с

наименьшими интеллектуальными и временными затратами.

Финансовый анализ в организации всегда проводится с какими-либо

целями и отвечает на множество вопросов, возникающих в процессе анализа

предприятия и результатов его работы, в том числе в процессе принятия

различных управленческих решений.

3

Необходимость в принятии решений возникает при наличии

проблем, выступающих как некие противоречия в деятельности организации.

Так, анализ финансовой отчётности служит инструментом для обнаружения

и диагностики кризисных и позитивных тенденций в деятельности

организации. Для выполнения этой функции выработана схема проведения

анализа финансовой отчётности, отвечающая основным требованиям

финансового анализа.

Углублённый анализ финансовой отчётности выявил проблемы в

области наличия и состояния имущественного потенциала организации, в

частности устаревание основных фондов предприятия. В этом случае было

принято эффективное решение этой проблемы – полная или частичная его

замена, то есть разрабатываемое решение является инвестиционным.

Следовательно, целью принятия решения может быть: изыскание

возможностей и способов приобретения оборудования.

Сформулированная цель принятия решения может быть достигнута

разными способами, из которых требуется выбрать наилучший или хотя бы

достаточно хороший. Поэтому для осуществления самой задачи принятия

решения необходимо наличие по меньшей мере двух альтернатив. Для

разработки альтернатив используются специальные методы генерирования

идей, такие как мозговая атака, синектика, морфологический анализ и

другие.

В нашем примере можно выделить множество вариантов решения

проблемы: приобретение оборудования или использование возможностей

лизинговых отношений.

Для выбора альтернативы с успехом применена методика учёта и

управления крупным предприятием с точки зрения движения финансов,

называемая финансовый контролинг. «Финансовый контролинг – это набор

методик, направленных на совершенствование учётной политики

управленческой практики предприятий, исходя из финансовых критериев

успешности функционирования предприятия» [1, с 18].

4

Реализация решения об обновлении основных фондов в свою очередь

требует дополнительных решений по выполнению таких задач как:

организация деятельности, поиск поставщиков ресурсов, набор или

переобучение персонала и другие.

Контроль результатов обеспечивает достижение поставленной цели и

является неотъемлемым этапом принятия управленческих решений.

Сущность контроля состоит в измерении реальных результатов и сравнении

их с требуемыми значениями эффективности. Как один из способов

определения эффективности выступает финансовый анализ, который

располагает большим количеством приёмов и методов, применяемых в

процессе непрерывного контроля.

Решение о приобретении нового оборудования предполагает

осуществление контроля с помощью финансового анализа почти на всех

этапах его принятия. На этапе определения проблемы контроль используется

для установления стандартов и нормативов будущего решения. Анализ

факторов выявляет неопределённости, влияющие на принятие решения, что

тоже является предметом контроля. Также контроль может использоваться

для формулирования ограничений и оценивания альтернатив. И, наконец, на

этапе контроля результатов финансовый анализ может выступать способом

сравнения фактически полученных результатов с требуемыми нормативами с

целью определения эффективности принятого решения.

Таким образом, проведённое исследование по вопросу применения

финансового анализа с даёт основание утверждать, что финансовый анализ

независимо от целей его проведения, всегда является частью и/или

инструментом процесса принятия управленческих решений.

5

2. Функциональная структура информационной системы

предприятия

Информационной системе управления ОАО «Искитиммраморгранит»

присущи следующие признаки:

- высокая функциональность;

- модульная архитектура;

- высокая производительность;

- высокая гибкость в соответствии с требованиями заказчика;

- гибкая конфигурация рабочего места;

- централизованное разграничение полномочий пользователей;

- полное соответствие нормативным и законодательным актам;

- ориентация на доступные технические и программные средства.

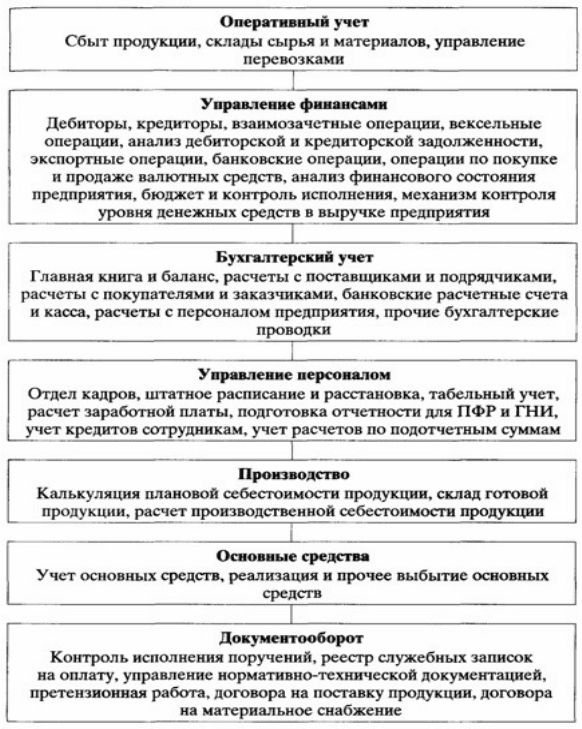

Функциональная структура информационной системы предприятия

представлена на рисунке 2.

6

В подсистеме «управление финансами» реализуются следующие виды

работ:

а) дебиторы/кредиторы: расчеты с дебиторами за отгруженную

продукцию; проведение операций взаимозачета; проведение вексельных

операций; учет экспортных контрактов; анализ дебиторской и кредиторской

задолженности;

б) банковские операции: оформление банковских документов; учет

остатков средств на счетах; операции по продаже/покупке валюты;

в) планирование и финансовый анализ: составление сводного бюджета

компании и контроль его исполнения; детализированный анализ

финансового состояния компании; контроль учета денежных средств в

выручке компании;

г) бухгалтерский учет: автоматическое формирование проводок в

главной книге на основе первичных документов, гибкая настройка плана

счетов бухгалтерского учета, формирование всех бухгалтерских проводок в

системе, формирование бухгалтерского баланса.

3. Автоматизированные средства поддержки управленческих

решений в области финансов

Информационные технологии являются важнейшим инструментом

поддержки принятия решений, обеспечивающих устойчивость развития

бизнеса в рыночных условиях.

Комплексная автоматизация финансово-хозяйственной деятельности для

предприятия, безусловно, проект инвестиционный. Основная отдача от

новых форм управления, построенных с использованием информационных

технологий, складывается из целого ряда преимуществ, имеющих иную

природу. Одним из важнейших преимуществ является обеспечение

устойчивости функционирования предприятия при изменениях рыночной

конъюнктуры и его конкурентоспособности.

7

ИС, как компьютерная технология, является сложной многоэлементной

электронной системой.

На предприятии с этой целью используется программа бухгалтерские

конструкторы (ИСУ+СППР).

4. Обеспечивающие подсистемы информационной системы

Информационная система предприятия представляет собой

совокупность данных, размещенных на машинных носителях в соответствии

с определенными правилами хранения. И представлена массивами условно-

постоянной и текущей информации. К первой группе относятся

классификаторы всех видов, специальным образом организованные и

хранящиеся в долговременной памяти компьютеров. Ко второй группе

относятся массивы текущих данных о хозяйственных операциях, плановые и

аналитические показатели.

Техническое обеспечение представляет собой комплекс технических

средств, обеспечивающих реализацию информационных технологий. В него

входят технические средства сбора и регистрации информации, компьютеры,

коммуникационное оборудование, а также иные средства офисной техники.

Программное обеспечение представлено комплексом программ,

обеспечивающих обработку и передачу данных в ИСУП, а также

документацией по их применению.

5. Характеристика средств безопасности в информационной системе

Для решения проблемы защиты информации основными средствами,

используемыми на предприятии являются:

Технические средства – реализуются в виде электрических,

электромеханических, электронных устройств. Это аппаратные – устройства,

встраиваемые непосредственно в аппаратуру, или устройства, которые

сопрягаются с аппаратурой СОД по стандартному; физические -

реализуются в виде автономных устройств и систем (электронно-

8

механическое оборудование охранной сигнализации и наблюдения, замки на

дверях, решетки на окнах).

Также созданы следующие способы защиты информации:

1. Препятствие – физически преграждает злоумышленнику путь к

защищаемой информации (на территорию и в помещения с аппаратурой,

носителям информации).

2. Управление доступом – способ защиты информации регулированием

использования всех ресурсов системы (технических, программных средств,

элементов данных).

Рассмотренные способы защиты информации реализуются

применением различных средств защиты, причем различают технические,

программные, организационные законодательные и морально-этические

средства.

К законодательным средствам защиты относятся законодательные акты

страны, которыми регламентируются правила использования и обработки

информации ограниченного доступа и устанавливаются меры

ответственности за нарушение этих правил.

К морально-этическим средствам защиты относятся всевозможные

нормы, которые сложились традиционно или складываются по мере

распространения вычислительных средств в данной стране или обществе.

Эти нормы большей частью не являются обязательными, как

законодательные меры, однако несоблюдение их ведет обычно к потере

авторитета, престижа человека или группы лиц.

В ходе развития концепции защиты информации выявлено, что

используемые средства безопасности в информационной системе

обеспечивают надежное сохранение информации.

9

ПРАКТИЧЕСКАЯ ЧАСТЬ

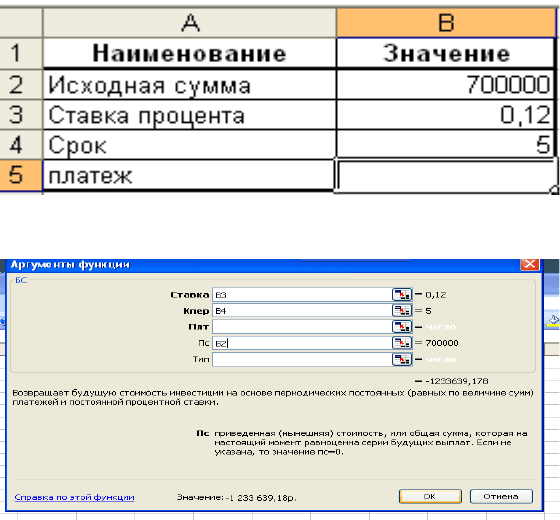

1. Вкладчик разместил в банке сумму 700 000 руб. под 12% годовых с

наращиванием по сложным процентам. Какую сумму он получит через 5

лет?

Решение:

Из условия задачи необходимо найти искомый показатель –

наращенную сумму через 5лет.

В данном случае для расчета наращенной суммы будем использовать

такую финансовую функцию как =БС

Для этого запустим программу Microsoft Excel.

Сформируем таблицу с исходными данными

Из условия задачи необходимо найти искомый показатель –

наращенную сумму через 5 лет.

В данном случае для расчета наращенной суммы будем использовать

такую финансовую функцию =БС

Для этого запустим программу Microsoft Excel.

Сформируем таблицу с исходными данными

Используя аргумент функции найдем наращенную сумму через 5 лет:

Таким образом получим:

10