Контрольная работа - Доходность финансового актива: виды и оценка

Подождите немного. Документ загружается.

годовым дивидендом D и годовой доходностью k теоретически должна стоить

Vt. Если предлагаемая доходность устраивает инвестора, он приобретает

данную акцию; возможны к обратные ситуации. При достаточной развитости

рынка какие-то операции купли-продажи всегда будут иметь место. Условие

равновесности означает, что текущая рыночная цена акции должна

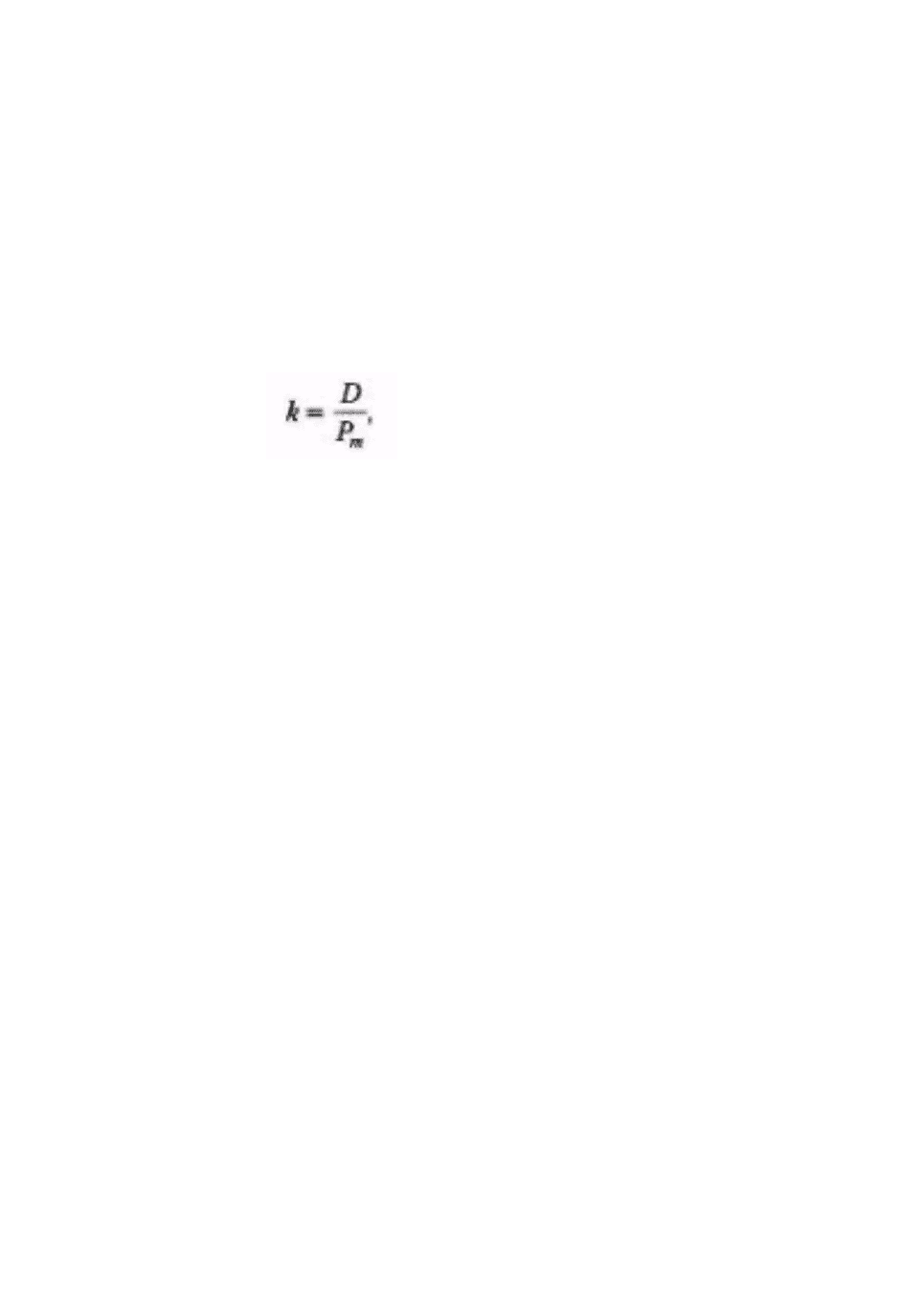

соответствовать ее теоретической стоимости, т. е. Рт - Vt. Отсюда следует, что в

условиях равновесного рынка доходность акции может быть исчислена по фор-

муле:

где D - ожидаемый дивиденд

Рм - рыночная цена на момент оценки.

Уместно подчеркнуть, что при принятии решения о целесообразности покупки

акции на основе формулы k неявно предполагается, что после покупки акции

инвестор не предполагает продать ее о ближайшем будущем. Поэтому общая

доходность, здесь совпадает с текущей дивидендной доходностью. Считается,

что такой оценки, в принципе, достаточно для принятия решения; в

дальнейшем при необходимости продать акцию могут быть рассчитаны

фактические значения других показателей доходности.

Доходность акции с равномерно увеличивающимся доходом. Поскольку одной

из особенностей экономики (страны, региона, фирмы и др.) является

стремление к росту и, кроме того, в экономике всегда имеют место

инфляционные процессы, вполне естественной выглядит предпосылка о том,

что одновременно с ростом ресурсного потенциала фирмы должны расти

дивиденды, выплачиваемые по ее акциям. Формализации поддается ситуация,

когда темп прироста дивиденда постоянен и равен некоторой величине g. В

этом случае доходность акции находится путем очевидного преобразования

модели Гордона k

t

:

11

где D

0

- последний полученный к моменту оценки дивиденд по акции.

D

1

— ожидаемый дивиденд;

P

0

— цена акции на момент оценки

g — темп прироста дивиденда.

Из формулы k

t

вилки, что ожидаемая капитализированная доходность

обыкновенной акции с равномерно возрастающим дивидендом совпадает с

темпом прироста дивиденда или, чак это было показано при выводе формулы:

, с темпом прироста цены акции. Таким

образом, показатель g имеет несколько интерпретаций: во-первых, это

капитализированная доходность; во-вторых, темп прироста дивиденда, в-

третьих, темп прироста цены акции.

Модель k

t

довольно схоластична, поскольку объективно установить значение g

невозможно — безусловно, можно его задать и искусственно придерживаться

в своей дивидендной политике, однако в условиях рынка подобное жесткое

ограничение вряд ли реализуемо в течение длительного времени. Кроме того,

здесь не учитывается фактор риска, который всегда присущ бизнесу вообще и

финансовому рынку в частности: именно этот фактор существенно влияет на

ценовую динамику. Жесткая предопределенность, не может быть

безоговорочно распространена на столь волатильные активы, какими являются

акции. Поэтому на практике значительно большее применение имеет подход к

ценообразованию на рынке финансовых активов, учитывающий фактор риска и

динамику среднерыночной доходности.

12

2. Практические задания.

Задача 1.

Условия:

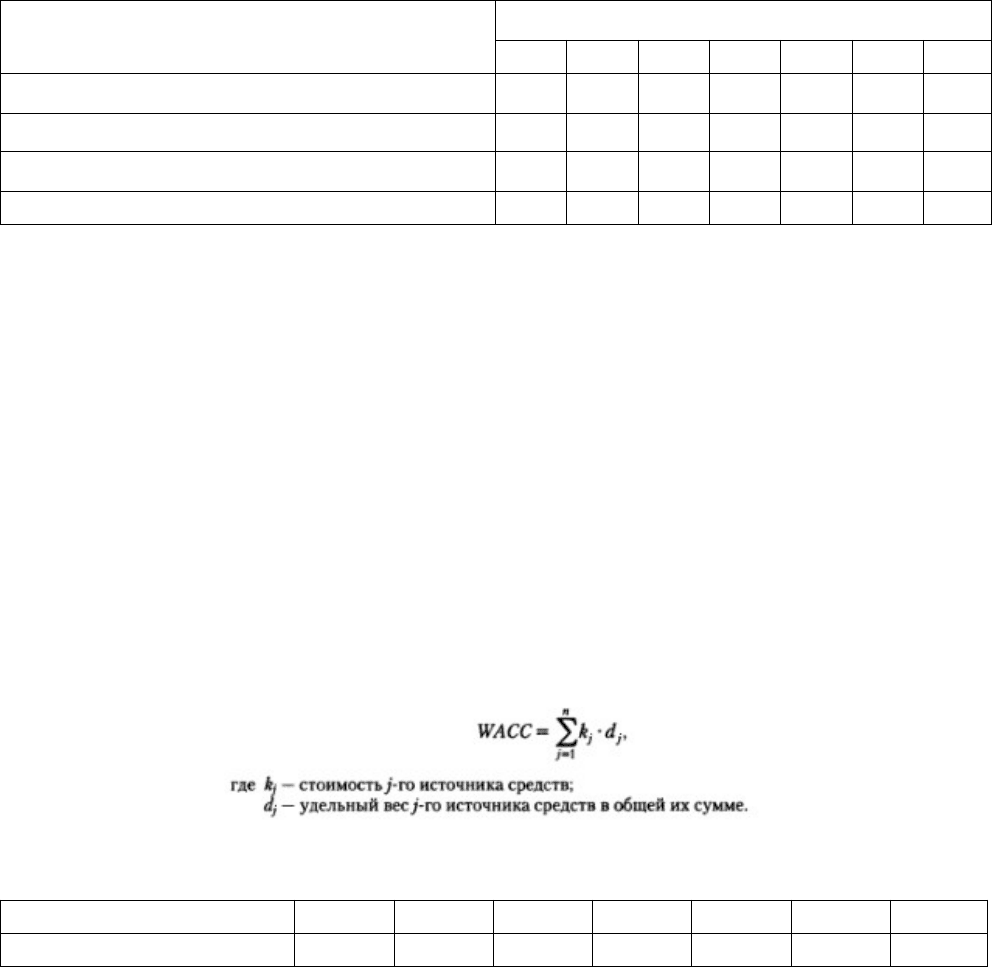

Найти оптимальную структуру капитала, исходя из условий, приведенных ниже:

ПОКАЗАТЕЛЬ Варианты структуры и стоимости

1 2 3 4 5 6 7

Доля собственного капитала % 100 90 80 70 60 50 40

Доля заемного капитала % 0 10 20 30 40 50 60

Стоимость собственного капитала % 13 13,3 14 15 17 19,5 25

Стоимость заемного капитала % 7 7 7,1 7,5 8 12 17

Решение:

Для решения данной задачи нам необходимо найти средневзвешенную

стоимость капитала WACC. Этот показатель характеризует относительный

уровень общей суммы расходов предприятия, затрачиваемый на поддержание

оптимальной структуры капитала. Другими словами этот показатель отражает

сложившийся на предприятии минимум возврата на возложенный в его

деятельность капитал, его рентабельность. Рассчитывается он как средняя

арифметическая взвешенная стоимости вложенных и удельного веса источника

в общем объеме средств, при этом общий капитал фирмы рассматривается как

сумма собственного и заемного капитала:

WACC = 13%*1+7*0 = 13

Структура и стоимость

1 2 3 4 5 6 7

WACC 13 12,67 12,64 12,75 13,4 15,75 20,2

Вывод: самой оптимальной из выше представленных структур является

структура №3, когда доля заемного капитала в общем капитале составляет 20%.

Задача 2.

Условия:

13

На Вашем счете в банке 20t000 рублей. Банк платит проценты по сложной

ставке 18% годовых. Вам предлагают войти всем Вашим капиталом в

организацию венчурного предприятия. Представленные экономические

расчеты показывают, что через 6 лет Ваш капитал утроится. Стоит ли

принимать это предложение?

Решение:

В реальности подхода к решению может быть два:

Сложная ставка в банковской терминологии означает, что накопленные за

отчетный срок проценты(%%) приплюсовываются к первоначальной сумме

вклада (вклад), и следующий срок проценты уже начисляются от новой суммы

(Вклад+%%).

Исходя из этого, мы можем просчитать доходность этого вклада за 6 лет, зная,

что доходность венчурного предприятия обещает быть равной 300%.

Подход 1-й (простой):

Примем что ставка банка 18% годовых и более никаких условий, тогда расчет

следующий:

Доход за первый год: 20t000р. * 18% = 3600р.

Доход за второй год: (20t000р. + 3600р.) *18% = 4248р.

……………………………………………………………

Доход за шестой год: (38t776р. + 6980р.)*18% = 8236р.

Итог по вкладу за 6 лет: 53t991р., чистая прибыль 33 991р.за минусом

первоначальных 20t000р. Доходность вклада в банке составляет 270% за 6 лет.

Вывод: из этого можно сделать первоначальный вывод, что предложение

венчурного предприятия является, хоть и несильно, но выгодным.

Подход 2-й (реальный):

Наложим на данную ситуацию реальные условия:

Во-первых, доход в банке описанный выше не является чистой прибылью.

Существует налогообложение на доходы физ.лиц., рассчитываются они

следующим образом: существует ставка рефинансирования установленная

государством(в данный момент она равно 9,75%), так же исходя из поправок в

законодательстве с января 2009 года при расчетах разницы по срочным вкладам

14

физ. лиц к ставке рефинансирования прибавляются еще 5 пунктов (1 пункт –

1%). Это означает что из 18% объявленной годовой ставки банка, 9,75%

+5%=14,75% - не будут облагаться налогом, а остальные 3,25% будут

облагаться налогом равным 35%.

Это означает, что доходность вклада упадет и по итогам 6 лет станет равной

255% (50t943р.).

Исходя из этого, относительно доходности предложенной венчурным

предприятием (300% за 6 лет), доходность по банковскому вкладу будет

меньше на 15%.

Во-вторых: венчурное предприятия – это относительно небольшое

предприятие, занимающееся прикладными научными исследованиями и

разработками, проектно-конструкторской деятельностью, внедрением

технических нововведений с неопределенным заранее доходом.

Неизвестным остается тот факт, на каких условия конкретно предлагается

войти всем капиталом, а так же насколько налогооблагаемая будет прибыль

инвестора в данном случае.

Вывод: Если исходить из финансовых соображений (из прибыли), данное

предложение стоит принять, хотя следует оценить риски. Риск банкротства

предприятия и гарантированность получения инвестором прибыли в этом

случае.

Список литературы

15

1. Валайдцев С.В. Оценка бизнеса и управление стоимостью предприятия:

Учебное пособие для ВУЗов. – М.:ЮНИТИ-ДАНА, 2001. – 720с.

2. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и

статистика, 1996. – 799 с.

3. Ковалев В.В. Практикум по финансовому менеджменту. – М.: Финансы и

статистика, 2002. – 288с.

4. Ковалев В.В. Практикум по анализу и финансовому менеджменту. - М.:

Финансы и статистика, 2006. – 445с.

5. Ковалев В.В. Курс финансового менеджмента. - М.: ТК Велби, Изд-во

Проспект, 2008. – 448с.

6. Ткачук М.И. Основы финансового менеджмента: Учебное пособие. –

МН.: Интерпресссервис, 2002. - 416 с.

7. http://www.mevriz.ru/articles/ - Менеджмент в России и за рубежом №4 /

1999

16