Контрольная работа - Бюджетная классификация

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

Специальность «Финансы и кредит»

Контрольная работа по дисциплине

«Бюджетная система РФ»

На тему: Бюджетная классификация

Вариант №3

Выполнил:

Студент __ III __ курса

_____ V ______ семестр

Проверил: _______________

________________________

Нижневартовск - 2011 г.

План

Введение.........................................................................................................3

1. Бюджетная классификация Российской Федерации..............................4

1.1 Состав бюджетной классификации Российской Федерации..........4

2 Классификация доходов бюджетов.........................................................5

2.1 Главный администратор доходов бюджета....................................5

2.2 Вид доходов........................................................................................6

2.3 Подвид доходов..................................................................................8

2.4 Статьи и подстатьи классификации операций сектора

государственного управления, относящихся к доходам бюджетов...............9

3 Классификация расходов бюджетов.....................................................10

4 Классификация источников финансирования дефицитов бюджетов 14

5. Классификация операций сектора государственного управления.....16

Заключение..................................................................................................18

Список литературы.....................................................................................19

Введение

До 1996 г. В России не существовало бюджетной классификации,

поэтому и работа по составлению проектов разных уровней носила не

скоординированный характер. Вплоть до 1997 г. Не существовало и

федерального бюджета в его современном представлении.

И только после того, как 15 августа 1996 г. был принят Федеральный

закон «О бюджетной классификации Российской Федерации» (№115-ФЗ),

работа по составлению бюджетов принципиально изменилась.

Для нормального функционирования бюджетной системы в

федеративном государстве необходим «перелив» бюджетных ресурсов.

Однако такой «перелив» бюджетных ресурсов не может быть произвольным.

Механизм его реализации должен быть четко отработан и отлажен. Это

возможно сделать только на базе единой бюджетной классификации.

Бюджетная классификация является основополагающим

методологическим документом законодательного определения бюджетных

стандартов, регламентирующих формы составления и исполнения бюджетов

всех уровней Российской Федерации.

1. Бюджетная классификация Российской

Федерации

Бюджетная классификация Российской Федерации является

группировкой доходов, расходов и источников финансирования дефицитов

бюджетов бюджетной системы Российской Федерации, используемой для

составления и исполнения бюджетов, составления бюджетной отчетности,

обеспечивающей сопоставимость показателей бюджетов бюджетной системы

Российской Федерации.

Определение принципов назначения, структуры кодов бюджетной

классификации Российской Федерации, а также присвоение кодов составным

частям бюджетной классификации Российской Федерации, которые являются

едиными для бюджетов бюджетной системы Российской Федерации,

осуществляются Министерством финансов Российской Федерации.

1.1 Состав бюджетной классификации Российской

Федерации

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов

бюджетов;

классификацию операций публично-правовых образований (далее

- классификация операций сектора государственного управления).

2 Классификация доходов бюджетов

Классификация доходов бюджетов является группировкой доходных

источников бюджетов всех уровней бюджетной системы Российской

Федерации.

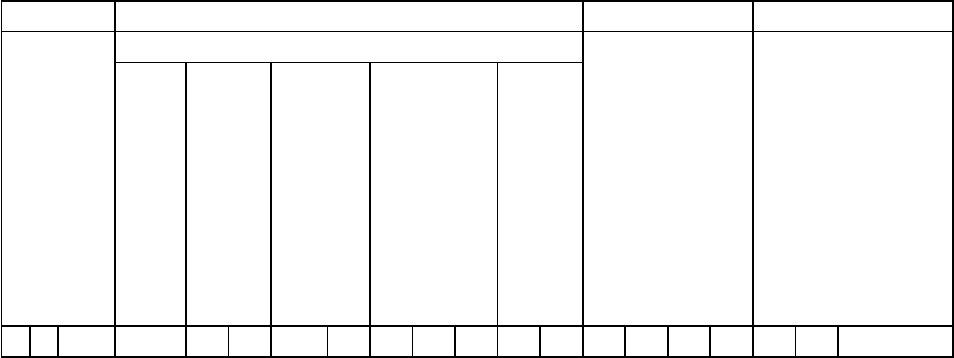

Структура двадцатизначного кода классификации доходов бюджетов

представлена в виде четырех составных частей:

1. Главный администратор доходов бюджета;

2. Вид доходов (группа, подгруппа, статья, подстатья, элемент);

3. Подвид доходов;

4. Классификация операций сектора государственного управления,

относящихся к доходам бюджетов.

1 2 3 4

Главный

админист

ратор

доходов

бюджета

Вид доходов Подвид

доходов

Статья

(подстатья)

классификации

операций

сектора

государственного

управления,

относящихся к

доходам

бюджетов

груп-

па

под-

группа

статья подстатья эле-

мент

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

2.1 Главный администратор доходов бюджета

Главный администратор доходов бюджета - определенный законом

(решением) о бюджете орган государственной власти (государственный

орган), орган местного самоуправления, орган местной администрации, орган

управления государственным внебюджетным фондом, Центральный банк

Российской Федерации, иная организация, определяющий перечень

подотчетных ему администраторов доходов бюджета и (или) являющийся

администратором доходов бюджета.

Код главного администратора доходов бюджета (1 - 3 разряды кода

классификации доходов бюджетов) состоит из 3-х знаков и соответствует

номеру, присвоенному главному администратору доходов бюджета, в

соответствии с законодательством Российской Федерации,

законодательством субъектов Российской Федерации и правовыми актами,

принятыми органами местного самоуправления.

2.2 Вид доходов

Едиными для бюджетов бюджетной системы Российской Федерации

группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

Налоги на прибыль, доходы; налоги на товары (работы, услуги),

реализуемые на территории Российской Федерации; налоги на товары,

ввозимые на территорию Российской Федерации; налоги на совокупный

доход; налоги на имущество; налоги, сборы и регулярные платежи за

пользование природными ресурсами; государственная пошлина;

задолженность и перерасчеты по отмененным налогам, сборам и иным

обязательным платежам; страховые взносы на обязательное социальное

страхование; доходы от внешнеэкономической деятельности; доходы от

использования имущества, находящегося в государственной и

муниципальной собственности; платежи при пользовании природными

ресурсами; доходы от оказания платных услуг и компенсации затрат

государства; доходы от продажи материальных и нематериальных активов;

административные платежи и сборы; штрафы, санкции, возмещение ущерба;

прочие неналоговые доходы;

2) безвозмездные поступления:

безвозмездные поступления от нерезидентов; безвозмездные

поступления от других бюджетов бюджетной системы Российской

Федерации; безвозмездные поступления от государственных

(муниципальных) организаций; безвозмездные поступления от

негосударственных организаций; безвозмездные поступления от

наднациональных организаций; доходы бюджетов бюджетной системы

Российской Федерации от возврата остатков субсидий, субвенций и иных

межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

возврат остатков субсидий, субвенций и иных межбюджетных трансфертов,

имеющих целевое назначение, прошлых лет; прочие безвозмездные

поступления.

Единый для бюджетов бюджетной системы Российской Федерации

перечень статей и подстатей доходов бюджетов утверждается

Министерством финансов Российской Федерации.

Код элемента доходов устанавливается в зависимости от полномочия по

установлению и нормативному правовому регулированию налогов, сборов и

иных обязательных платежей, других доходов бюджетов бюджетной системы

Российской Федерации, а также в зависимости от наличия прав требования к

плательщикам по неналоговым доходам и безвозмездным поступлениям и

соответствует бюджету бюджетной системы Российской Федерации.

Едиными для бюджетов бюджетной системы Российской Федерации

элементами доходов являются:

01 федеральный бюджет;

02 бюджеты субъектов Российской Федерации;

03 бюджеты муниципальных районов;

04 бюджеты городских округов;

05 бюджеты внутригородских муниципальных образований городов

федерального значения Москвы и Санкт-Петербурга;

06 бюджеты городских и сельских поселений;

07 бюджет Пенсионного фонда Российской Федерации;

08 бюджет Фонда социального страхования Российской Федерации;

09 бюджет Федерального фонда обязательного медицинского

страхования;

10 бюджеты территориальных фондов обязательного медицинского

страхования.

2.3 Подвид доходов

Для детализации поступлений по кодам классификации доходов

применяется код подвида доходов. Подвиды доходов бюджетов кодируются

четырьмя знаками (14 - 17 разряды кода классификации доходов бюджетов).

Министерство финансов Российской Федерации утверждает перечень

кодов подвидов по видам доходов, главными администраторами которых

являются органы государственной власти Российской Федерации,

Центральный банк Российской Федерации, органы управления

государственными внебюджетными фондами Российской Федерации и (или)

находящиеся в их ведении казенные учреждения.

Финансовый орган субъекта Российской Федерации утверждает

перечень кодов подвидов по видам доходов, главными администраторами

которых являются органы государственной власти субъектов Российской

Федерации, органы управления территориальными государственными

внебюджетными фондами и (или) находящиеся в их ведении казенные

учреждения.

Финансовый орган муниципального образования утверждает перечень

кодов подвидов по видам доходов, главными администраторами которых

являются органы местного самоуправления и (или) находящиеся в их

ведении казенные учреждения.

2.4 Статьи и подстатьи классификации операций

, сектора государственного управления относящихся к

доходам бюджетов

В 18 - 20 разрядах кода классификации доходов бюджетов

применяются следующие статьи и подстатьи классификации операций

сектора государственного управления:

110 - налоговые доходы;

120 - доходы от собственности;

130 - доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

150 - безвозмездные поступления от бюджетов;

151 - поступления от других бюджетов бюджетной системы

Российской Федерации;

152 - поступления от наднациональных организаций и правительств

иностранных государств;

153 - поступления от международных финансовых организаций;

160 - страховые взносы на обязательное социальное страхование;

170 - доходы от операций с активами;

180 - прочие доходы;

410 - уменьшение стоимости основных средств;

420 - уменьшение стоимости нематериальных активов;

430 - уменьшение стоимости непроизведенных активов;

440 - уменьшение стоимости материальных запасов.

3 Классификация расходов бюджетов

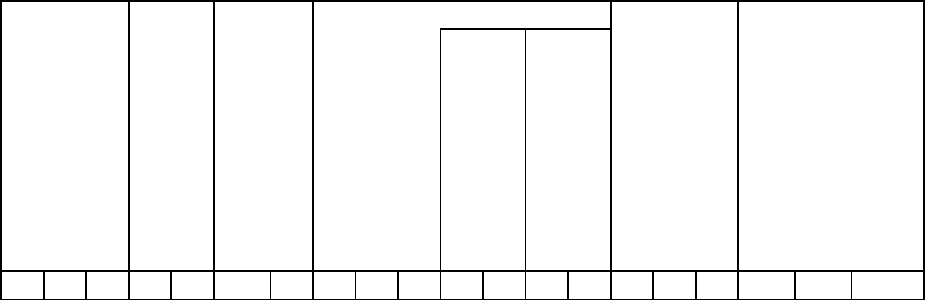

1. Код классификации расходов бюджетов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного

управления, относящихся к расходам бюджетов.

Главный

распоря-

дитель

бюджетных

средств

Раздел Подразд

ел

Целевая статья Вид

расходов

Статья

(подстатья)

классификации

операций сектора

государственного

управления,

относящихся

к расходам

бюджетов

про-

грамма

под-

про-

грамма

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

2. Перечень главных распорядителей средств федерального бюджета,

бюджета субъекта Российской Федерации, бюджетов государственных

внебюджетных фондов, местного бюджета устанавливается законом

(решением) о соответствующем бюджете в составе ведомственной структуры

расходов.

3. Едиными для бюджетов бюджетной системы Российской Федерации

разделами и подразделами классификации расходов бюджетов являются:

1) общегосударственные вопросы:

функционирование Президента Российской Федерации; функционирование

высшего должностного лица субъекта Российской Федерации и

муниципального образования; функционирование законодательных