Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

3.2. Влияние хозяйственных операций на баланс

В бухгалтерском балансе отражается состояние имущества организации и

источников его формирования на определенный момент времени. Между тем в

организациях ежедневно совершаются самые разнообразные хозяйственные

операции, и каждая из них вызывает изменения в состоянии хозяйственных

ресурсов, а следовательно, и в самом балансе. Сущность этих изменений можно

рассмотреть на примере следующих хозяйственных операций.

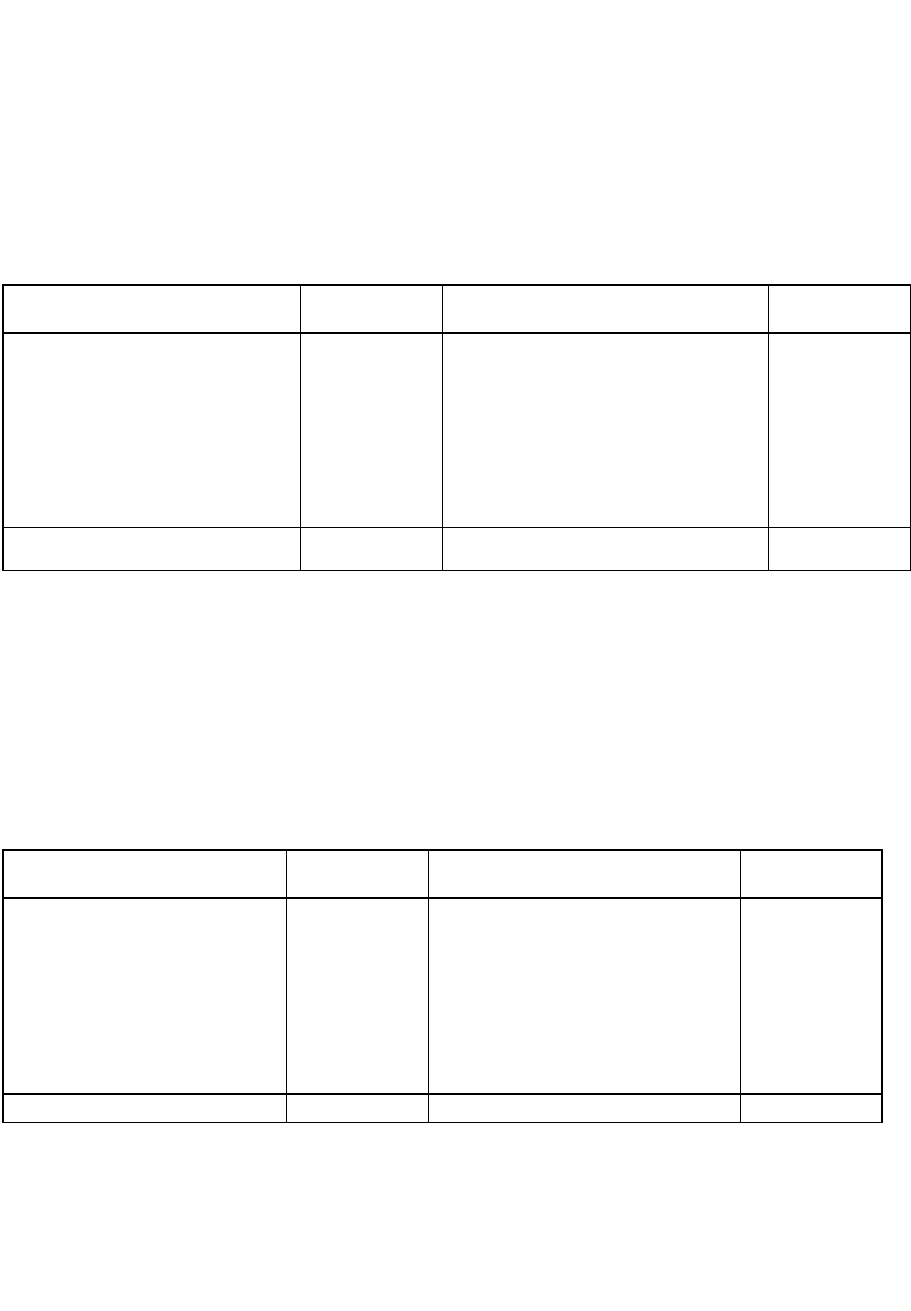

Таблица 3.1

БАЛАНС

Актив

Сумма,

руб.

Пассив

Сумма, руб.

1 . Основные средства

2. Материалы

3. Касса

4. Расчетные счета

50000

20000

1000

29000

1 . Уставный капитал

2. Кредиты банка

3. Расчеты с поставщиками и

подрядчиками

4. Расчеты с персоналом по

оплате труда

60000

20000

10000

10000

Баланс

100 000

Баланс

100000

Первая операция. Получено с расчетного счета в банке в кассу для выдачи

заработной платы рабочим и служащим 10000 руб. В результате денежные

средства в кассе увеличились на 10000 руб., а на расчетном счете - уменьшились

на 10000 руб. Обе статьи расположены в активе баланса, и операция вызвала

лишь перемещение средств из одной статьи в другую. Итог актива баланса не

изменился, а поскольку в пассиве баланса вообще не было изменений, то

равенство между итогом актива и пассива баланса сохранится.

Таблица

3.2

БАЛАНС (после первой операции)

Актив

Сумма,

руб.

Пассив

Сумма,

руб.

1 . Основные средства

2. Материалы

3. Касса

4. Расчетные счета

50000

20000

11 000

19000

1. Уставный капитал

2. Кредиты банка

3. Расчеты с поставщиками

и подрядчиками

4. Расчеты с персоналом по

оплате труда

60000

20000

10000

10000

Баланс

100000

Баланс

100000

Вторая операция. Выдана из кассы заработная плата рабочим и служащим в

размере 10000 руб. В результате средства в кассе уменьшаются на 10000 руб. и

одновременно уменьшается (вернее, погашается) задолженность по заработной

плате перед рабочими и слу-

42

жащими. Операция вызывает уменьшение и актива (по статье «Касса»), и пассива

баланса (по статье «Расчеты с персоналом по оплате труда») на равную сумму -

10000 руб. От этого равенство итогов актива и пассива баланса не нарушается.

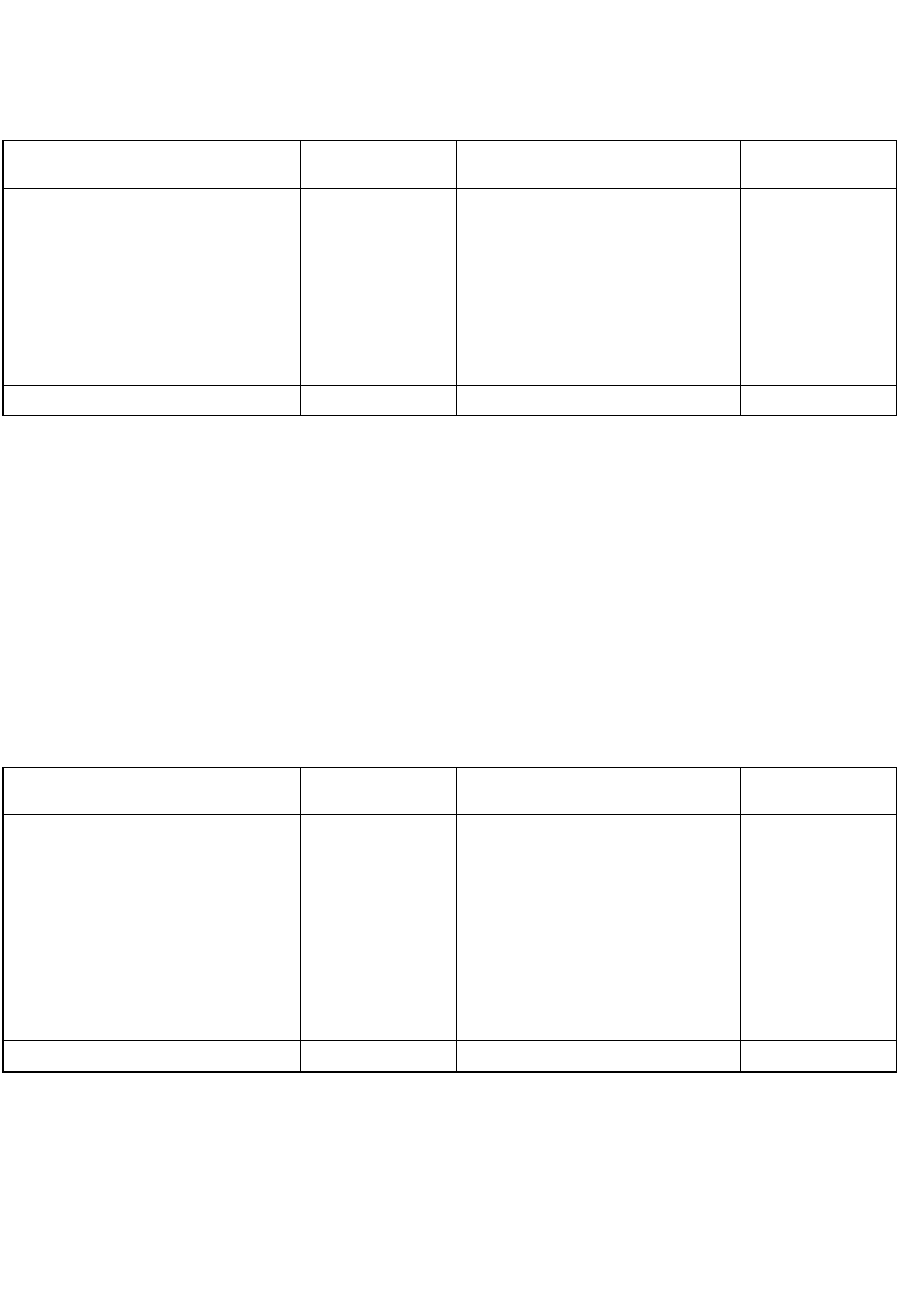

Таблица

3.3

БАЛАНС (после второй операции)

Актив

Сумма, руб.

Пассив

Сумма, руб.

1 . Основные средства

2. Материалы

3. Касса

4. Расчетные счета

50000

20000

1000

19000

1 . Уставный капитал

2. Кредиты банка

3. Расчеты с поставщика-

ми и подрядчиками

4. Расчеты с персоналом

по оплате труда

60000

20000

10000

---

Баланс

90000

Баланс

90000

Третья операция. От поставщиков поступили основные материалы на сумму

20000 руб. В результате запасы основных материалов увеличиваются на

20000 руб. Одновременно повышается задолженность перед поставщиками, так

как с ними за поступившие материалы еще не рассчитались. Операция

затрагивает одновременно и актив, и пассив баланса: в активе происходит

увеличение на 20000 руб. по статье «Материалы»; а в пассиве - на ту же сумму по

статье «Расчеты с поставщиками и подрядчиками». Поскольку актив и пассив ба-

ланса увеличивается на одинаковую сумму, равенство итогов баланса не

нарушается.

Таблица 3.4

БАЛАНС (после третьей операции)

Актив

Сумма, руб.

Пассив

Сумма, руб.

1 . Основные средства

2. Материалы

3. Касса

4. Расчетные счета

50000

40000

1000

19000

1 . Уставный капитал

2. Кредиты банка

3. Расчеты с

поставщиками и

подрядчиками

4. Расчеты с персоналом

по оплате труда

60000

20000

30000

---

Баланс

110000

Баланс

110000

Четвертая операция. Оплачена (частично) задолженность поставщикам за счет

краткосрочных кредитов банка на сумму 5000 руб. По данной хозяйственной

операции задолженность перед поставщиками уменьшилась на 5000 руб., а

задолженность по кредитам банка увеличилась на эту же сумму. Обе статьи

отражены в пассиве баланса. Итог пассива не меняется и равен активу баланса.

43

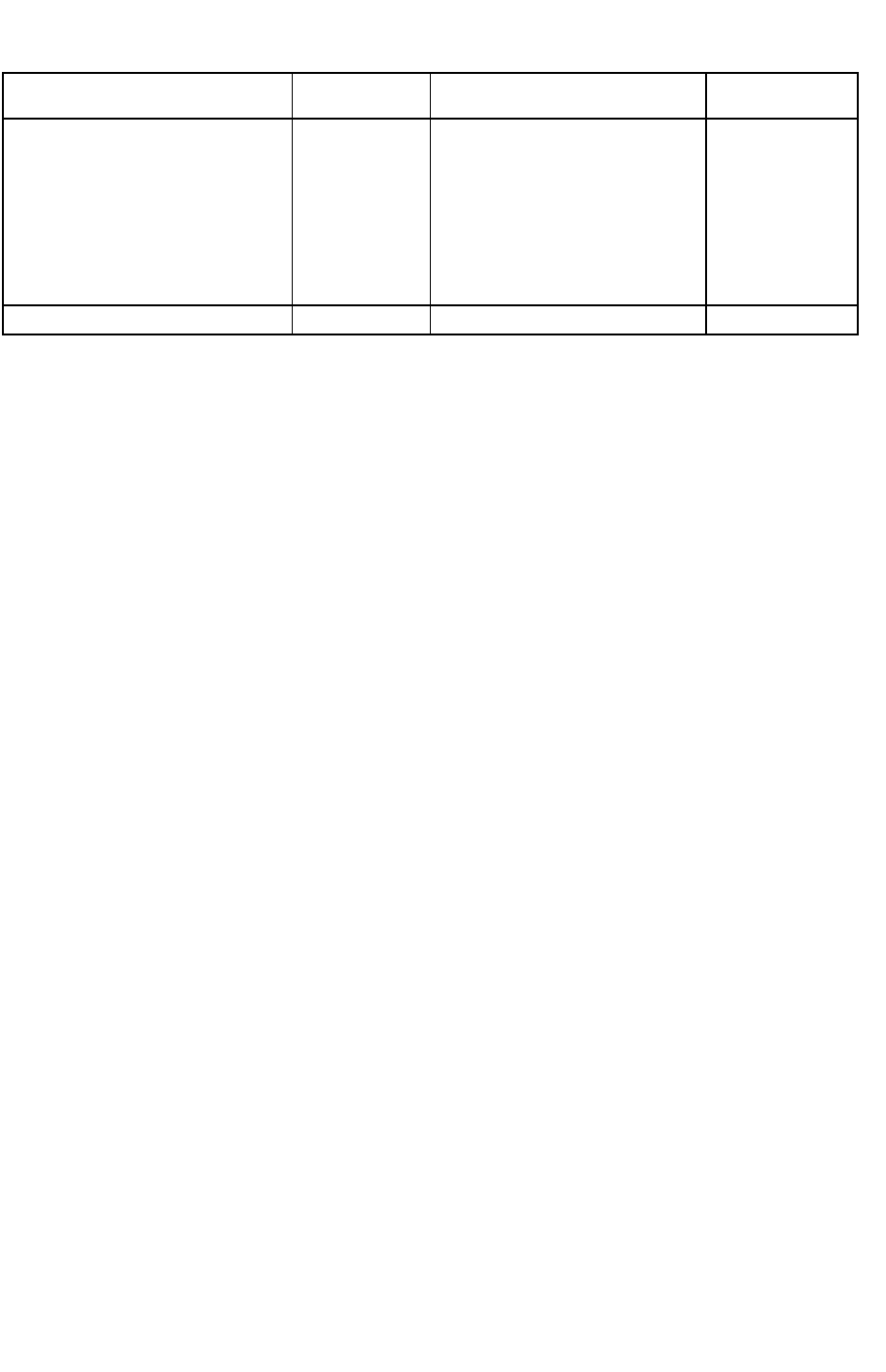

Таблица 3.5

БАЛАНС (конечный)

Актив

Сумма, руб.

Пассив

Сумма, руб.

1 . Основные средства

2. Материалы

3. Касса

4. Расчетные счета

50000

40000

1000

19000

1. Уставный капитал

2. Кредиты банка

3. Расчеты с поставщика-

ми и подрядчиками

4. Расчеты с персоналом

по оплате труда

60000

25000

25000

---

Баланс

110000

Баланс

110000

Приведенные в примере операции охватывают все возможные типы (их

всего четыре) балансовых изменений, происходящих под влиянием

хозяйственных операций: при операциях первого типа изменяется только

состав имущества организации, а итог баланса остается прежним. Операции

четвертого типа вызывают изменения только в составе источников

формирования имущества, итог баланса не меняется. При операциях третьего

типа увеличиваются имущество организации и источники его формирования

на равную сумму; равенство итогов актива и пассива не нарушается. При

операциях второго типа уменьшаются имущество организации и источники его

формирования на одинаковую сумму; равенство итогов актива и пассива

баланса не нарушается.

Следовательно, любая хозяйственная операция не нарушает равенства итогов

актива и пассива баланса.

3.3. Счета и двойная запись

Понятие о счетах бухгалтерского учета

Непрерывное текущее наблюдение и контроль за хозяйственными

операциями и за изменениями в составе имущества и источников его

формирования осуществляются с помощью системы счетов бухгалтерского

учета.

Счета открываются на каждый экономически однородный вид имущества,

источников его формирования и хозяйственных операций в соответствии с

классификацией объектов учета (счета «Касса», «Расчетные счета», «Основные

средства», «Уставный капитал» и др.). Счет имеет форму двусторонней таблицы

с указанием «Дебет» и «Кредит»*.

* Дебет - в переводе с латинского означает «он должен», поэтому дебитор - это

должник или заемщик; кредит - «он верит, доверяет», поэтому кредитор - это

заимодатель, т.е. лицо, давшее деньги или другие ценности другому лицу. В

настоящее время слова «дебет» и «кредит» превратились в простые термины,

обозначающие стороны счета (дебет - левая, а кредит - правая сторона

счета).

44

В соответствии с делением бухгалтерского баланса на актив и пассив различают

активные и пассивные счета бухгалтерского учета.

Счет.........................

(наименование счета)

Активные счета

предназначены для учета имущества организации (счета

«Касса», «Расчетные счета», «Основные средства» и др.).

Пассивные счета

предназначены для учета обязательств организации

(источников формирования имущества организации) (счета «Уставный капитал»,

«Добавочный капитал» и др.).

Запись на счетах начинают с указания начального остатка, или начального

сальдо* имущества, либо источников его формирования. При этом в активных

счетах начальный остаток отражается по дебету, а в пассивных - по кредиту счета.

Затем на счетах отражают все операции, вызывающие изменения начальных

остатков. Суммы, увеличивающие начальный остаток, записывают на стороне

остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне.

Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а

уменьшение — по кредиту; в пассивных, наоборот, увеличение - по кредиту счета,

уменьшение - по дебету. Если сложить суммы всех операций, записанных на

сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по

дебету счета, называется дебетовым, а по кредиту счета - кредитовым оборотом.

При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному

остатку оборот той же стороны счета и вычитая из полученного итога оборот

противоположной стороны. Конечный остаток записывают на той же стороне, что и

начальный остаток. Следовательно, для установления конечного сальдо в активных

счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по

кредиту. Новый остаток записывают по дебету счета, но возможно, что его не будет.

В пассивных счетах для определения конечного сальдо к начальному остатку

прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток

отражают по кредиту счета; возможно, что его не будет. Если первоначального

остатка не было, то сальдо на конец отчетного периода находят вычитанием из

большего оборота мень-

*Сальдо - слово итальянского происхождения, означает «расчет». Применя

ется для

обозначения разницы между дебетом и кредитом на начало и конец

периода.

45

Кредит

Дебет

шего. Записывают его на той стороне счета, на которой была отражена сумма

большего оборота.

Схема строения активных и пассивных счетов такова:

Активный счет Пассивный счет

Начальное

сальдо

Увеличение

(+)

Конечное

сальдо

Уменьшен

ие (-)

Уменьшен

ие (-)

Начальное

сальдо

Увеличение

(+)

Конечное

сальдо

Помимо счетов для учета имущества организации (активных) и источников

его формирования (пассивных) в бухгалтерском учете существуют активно-

пассивные счета, на которых отражаются одновременно и имущество

организации, и источники его формирования.

Активно-пассивные счета бывают двух видов: с односторонним сальдо

(дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое

одновременно). Счетом с односторонним сальдо является счет «Прибыли и

убытки». Если у организации суммы доходов превысили суммы расходов, то

разница между ними дает прибыль, поэтому сальдо счета будет кредитовым

(прибыль является источником формирования имущества и отражается в пассиве

баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница

между ними показывает убыток и сальдо по счету будет дебетовым.

К активно-пассивным счетам с двусторонним развернутым сальдо относится

счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого

счета означает дебиторскую, а сальдо по кредиту - кредиторскую задолженность.

Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы

не открывать разные счета для организаций и учреждений, которые могут быть в

разное время дебиторами и кредиторами.

В данном активно-пассивном счете записи по дебету могут иметь разное

значение: либо увеличение дебиторской, либо уменьшение кредиторской

задолженности. Разное значение имеет и запись по кредиту счета: либо

увеличение кредиторской, либо уменьшение дебиторской задолженности.

Приведенная нами схема счета является упрощенной - на практике

используются счета более сложной формы. Счета открывают и ведут в книгах,

карточках и на свободных листах. Самая распространенная форма счета такова:

Счет (наименование)

Дебет

Кредит

Проводка

Содержание

рации

Сумма,

руб.

руб., коп.

Проводка

Содержа

ние

опреции

операции

Сумма, руб.,

коп.

Дата

№

доку-

мента

оперции

руб., коп.

Дата

№

доку-

мента

операции

коп.

Дебет

Кредит

Дебет

Кредит

Для учета материальных ценностей пользуются счетом другой формы, в который

помимо денежных измерителей вносят натуральные показатели.

Сущность и значение двойной записи на счетах

При изменениях в балансе, происходящих под влиянием хозяйственных

операций, каждая операция вызывает равновеликие изменения в двух статьях

баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении

операций на счетах, органически связанных с балансом и открываемых на основе

его статей, каждая хозяйственная операция также будет вызывать двойные и

равновеликие изменения. Это позволяет отражать хозяйственные операции на

счетах способом двойной записи.

Сущность

двойной записи

состоит в том, что каждая хозяйственная операция

отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст,

указывающий наименование дебетуемого и кредитуемого счетов на сумму

отражаемой хозяйственной операции, называется

бухгалтерской статьей.

Бухгалтерские статьи часто называют бухгалтерскими проводками,

бухгалтерскими записями, реже — счетными формулами. Составить бухгалтерскую

проводку — значит указать, на какую сторону каких счетов нужно записать сумму

операции.

Сущность двойной записи можно рассмотреть на примере операций по изменению

баланса. Для этого на основании каждой статьи начального баланса (табл. 3.1)

необходимо открыть отдельные счета.

Первая операция.

Получено с расчетного счета в банке в кассу для выдачи

заработной платы рабочим и служащим 10000 руб.

Активные счета

Пассивные счета

Счет «основные средства»

Счет «уставный капитал»

дебет

кредит

дебет

кредит

Сальдо 50000

оборот

Сальдо 60000

Оборот -

Оброт -

Оборот -

Сальдо 60000

Сальдо 50000

Счет «Материалы»

Счет «расчет по краткосрочным кредитам и

займам»

дебет

кредит

дебет

кредит

Сальдо 20000

Оборот -

Сальдо 20000

3) 30000

Оброт 20000

Сальдо 40000

4) 5000

Оборот 5000

Сальдо 25000

47

Счет «Кас

Дебет

сса»

Кредит

Счет «Расчеты с

Дебет

поставщиками

ами и

подрядчиками»

Кредит

Сальдо

1000

Сальдо 10000

1)

Оборот

Сальдо

10000

10000

1000

2) 10000

Оборот 10000

4) 5000

Оборот 5000

3) 20000

Оборот 20000

Сальдо 25000

Счет «Расчетные

счета»

Счет «Расчеты с

персоналом по

оплате труда»

Дебет

Кредит

Дебет

Кредит

Сальдо 29000

Сальдо 10000

Оборот ---

Сальдо 19000

1) 10000

Оборот 10000

2) 10000

Оборот 10000

Оборот ---

Сальдо ---

Операция вызывает изменение на счетах «Касса» и «Расчетные счета».

Оба они являются активными счетами, поскольку на них отражается

имущество организации. Денежные средства в кассе увеличились на 10 000

руб., поэтому сумму нужно записать в дебет счета «Касса» (увеличение в

активных счетах отражается по дебету счета). Денежные средства на

расчетном счете уменьшились на 10 000 руб., поэтому сумму нужно записать

в кредит счета «Расчетный счет» (уменьшение в активных счетах отражается

по кредиту счета). Следовательно, по первой операции нужно сделать

следующую запись:

Дебет счета «Касса»

Кредит счета «Расчетные счета» } 10000 руб.

На основании составленной бухгалтерской проводки 10 000 руб. записывают

в дебет счета «Касса» и кредит счета «Расчетные счета» (запись обозначена

цифрой 1, соответствующей номеру операции). По первой хозяйственной

операции счета «Касса» и «Расчетный счет» оказались взаимосвязанными

(корреспондирующимися).

Вторая операция. Выдана из кассы заработная плата рабочим и служащим

в размере 10000 руб.

По операции корреспондируются два счета: «Касса» и «Расчеты с

персоналом по оплате труда». Операция вызывает уменьшение средств в

кассе, поэтому активный счет «Касса» надо кредитовать на 10 000 руб.

Одновременно происходит уменьшение сальдо на пассивном счете «Расчеты с

персоналом по оплате труда», который надо дебетовать. Бухгалтерская

проводка будет иметь вид:

Дебет счета «Расчеты с персоналом по оплате труда»

Кредит счета «Касса» } 10000 руб.

48

Следовательно, 10000 руб. записывают в дебет счета «Расчеты с персоналом по

оплате труда» и в кредит счета «Касса».

Третья операция.

Поступили от поставщиков материалы на сумму 20000 руб. По

операции корреспондируются счета «Материалы» и «Расчеты с поставщиками и

подрядчиками».

Счет «Материалы» активный, запасы материала увеличиваются, поэтому он будет

дебетоваться на 20000 руб. Счет «Расчеты с поставщиками и подрядчиками»

пассивный, задолженность перед поставщиками увеличивается, он будет кредитоваться

на сумму 20000 руб. По третьей операции будет составлена следующая бухгалтерская

проводка:

Дебет счета «Материалы»

Кредит счета «Расчеты с поставщиками } 20000 руб.

и подрядчиками»

В соответствии с проводкой записывают 20000 руб. в дебет счета «Материалы» и в

кредит счета «Расчеты с поставщиками и подрядчиками».

Четвертая операция.

Оплачена задолженность поставщикам за счет кредитов

банка на 5000 руб. По этой операции корреспондируются два счета: «Расчеты по

краткосрочным кредитам и займам» и «Расчеты с поставщиками и подрядчиками».

Счет «Расчеты с поставщиками и подрядчиками» является пассивным, так как его

остаток отражает источник обязательства организации. Задолженность перед

поставщиками уменьшается, уменьшение в пассивном счете отражается по дебету

счета, поэтому счет «Расчеты с поставщиками и подрядчиками» надо дебетовать на

5000 руб. Счет «Расчеты по краткосрочным кредитам и займам» является пассивным.

Остаток его увеличивается на 5000 руб., поэтому счет надо кредитовать на указанную

сумму. Следовательно, по четвертой операции должна быть составлена следующая

бухгалтерская проводка:

Дебет счета «Расчеты с поставщиками и подрядчиками»

Кредит счета «Расчеты по краткосрочным кредитам } 5000 руб.

и займам»

На основании составленной проводки 5000 руб. заносят в дебет счета «Расчеты с

поставщиками и подрядчиками» и в кредит счета «Расчеты по краткосрочным

кредитам и займам» (запись обозначена цифрой 4).

После отражения всех операций на счетах подсчитывают обороты и выводят

конечные сальдо счетов. Они полностью совпадают с суммами аналогичных статей

баланса, составленного после отражения всех операций (табл. 3.5).

Приведенные операции, так же как и в балансе, охватывают все возможные типы

изменений на счетах бухгалтерского учета: изменения только в активных счетах,

только в пассивных счетах, в актив-

49

ных и пассивных счетах в сторону увеличения, в активных и пассивных счетах

в сторону уменьшения.

Все рассмотренные хозяйственные операции отражались в равной сумме по

дебету одного и по кредиту другого счета. Итог дебетовых оборотов всех счетов

должен быть равен итогу кредитовых оборотов. Действительно, в примере сумма

итогов дебетовых и кредитовых оборотов получилась равной и составила 45000

руб. Нарушение равенства свидетельствует об ошибке в учете. Следовательно, с

помощью двойной записи можно обнаружить ошибки в бухгалтерских записях, в

этом состоит ее контрольное значение.

Вместе с тем двойная запись имеет большое познавательное значение, так

как показывает, откуда (или за счет каких источников) поступили средства и

куда они направляются. Например, корреспонденция счетов

Дебет счета «Касса» } 10000 руб.

Кредит счета «Расчетные счета»

показывает, что деньги поступили в кассу с расчетного счета. По кор-

респонденции можно установить экономический смысл, содержание каждой

хозяйственной операции.

Составление бухгалтерских статей (проводок). Хронологические и

систематические записи. Запись на счетах бухгалтерского учета производят на

основании документов, поэтому все принятые бухгалтерией документы

подвергают бухгалтерской обработке.

Одним из этапов бухгалтерской обработки документов является запись

корреспондирующих счетов по каждой операции, отраженной в документе, т.е.

составление бухгалтерских проводок - контировка. Текст, указывающий

наименование дебетуемого и кредитуемого счетов и сумму отражаемой

хозяйственной операции, называется, как уже отмечалось, бухгалтерской

проводкой (статьей, счетной формулой, бухгалтерской записью). Различают

простые бухгалтерские проводки, в которых корреспондируются только два

счета (все составленные ранее проводки - простые), и сложные, в которых

один счет корреспондируется с несколькими счетами.

Пример. От подотчетного лица поступили на склад материалы на сумму

2000 руб., остаток подотчетной суммы (100 руб.) он сдал в кассу. Бухгалтерская

проводка по этой операции:

Дебет счета «Материалы»............................................2000 руб.

Дебет счета «Касса»........................................................100 руб.

Кредит счета «Расчеты с подотчетными лицами».....2100 руб.

Бухгалтерские проводки составляют на самом документе, которым

оформляется хозяйственная операция, в ведомости или журнале, куда

записывается операция, или на отдельных специальных бланках (мемориальных

ордерах).

50

Мемориальный ордер - это документ бухгалтерского оформления, содержащий

указание записать хозяйственную операцию на соответствующих счетах

бухгалтерского учета.

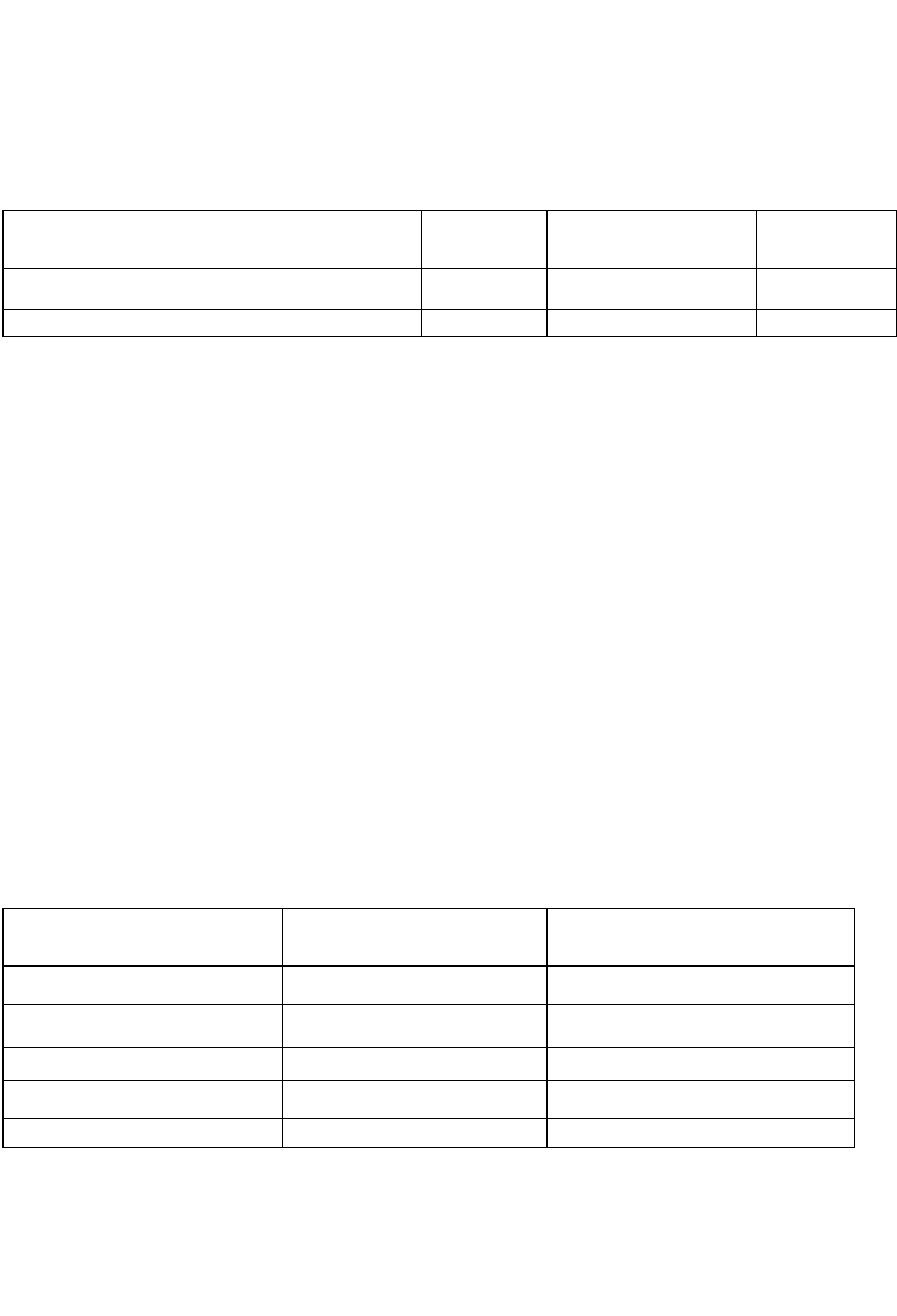

МЕМОРИАЛЬНЫЙ ЖУРНАЛ № 1

запись за январь 200_ г.

3 января 200_ г.

Основание (ссылка на документы или

содержание операции)

По дебету

счета

По кредиту счета

Сумма, руб.

По приходному кассовому ордеру № 1

«Касса»

«Расчетные счета»

10000

Итого

10000

Главный бухгалтер (ПОДПИСЬ)

Для облегчения записей каждому счету присваивается определенный номер

(шифр), поэтому при составлении бухгалтерских проводок указывают не

наименование счетов, а их номера (счет «Касса» -№ 50, счет «Расчетные счета» -

№ 51).

При записи хозяйственных операций на счета их группируют по экономически

однородным признакам, т.е. записывают по определенной системе. Отражение

хозяйственных операций на счетах бухгалтерского учета называется

систематической записью (регистрацией).

Наряду с систематической используется и хронологическая запись, т.е.

регистрация хозяйственных операций в той последовательности, в какой они

совершаются. Различия в экономическом содержании операции при этом не

учитываются. Хронологическая запись ведется для обеспечения контроля за

полнотой учета всех хозяйственных операций. В хронологическом порядке ведутся

регистрационные журналы, кассовые книги и другие регистры.

РЕГИСТРАЦИОННЫЙ ЖУРНАЛ за

январь 200_ г.

Порядковый номер

мемориального ордера

Дата ордера

Сумма по мемориальному

ордеру, руб.

1

3 января

10000

2

4 января

10000

3

4 января

20000

4

5 января

5000

Итого

45000

В данном регистрационном журнале отражены все операции, по которым составлены

бухгалтерские доводки и мемориальные ордера.

Общий итог (45000 руб.) равен итогам дебетовых и кредитовых оборотов по

счетам. Следовательно, на счетах все операции отражены в правильных суммах.

51