Кириллова Н.А. Бухгалтерский учет для ссузов

Подождите немного. Документ загружается.

Н. А. Кириллова, В. М. Богаченко

БУХГАЛТЕРСКИЙ УЧЕТ

ДЛЯ ССУЗОВ

Учебник

2-е издание

Допущено Министерством образования и науки Российской Федерации

в качестве учебника для студентов учреждений среднего

профессионального образования, обучающихся

по экономическим специальностям

МОСКВА

2008

УДК 657(075.3)

ББК 65.052я 721

К43

Рецензенты:

Н. В. Толстик — д-р экон. наук, проф.;

Н. М. Матегорина — канд. экон. наук.

Кириллова Н. А., Богаченко В. М.

К43 Бухгалтерский учет для ссузов : учеб. — 2-е изд., перераб.

и доп. — М. : ТК Велби, Изд-во Проспект, 2008. - 464 с.

ISBN 978-5-482-01894-1

Учебник включает основные вопросы теории бухгалтерского учета и непо-

средственно бухгалтерский учет в условиях экономических преобразований,

связанных с формированием рыночной экономики.

Учебник составлен в соответствии с требованиями Государственного обра-

зовательного стандарта, утвержденного Министерством образования РФ. Он со-

ответствует учебному плану и программе по специальности «Экономика и бух-

галтерский учет».

Книга позволяет изучить бухгалтерский учет, начиная с теоретических ос-

нов и до полного освоения всех разделов бухгалтерского учета в организации.

Учтены все Положения по бухгалтерскому учету (ПБУ), материал изложен

в доступной форме, имеет многочисленные примеры. После каждой темы при-

ведены контрольные вопросы и тесты.

Для студентов и преподавателей колледжей, вузов, слушателей курсов бух-

галтерского учета и всех, кто изучает бухгалтерский учет.

УДК 657(075.3)

ББК 65.052я721

Учебное издание

Кириллова Нина Александровна,

Богаченко Вера Михайловна

БУХГАЛТЕРСКИЙ УЧЕТ ДЛЯ ССУЗОВ

Учебник

Подписано в печать 15.10.07. Формат 60Х90'/

16

.

Печать офсетная. Печ. л. 29,0. Тираж 3000 экз. Заказ № 4716.

ООО «ТК Велби».

107120, Москва, Хлебников пер., д. 7, стр. 2.

Отпечатано по технологии CtP

в ОАО «Печатный двор» им. А. М. Горького.

197110, Санкт-Петербург, Чкаловский пр., 15.

ISBN 978-5-482-01894-1

ПРЕДИСЛОВИЕ

Профессия бухгалтера — одна из самых трудных, но и самых во-

стребованных. Потребность в специалистах бухгалтерского учета

значительно выросла в последние годы, поэтому интерес к профес-

сии бухгалтера не уменьшается. Это связано с бурным развитием

предпринимательства в России, возникновением разных форм соб-

ственности, многообразием видов деятельности.

Появление новых форм предпринимательской деятельности приве-

ло к быстрому росту числа хозяйствующих субъектов, в каждом из

которых должен быть организован бухгалтерский учет в соответ-

ствии с Федеральным законом от 21 ноября 1996 г. «О бухгалтерском

учете» (в ред. от 10 января 2003 г. № 8-ФЗ).

Подготовку специалистов в области экономики осуществляют

множество средних и высших учебных заведений, а также курсы

дополнительного профессионального образования.

«Бухгалтерский учет» является обязательным предметом при

подготовке специалистов по бухгалтерскому учету, финансам и кре-

диту, налогам и налогообложению, менеджменту, страхованию и

другим экономическим специальностям.

Учебник состоит из отдельных глав, соответствующих отдель-

ным темам бухгалтерского учета. В конце каждой главы даны вопро-

сы для самоконтроля.

Весь материал излагается в соответствии с системой нацио-

нальных бухгалтерских стандартов Положений по бухгалтерскому

учету (ПБУ) и Планом счетов, переход на который осуществлен в

течение 2001—2002 гг.

Госстандарт по дисциплине «Бухгалтерский учет» определяет

базовый объем знаний для получения теоретических и практиче-

ских, профессиональных навыков современных специалистов.

В результате ее изучения студент должен знать:

— законодательство по бухгалтерскому учету и отчетности;

— систему национальных бухгалтерских стандартов (ПБУ);

— финансовый учет;

— управленческий учет;

— налоговый учет.

Должен уметь:

— пользоваться инструкциями, Положениями и другими норма-

тивными актами по бухгалтерскому учету;

4 • Предисловие

— заполнять и обрабатывать бухгалтерские документы;

— составлять бухгалтерские проводки;

— вести бухгалтерскую отчетность.

Реформирование бухгалтерского учета в России и становление

его нормативного и налогового регулирования — очень длительный

процесс, протекание которого обусловлено многими объективными

факторами. Этот процесс будет протекать непрерывно и никогда не

закончится, так как прийти к идеалу невозможно по определению.

Данный учебник облегчит изучение бухгалтерского учета на совре-

менном этапе его реформирования и может использоваться студен-

тами и преподавателями экономических специальностей учебных

заведений, а также в системе дополнительного профессионального

образования.

Для удобства изучающих бухгалтерский учет в конце книги по-

мещены План счетов и таблица классификации счетов.

РАЗДЕЛ I. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Глава 1

ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Понятие о хозяйственном учете, его виды

Основу жизни общества составляет материальное производство,

в процессе которого люди создают предметы потребления, а также

средства труда. Полученная в результате производства продукция

распределяется, происходит ее обмен и потребление.

Содержание процесса воспроизводства составляют возобнов-

ляющиеся процессы производства, распределения, обмена и по-

требления. Их необходимо контролировать. Контроль за хозяй-

ственными процессами и их результатами обеспечивает система хо-

зяйственного учета путем наблюдения, измерения и регистрации.

Наблюдение позволяет установить многочисленные и многообраз-

ные явления, из которых складывается хозяйственная деятельность.

Полученные сведения требуют измерения, т. е. выражения

в числовых показателях: тоннах, метрах, литрах, рублях и т. д.

Полученные показатели необходимо регистрировать в опреде-

ленной системе.

Таким образом, хозяйственный учет представляет собой систему

наблюдения, измерения и регистрации процессов материального

производства с целью контроля и управления ими в условиях конк-

ретного строя. В показателях учета раскрываются количественная

и качественная стороны хозяйственных процессов.

Хозяйственный учет — это количественное отражение и каче-

ственная характеристика хозяйственных явлений в целях контроля

и активного на них воздействия.

К хозяйственному учету предъявляются определенные требования:

1. Учет должен быть своевременным. Это предупреждает воз-

можные недостачи, помогает управленческому аппарату вовремя

принимать правильные решения, своевременно устранять недо-

статки. Несвоевременность поступления учетных данных исключа-

ет возможность оперативного руководства.

2. Учет должен быть достоверным. Показатели учета должны

быть правдивы, точны, объективны и должны подтверждаться до-

кументами. Всякая неточность в учете создает возможность раз-

6 • Раздел I. Основы бухгалтерского учета

личных злоупотреблений. За достоверность учетных данных руко-

водитель и главный бухгалтер несут ответственность.

3. Плановые и учетные данные должны быть сопоставимы,

иначе учет утрачивает контрольные функции, исключает возмож-

ность контроля за выполнением плана и разработки прогнозов даль-

нейшей работы организации.

4. Учет должен быть доступным для понимания.

5. Учет должен быть экономичным, рационально организован-

ным, что достигается его упрощением, совершенствованием, ис-

пользованием компьютеризации.

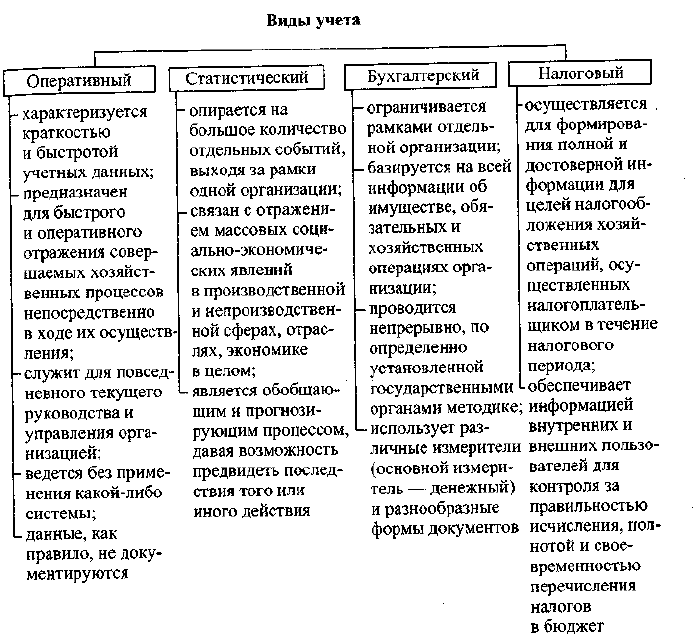

Единая система хозяйственного учета в Российской Федерации

включает три вида учета: оперативный, статистический и бухгал-

терский. Эти виды учета органически связаны между собой, взаим-

но дополняют друг друга, хотя и отличаются сферой их примене-

ния, назначением и способом осуществления.

Оперативный учет осуществляется на местах производства

работ, выполнения различных хозяйственных функций (отдел,

склад), и поэтому его сведения ограничиваются рамками организа-

ции. Данные оперативного учета используются для повседневного

текущего руководства и управления организацией (явки на работу,

учета продажи, наличия товарных запасов) и могут быть получены

по телефону, телетайпу, в устной беседе. Он непостоянен во време-

ни, т. е. надобность в нем возникает по мере необходимости.

Статистический учет, или статистика, изучает явления, носящие

массовый характер в области экономики, культуры, образования,

здравоохранения, науки и пр. Она готовит и собирает информацию

о состоянии экономики, движении рабочей силы, товарной массе,

складывающихся ценах на региональных рынках труда, товаров,

ценных бумаг и др., о численности и составе населения с целью анали-

за и прогнозирования социально-экономического развития общества.

Статистика широко применяет выборочный метод наблюдения и ре-

гистрации, проводит единовременный учет и переписи, использует

данные оперативного и бухгалтерского учета. Статистический учет

позволяет делать выводы о развитии общества, организации, явления.

Статистическая отчетность составляется на основе данных опе-

ративного учета, который ведется в разных функциональных под-

разделениях организации: в отделе кадров, в отделе труда и зара-

ботной платы, бухгалтерии, — и включает множество различных

форм по тем или иным аспектам финансово-хозяйственной деятель-

ности организации.

Бухгалтерский учет — сплошное, непрерывное, взаимосвязан-

ное отражение деятельности организации на основании документов

в различных измерителях.

Глава 1. Общие положения • 7

Под сплошным отражением хозяйственной деятельности подра-

зумевается обязательный учет всего имущества, всех видов произ-

водственных запасов, затрат на производство продукции, денежных

средств, фондов, задолженности организации и т. п.

Непрерывность (во времени) требует постоянного наблюдения и

записи в документах совершающихся в организации фактов о дви-

жении материальных ценностей, денежных средств, расчетов, фон-

дов, кредитов и т. д.

Каждый совершающийся факт, оформленный документом, на-

зывается в бухгалтерском учете хозяйственной операцией.

Взаимосвязанностъ отражения хозяйственной деятельности

в бухгалтерском учете вызвана зависимостью совершающихся между

собой фактов. Так, после выплаты (выдачи наличными) из кассы зара-

ботной платы работникам уменьшится не только задолженность орга-

низации перед ними, но и наличие денежных средств в кассе.

8 • Раздел I. Основы бухгалтерского учета

Глава 1. Общие положения • 9

Эти качества отличают бухгалтерский учет от оперативного и

статистического и повышают его роль и значение в общей системе

учета. Совокупность применения всех трех видов учета, их своевре-

менность, полнота и объективность позволяют коллективу органи-

зации вести хозяйство экономно, расчетливо, не допуская непроиз-

водственных затрат.

Бухгалтерский учет, в свою очередь, включает в себя управлен-

ческий учет, финансовый учет и бухгалтерскую отчетность.

Под управленческим учетом понимается система сбора, обработ-

ки и предоставления учетной информации для нужд управления.

Целью управленческого учета являются создание и поддержание

информационной системы в организации. Следовательно, основная

задача управленческого учета — подготовка необходимой инфор-

мации для принятия оптимальных управленческих решений по со-

вершенствованию процесса производства и тем самым оптимизации

самого процесса управления.

Существенную часть управленческого учета составляют учет и

анализ затрат (себестоимости). Управленческий учет связан с подго-

товкой информации для руководства организации (совершенствова-

ние производства, снижение затрат и т. п.), которая может быть ис-

пользована для принятия решений при планировании и прогнозиро-

вании. Данные управленческого учета составляют коммерческую

тайну и не подлежат оглашению. Информация управленческого уче-

та должна быть более подробной, регулярной, четкой и ориентиро-

ванной на будущее, чем данные финансового учета.

Финансовый учет предоставляет учетную информацию о резуль-

татах деятельности организации ее внешним пользователям: акцио-

нерам, партнерам, кредиторам, налоговым, статистическим органам,

финансирующим банкам и т. п. С этих позиций данные финансового

учета не представляют коммерческой тайны, поскольку в нем отра-

жаются наиболее общие показатели деятельности организации. Для

финансового учета характерны соблюдение общепринятых бухгал-

терских принципов, применение денежных единиц измерения, пери-

одичность, объективность и выделение в качестве главного объекта

анализа деятельности организации в целом.

Наряду с бухгалтерским, статистическим и оперативным учетом

организация в соответствии с требованиями современной практики

хозяйствования ведет налоговый учет.

Налоговый учет — это система обобщения информации для оп-

ределения налоговой базы по налогам на основе данных первичных

документов, сгруппированных в соответствии с порядком, преду-

смотренным Налоговым кодексом РФ. Налоговый учет осуществля-

ется для формирования полной и достоверной информации о поряд-

ке учета для целей налогообложения хозяйственных операций, осу-

ществленных налогоплательщиком в течение отчетного (налогово-

го) периода, а также для обеспечения информацией внутренних и

внешних пользователей, для контроля за правильностью, полнотой

и своевременностью исчисления и уплаты в бюджет налогов.

Порядок ведения налогового учета налогоплательщик устанав-

ливает в учетной политике, утверждаемой соответствующим прика-

зом (распоряжением) руководителя организации.

Изменение порядка учета отдельных хозяйственных операций и

(или) объектов в целях налогообложения осуществляется налого-

плательщиком в случае изменения законодательства или применяе-

мых методов учета. При этом решения о любых изменениях должны

отражаться в учетной политике для целей налогообложения и при-

меняться с начала нового налогового периода.

Исходя из данных налогового учета в соответствии с положения-

ми гл. 25 НК РФ налогоплательщик устанавливает порядок налого-

вого учета доходов и расходов и составляет расчет налоговой базы.

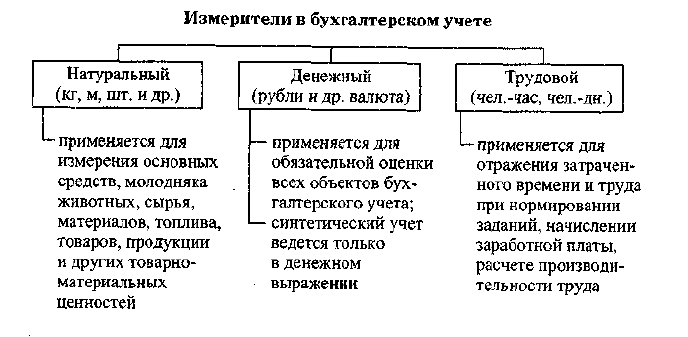

1.2. Виды измерителей, используемые в учете

Для ведения учета и описания различных процессов, происходя-

щих в организации, в учете приняты три вида измерителей: нату-

ральные, трудовые и денежные.

Натуральные измерители служат для отражения в учете хозяй-

ственных средств в их натуральном выражении. Применение нату-

ральных измерителей зависит от особенностей учитываемых объек-

тов. Объекты могут измеряться единицами массы (килограммы, тон-

ны и т. д.), счетом (количество штук, пар и т. д.). С помощью

натурального учета ведется систематическое наблюдение за состо-

янием и движением конкретных видов материальных средств (ос-

новных средств, готовой продукции и т. д.) и осуществляется конт-

роль за их сохранностью.

Трудовые измерители (мин, ч, день) позволяют определить за-

траченное время и труд. На их основе нормируются задания, начисля-

ется заработная плата, рассчитывается производительность труда.

Денежный измеритель — обобщающий и занимает центральное

место в учете, используется для отражения разнообразных хозяй-

ственных явлений и обобщения их в единой денежной оценке.

Денежный измеритель выражается в рублях и копейках. По-

средством их суммируются произведенные затраты организации,

ранее выраженные в трудовых и натуральных измерителях.

В оперативном учете используются натуральные и трудовые из-

мерители; в статистическом и бухгалтерском учете применяют все

три вида измерителей.

10 • Раздел I. Основы бухгалтерского учета

Глава 1. Общие положения «11

1.3. Бухгалтерский учет

как источник информации и контроля

В соответствии с Федеральным законом «О бухгалтерском уче-

те» все организации независимо от организационно-правовой формы

собственности должны вести бухгалтерский учет.

Бухгалтерский учет предоставляет важную информацию, кото-

рая позволяет планировать деятельность организации, оптимально

использовать ресурсы, контролировать и оценивать результаты дея-

тельности.

Бухгалтерский учет дает информацию о динамике активов и обя-

зательств, о финансовых результатах, контролирует платежную и

финансовую дисциплину, обоснованность и законность хозяйствен-

ных операций.

Бухгалтерский учет обеспечивает:

— правильное, полное и своевременное документирование хо-

зяйственных операций;

— контроль за хозяйственностью материальных, трудовых и де-

нежных ресурсов;

— состояние сметной, финансовой и платежной дисциплин;

-— формирование полной и достоверной информации о хозяй-

ственных процессах и результатах деятельности организации, не-

обходимой для оперативного руководства и управления, а также для

использования банковскими, налоговыми органами, поставщиками,

инвесторами;

— выявление и эффективное использование внутренних ресурсов.

Испанский ученый Бартоломео де Саломоно считал, что «бухгал-

терский учет стоит выше всех наук и искусств, ибо все нуждаются

в нем, а он ни в ком не нуждается, без бухгалтерского учета мир был

бы неуправляем и люди не смогли бы понимать друг друга».

1.4. Требования к бухгалтерскому учету и его задачи

К ведению бухгалтерского учета во всех организациях независи-

мо от форм собственности предъявляются одинаковые требования.

Они вытекают из нормативных документов: Федерального закона

«О бухгалтерском учете», Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в России от 29 июля 1998 г. № 34

(в ред. от 24 марта 2000 г.).

1. Бухгалтерский учет имущества, обязательств и хозяй-

ственных операций организаций ведется в валюте Российской Фе-

дерации — рублях. Документирование имущества, обязательств и

иных фактов хозяйственной деятельности, ведение регистров бух-

галтерского учета и бухгалтерской отчетности осуществляются

на русском языке.

2. Имущество, являющееся собственностью организации, учи-

тывается обособленно от имущества других юридических лиц, нахо-

дящегося у данной организации.

3. Бухгалтерский учет ведется в организации непрерывно с мо-

мента ее регистрации в качестве юридического лица до реорганиза-

ции или ликвидации в порядке, установленном законодательством

Российской Федерации.

4. Организация ведет бухгалтерский учет имущества, обяза-

тельств и хозяйственных операций путем двойной записи на взаи-

мосвязанных счетах бухгалтерского учета, включенных в рабочий

план счетов бухгалтерского учета, который утверждается органи-

зацией на основе Плана счетов бухгалтерского учета.

5. Соблюдение равенства данных аналитического учета оборотам

и остаткам синтетического учета на первое число каждого месяца.

6. Все хозяйственные операции и результаты инвентаризации

подлежат своевременной регистрации на счетах бухгалтерского

учета без каких-либо пропусков или изъятий.

7. В бухгалтерском учете организации учитываются раздельно

текущие затраты на производство продукции, выполнение работ и

оказание услуг и затраты, связанные с капитальными и финансовы-

ми вложениями.

На этапе перехода к рыночным отношениям перед бухгалтер-

ским учетом ставятся следующие основные задачи:

1. Формирование пол,ной и достоверной информации о деятель-

ности организации и ее имущественном положении, необходимой

внутренним пользователям бухгалтерской отчетности — руково-

12 • Раздел I. Основы бухгалтерского учета

дителям, учредителям, участникам и собственникам имущества

организации, а также внешним — инвесторам, кредиторам и другим

пользователям бухгалтерской отчетности.

2. Обеспечение информацией, необходимой внутренним и внеш-

ним пользователям бухгалтерской отчетности для контроля за

соблюдением законодательства Российской Федерации, наличием и

движением имущества и обязательств, использованием материаль-

ных, трудовых и финансовых ресурсов в соответствии с утвержден-

ными нормами, нормативами и сметами.

3. Своевременное предупреждение появления негативных явле-

ний финансово-хозяйственной деятельности организации, выявле-

ние и мобилизация внутрихозяйственных резервов и прогнозирова-

ние результатов деятельности организации на текущий период и на

перспективу.

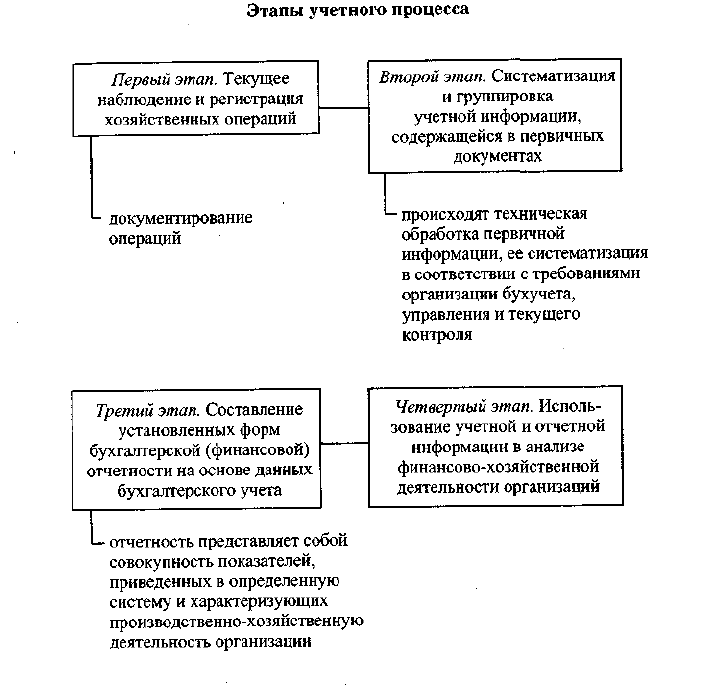

1.5. Этапы учетного процесса

Принято считать, что учетный процесс проходит четыре этапа,

или стадии.

На первом этапе ведут текущее наблюдение, производят измере-

ние и регистрацию хозяйственных операций, т. е. документирование

операций.

На втором этапе производится систематизация и группировка

учетной информации, содержащейся в первичных учетных до-

кументах, т. е. техническая обработка.

На первых двух этапах учетного процесса реализуются конт-

рольные функции аппарата бухгалтерии, которые заключаются

в предварительном, текущем и последующем контроле за достовер-

ностью содержащейся в документах информации. На основе перио-

дически проводимых инвентаризаций проверяется качество учет-

ных данных по основным средствам, материальным и другим ценно-

стям, расчетам и обязательствам.

На третьем этапе учетного процесса составляются установ-

ленные формы бухгалтерской (финансовой) отчетности на основе

данных бухгалтерского учета. Производственно-хозяйственная де-

ятельность организации, ее имущественное и финансовое положе-

ние за определенный период (квартал, полугодие, девять месяцев,

год) отражается в отчетности, которая представляет собой совокуп-

ность показателей, приведенных в определенную систему.

На четвертом этапе учетного процесса осуществляется ис-

пользование учетной и отчетной информации для анализа финансо-

во-хозяйственной деятельности.

Глава 1. Общие положения • 13

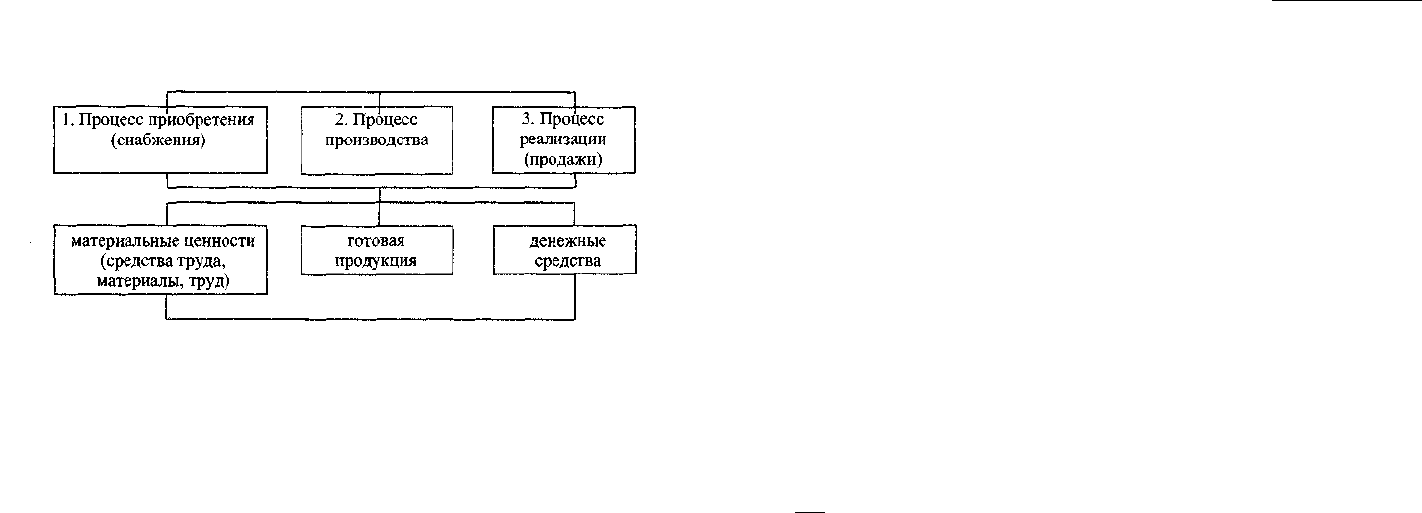

1.6. Кругооборот хозяйственных средств

В результате влияния хозяйственных операций происходит не-

прерывное движение средств, т. е. их кругооборот, в процессе кото-

рого финансовые ресурсы меняют свою форму и величину. Они про-

ходят полный оборот, последовательно переходя из одной формы

в другую, но и одновременно находясь во всех трех формах: денеж-

ной, производственной и товарной.

Хозяйственные операции как объект бухгалтерского учета со-

стоят из процессов:

— приобретения (снабжения) материалов, средств производ-

ства, рабочей силы;

14 • Раздел I. Основы бухгалтерского учета

Схема основных процессов хозяйственной деятельности

и кругооборота финансовых ресурсов

— производства;

— реализации (продажи).

В процессе приобретения (снабжения) объектом бухгалтерского

учета являются денежные средства, используемые на образование

производственных запасов (материалов, оборудования, топлива

и т. д.), на оплату расходов по доставке, погрузке и хранению приоб-

ретенных ресурсов, расчеты с поставщиками, транспортными и

другими организациями.

Процесс производства является основной стадией кругооборота

средств, при котором (путем воздействия рабочей силы и средств

производства на сырье) создается готовый продукт. В процессе про-

изводства объектами бухгалтерского учета являются: израсходо-

ванные предметы труда, амортизация, рабочая сила (необходимый

труд в форме заработной платы), стоимость выполнения работ, гото-

вой продукции и услуг.

Заключительной фазой кругооборота средств является процесс

реализации, т. е. продажа готовых изделий, товаров, передача выпол-

ненных работ заказчикам. На этой стадии средства, созданные в про-

цессе производства, вновь принимают денежную форму, что создает

возможность возобновления кругооборота средств в новом качестве.

Весь оборот хозяйственных средств, осуществляемый через хо-

зяйственные процессы, отражается в бухгалтерском учете как мно-

жество хозяйственных операций.

Каждая хозяйственная операция — это совершаемый во времени

и пространстве микропроцесс, который имеет четко определенное

начало и конец, место выполнения.

Объектом бухгалтерского учета выступает обычно завершаемая

хозяйственная операция.

Анализ оборачиваемости капитала является одним из важней-

ших направлений аналитического исследования финансовой дея-

Глава 1. Общие положения «15

тельности организации, поскольку по результатам такого анализа

можно судить об эффективности управления ее активами и капита-

лом, о ее деловой активности.

1.7. Система нормативного регулирования

бухгалтерского учета

Во всем мире бухгалтерский учет понимают как деловой язык

бизнеса, но на любом предприятии он испытывает на себе влияние

специфических социально-экономических, политических и куль-

турных особенностей каждой страны.

Законодательство России о бухгалтерском учете устанавливает

единые правовые и методологические основы организации и ведения

бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации

о бухгалтерском учете являются:

— обеспечение единообразного ведения учета имущества, обя-

зательств и хозяйственных операций, осуществляемых организа-

циями;

составление и представление сопоставимой и достоверной

информации об имущественном положении организаций и их дохо-

дах и расходах, необходимой пользователям бухгалтерской отчет-

ности.

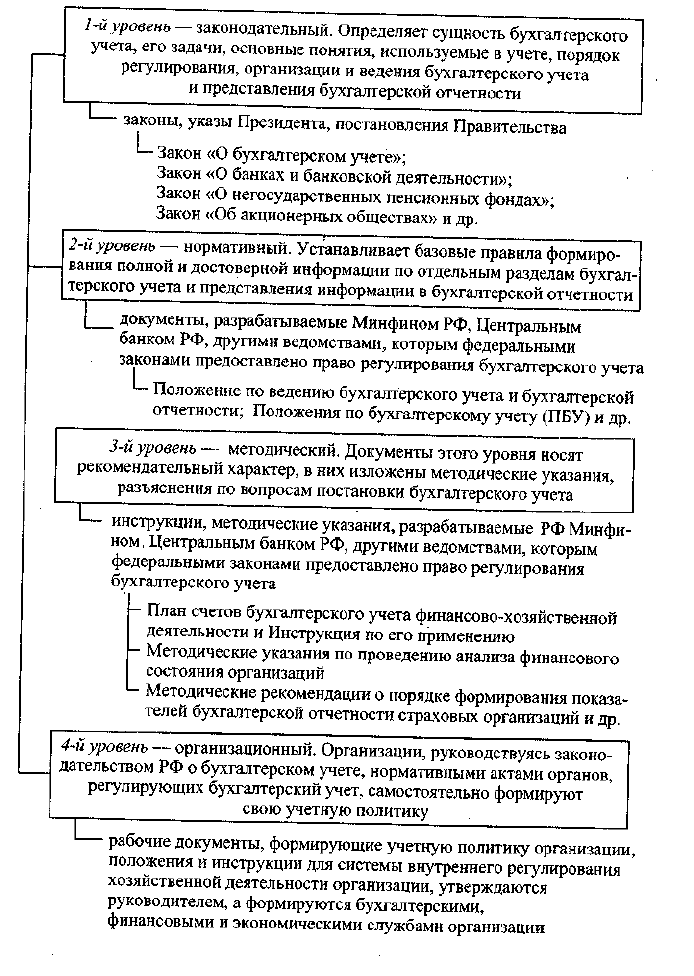

Система нормативного регулирования бухгалтерского учета,

разработанная Департаментом методологии бухгалтерского учета и

отчетности Министерства финансов РФ, состоит из документов че-

тырех уровней: законодательных, нормативных, методических и

организационных.

К первой группе относятся законодательные документы: феде-

ральные законы, указы Президента РФ и постановления Прави-

тельства РФ.

Основные принципы ведения бухгалтерского учета в Российской

Федерации сформулированы в Федеральном законе от 21 ноября

1996 г. № 129-ФЗ «О бухгалтерском учете». Закон устанавливает

единые правовые методологические основы бухгалтерского учета и

отчетности на территории Российской Федерации для всех органи-

заций, являющихся юридическими лицами, определяет сущность

бухгалтерского учета и его задачи, основные понятия, используе-

мые в учете, порядок регулирования, организации и ведения бухгал-

терского учета и представления бухгалтерской отчетности, а также

взаимоотношения по этим вопросам организаций с внутренними и

внешними потребителями информации, включая органы государ-

ственного управления.

16 • Раздел I. Основы бухгалтерского учета

Глава 1. Общие положения • 17

Ко второй группе относятся нормативные документы, устанав-

ливающие по отдельным разделам базовые правила ведения бух-

галтерского учета, разрабатываемые Минфином России, Централь-

ным банком РФ, другими ведомствами, которым федеральными за-

конами предоставлено право регулирования бухгалтерского учета.

По поручению Правительства РФ Минфин России разработал и

утвердил Положение о ведении бухгалтерского учета и бухгалтер-

ской отчетности в Российской Федерации от 29 июля 1998 г. № 34н,

действие которого распространяется на все организации, находя-

щиеся на территории Российской Федерации, за исключением Банка

России и кредитных организаций.

На основе Положения о ведении бухгалтерского учета и бухгал-

терской отчетности в Российской Федерации Минфин России раз-

рабатывает положения (стандарты) по бухгалтерскому учету.

В настоящее время в России действуют следующие учетные

стандарты (ПБУ):

— Положение по бухгалтерскому учету «Учетная политика

организации» (ПБУ 1/98), утвержденное приказом Минфина Рос-

сии от 9 декабря 1998 г. № 60н;

— Положение по бухгалтерскому учету «Учет договоров (кон-

трактов) на капитальное строительство» (ПБУ 2/94), утвержденное

приказом Минфина России от 20 декабря 1994 г. № 167;

— Положение по бухгалтерскому учету «Учет активов и обяза-

тельств, стоимость которых выражена в иностранной валюте» (ПБУ

3/2006), утвержденное приказом Минфина России от 27 ноября 2006 г.

№154н;

— Положение по бухгалтерскому учету «Бухгалтерская отчет-

ность организации» (ПБУ 4/99), утвержденное приказом Минфина

России от 6 июля 1999 г. № 43н;

— Положение по бухгалтерскому учету «Учет материально-про-

изводственных запасов» (ПБУ 5/01), утвержденное приказом Мин-

фина России от 9 июня 2001 г. № 44н;

— Положение по бухгалтерскому учету «Учет основных средств»

(ПБУ 6/01), утвержденное приказом Минфина России от 30 марта 2001 г.

№ 26н;

— Положение по бухгалтерскому учету «События после отчет-

ной даты» (ПБУ 7/98), утвержденное приказом Минфина России от

25 ноября 1998 г. № 56н;

— Положение по бухгалтерскому учету «Условные факты хо-

зяйственной деятельности» (ПБУ 8/01), утвержденное приказом

Минфина России от 28 ноября 2001 г. № 96н;

— Положение по бухгалтерскому учету «Доходы организации»

(ПБУ 9/99), утвержденное приказом Минфина России от 6 мая 1999 г.

№ 32н;

18 • Раздел I. Основы бухгалтерского учета

Нормативное регулирование бухгалтерского учета в Российской Федерации

Глава 1. Общие положения • 19

применению ПБУ и других документов, подготавливаемые и

утверждаемые федеральными органами, общественными объеди-

нениями профессиональных бухгалтеров, министерствами и ве-

домствами на основе и в развитие документов первого и второго

уровней. Документы этого уровня носят рекомендательный,

разъясняющий и уточняющий характер по отношению к докумен-

там более высоких уровней.

Рабочие документы, формирующие учетную политику пред-

приятия, а также положения и инструкции, носящие обязатель-

ный характер для системы внутреннего регламентирования хозяй-

ственной деятельности организации, составляют четвертую

группу.

Документы четвертого уровня утверждаются руководителем,

а формируются бухгалтерскими, финансовыми и экономическими

службами организации и содержат:

— выбранные организацией способы бухгалтерского учета в со-

ответствии с документами по регулированию бухгалтерского учета

первого и второго уровней нормативных документов;

— способы бухгалтерского учета, описание которых отсутствует

в документах вышестоящих уровней;

— особенности применения выбранных организацией способов

бухгалтерского учета в соответствии со спецификой условий хо-

зяйствования (отраслевой принадлежности, структуры, размеров

и т. п.).

Названия документов, их содержание и статус, принципы по-

строения и взаимодействия между собой, а также порядок подготов-

ки и утверждения руководство организации определяет самостоя-

тельно.

1.8. Понятие о международных учетных стандартах

и директивах Европейского союза

Международные учетные стандарты определяют основные на-

правления учета и оценки соответствующих объектов учета. Разра-

батываются они комитетом по международным бухгалтерским стан-

дартам при участии Организации Объединенных Наций, ее Эконо-

мического и Социального советов, Комиссии по транснациональным

корпорациям, Межправительственной рабочей группы экспертов по

международным стандартам учета и отчетности и ряда других орга-

низаций. Основное назначение международных учетных стандар-

тов — гармонизация учета и отчетности в различных странах.