Информационные технологии в науке, образовании и производстве ИТНОП-2010. Материалы IV-й Международной научно-технической конференции. Том 2

Подождите немного. Документ загружается.

ИТНОП-2010

11

3. Ginsburg S. Semigroups, Presburger formulas and languages / S.Ginsburg, E.H.Spanier //

Pacific Journal of Mathematics.– 1966. – V.16. – P.285-296.

4. Goller S. On the Computational Complexity of Verifying One-Counter Processes / S.Goller,

R.Mayr, A.W.To // Proc. of LICS'2009. — 2009. — P.235-244.

5. Hopcroft J.E. On the reachability problem for 5-dimensional vector addition systems /

J.E.Hopcroft, J.-J.Pansiot // Theor. Comp. Sci. – 1979. – V.8(2). – P.135-159.

6. Jancar P. DP Lower bounds for equivalence-checking and model-checking of one-counter

automata / P.Jancar, A.Kucera, F.Moller, Z.Sawa // Inf. Comput. – 2004. – V.188(1). – P.1-19.

7. Leroux J. On flatness for 2-dimensional vector addition systems with states / J.Leroux, G.Sutre //

Proc. of CONCUR'04, LNCS 3170. – 2004. – P.402-416.

Башкин Владимир Анатольевич

Ярославский государственный университет им. П.Г. Демидова, г. Ярославль

К.ф.-м.н., доцент кафедры теоретической информатики

Тел.: + 7(4852)79-77-67

E-mail:

bas@uniyar.ac.ru

IV Международная научно-техническая конференция

12

УДК 004:33

Т.И. БЕЛОУСОВА, А.К. ЛЮБАС

ПРИМЕНЕНИЕ CASE-ТЕХНОЛОГИЙ В РАЗРАБОТКЕ

ИНФОРМАЦИОННОЙ МОДЕЛИ ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ

Объектом исследования является технология построения информационной модели

интеллектуальной аналитической системы управления кредитными операциями в банках.

Формулируются основные требования, которым должны удовлетворять такого рода система,

предлагается объектно-ориентированная методология. Проектирование концептуальной модели

проводилось на основе программного средства Rational Rose Enterprise Edition, которое обладает

набором всех необходимых для проектирования диаграмм и полностью поддерживает объектно-

ориентированный метод.

Ключевые слова: унифицированный язык визуального моделирования; интеллектуальная

система; диаграммы вариантов использования; диаграмма последовательности; диаграмма

классов; кооперативные диаграммы; визуальная модель.

The object of study is the technology of building information model of intellectual analytical system

for managing credit operations of banks. Formulated the basic requirements to be met by such a system,

offers an object-oriented methodology. Designing a conceptual model was based on a software tool Rational

Rose

Enterprise Edition, which has a set of all necessary to design diagrams and fully supports object-

oriented method

Keywords: unified modeling language; intelligent system; use cases; sequence diagrams; class

diagrams; cooperative chart; visual model.

Отличительной особенностью интеллектуальных систем является накопление,

структуризация и использование данных и их контекстных связей для принятия

управляющих решений. Одной из главных составляющих элементов интеллектуальных

систем является информационная база (система), содержащая всю информацию о внешних

воздействиях и состоянии объекта.

Создание современных интеллектуальных информационных систем требует

применения специальных методик и инструментов. В последнее время значительно вырос

интерес к CASE (Computer-Aided Software /System Engineering)-технологиям и

инструментальным CASE-средствам. В качестве примера можно привести CASE-средство

ERwin фирмы PLATINUM technology, S-Designer фирмы Sybase, Rational Rose компании

Rational Software.

Одним из достоинств многих CASE-средств является возможность в наглядной форме

моделировать предметную область, т.е. строить так называемые концептуальные

(визуальные) модели.

В данной работе предлагается исследовать возможности CASE Rational Rose

Enterprise Edition, при создании визуальной модели аналитической системы управления

кредитными ресурсами банка.

ОБЩИЙ ПОДХОД К СОЗДАНИЮ ИНТЕЛЛЕКТУАЛЬНОЙ

ИНФОРМАЦИОННОЙ СИСТЕМЫ УПРАВЛЕНИЯ

КРЕДИТНЫМИ ОПЕРАЦИЯМИ

Отличительной чертой сегодняшней российской банковской системы является рост

потребительского кредитования. Кредитная деятельность банка относится к

основополагающим критериям, формирующим значительную часть прибыли банка. Поэтому

управление кредитными операциями рассматривается как необходимая часть стратегии и

тактики выживания и развития любого коммерческого банка.

ИТНОП-2010

13

Рост объемов кредитных операций предполагает достаточно большой объем

обрабатываемой информации, что вызывает необходимость использовать средства

автоматизации, которые в идеале должны обеспечивать полную информационно-

аналитическую поддержку на всех этапах управления ими.

Способность своевременно возвращать кредит оценивается путем анализа баланса

предприятия на ликвидность, эффективного использования кредита и оборотных средств,

уровня рентабельности, а готовность определяется посредством изучения дееспособности

заемщика, перспектив его развития, деловых качеств руководителей предприятий.

Как показывает практика, специалисты кредитных отделов российских банков в своей

деятельности почти не используют средств автоматизации выполняемых ими функций. Во

многом это обусловлено тем, что в большинстве банковских информационных систем

функции кредитного модуля ограничиваются простым учетом информации о кредитных

сделках. Лишь некоторые системы позволяют осуществлять расчет кредитного рейтинга

заемщика, показателей его финансового состояния, оценивать предоставленные залоговые

средства, выдавать рекомендации по той или иной кредитной сделке. Большинство

существующих систем ориентированы на комплексную автоматизацию всех подразделений

банка, а не на конкретный отдел или бизнес-процесс. Поэтому разработка систем,

обеспечивающих полную информационно-аналитическую поддержку, на всех этапах

управления кредитными операциями является актуальной.

Интеллектуальная информационная система (ИИС) анализа и управления кредитными

ресурсами – это информационная система, основанная на концепции использования базы

знаний для генерации алгоритмов определения реального состояния кредитоспособности

заемщика, расчёта и комплексной оценки рисков.

Кредитоспособность заемщика означает способность юридического или физического

лица полностью и в срок рассчитаться по своим долговым обязательствам. Способность к

возврату долга в мировой банковской практике связывается с моральными качествами

клиента, его искусством и родом занятий, степенью вложения капитала в недвижимое

имущество, возможностью заработать средства для погашения ссуды и других обязательств

в ходе процесса производства и обращения.

В российских банках существует практика предоставления кредита, исходя не из

субъективных оценок, а на основе экономических расчетов, по которым определяется

уровень доверия к клиенту и его способность вернуть кредит в обусловленные сроки. Под

экономическим расчетом понимают только оценку финансового состояния заемщика и его

платежеспособности. Кредитование в целом характеризуется асимметричным

распределением информации (это особенно характерно для малых предприятий: они

зачастую не в состоянии предоставить весь объем информации о своем предприятии,

который обычно используется банками как база для принятия решений о кредитовании).

Применение информационных технологий, помогает изменить традиционный процесс

оценки кредитоспособности и, наряду с реальными экономическими показателями,

позволяет оценивать реальные стоимости залоговых средств и учитывать другие

неформальные факторы.

Особенность разрабатываемой системы заключается в том, что в качестве оценки

кредитоспособности заемщика будет использована балльная система оценки заявок на

кредиты (кредитный скоринг). Преимущества систем балльной оценки в том, что они

позволяют быстро и с минимальными затратами обработать большой объем кредитных

заявок. Система скоринга позволяет исключить ошибки кредитных инспекторов, не

имеющих достаточного опыта, сократить убытки от невозврата кредитов. Данная система

основывается на дискриминантных моделях, в которых используются несколько

переменных, дающих в сумме цифровой балл каждого потенциального заемщика. Если такой

балл превышает некий критический уровень, то в случае отсутствия дополнительных

негативных факторов, переходят к следующему этапу анализа заемщика. Если балл

IV Международная научно-техническая конференция

14

заемщика не достигает нижнего уровня, в кредите будет отказано, Например, для

физического лица в числе важнейших переменных используют: возраст, семейное

положение, уровень дохода, наличие дома в собственности, кредитную историю, род занятий

и т.д.

Для анализа и проектирования интеллектуальной системы анализа и управления

кредитными ресурсами применяется объектно-ориентированный подход. Легкость и

наглядность выбранного подхода значительно облегчит понимание деятельности кредитного

отдела, а наличие большого количества диаграмм помогает показать не только структуру

организации системы, но и её поведение при взаимодействии с пользователем.

Разработка концептуальной модели ИИС анализа и управления кредитными

ресурсами на базе системы Rational Rose, как одной из наиболее мощных и эффективных

CASE-средств, позволяет при помощи средств визуального моделирования (диаграмм)

построить детальную модель системы.

ЭТАПЫ РАЗРАБОТКИ

Моделирование интеллектуальной информационной системы начинается с

представления функциональных возможностей системы, то есть с построения диаграммы

вариантов использования. Эта диаграмма отражает требования к системе с точки зрения

пользователя, таким образом, варианты использования – это функции, выполняемые

системой, а действующие лица – это заинтересованные лица по отношению к создаваемой

системе. Основными функциями кредитного отдела являются: подготовка кредитного

договора, регистрация нового клиента, изменения реквизитов клиента – все эти операции

выполняет сотрудник кредитного отдела; еще одним действующим лицом является

кредитный инспектор, который занимается анализом предоставляемых потенциальным

заемщиком данных. Именно кредитный инспектор будет активно использовать ИИС, получая

результаты обработки данных, и принимать окончательное решение о выдаче кредита. Для

более четкого понимания, как именно система будет оценивать показатели, используется

спецификация, в которой отражается необходимая документация и основные критерии,

используемые при анализе кредитоспособности заемщика.

В языке UML для вариантов использования и действующих лиц поддерживается

несколько типов связей.

Последовательность событий каждого из вариантов использования описывается

диаграммами взаимодействия, к их числу относятся диаграммы последовательности

(sequence diagrams) и кооперативные диаграммы (collaboration diagrams).

В проектируемой системе диаграмма последовательности включает:

последовательность событий функции под названием регистрация нового клиента и

последовательность событий функции под названием расчет финансовых показателей.

Последняя функция является вариантом использования для важнейшего процесса

интеллектуальной информационной системы под названием анализ финансового состояния

заемщика. Для того чтобы принять решение о выдаче кредита или об отказе, специалистами

кредитного отдела проводится большая работа по оценке его финансового состояния.

Источником информации служит бухгалтерский баланс и приложения к нему. Для ввода

данных баланса в базу данных может быть использовано несколько методов. Первый путем

использования специальной формы для ручного ввода основных статей баланса. Также

предусмотрен вариант экспорта данных из бухгалтерских систем. После этого может быть

произведен расчет основных финансовых показателей деятельности потенциального

заемщика, эта информация будет использована в дальнейшем для расчета кредитного

рейтинга.

Последовательность событий функции под названием расчет финансовых

показателей начинается, когда кредитному инспектору необходимо произвести расчет

финансовых показателей заемщика, для этого он обращается к интерфейсу с расчетным

модулем и выбирает заемщика. После выбора заемщика появляется инициализация модуля,

ИТНОП-2010

15

затем объект расчетный модуль вызывает функцию о запросе финансового состояния

заемщика из базы данных. После получения сведений в расчетном модуле происходит расчет

финансовых показателей, то есть сообщение расчет финансовых показателей является

рефлексивным, что соответствует обращению объекта к своей собственной операции. Затем

расчетный модуль вызывает функцию интерфейса с расчетным модулем, под названием

вывод информации на экран. И в завершении объект расчетный модуль обращается к

объекту рейтинг заемщика, с целью сохранения информации о рассчитанном рейтинге

потенциального заемщика.

Для более четкого представления связей между объектами процесса расчета

финансовых показателей, а именно процесса анализ финансового состояния заемщика,

необходимо построить кооперативную диаграмму.

Предыдущие диаграммы показывали взаимодействие объектов системы, реализующее

её функциональные возможности. Теперь необходимо приступить к изучению классов и

организации их в пакеты. Объекты, моделируемые средствами Rose, соответствуют классам

логического представления.

Для описания интеллектуальной информационной системы необходимо создать

несколько диаграмм классов. В нашем случае предлагается система, состоящая из пяти

основных модулей: подсистема анализа финансового состояния заемщика; подсистема

анализа залоговых средств; подсистема учета кредитной истории; рейтинг заемщика;

условия выдачи кредита.

Подсистема анализа финансового состояния заемщика – это один из важнейших

модулей разрабатываемой системы. Подсистема финансового анализа реализуется на основе

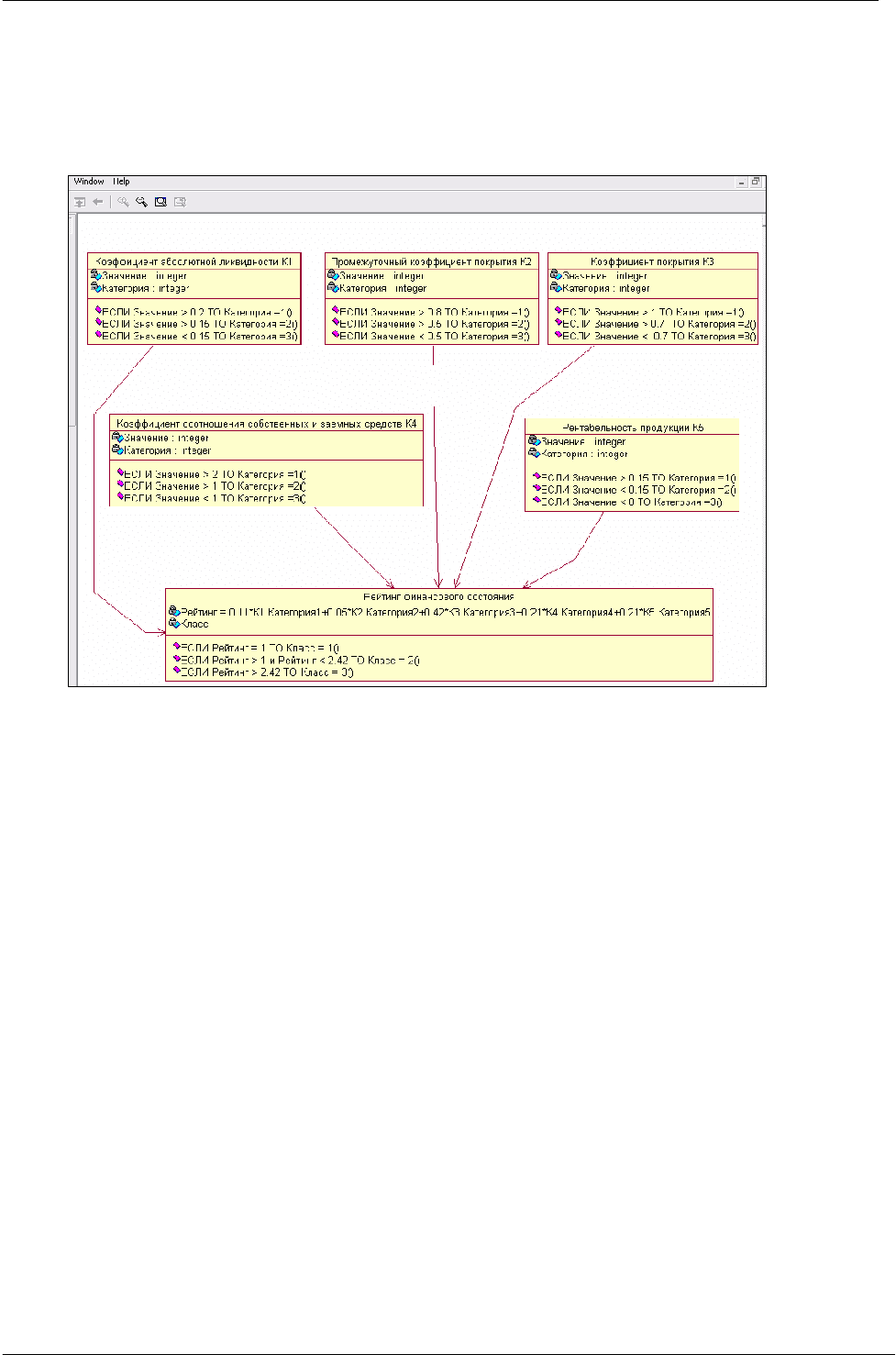

фреймово-продукционной модели представления знаний. В качестве фреймов здесь

выступают основные финансовые показатели, используемые при оценке финансового

состояния: коэффициент абсолютной ликвидности; промежуточный коэффициент

ликвидности; коэффициент покрытия; коэффициент соотношения собственных и заемных

средств; коэффициент рентабельности продукции. Каждый фрейм содержит два основных

слота

1

: значение и категория. Значение финансового показателя рассчитывается по

соответствующей формуле на основании данных финансовой отчетности заемщика. Далее

при помощи продукционных правил фактические значения финансового показателя

сравниваются с нормативными значениями и определяется категория показателя. Рейтинги

всех финансовых показателей стекаются в единый фрейм, названный рейтингом

финансового состояния. В этом фрейме при помощи формулы рассчитывается

агрегированный рейтинг финансового состояния и определяется его класс. Здесь же по

требованию пользователя система готовит выводы по финансовому состоянию заемщика.

Фреймово-продукционная модель подсистемы приведена на рисунке 1.

В построенной диаграмме пять классов содержат одинаковые атрибуты: значение и

категория, у них встроенный тип языка программирования (тип данных) – integer. При этом

каждый из атрибутов может быть доступен только своему классу, что помогает сохранять

уникальность каждого из значений. В зависимости от определенных значений

коэффициентов категория заемщика соотносится к определенному типу (1,2 или 3), это

отражается с помощью операций. Операцией называется связанное с классом поведение.

Операция состоит из трех частей: имени, параметров и типа возвращаемого значения.

Параметры – это аргументы, получаемые операцией «на входе». Тип возвращаемого

значения относится к результатам действия операции. На рисунке 1 операции изображены в

качестве условия: атрибут «значение» принимает определенное значение, которое

сравнивается с постоянным показателем, и в зависимости от результата присваивается

категория.

1

Слоты - это некоторые незаполненные подструктуры фрейма, заполнение которых приводит к тому, что

данный фрейм ставится в соответствие некоторой ситуации, явлению или объекту.

IV Международная научно-техническая конференция

16

Рейтинги всех финансовых показателей, после расчетов, отправляются в класс

«Рейтинг финансового состояния». В этом классе рассчитывается рейтинг при помощи

формулы, которая записывается в атрибутах класса и доступна только этому классу. С

помощью операций ставится условие, при котором в зависимости от рейтинга каждому

заемщику присваивается класс.

Рисунок 1 – Фреймово-продукционная модель подсистемы анализа

финансового состояния заемщика

Пакеты правил этого фрейма используются для определения категории заемщика,

которая является основой для определения целесообразности кредитования и условий

выдачи кредита.

В зависимости от количества набранных баллов заемщик попадает в одну из

категорий кредитоспособности.

Далее информация о кредитоспособности заемщика поступает в модуль «Условия

выдачи кредита», где вырабатываются окончательные рекомендации по объему

кредитования, ставке процента, графику выдачи кредита и условиям погашения процентов, и

основного долга и прочие условия. Эта информация предоставляется инспектору. В случае

положительного решения, параметры и условия кредитного договора согласуются с

заемщиком, и принимается окончательное решение о кредите.

Одним из важнейших компонентов системы является механизм объяснений.

Механизм объяснений функционально предназначен для формирования ответов на вопросы

пользователя относительно поведения интеллектуальной системы в процессах получения за-

ключения или решения, модификации и развития интеллектуальной информационной

системы, выявлении противоречивых знаний, а также при обучении менее подготовленных

пользователей.

Таким образом, проектирование интеллектуальных систем в Rational Rose на этапе

анализа предметной области позволяет при помощи средств визуального моделирования

построить детальную модель системы, отдельных ее компонентов.

Внедрение CASE-технологии ускоряет разработку интеллектуальных систем за счет

решения ряда организационных проблем – взаимодействия между различными

ИТНОП-2010

17

специалистами, этапами проектирования, создания документации, единства тезауруса и

библиотеки.

ЛИТЕРАТУРА

1. Гаврилова Т. А., Хоропинский В.Ф. Базы знаний интеллектуальных систем. – СПб.:

Питер, 2001. – 285 с.

2. Гаскаров Д.В. Интеллектуальные информационные системы: учебник. – М.: Высш. шк.,

2003. – 431 с.

3. Компьютеризация банковских операций: учеб. пособие; под ред. Г.А. Титоренко. – М.:

Вузовский учебник, 2005. – 463 с.

4. Смирнова Г.Н. Проектирование экономических информационных систем: учебник /

Г.Н. Смирнова, А.А. Сорокин, Ю.Ф. Тельнов; под ред. Ю.Ф. Тельнова. – М.: Финансы и

статистика, 2001. – 512 с.

5. Тельнов Ю.Ф. Интеллектуальные информационные системы в экономике: учеб. пособие.

– М.: СИНТЕГ, 1998. – 367 с.

6. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.:

Финансы и статистика, 2000. – 455 с.

Белоусова Татьяна Ивановна,

Владивостокский филиал Российской таможенной академии, г. Владивосток

К.экон.н., доцент, доцент кафедры

Тел.:8-914-705-16-90

E-mail: beloycovatat@mail.ru

Любас Анастасия Константиновна

Владивостокский филиал Российской таможенной академии, г. Владивосток

Ассистент кафедры

Тел.: 8-914-705-16-90

E-mail: beloycovatat@mail.ru

IV Международная научно-техническая конференция

18

УДК 621.396.6

Д. Л. БОНДАРЕНКО

СПОСОБ СОКРАЩЕНИЯ ВРЕМЕНИ ПОИСКА ДЕФЕКТОВ

В ЦИФРОВОМ БЛОКЕ

Рассматривается проблема диагностирования цифровых блоков радиоэлектронной

аппаратуры войсковой ПВО. Предлагается новый способ определения места и характера дефекта в

цифровом блоке, который позволяет значительно сокращать время диагностирования цифровых

блоков в отличие от существующих.

Ключевые слова: экспресс-диагностика; отказ; диагностирование; сокращение времени;

статистическая информация.

The problem of the diagnosing of digital blocks of the Army AD radioelectronic equipment is

considered. The new way of definition of a place and character of defect in the digital block is offered which

allows considerably to reduce time of diagnosing of digital blocks as against existing.

Keywords: the express train diagnostics; failure (refusal); diagnosing; reduction time; the statistical

information.

В настоящее время техническое диагностирование имеет огромное значение в

предупреждении выхода из строя исправных изделий войсковой ПВО. В свете действующего

приказа МО 1999 года № 019, в котором регламентируется системный подход к

эксплуатации ВВТ Вооружённых Сил РФ по состоянию, предотказовая стратегия

технического диагностирования становится наиболее актуальной.

Выделяют несколько направлений в системе технического диагностирования.

Первое направление – применение методов математического моделирования для

определения тенденции изменения технического состояния аппаратуры.

Второе направление – специально организованные наблюдения за эксплуатируемой

аппаратурой для изменения её параметров и накопление величин этих параметров во

времени с целью их последующей статистической обработки для выявлений тенденций к

изменениям.

Третье направление – применение профилактических испытаний цифровой

аппаратуры с помощью программного тестирования и изменение напряжений вторичных

источников питания в некоторых пределах от номинального значения.

Первое направление практически не реализовано по причине высокой трудоёмкости и

недостаточной точности.

Второе направление имеет низкую достоверность и оперативность.

Из этих направлений практическую реализацию получило третье, содержащее ряд

запатентованных способов поиска дефектов в цифровых блоках, использующих различные

методики диагностики, одним из которых является способ экспресс-диагностики

многоканальных цифровых блоков [1]. Но он имеет существенный недостаток. Его можно

применять только для определения характера потенциального дефекта в работоспособном

цифровом блоке, но нельзя использовать для указания его места.

Также существует способ поиска дефектов в цифровых блоках [2], который можно

применять для указания места потенциального дефекта в работоспособном цифровом блоке,

но нельзя использовать для определения его характера.

Общим недостатком вышеперечисленных способов является то, что их нельзя

применять для диагностирования неработоспособных блоков.

В работах [3, 4] рассмотрены способы, позволяющие определять факт годности-

негодности к выполнению заданной функции цифровым блоком, содержащим

однонаправленные и двунаправленные шины. Но с их помощью нельзя получать

информацию о месте и характере дефекта в диагностируемом цифровом блоке. Отсутствие

такой информации способствует увеличению времени, затрачиваемого на локализацию

ИТНОП-2010

19

дефекта, что, в свою очередь, приводит к увеличению времени восстановления

работоспособного состояния цифрового блока, а в итоге и изделия, в состав которого этот

блок входит.

Наиболее эффективным из известных является способ определения места и характера

дефекта в цифровом блоке [5], в котором перед диагностированием цифрового блока,

используя его принципиальную схему и теорию булевых функций, создают аналитическую

эталонную копию. В процессе диагностирования цифрового блока под управлением

программы поочередно моделируют дефект, выбранный из множества возможных. При этом

для каждого промоделированного дефекта формируют в объеме, вычисляемом с помощью

метода детерминированных направлений, псевдослучайные многоразрядные кодовые

наборы. Подают их одновременно на входы диагностируемого цифрового блока и его

аналитической эталонной копии, на выходах которых регистрируют отклики и сравнивают.

Если отклики совпали, то контроль прекращают, а по месту и характеру дефекта,

промоделированного в аналитической эталонной копии, определяют место и характер

дефекта в диагностируемом цифровом блоке.

Недостатком способа являются достаточно высокие временные затраты на

диагностирование в случае проверки цифровых блоков с большим количеством элементов и

межэлементных соединений.

Для сокращения времени поиска дефектов предлагается в процессе эксплуатации

цифровых блоков набирать статистику по возникающим дефектам. На основе собранных

данных определяются частоты появления всех возможных дефектов для каждой группы

идентичных цифровых блоков. Частота i-го дефекта из множества возможных определяется

по формуле

N

n

i

i

=

ω

,

где

i

n

– количество дефектов i-го типа из общего числа возникающих дефектов цифрового

блока;

N

– общее число возникших дефектов в данной группе цифровых блоков за

предшествующий период эксплуатации;

i

– порядковый номер дефекта из множества

возможных в рассматриваемой группе цифровых блоков.

Перед очередным диагностированием цифрового блока, используя его

принципиальную схему и теорию булевых функций, создают аналитическую эталонную

копию блока. В процессе диагностирования цифрового блока под управлением программы

поочередно моделируют дефект, выбранный из множества возможных, при этом очередность

выбора дефекта определяется частотой его появления, начиная с наибольшей.

Для каждого промоделированного дефекта формируют в объеме, вычисляемом с

помощью метода детерминированных направлений, сущность данного метода идентична

предыдущему методу детерминированных направлений. На аналитическую эталонную

копию диагностируемого цифрового блока, в которой отсутствуют дефекты, способом

последовательного перебора подают многоразрядные кодовые наборы по количеству входов

α

, в объеме

α

2

. Причем из этого объема отбирают только такие входные многоразрядные

кодовые наборы, которые приводят к изменению выходного отклика. Группируют их в

интервалы, которые затем запоминают. Выбор кодового набора из каждого интервала

осуществляют вероятностным методом, с помощью генератора случайных чисел.

Способ определения места и характера дефекта в цифровом блоке, который стал

прототипом предлагаемого способа сокращения времени поиска дефектов в цифровом

блоке, был проверен в макете контрольно-технической аппаратуры, состоящей из объекта

диагностирования (14 цифровых блоков типа Д40-109, каждый из которых состоит из 7

модулей, выполненных на ИМС серии 133, 530, 533, 537, 1531), персональной ЭВМ типа

IBM PC/AT, устройства сопряжения объекта диагностирования с персональной ЭВМ и

программного обеспечения, написанного на языке высокого уровня Delphi 6.0. На

IV Международная научно-техническая конференция

20

подготовительном этапе диагностирования, используя принципиальную схему и

математический аппарат булевых функций, была создана аналитическая эталонная копия

цифрового блока и введена в программное обеспечение персональной ЭВМ.

На этапе диагностирования под управлением программного обеспечения

персональной ЭВМ поочередно моделировался дефект. При этом для каждого

промоделированного дефекта формировались 16-разрядные псевдослучайные кодовые

наборы, которые одновременно подавались на входы аналитической эталонной копии,

расположенной в персональной ЭВМ, а через ее порт и устройство сопряжения, на входы

цифрового блока, с выходов которого, через это устройство сопряжения отклики кодовых

наборов принимались и сравнивались с откликами аналитической эталонной копии. При

появлении результата совпадения определялся характер дефекта и его месторасположение в

цифровом блоке.

Применение предлагаемого способа позволило существенно снизить среднее время

диагностирования блока в отличие от предыдущего способа, являвшегося прототипом на

30%.

Статистическая информация об отказах, получаемая с помощью устройства

диагностирования, базирующегося на способе сокращения времени поиска дефектов в

цифровом блоке, позволит сузить границы поиска неисправности, выявляя наиболее

подверженные выходу из строя элементы и узлы сложных РЭС войсковой ПВО.

Соответственно, применение данного способа технического диагностирования сложных РЭС

даст возможность значительно сократить время поиска отказов в устройствах сложных РЭС

войсковой ПВО и, как следствие, скорейшего их устранения и приведения изделий в боевую

готовность.

ЛИТЕРАТУРА

1. Авторское свидетельство РФ № 2133479, кл. G 01 R 31/28, G 06 F 11/26, 1999.

2. Авторское свидетельство РФ № 2255369, кл. G 06 F 11/22, G 01 R 31/317, 2005.

3. Патент США № 3719885, кл. G 01 R 15/12, 1973.

4. Авторское свидетельство СССР № 840770, кл. G 01 R 31/28, 1981.

5. Авторское свидетельство СССР № 1401419, кл. G 01 R 31/28, 1988, (прототип).

Бондаренко Денис Леонидович

ВА ВПВОВС РФ, г. Смоленск

Адъюнкт

Тел.: +7(915) 6568924

E-mail:

gemoes@yandex.ru