Храмцовская Н.А. Практика разработки номенклатуры дел с нуля, часть 3

Подождите немного. Документ загружается.

ПРАКТИКА РАЗРАБОТКИ

НОМЕНКЛАТУРЫ ДЕЛ «С НУЛЯ»

Н.А. Храмцовская

начальник отдела обработки и архивного хранения документов ОАО “АПР-БАНК”, член Гильдии

Управляющих Документацией, член ARMA International

3-я часть статьи опубликована

в журнале “Делопроизводство и документооборот на предприятии” № 1 за 2005 г.

Всю работу по составлению номенклатуры дел «с нуля» мы разбили на несколько этапов:

1. Получение поддержки высшего руководства, составление и утверждение плана работы.

2. Экскурсия по организации – осмотр рабочих мест.

3. Изучение нормативных документов.

4. Изучение документов, сданных в архив.

5. Проведение собеседований с ключевыми специалистами и руководителями подразделений.

6. Составление проекта номенклатуры дел

. Определение сроков хранения документов.

7. Согласование и утверждение номенклатуры.

В заключительной части статьи, публикуемой в январском номере журнала, мы рассмотрим два

последних этапа. Особое внимание мы уделим такому сложному вопросу, как определение сроков

хранения документов.

Составление проекта номенклатуры дел

Занесение в номенклатуру дел перечня создаваемых в организации документов – это, в основном,

техническая работа по перенесению уже собранных данных. Их мы проанализировали и

зафиксировали ранее в:

- таблицах, содержащих результаты анализа нормативных документов (этап анализа

нормативных документов рассмотрен нами в № 11 за 2004 г. на стр.11-19 и в № 12 за 2004 г. на

стр.7-11),

- опросных листах, заполненных во время бесед с сотрудниками подразделений (разработанная

автором форма опросного листа опубликована в № 11 за 2004 г. на стр.10, практические

рекомендации по проведению собеседований даны в № 12 за 2004 г. на стр.12-16).

Номенклатура дел состоит из:

- заголовочной части, где обозначается наименование организации, дата составления и номер

документа, а

также период действия данной номенклатуры (год);

- таблицы, где описывается каждое заводимое дело;

- реквизита подписи и грифа утверждения;

- итоговой записи о категориях и количестве заведенных за год дел, которая оформляется в конце

года.

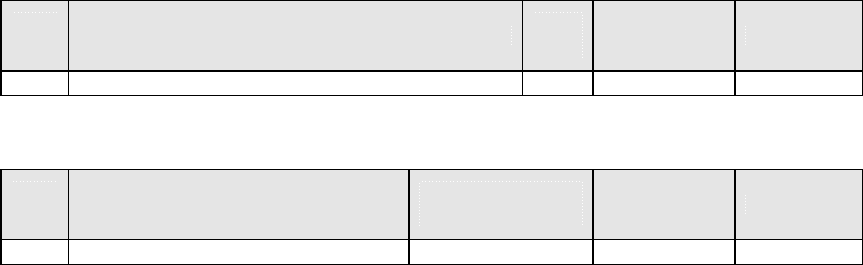

В Таблице 1 продемонстрирована табличная часть номенклатуры, каждая строка которой,

посвящена одному из заводимых дел. Таким образом,

по каждому делу указываются:

- индекс,

- заголовок,

- количество единиц хранения (заполняется по итогам года, в проекте номенклатуры это поле

остается пустым),

- срок хранения дела со ссылкой на номативный документ, на основании которого он установлен

(наиболее сложное для заполнения поле),

- примечание.

В данной таблице приведена классическая форма, которая не является обязательной. В своей

организации мы изменили ее. Графа 3 Таблицы 1 предназначена для указания количества дел данного

вида за год. Если предполагается все

дела оперативно сдавать в архив и вести учет по формам учета

архива (Книга поступления и выбытия дел), то данная форма учета в номенклатуре не потребуется, т.к.

будет дублировать информацию. В то же время, важно зафиксировать информацию о том, кто из

сотрудников и за какие документы отвечает. Поэтому мы переименовали графу

3 и назвали ее

“Ответственный за ведение дел”. В этой графе указывается фамилия сотрудника (или сотрудников),

отвечающего (их) за дела в текущем делопроизводстве (см. Таблицу 2).

Таблица 1

Индекс

дела

Заголовок дела

Кол-во

ед.хр.

Срок хранения

и № статей по

перечню

Примечание

1 2 3 4 5

Таблица 2

Индекс

дела

Заголовок дела

Ответственный за

ведение дел

Срок хранения

и № статей по

перечню

Примечание

1 2 3 4 5

В проект номенклатуры включаются:

- все дела, упомянутые сотрудниками во время собеседований,

- дела, выявленные по результатам просмотра документов архива,

- дела, необходимость создания которых выявлена по результатам анализа нормативных

документов.

Одновременно по сдаточным описям проверяется, какие дела начали сдаваться в архив за текущий

год. Если сотрудники забыли рассказать о каких-то

делах, то специалисты ДОУ самостоятельно

включают их в номенклатуру на основании актов приема (по телефону стоит уточнить, кто именно

отвечает за данное дело).

Если дело состоит из документов разного вида, рекомендуется в заголовке перечислить все

входящие в состав данного дела виды документов.

Необходимо проследить, все ли формы отчетности попали в

номенклатуру дел. Если какие-либо

формы отсутствуют, нужно выяснить у компетентных лиц, кто за них отвечает и в какие дела эти

документы попадают.

Определение сроков хранения документов

организации

Из всего комплекса работ по составлению номенклатуры дел работа по назначению сроков

хранения документов требует наибольшей квалификации от работников службы ДОУ. Специалисты,

проработавшие в делопроизводстве не один десяток лет, знают, что в течение многих лет основными

документами, на основании которых заполнялась графа о сроках хранения, являлись разработанные

Росархивом “Перечни документов с

указанием сроков хранения” (см. Таблицу 5).

Законодательная и нормативная база заметно изменилась в ходе административной реформы,

изменились также функции и полномочия Росархива. В связи с этим специалистов ДОУ коммерческих

организаций волнуют сейчас два “основных вопроса современности”:

- Кто в государстве отвечает за установление сроков хранения документов, образующихся в

деятельности организаций, и за

составление перечней?

- Что нужно принимать во внимание при установлении сроков хранения?

В недавно принятом Федеральном законе “Об архивном деле в Российской Федерации” от

22.10.2004 г. № 125-ФЗ перечни документов упоминаются дважды:

Фрагменты документа

Федеральный закон “Об архивном деле в Российской Федерации”

от 22.10.2004 г. № 125-ФЗ

В ст.6 п.3: “Специально уполномоченный Правительством Российской Федерации федеральный

орган исполнительной власти утверждает перечни типовых

архивных документов с указанием сроков

их хранения.”

В ст.23 п.1: “Федеральные органы государственной власти, иные государственные органы

Российской Федерации разрабатывают и утверждают по согласованию со специально уполномоченным

Правительством Российской Федерации федеральным органом исполнительной власти перечни

документов, образующихся в процессе их деятельности, а также в процессе деятельности

подведомственных им организаций, с указанием

сроков хранения.”

Таким образом, Росархив утверждает

1

перечни типовых архивных документов, а так милые

сердцам специалистов ДОУ “Перечни с указанием сроков хранения” должны теперь разрабатываться

федеральными органами исполнительной власти - для себя и для подведомственных организаций.

И все бы хорошо, да есть одна маленькая “проблемка” – дело в том, что коммерческие

организации никому не подведомственны, а вот контролирующих органов

на их бедную голову

хватает:

- Федеральная налоговая служба (предыдущее ее наименование - Министерство по налогам и

сборам),

- Пенсионный фонд,

- Центральный банк (для кредитных организаций) и другие.

Согласно существующему сегодня законодательству, коммерческие структуры не смогут

использовать Перечни министерств и ведомств в качестве нормативных документов при установлении

сроков хранения.

Определенную ясность по

части вопроса “Кто?” вносит Федеральный закон № 208 “Об

акционерных обществах” от 26.12.1995 г., в котором сказано:

Фрагмент документа

П.2 статьи 89 Федерального закона № 208 “Об акционерных обществах”

от 26.12.1995 г. “Хранение документов общества”

Общество хранит документы, предусмотренные пунктом 1 настоящей статьи, по месту

нахождения его исполнительного органа в порядке и в течение сроков,

которые установлены

федеральным органом исполнительной власти по рынку ценных бумаг.

В соответствии с этим законом, Постановлением № 03-33/пс Федеральной Комиссии по рынку

ценных бумаг от 16.07.2003 г. было утверждено “Положение о порядке и сроках хранения документов

акционерных обществ”. ФКЦБ постаралась минимизировать свои усилия, и более-менее подробно

перечислила только документы постоянного срока

хранения. Сроки хранения прочих документов

должны устанавливаться в соответствии с “Перечнем типовых документов, образующихся в

деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с

указанием сроков хранения” 2000 года

. В постановлении ФКЦБ указана дата выпуска Перечня – 2000

год. Интересно, что будет, если Росархив утвердит новый перечень, а в постановление ФКЦБ не будут

внесены соответствующие исправления?

Обществам с ограниченной ответственностью повезло меньше. В Федеральном законе № 14-ФЗ

“Об обществах с ограниченной ответственностью” от 08.02.1998 г., в статье 50 – “Хранение

1

Закон почему-то умалчивает о том, кто должен разрабатывать эти перечни.

документов общества”, ничего не сказано ни о сроках хранения, ни об органе, ответственном за их

установление.

С кредитными организациями ситуация еще более запутанная, так как Федеральный закон № 40-

ФЗ от 25 февраля 1999 года “О несостоятельности (банкротстве) кредитных организаций”, в статье 48

предписывает:

Фрагмент документа

Пункт 5 статьи 48 Федерального закона № 40-ФЗ от 25

февраля 1999 года “О

несостоятельности (банкротстве) кредитных организаций”

После завершения процедуры конкурсного производства и ликвидации кредитной организации в

Архивный фонд Российской Федерации передаются документы в порядке и в соответствии с перечнем,

который утверждается государственным органом, осуществляющим государственную политику в

области архивного дела, и Банком России.

Во-первых, неясно, какой перечень

имеется в виду. Во-вторых, (и это самое интересное) если

сроки хранения документов для банков, являющихся акционерными обществами, установило ФКЦБ, то

определять, какие документы будут сданы в архивы, должны уже Росархив и Банк России!

Почему же вопрос о сроках хранения документов не получил бoльшего внимания со стороны

государства и общества

? Можно назвать несколько причин:

- Контроль за правильностью хранения и уничтожения документов сам по себе не является

приоритетным направлением деятельности для государственных органов.

- Наказания за плохое хранение или неправильное уничтожение документов очень мягкие (по

сравнению с западными странами).

- Недостатки в делопроизводстве чаще всего дают о себе знать при проверках

налоговой

инспекцией, иными контролирующими инстанциями или же при судебных разбирательствах.

Все перечисленные обстоятельства приводят к тому, что определение сроков хранения становится

весьма интересной и запутанной задачей. Для ее решения необходимо использовать различные виды

законодательных и нормативных актов, а также учитывать собственные интересы организации, и

целый ряд других факторов.

Как показывает

опыт практической работы, сроки хранения документов коммерческой

организации устанавливаются на основании:

- Законодательства Российской Федерации.

- Нормативных документов министерств и ведомств Российской Федерации.

- Перечней документов с указанием сроков хранения, разрабатываемых и утверждаемых

Федеральным архивным Агентством, другими министерствами и ведомствами.

- Сроков исковой давности.

- Международного законодательства, законодательства и нормативов зарубежных стран (при

ведении внешнеэкономической деятельности).

- Сроков хранения документов, общепринятых в данной отрасли.

- Собственных интересов коммерческой организации.

Сроки хранения, устанавливаемые законодательством Российской

Федерации

Основной массив документов организаций составляет бухгалтерская документация и документы,

подтверждающие получение доходов и уплату налогов. Сроки хранения этих документов установлены

на уровне законов, они являются обязательными для всех организаций, действующих на территории

Российской Федерации, вне зависимости от формы собственности.

Примеры установления сроков хранения законодательными актами представлены в Таблице 3.

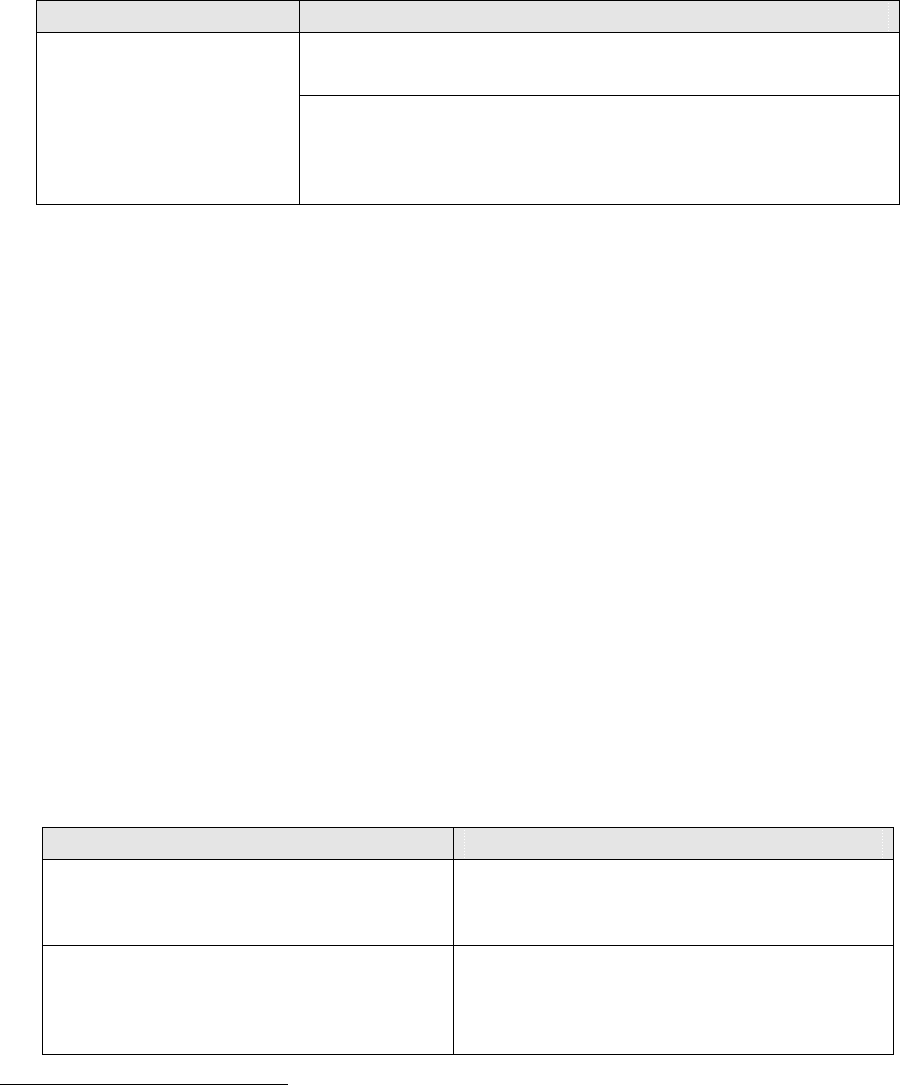

Таблица 3

Наименование Закона РФ Статьи о сроках хранения документов

Налоговый кодекс российской

федерации. Часть первая

(Принят Государственной Думой

16 июля 1998 г., Одобрен Советом

Федерации 17 июля 1998 г.)

Статья 23. Обязанности налогоплательщиков

(плательщиков сборов) …

«8) в течение четырех лет обеспечивать сохранность

данных бухгалтерского учета и других документов,

необходимых для исчисления и уплаты налогов, а также

документов, подтверждающих полученные доходы (для

организаций - также и произведенные расходы) и

уплаченные (удержанные) налоги;»

Федеральный закон «О

бухгалтерском учете»

(Принят Государственной Думой 23

февраля 1996 г., одобрен Советом

Федерации 20 марта 1996 г.)

Статья 17. Хранение документов бухгалтерского учета

«Организации обязаны хранить первичные учетные

документы, регистры бухгалтерского учета и

бухгалтерскую отчетность в течение сроков,

устанавливаемых в соответствии с правилами

организации государственного архивного дела, но не

менее пяти лет.»

Федеральный закон «О валютном

регулировании и валютном

контроле»

(Принят Государственной Думой

21 ноября 2003 г., одобрен Советом

Федерации 26 ноября 2003 г.)

Статья 24. Права и обязанности резидентов и

нерезидентов

«2) вести в установленном порядке учет и составлять

отчетность по проводимым ими валютным операциям,

обеспечивая сохранность соответствующих документов и

материалов в течение не менее трех лет со дня

совершения соответствующей валютной операции, но не

ранее срока исполнения договора;»

Сроки хранения, устанавливаемые нормативными документами

министерств и ведомств РФ

Во многих нормативных документах министерств и ведомств РФ устанавливаются сроки хранения

для документов, специфичных для подконтрольной им отрасли или направления деятельности.

Если одни нормативные документы издаются целенаправленно для установления сроков хранения

уже существующих массивов документов, то другие, вводя новые правила и порядки работы в

подчиненных им организациях, устанавливают одновременно и сроки

хранения новых видов

документов.

Примеры сроков хранения документов, устанавливаемых нормативными документами

министерств и ведомств РФ, представлены в Таблице 4.

Таблица 4

Наименование

нормативных документов

Установление сроков хранения документов

«Положение о порядке и сроках

хранения документов акционерных

обществ» (утв. постановлением

Федеральной Комиссии по рынку

ценных бумаг от 16.07.2003 г. №03-

33/пс)

2.1.1. Решение об учреждении (создании) общества,

договор о создании общества, договор о присоединении

(слиянии) общества и передаточный акт, решение о

разделении, выделении или преобразовании и

разделительный баланс – Постоянно.

«О сроках хранения таможенных

деклараций» (утв. приказом

государственного таможенного

комитета российской федерации от

28.03.2003 г. №330)

1. Таможенным органам осуществлять хранение:

а) первых листов (экземпляров) грузовых таможенных

деклараций (ГТД), письменных заявлений, иных

документов, используемых в качестве таможенных

деклараций, и документов к ним, необходимых для

таможенных целей, в течение 5 лет, следующих после

года, в котором было принято решение о выпуске

товаров, или в течение 10 лет, если декларирование

товаров производилось в соответствии с таможенным

режимом экспорта с подачей ГТД, в архиве таможенного

органа;

«О перечне, формах и порядке

составления и представления форм

отчетности кредитных

организаций в Центральный Банк

Российской Федерации» (Указание

ЦБ РФ от 16.01.2004 г. №1376-У)

Порядок составления и представления отчетности по

форме 0409401 "Отчет уполномоченного банка об

иностранных операциях"

I.6. Срок хранения отчитывающимися банками копий

направленных отчетов - 5 лет.

«Об утверждении порядка выдачи

свидетельств о регистрации лица,

совершающего операции с

нефтепродуктами» (Приказ

Министерства РФ по налогам и

сборам от 06.02.2003 г. №бг-3-

03/52)

Принятые документы хранятся управлением МНС

России по субъекту Российской Федерации, а также

межрегиональными инспекциями МНС России по

крупнейшим налогоплательщикам в учетном деле

налогоплательщика. При этом устанавливаются

следующие сроки хранения учетных дел:

для лиц, представивших документы на выдачу

свидетельства на производство нефтепродуктов, -

бессрочно;

для лиц, представивших документы на выдачу

свидетельства на оптовую, оптово-розничную и

розничную реализацию нефтепродуктов, - 10 лет.

Перечни документов с указанием сроков хранения

Работу службы ДОУ по определению судьбы документов облегчают имеющие силу нормативных

документов “Перечни документов с указанием сроков хранения”. Их наличие позволяет не разыскивать

самостоятельно многочисленные законодательные акты и нормативные документы. Основные перечни

разрабатывает и издает Росархив (см. Таблицу 5), а также министерства и ведомства (например, ранее

МНС, после переименования – ФНС). В номенклатуре

дел в графе 4 (см. Таблицы 1 и 2) нужно давать

ссылку на статьи действующих перечней.

Даже отмененные перечни полезны в качестве справочных материалов, особенно если приходится

иметь дело с документами, срок хранения которых устанавливался только в этих перечнях. Так, для

многих банковских документов конкретные сроки хранения были установлены в отмененном недавно

“Примерном

перечне документов, образующихся в деятельности кредитных организаций”.

Таблица 5

Основные Перечни, используемые при определении сроков хранения

Наименование Перечня Комментарии

«Перечень типовых документов, образующихся в

деятельности госкомитетов, министерств,

ведомств и других учреждений, организаций,

предприятий, с указанием сроков хранения» (утв.

Главархивом СССР 15.08.1988, в ред. решения

Госналогслужбы РФ, Росархива от 27.06.1996, с

изм., внесенными Указаниями, утв. Росархивом

06.10.2000)

Действующий

«Перечень типовых управленческих документов,

образующихся в деятельности организаций, с

указанием сроков хранения» (утвержден

Росархивом 06.10.2000 г., Росархив, ВНИИДАД,

Москва, 2002 г.)

Действующий

«Примерный перечень документов, образующихся

в деятельности кредитных организаций, с

указанием сроков хранения», утвержден

Отменен приказом Министерства культуры

и массовых коммуникаций Российской

Федерации от 17.08.2004 № 39 "Об отмене

Росархивом 10.03.2000 г., Росархив, ВНИИДАД,

Москва, 2000г.

«Примерного перечня документов,

образующихся в деятельности кредитных

организаций, с указанием сроков

хранения» " (утв. Росахивом 10.03.2000), в

связи с отказом в государственной

регистрации.

«Перечень специфических документов,

образующихся в деятельности налоговых

органов, с указанием сроков хранения»

(утвержден приказом МНС РФ от 16 октября 2001

г. № БГ-3-18/413).

Утратил силу приказ МНС России от 21

апреля 2004 г. № САЭ-3-18/297@, в связи с

утверждением «Переченя документов,

образующихся в деятельности

Министерства Российской Федерации по

налогам и сборам, его территориальных

органов и подведомственных организаций,

с указанием сроков хранения»

«Перечень документов, образующихся в

деятельности Министерства Российской

Федерации по налогам и сборам, его

территориальных органов и подведомственных

организаций, с указанием сроков хранения»

(утвержден приказом МНС России от 21.04.2004 г.

№ САЭ-3-18/297@, согласовано Протоколом

ЦЭПК Росархива от 06.04.2004 г. №1).

Действующий

Нужно понимать, что Перечни разработаны уже достаточно давно, и успели значительно устареть.

Они не охватывают весь объем документов, с которыми работают организации. Кроме того, в

деятельности организации могут возникнуть ситуации, которые Перечни не учитывают. Иногда

документы помимо своей первичной функции используются также и для иных целей, например, для

подтверждения права

на налоговые льготы. В этих случаях срок хранения следует определять с

учетом вторичной функции документов, и он может оказаться более длительным, чем

рекомендованный Перечнем.

Пример 14

Организация, определяя выручку от реализации продукции по мере оплаты, включала в состав

внереализационных расходов списанную в связи с истечением срока давности дебиторскую

задолженность. Первичные документы,

подтверждающие наличие этой задолженности, были

уничтожены в связи с истечением срока хранения. Налоговая инспекция исключила из состава

внереализационных расходов суммы, не подтвержденные первичными документами, и привлекла

организацию к налоговой ответственности по п.1 ст.122 НК РФ.

При рассмотрении дела в Арбитражном суде

, решение ИМНС было признано правомерным. Суд

указал, что учитывая специфику дебиторской задолженности, следует сделать вывод, что первичные

документы, обосновывающие включение той или иной суммы в состав дебиторской задолженности,

являются первичными учетными документами и для операции списания дебиторской задолженности,

а, следовательно, срок хранения этих документов следует исчислять с момента списания

дебиторской

задолженности.

(Постановление ФАС Северо-Западного округа от 23.01.2003 №5073).

Сроки исковой давности

При назначении сроков хранения необходимо также учитывать и сроки исковой давности по тем

видам исков, с которыми ваша организация (или другие компании, работающие в той же отрасли) уже

сталкивалась или, с большой вероятностью, может столкнуться в будущем.

В отличие от обязательных сроков хранения, которые устанавливаются законодательством и

нормативными документами, сроки исковой

давности служат лишь определенным ориентиром:

организация сама решает, нужно ли удлинять срок хранения документов свыше обязательного, и

насколько. Выбор срока хранения рекомендуется делать на основе анализа рисков, когда

сопоставляются возможный ущерб из-за отсутствия документов, возможный ущерб из-за чрезмерно

длительного хранения документов и дополнительные затраты на хранение документов. В

этой работе

должны принять участие все заинтересованные службы организации, такие как юридическая служба,

служба документационного обеспечения управления (ДОУ), отдел внешне-экономической

деятельности, группа анализа рисков и т.д.

Исковая давность не распространяется на требования вкладчиков к банку о выдаче вкладов (см.

Таблицу 6). В отмененном “Примерном перечне документов, образующихся в деятельности кредитных

организаций” срок хранения документов по вкладам был установлен “5 лет после закрытия счета”.

Что

будет, если клиент принесет в суд договор об открытии вклада и заявление, что вклад он не получал, а

банк ничего материального предъявить не сможет, т.к. согласно “Примерному перечню” все

документы уничтожил? По неофициальным данным

2

, такие иски у банков уже выигрывались.

Таблица 6

Основные статьи Гражданского кодекса РФ,

определяющие сроки исковой давности

Наименование документа Текст статьи документа

Статья 196. Общий срок исковой давности

Общий срок исковой давности устанавливается в три года.

Гражданский кодекс РФ,

часть 1, глава 12 «Исковая

давность»

(Принят Государственной

Думой 21.10.1994 г.)

Статья 208. Требования, на которые исковая давность не

распространяется

Исковая давность не распространяется на: … требования

вкладчиков к банку о выдаче вкладов

Как правильно в таком случае установить сроки хранения документов? Поскольку вопросы

исковой давности связаны с юридическими службами организации, решать этот вопрос необходимо в

тесном контакте с юристами. Только они могут дать квалифицированные советы. Правильность

принятого решения можно еще раз оценить позднее, при проведении экспертизы ценности и отборе

документов на уничтожение.

Международное законодательство, законодательства и нормативы

зарубежных стран

В том случае, если документы имеют отношения к внешнеэкономической деятельности, при

определении срока хранения необходимо учитывать требования международного и зарубежных

национальных законодательств, под которые подпадает соответствующая деятельность. Здесь не

обойтись без помощи юристов и специалистов по внешнеэкономической деятельности.

Следует принять во внимание, что сроки исковой давности по внешнеторговым контрактам могут

отличаться

от сроков, действующих на территории России. При определении срока исковой давности

используются “Конвенция об исковой давности в международной купле-продаже товаров”,

заключенная в Нью-Йорке в 1974 году, и Соглашение стран СНГ от 20.03.1992 г. “О порядке

разрешения споров, связанных с осуществлением хозяйственной деятельности” (см. Таблицу 7).

Таблица 7

Сроки исковой давности, установленные международными соглашениями

Наименование международного соглашения Установленный срок исковой давности

«Конвенция об исковой давности в

международной купле-продаже товаров»

(принята ООН в 1974)

Статья 8

Срок исковой давности устанавливается в

четыре года.

«Соглашение о порядке разрешения споров,

связанных с осуществлением хозяйственной

деятельности» (Киев, 20 марта 1992 года)

Статья 9

В приведении в исполнение решения может

быть отказано по просьбе Стороны, против

которой оно направлено, только если эта

2

Обсуждение на форуме сайта Банкир.Ру, http://f.bankir.ru/archive/index.php/t-31172.html

Сторона представит компетентному суду по

месту, где испрашивается приведение в

исполнение, доказательства того, что:

д) истек трехгодичный срок давности

предъявления решения к принудительному

исполнению.

Определение сроков хранения в сложных случаях

Порой приходится сталкиваться с документами, конкретный срок хранения которых не

определен ни законодательством, ни нормативами. В такой ситуации можно обратиться к опыту

организаций, занимающихся аналогичной деятельностью, или использовать в качестве справочного

материала рекомендации государственных органов.

После отмены “примерного перечня” для кредитных организаций большой массив документов

остался без соответствующей нормативной поддержки. В

этих условиях отмененный Перечень можно

использовать как справочник общепринятой практики хранения документов, которой кредитные

организации следовали на протяжении ряда лет. Не стоит торопиться и уничтожать все ставшие

“неопределенными” бухгалтерские документы на основании закона о “О бухгалтерском учете”. “Не

высовываться, быть как все” – не самый плохой метод выживания в наших российских

условиях.

Самостоятельно выбранный срок хранения может быть узаконен решением экспертной комиссии

организации.

Нормативы предписывают минимальный срок хранения, поэтому, исходя из интересов

организации, можно назначить и более длительный срок хранения документов. Этой возможностью

нужно пользоваться аккуратно, потому что в любой компании обязательно найдется несколько

сотрудников, готовых хранить вечно все свои бумаги

. Решение о продлении сроков хранения должно

быть обосновано и вынесено на заседание экспертной комиссии организации.

Не стоит забывать о сохранении материалов по истории организации. Соответствующие

документы, звукозаписи, видео- и фотоматериалы нужно собирать и хранить постоянно.

В ряде случаев документ подпадает под действие нескольких норм.

Ситуация разрешается просто, если каждая их

этих норм требует хранения документов в течение

строго определенного срока, тогда выбирается наиболее длительный срок хранения. Именно на него

дается ссылка в номенклатуре дел.

В более сложном случае один или несколько сроков являются “условными”, т.е. срок хранения

отсчитывается с момента наступления определенного события (исполнение обязательств по договору и

т.

п.). Здесь уже потребуется более сложный контроль, обеспечивающий исполнение всех нормативных

требований. В этом случае в номенклатуре дел нужно дать ссылки на все соответствующие нормативы.

Успех работы по правильному назначению сроков хранения в организации возможен только при

слаженной работе целого ряда служб. Особенно важно наладить хорошее взаимодействие с юристами

организации, тем

более, что в нынешних условиях, когда перечни устарели, большое значение имеет

оперативное получение информации о вновь издаваемых нормативных документах, содержащих

требования к срокам хранения.

Работники службы ДОУ должны повышать свою юридическую грамотность и научиться

самостоятельно анализировать нормативные документы с точки зрения их влияния на

делопроизводство и документооборот. Регулярное посещение семинаров

и конференций, чтение

актуальных периодических изданий по делопроизводству помогает все время быть в курсе последних

изменений.

Для серьезной аналитической работы нужен доступ к информационно-правовым системам типа

“Гарант” и “Консультант Плюс”. Возможность общения с коллегами на Интернет-форумах позволяют

оперативно получать свежую информацию (и сплетни!).

В спорных и сложных случаях

могут помочь письменные запросы в Росархив и другие

государственные инстанции. Желательно запрос составлять таким образом, чтобы у государственной

организации было бы только два варианта ответа: “да” или “нет”. Не стоит спрашивать “Какой срок

хранения мне установить для такого-то документа?”, поскольку чаще всего ответ будет содержать

ссылку на общеизвестные нормативные документы. Правильнее спросить: “Нашей организацией

установлен следующий срок хранения таких-то документов. Правильно ли мы поступаем?”. Лучше

всего посылать запросы одновременно во все инстанции, которые могут быть заинтересованы в

сохранности данных документов.

Согласование, внесение изменений и утверждение

номенклатуры

Подготовленный проект номенклатуры дел распечатывается или рассылается по электронной

почте. Этот документ обязательно нужно показать всем заинтересованным специалистам и

руководителям организации, чтобы “утрясти” оставшиеся несоответствия, а заодно еще раз напомнить,

что при перераспределении функций и ответственности за ведение дел об этом обязательно нужно

ставить в известность службу ДОУ.

После внесения всех

изменений и дополнений проект номенклатуры необходимо согласовать с

экспертной комиссией, основными руководителями организации и с юридическим отделом. К стати, в

юротдел представляется не только сама номенклатура дел, но и проект приказа о ее введении в

действие. Номенклатура дел утверждается на следующий календарный год в конце текущего года.

С утверждением номенклатуры

работа с ней службы ДОУ не заканчивается. Больше всего сил

уходит на поддержание номенклатуры в актуальном состоянии. Служба ДОУ должна вести

постоянную работу с сотрудниками, разъяснять основные принципы делопроизводства и значение

правильной организации работы с документами и номенклатурой дел. Всем сотрудникам важно

объяснить, что они сами кровно заинтересованы в поддержании

номенклатуры дел в актуальном

состоянии, иначе с них могут начать требовать дела, за которые они уже не отвечают (опыт

показывает, что именно этот аргумент находит понимание!).

С самого начала надо приучать коллектив организации к тому, что появление любого нового вида

дел тут же должно согласовываться со службой ДОУ для оперативного внесения

дополнений в

номенклатуру. Всем будет удобно, если для подобного согласования достаточно будет телефонного

звонка или сообщения по электронной почте. В крупных организациях, к сожалению, для такого

уведомления приходится писать служебную записку, что часто отбивает у работников всякое желание

сотрудничать в этом вопросе со службой ДОУ.

Приучить к порядку все подразделения

организации будет нелегкой задачей. Традиционным

оружием служат высказывания типа: “Иначе я не смогу принять у вас эти документы на хранение”.

Опыт показывает, что действенность угрозы зависит от степени желания отдела (или сотрудника)

избавиться от старых дел и освободить шкафы.

Номенклатуру дел необходимо вести в компьютере. Для этого может использоваться Word, Excel,

Access, другие

программы или же системы электронного документооборота. Ведение номенклатуры в

электронной форме намного упростит формирование на ее основе различных актов, сделает

возможным быстрый контекстный поиск информации.

“Рабочий” экземпляр номенклатуры стоит “выложить” в общедоступном месте в локальной сети

организации. Конечно, этот файл должен быть защищен от несанкционированного редактирования или

удаления. Для сотрудников

электронная версия номенклатуры дел должна стать ценным справочным

документом. И в этом вопросе многое зависит от пропагандистских способностей службы ДОУ.

Как известно, весьма популярным “развлечением” в коммерческих организациях является

постоянный пересмотр их структуры. Хорошо, если за год структура меняется не более 3-4 раз! Иногда

проходит немалое время, прежде чем удается разобраться

, кто за какие документы теперь будет

отвечать. Введенная в номенклатуру информация о сотрудниках, ответственных за отдельные дела,

помогает оперативно перераспределить документы по подразделениям в соответствии с изменившейся

организационной структурой.

Бывают ситуации, когда сливаются два крупных отдела, за каждым из которых закреплен большой

состав документов и соответствующее количество позиций в номенклатуре.

Если слияние отделов

достаточно формальное (те же сотрудники отвечают за те же документы), то может оказаться удобным

не объединять соответствующие разделы номенклатуры в единый, оставив старую индексацию. Тем

более, что формально слитые подразделения могут через полгода-год снова стать самостоятельными.