Горелова И.Н., Опарин Ю.А. Лекции по экономике машиностроения

Подождите немного. Документ загружается.

(количество материала на складе, обеспечивающее бесперебойную работу

предприятия) [3].

Одной из проблем учета, нормирования и контроля оборотных средств

является колебание цен на сырье и материалы, поэтому существуют несколько

схем определения конечной стоимости материалов, направленных в

производство: FIFO («первым пришел – первым ушел»; суть метода в том, что

учитывается стоимость конкретной партии материалов; для бухгалтерии

крупного предприятия это практически неосуществимо) и метод

средневзвешенных цен.

Вопросы для подготовки по дополнительной литературе

и контроля знаний

1. Чем характеризуются оборотные средства предприятия?

2. Что включают в себя оборотные средства?

3. Какие стадии проходят оборотные средства предприятия?

4. Какие показатели характеризуют движение оборотных средств?

5. Зачем нужно нормирование оборотных средств?

6. ПЕРСОНАЛ ПРЕДПРИЯТИЯ. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА.

ОПЛАТА ТРУДА

6.1. Персонал предприятия как важнейший ресурс производства

Персонал предприятия представляет собой совокупность работников

предприятия, структурированный по профессиям, должностям и подразделениям.

Персонал предприятия представляет собой важнейший ресурс производства,

которому уделяют особое внимание, так как персонал включен практически во

все технологические, организационные и экономические процессы, протекающие

на предприятии.

Стоит отметить, что именно персонал предприятия в конечном итоге,

определяет производственный и инновационный потенциал производства.

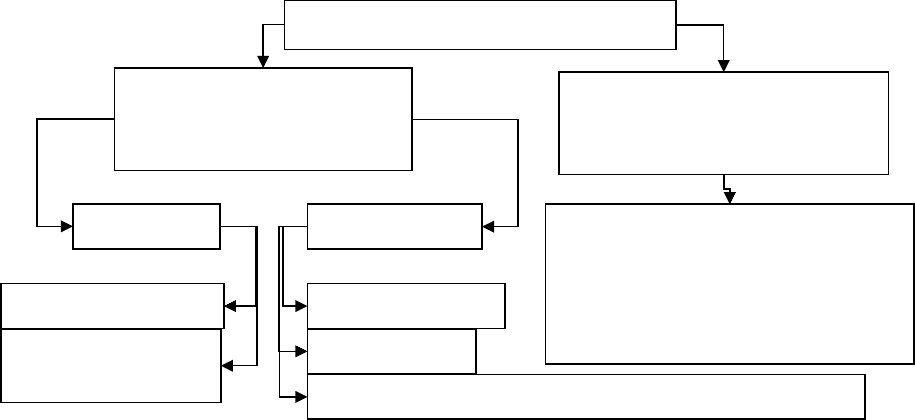

Персонал может быть классифицирован по полу, возрасту, профессиям,

специальностям, квалификации, подразделениям и группам персонала.

Последняя классификация представлена на рисунке 4.

Движение персонала определяется такими показателями как оборот по

приему, по выбытию, суммарный оборот, коэффициент текучести, коэффициент

устойчивости [3], средний стаж работы на данном предприятии и т. д.

6.2.Персонал предприятия: производительность труда

Важнейшим показателем эффективности использования персонала является

производительность труда. Она определяется как количество продукции (работ,

услуг), произведенное единицей рабочей силы за единицу времени.

Производительность труда может определяться исходя из выработки,

трудоемкости и нормативных затрат времени (трудовой метод).

Производительность труда, как правило, постоянно растет, это

11

обеспечивается как технико-организационными факторами (новое оборудование,

технологии, ноу-хау, модернизации, сокращение затрат времени и проч.), так и

социально-экономическими факторами (улучшение навыков труда, снижение

утомляемости, повышение материальной и моральной заинтересованности

работников).

Рост производительности труда, т. е. рост качества и количества труда в

значительной степени зависит от правильно организованной оплаты труда.

6.3. Организация оплаты труда

Оплата труда представляет собой справедливое вознаграждение за труд,

которое должно обеспечивать воспроизводство рабочей силы самого работника и

воспроизводство рабочей силы общества – содержание семьи и воспитание детей.

Кроме того, оплата труда выполняет социально-статусную, распределительную и

стимулирующую функции.

С точки зрения работодателя оплата труда является затратами и включается в

стоимость продукции. Оплата труда устанавливается в результате переговоров

работника и работодателя либо в трудовом договоре (контракте), либо в

отраслевых тарифных соглашениях.

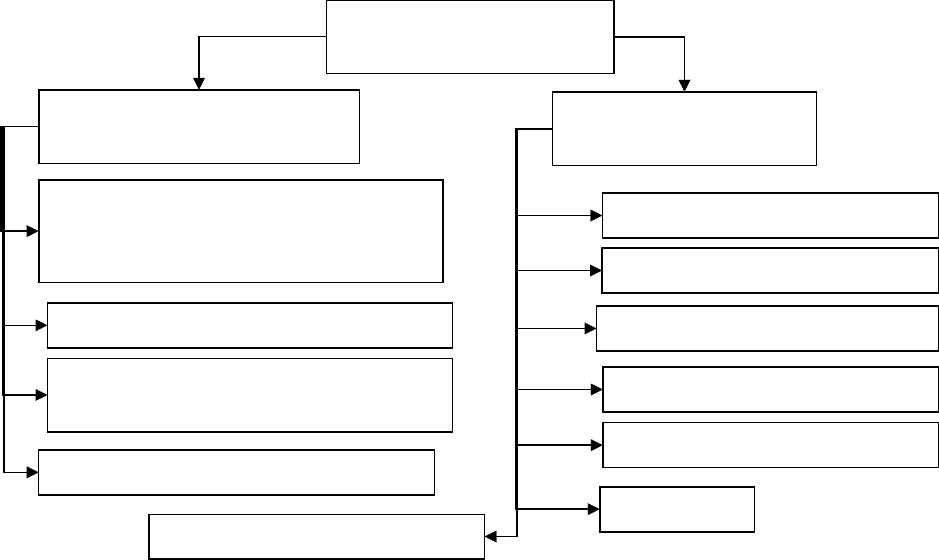

В структуре оплаты труда выделяют основную, дополнительную и

переменную части. Основная часть представляет собой гарантированный

заработок, начисляемый за отработанное время. Используются две основные

формы начисления основной части заработной платы: повременная и сдельная,

каждая из них включает в себя несколько систем оплаты труда (рис.5).

Повременная заработная плата, как правило, стимулирует качество труда,

поскольку устанавливается в виде ставок или окладов в зависимости от навыков

и опыта работника.

Рис. 4. Структура персонала предприятия

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

ПРОМЫШЛЕННО-

ПРОИЗВОДСТВЕННЫЙ

ПЕРСОНАЛ

РАБОЧИЕ

ПРОМЫШЛЕННО-

НЕПРОИЗВОДСТВЕННЫЙ

ПЕРСОНАЛ

СЛУЖАЩИЕ

РАБОТНИКИ СТОЛОВЫХ,

ПОЛИКЛИНИК, ДОМОВ

ОТДЫХА И ИНЫХ СОЦИ-

АЛЬНЫХ ОБЪЕКТОВ НА БАЛАНСЕ

ПРЕДПРИЯТИЯ

Основные рабочие

Вспомогательные

рабочие

Руководители

Специалисты

Прочие служащие (технические исполнители)

12

Сдельная форма стимулирует количество труда, так как начисляется по

сдельным расценкам за количество произведенной продукции (работ).

Дополнительная часть представляет собой оплату неотработанного времени –

например, отпуска и различного вида регламентированных невыходов на работу

– командировок, больничных.

Переменная часть включает в себя различные виды доплат, надбавок и

премий. Доплаты носят компенсационный характер и вознаграждают работника за

лишнюю нагрузку или определенные неудобства: например, тяжелые условия

труда, работу в ночную смену, выполнение дополнительных функций и т. д.

Надбавки носят стимулирующий характер и устанавливаются за

профмастерство, наставничество, выполнение бригадирских функций, за

совмещение профессий и проч.

Премии также носят стимулирующий характер, но начисляются при

наступлении определенных условий – выполнения плана, отсутствии претензий.

При этом премии могут быть единовременными, регулярными, с установленной

процентной ставкой и с фиксированным размером, годовые, квартальные,

бригадные и т. д.

Вопросы для подготовки по дополнительной литературе

и контроля знаний

1. Почему персоналу предприятия уделяется особое внимание?

2. Как может быть классифицирован персонал?

3. Какие показатели определяют движение персонала?

Рис. 5. Формы и системы оплаты труда

ОСНОВНАЯ ЧАСТЬ

ЗАРАБОТНОЙ ПЛАТЫ

ПОВРЕМЕННАЯ ФОРМА

ОПЛАТЫ ТРУДА

СДЕЛЬНАЯ ФОРМА

ОПЛАТЫ ТРУДА

Тарифная система

(в том числе часовые, дневные,

недельные, месячные тарифы)

Повременно-премиальная

Повременная с

нормированным заданием

Окладная система

Прямая сдельная

Косвенно-сдельная

Сдельно-прогрессивная

Сдельно-регрессивная

Сдельно-премиальная

Аккордная

Коммисионные или бонусы

13

4. Какой показатель характеризует эффективность использования персонала?

5. Как может определяться производительность труда?

6. В чем суть оплаты труда?

7. Какие функции выполняет оплата труда?

8. Какие формы оплаты труда вы знаете? Охарактеризуйте их?

9. Какие системы можно рассмотреть в повременной форме оплаты труда?

10.Какие системы можно рассмотреть в сдельной форме оплаты труда?

11.Как структурируется оплата труда? Какие части вы знаете?

7. ПЛАНИРОВАНИЕ ЗАТРАТ ПРЕДПРИЯТИЯ

7.1. Понятие и виды себестоимости продукции

Под себестоимостью понимается стоимостная оценка используемых в

процессе производства продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

других затрат на ее производство и реализацию.

Она является важным экономическим показателем. Себестоимость позволяет

организовать учет и контроль всех затрат; является основанием для установления

оптовых цен; является одним из показателей эффективности производства.

Различают следующие виды себестоимости:

1) цеховая – это затраты, произведенные внутри цеха на производство

определенной продукции, по своей сути, это прямые затраты;

2) производственная – цеховая себестоимость дополняется косвенными, то

есть общепроизводственными (содержание офиса, служащих, часть затрат на

обучение, питание) и общехозяйственными расходами (содержание бытовых

помещений, их ремонт, содержание сторожей, отопление, вода, часть налогов);

принята практика начислять данные группы расходов в процентах от фонда

оплаты труда или общей суммы цеховой себестоимости;

3) полная – в ней учитываются и коммерческие расходы – затраты на

реализацию продукции (складирование, реклама, транспортные расходы).

Для анализа сравнивают среднеотраслевую и индивидуальную себестоимость

продукта. Среднеотраслевая себестоимость по своей сути приближается к

общественно необходимым затратам труда, и именно в зависимости от нее

устанавливаются рыночные цены на продукцию.

Если себестоимость у предприятия меньше среднеотраслевой, то оно

находится в выигрыше по сравнению с конкурентами. Если себестоимость

продукции предприятия выше среднеотраслевой, то оно считается

неконкурентоспособным, так как его прибыль от реализации продукции ниже,

чем у конкурентов.

7.2.Классификация затрат при расчете себестоимости продукции

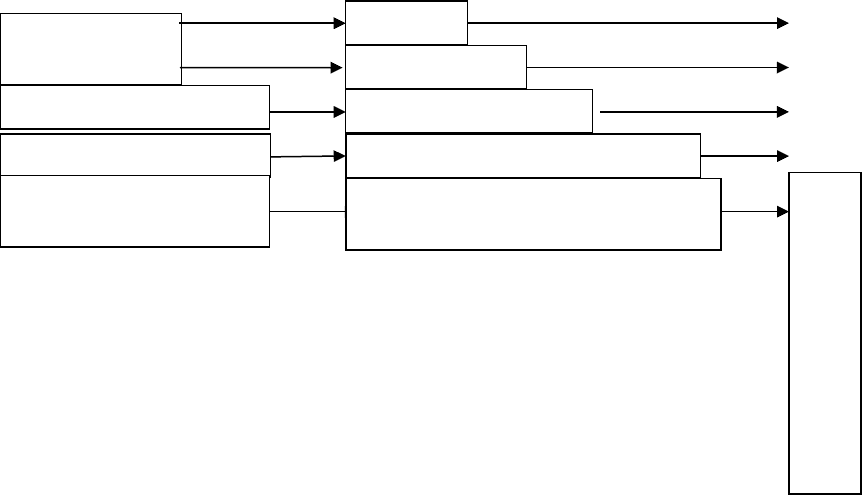

Затраты, формирующие себестоимость, могут быть разделены:

по экономическим элементам (рис. 6);

по экономической роли на основные и накладные;

14

по периодичности возникновения на текущие и единовременное;

по составу или однородности: одноэлементные и комплексные;

по способу включения в себестоимость: прямые и косвенные расходы;

по участию в процессе производства: производственные и коммерческие;

по эффективности: производительные и непроизводительные;

по отношению к объему производства – зависящие от него или нет.

Независящие от объема производства расходы называются УПР – условно

постоянные расходы. К ним относятся амортизация зданий, сооружений, расходы

на управление производством, арендные выплаты, платежи по кредитам.

Классификация затрат по экономическим элементам служит, в основном,

для составления смет, определения экономической обоснованности проекта,

расчёта задания на снижения себестоимости и т. д.

Наряду с вышеупомянутой классификацией для планирования и для

реального подсчета себестоимости часто используется классификация по

калькуляционным статьям. Она отличается большей подробностью, особенно,

что касается прочих расходов. Расходы учитываются не просто по виду затрат, но

и по месту возникновения расходов.

7.3. Значение снижения себестоимости продукции

Основная тенденция в динамике себестоимости – это её снижение. При этом

фирма получает выгоду в краткосрочном периоде – пока ее себестоимость ниже

среднеотраслевой, а общество – в долгосрочном, потому что, в конечном итоге,

себестоимость снизится у всех предприятий, что обеспечит удешевление

продукции для покупателя.

Основными факторами снижения себестоимости можно назвать:

ОСНОВНЫЕ ЭЛЕМЕНТЫ

ПРОИЗВОДСТВА

Основные средства

Предметы труда

Рабочая сила

Условия и

организация

производства

ОСНОВНЫЕ ГРУППЫ

ЗАТРАТ

Амортизация

Стоимость материалов

Зарплата

Общепроизводственные и

общехозяйственные расходы

ЕСН

Рис. 6. Основные группы затрат при расчете цеховой и производственной

себестоимости продукции

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

15

технологические (экономия на материалах); организационные (экономия

рабочего времени) и рыночные (снижение цен на ресурсы – зарплат, цен на

сырье, на электроэнергию). Весьма значимым комплексным фактором выступает

так называемый эффект масштаба производства, когда при росте объема выпуска

распределение УПР приходится на большое количество продукции, вследствие чего

затраты на единицу продукции ощутимо снижаются.

Значение снижения себестоимости заключается в росте прибыли при

неизменной цене или же в возможности понизить цену продукции и завоевать

рынки сбыта. Кроме того, снижение себестоимости дает возможность

материального стимулирования работников, что увеличивает их

заинтересованность в результатах своего труда, следовательно, обеспечивает рост

производительности труда.

Вопросы для подготовки по дополнительной литературе

и контроля знаний

1. Что такое себестоимость? В чем заключаются ее функции?

2. Какие виды себестоимости вы можете назвать, и чем они характеризуются?

3. Как можно посчитать себестоимость?

4. Какие классификации затрат вы можете назвать?

5. В чем значение снижения себестоимости продукции?

6. Какие факторы снижения себестоимости вы знаете?

8. ФИНАНСОВЫЕ ОТНОШЕНИЯ ПРЕДПРИЯТИЯ

8.1.Структура финансовых отношений предприятия

Всю совокупность финансовых отношений коммерческих фирм по своему

экономическому содержанию можно систематизировать по направлениям:

формирование уставного капитала;

производство и реализация продукции;

эмиссия и размещение ценных бумаг, взаимное

кредитование, долевое участие в создании совместных фирм;

выполнение взаимных обязательств между

хозяйствующими субъектами и их подразделениями, вышестоящими

организациями, союзами и ассоциациями;

распределение и использование доходов, выпуск Акций,

облигаций, выплата фирмой дивидендов по Акциям и процентов по облигациям;

уплате налогов и других платежей в государственный

бюджет;

хранения денег в банках, получении и погашении ссуд,

уплате процентов за кредит банковской системе;

страхование имущества, работников, риска и проч. в

страховых компаниях.

Деятельность коммерческой организации характеризуют такие показатели

16

как доходность (прибыльность, рентабельность), платежеспособность

(ликвидность), активность (оборачиваемость активов).

8.2. Ценообразование и формирование валовой выручки

Цена – это экономическая категория, означающую сумму денег, за которую

продавец хочет продать, а покупатель согласен купить товар. Цена

определенного количества товара – его стоимость с точки зрения покупателя.

Цена оказывает влияние на формирование экономической конъюнктуры и

одновременно испытывает на себе влияние экономической конъюнктуры.

Рыночная цена товара формируется под воздействием множества факторов,

определяющих состояние соответствующего рынка. Системный анализ

совокупности ценообразующих факторов (ЦОФ) позволяет выделить те из них,

влияние которых на рыночную цену оказывается непосредственно и имеет в силу

этого определяющий характер.

К группе факторов первого порядка, прямо влияющих на уровень цен и их

движение прежде всего относятся: цена производства; соотношение спроса и

предложения; состояние денежной сферы; административное (прямое)

регулирование цен.

К другим ЦОФ относятся величины издержек производства и средней

прибыли на вкладываемый капитал; абсолютные размеры и относительная

динамика спроса и предложения; покупательная способность денег, движение

валютных курсов и т. д.

Экономическая сущность цены проявляется в выполняемых ею функциях

учета и измерения затрат общественного труда; балансирования спроса и

предложения; стимулирования; распределения и перераспределения.

В рыночных условиях цены классифицируются, прежде всего, по степени

свободы от воздействия государства при их определении:

– свободные (рыночные) цены, складывающиеся на основе конъюнктуры

рынка независимо от непосредственного влияния государственных органов;

– регулируемые цены, складывающиеся под влиянием спроса и предложения,

но испытывающие определенное воздействие государственных органов прямым

ограничением их роста или снижения, либо регламентацией рентабельности.

По обслуживанию конкретных отраслей или сфер экономики, цены

подразделяют: на оптовые цены на продукцию промышленности, цены на

строительную продукцию, тарифы на платные услуги, оказываемые населению,

розничные цены; цены, обслуживающие внешнеторговый оборот.

Оптовые (отпускные) цены на продукцию производственно-технического

назначения, товары широкого потребления устанавливаются исходя из

фактических затрат, включаемых в издержки продукции и рассчитываются по

формуле:

Ц

опт

= И

полн

+ ПР

р

+ НДС +

Акц , (8.1)

17

где И

полн

– полные издержки на единицу продукции, руб.; ПР

р

–

запланированная прибыль от реализации единицы продукции, руб.; НДС –

величина налога на добавленную стоимость, руб.; Акц – величина акцизных

сборов, руб.

Розничные цены определяются различными торговыми предприятиями,

предприятиями общественного питания и другими юридическими и физическими

лицами, продающими товары (услуги) населению в соответствии с конъюнктурой

рынка, качеством и потребительскими свойствами товаров и представленных

услуг, исходя из свободной цены закупки с учетом НДС, Акц и торговой надбавки

(Н

торг

). Розничная цена может быть выражена:

Ц

розн

= И

полн

+ Пр + НДС + Акц + Н

торг.

(8.2)

Формирование валовой выручки происходит путем сложения всех денежных

средств, полученных от реализации продукции, работ и услуг предприятия. При

этом достаточно часто в данную сумму включается и налог на добавленную

стоимость, так как он является частью цены (8.3).

Валовая выручка от реализации отдельного вида продукции рассчитывается как

произведение объема продаж на среднюю цену единицы продукции. Средняя цена

рассчитывается и используется в том случае, если предприятие активно использует

скидки или устанавливает цены по договоренности с каждым покупателем.

8.3. Стратегии и методы ценообразования

При установлении цены на товар начинают с выбора цели. Цели

определяются рыночной стратегией фирмы. Типовыми целями могут быть:

– обеспечение сбыта и закрепление доли рынка;

– максимизация прибыли;

– увеличение объема продаж и доли рынка.

Фирма решает для себя, какую роль (активную или пассивную) будет играть в

реализации рыночной стратегии. При пассивной роли фирма следует за ценовым

лидером или приспосабливается к формальным или неформальным соглашениям

о цене. При ориентации фирмы на активную ценовую политику следует

продолжить анализ, перейдя от осознания общих целей к более конкретным

задачам ценовой политики.

Фирма изучает цены конкурентов для использования их в качестве базы при

формировании цены собственного товара.

Может быть выбран один из следующих методов ценообразования:

средние издержки плюс прибыль;

анализ безубыточности и обеспечения целевой прибыли;

установление цены на основе ощущаемой покупателями ценности товара,

на основе уровня текущих цен;

на основе закрытых торгов.

При установлении окончательной цены на свои товары и услуги фирме

18

приходится учесть ряд дополнительных соображений. Она должна принимать во

внимание не только экономические, но и психологические факторы цены.

Многие покупатели ориентируются на цену как показатель качества. Отдельным

фирмам удается увеличить сбыт продукции за счет повышения цен на свои

товары, если они позиционируют их как элитную продукцию.

Главное в рыночном ценообразовании – соотношение спроса и предложения

товаров. Поэтому на рынке вполне возможны ситуации, когда цена товара

окажется меньше затрат, понесенных фирмой при его производстве. В этом

случае фирму ждут серьезные убытки. Однако, возможны и ситуации, когда цена

товара будет выше затрат фирмы, и она получит в этом случае определенную

прибыль.

8.4. Прибыль, ее виды и распределение

Прибыль – основной источник средств нормально работающей коммерческой

организации. Это сумма доходов от реализации и внереализационных доходов,

уменьшенных на сумму произведенных расходов.

Различают валовую, балансовую, налогооблагаемую и чистую прибыль.

Валовая прибыль – это сумма прибыли, полученной от реализации товаров,

услуг; реализации излишнего имущества; доходов по непроизводственным

операциям и т. д.

Балансовая – это прибыль от реализации продукции; основных средств, иного

имущества и доходов от внереализационных операций, зафиксированная в

бухгалтерском балансе фирмы.

Прибыль налогооблагаемая – это прибыль валовая, уменьшенная на сумму

дивидендов, льгот, резервов.

Прибыль чистая – это прибыль фирмы после уплаты всех налогов и

обязательных платежей.

Чистая прибыль распределяется на многочисленные фонды – резервный

фонд, фонд потребления (премии служащих, праздники, мероприятия,

содержание социальных объектов), фонд накопления (разные виды

инвестирования – покупки техники, разработки новых технологий,

строительства). Остаток сохраняется на счетах как нераспределенная прибыль

прошлых лет.

При расчете размера прибыли фирмы необходимо учитывать особенности

состава отпускной цены. Для промышленного производства она имеет вид:

Ц

отп

= Полные издержки производства товара + Прибыль + НДС . (8.3)

Размер балансовой прибыли, полученной от реализации продукции,

рассчитывается по формуле:

издержкиПолные

НДССтавка

товарареализацииотВыручка

ПРИБЫЛЬ

1

. (8.4)

19

Рассчитанная балансовая прибыль уменьшается на величину дивидендов,

резервов, налоговых льгот и образует налогооблагаемую прибыль.

Из балансовой прибыли после уплаты всех налогов и обязательных платежей

образуется прибыль, находящаяся в распоряжении предприятия (чистая). Она

направляется на формирование фондов предприятия: фонда накопления, фонда

потребления, фонда социальной сферы, резервного фонда, образование которых

должно предусматриваться учредительными документами.

Управление активами, капиталом, инвестициями, рисками и другими

аспектами финансовой деятельности фирмы должно носить взаимосвязанный

характер. Такая связь обеспечивается в процессе комплексного управления

финансовым состоянием фирмы.

Оптимальное финансовое состояние организации – это сбалансированность

отдельных структурных элементов его активов и капитала, а также его

способность обеспечивать высокий уровень эффективности их использования.

Для этой цели используются следующие группы показателей: уровень

платежеспособности, уровень финансовой устойчивости, уровень

оборачиваемости активов, уровень рентабельности.

Показатели рентабельности позволяют судить об экономической

деятельности предприятия и о возможности расширения производства за счет

собственных накоплений. Они более полно, чем прибыль отражают конечные

результаты хозяйствования, так как их величина показывает соотношение

эффекта с наличными или используемыми ресурсами.

8.5. Финансовые показатели деятельности предприятия

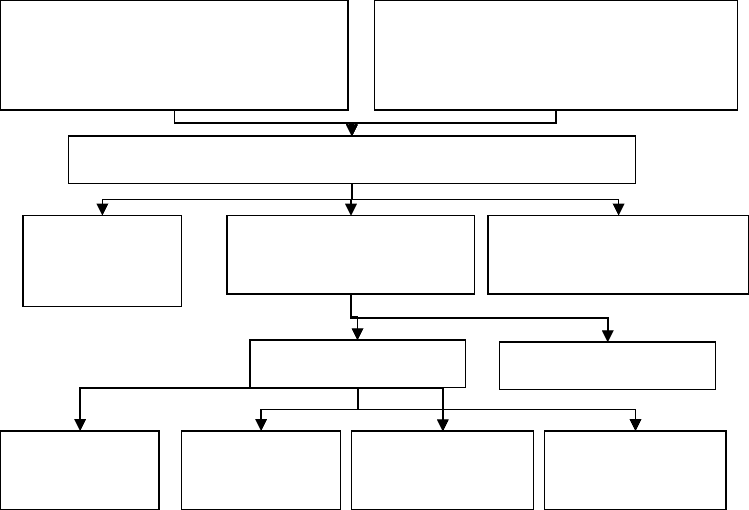

Балансовая (валовая) прибыль предприятия

Прибыль от реализации

продукции (работ, услуг)

предприятия

Внереализационная прибыль

(продажа активов, ценных

бумаг, сдача в аренду и т. д.)

Дивиденды, про-

центы по кредитам

Резервы,

льготы

Налогооблагаемая

прибыль

Налоги и сборы

Чистая прибыль

Фонд

потребления

Фонд

накопления

Резервный

фонд

Прочие

фонды

Рис. 7. Виды и распределение прибыли предприятия

20