Гомелля В.Б. Основы страхового дела

Подождите немного. Документ загружается.

21

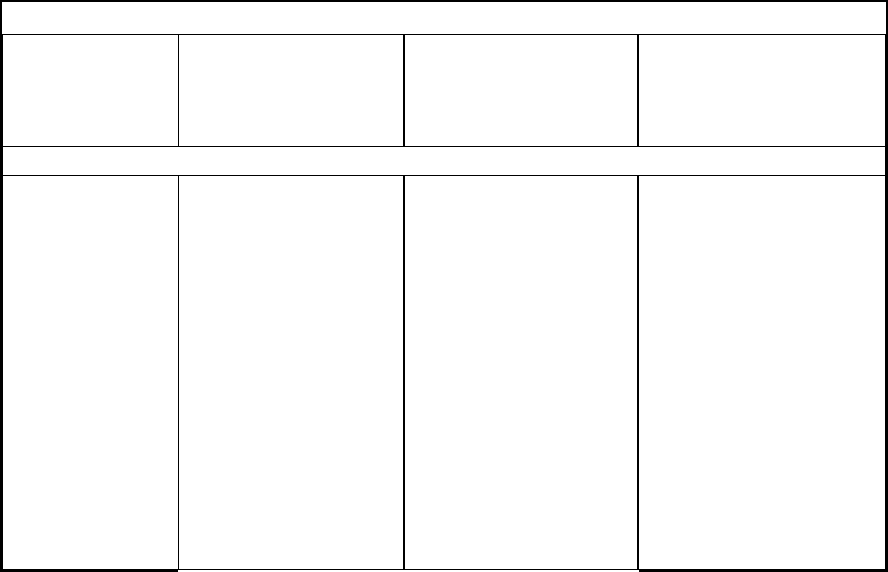

Схема 2

Классификация страхования в РФ по подотраслям

Отрасли страхования

имущественное личное ответственности

Критерии подотраслевой классификации:

1) различия по роду опасностей (имущественное страхование);

2) различия в секторах экономики (по видам собственности) и субъектах страхова-

ния (имущественное страхование);

3) различия сторон личного бытия людей, опирающиеся на возможность их денеж-

ного выражения;

4) различия по направлениям гражданской ответственности в зависимости от иму-

щественного или социального положения гражданских и юридических лиц.

Подотрасли

имущественного

страхования

личного

страхования

страхования гражданской

ответственности

По первому

критерию

По второму крите-

рию

По третьему кри-

терию

По четвертому критерию

Страхование имущества Страхование лич-

ное

Страхование гражданской

ответственности

государствен-

ного

от огня и других

стихийных бедствий

страхование от

несчастных слу-

чаев (на случай

потери трудоспо-

собности)

Страхование гражданской

ответственности владель-

цев автотранспортных

средств

кооперативно-

го

от засухи и других

стихийных бедствий

(в сельском хозяйст-

ве)

страхование здо-

ровья

страхование гражданской

ответственности перевоз-

чиков

арендованного от падежа или вы-

нужденного забоя

животных

страхование ме-

дицинское

страхование гражданской

ответственности предпри-

ятий – источников повы-

шенной опасности

частного от кражи, угона, ава-

рий имущества, в

том числе транспор-

та

страхование жиз-

ни

страхование профессио-

нальной ответственности

совместных

предприятий

-

Страхование ответствен-

ности за неисполнение

обязательств

гражданского

(физических

лиц)

Страхование ответствен-

ности иных видов (на-

пример, государства или

предпринимателя – за их

работников; главы семьи

– за членов его семьи…)

22

Подотраслевая классификация обеспечивает: 1) страхователям –

конкретизацию их имущественных интересов, 2) страховщикам – ук-

рупненные показатели для планирования своей деятельности. Иными

словами, через подотрасли страхование выводится на уровень хозяйст-

венного механизма.

Виды страхования

Низшее звено классификации страхования является исторически

и логически первичной, исходной ячейкой. Исторически вид первичен,

так как страхование началось именно с вида; логически без совокупно-

сти однородных видов (например, страхование конкретных объектов –

жилых домов от огня) не может быть подотраслей и отраслей страхова-

ния.

Критерием видовой классификации является конкретный страхуе-

мый интерес физического или юридического лица. Интерес страхователя

выражается на рынке в его спросе, страховщика – в его предложении.

Спрос и предложение всегда предельно конкретны, т.е. замыкают-

ся на вид, а не на подотрасль, тем более не на отрасль.

Видовая классификация является исходной базой для

1) построения страховых тарифов,

2) разработки методики исчисления убытков, наносимых страхо-

выми случаями имущественным интересам страхователей, и размеров

страховых выплат по данным убыткам.

Поскольку видов страхования существуют десятки тысяч, по-

стольку все их уложить в единую схему невозможно. Поэтому дадим

принципиальную схему видовой классификации страхования (схема 3).

23

Схема 3

Пример классификации страхования по видам

Подотрасли

Страхование

имущества по

секторам эко-

номики

Страхование иму-

щества от огня и

других стихийных

бедствий

Страхование трудо-

способности людей

Страхование инди-

видуальной граж-

данской ответствен-

ности

Виды страхования

От огня – жилой

дом

От частичной утраты

трудоспособности

От огня – бензоко-

лонка

От полной утраты

трудоспособности

От наводнения –

1) склад кооперати-

ва,

2) частный дом

От временной утра-

ты трудоспособно-

сти

От оползней –

1) жилье частное;

2) посевы

– частные,

– кооператива

и т.д.

Государст-

венный дом

Арендованный

цех

Домашняя

мебель

Частный кир-

пичный дом

Автомобиль

кооператива

Личный вело-

сипед

и т.д.

и т.д.

Владельца легкового

автомобиля

Владельца собаки

Владельца жилого до-

ма

Владельца бензоко-

лонки

Хирурга

Перевозчика бензина

и т.д.

2.4.2. Классификация страхования в РФ по формам

Волеизъявление потенциального страхователя, выраженное в

его заявлении о страховании, порождает добровольное страхование; а

волеизъявление государства, выраженное в его законах, вызывает к

жизни обязательное страхование.

Как видно, добровольная форма страхования без потребности

будущих страхователей, выраженной в их заявлениях о страховании,

никогда не зародилась бы. Эта форма исторически и логически предше-

ствует обязательному страхованию. Потребность граждан, юридических

лиц в защите их имущественных интересов, не противоречащих законо-

дательству и обеспеченная их платежеспособностью, является спросом

на страховом рынке. Если заявления будущих страхователей не обеспе-

чены их платежеспособностью, то такое их волеизъявление не породит

добровольную форму и ее критерием не станет.

Следовательно, для зарождения добровольного страхования тре-

буется единство воли и денег у тех, кто желает защитить свои законные

имущественные интересы от случайных негативных событий у профес-

сионального страховщика.

Без уплаты заявителем страховых взносов (премии) страховщику

после подписания ими договора страхования этот договор не вступит в

силу, а заявитель не станет страхователем. И то, и другое наступит лишь

после оплаты договора страхования деньгами. Если при оговоренной

24

уплате страховых взносов в рассрочку, страхователь не внес очередной

платеж, то договор страхования прекращает свое действие.

Как видно, добровольная форма страхования изначально возникла

как рыночная (товарно-денежная), таковой и остается. Эта форма демо-

кратична с точки зрения рыночных отношений, т.к. никто никого не

принуждает вступать в эти отношения кроме спроса покупателя страхо-

вых услуг и предложения продавца этих услуг. Если спрос (платежеспо-

собность покупателя) и предложение не совпали, сделка не состоится и

их носители (покупатель, продавец) будут искать других контрагентов.

Обязательное страхование входит в жизнь гражданских и юри-

дических лиц через государственное законодательство, т.е. через волю

государства, которая не обязательно учитывает платежеспособность

других лиц, могущих пострадать от случайных негативных событий, вы-

званных действиями или бездействием гражданских или юридических

лиц. А вот платежеспособность последних (возможных причинителей

ущерба или вреда) государство при разработке и принятии законов об

обязательном страховании не может не учитывать, чтобы не возникло

борьбы по поводу размеров страховых тарифов и взносов, аналогично

той, что разгорелась в результате принятия Закона РФ «Об обязательном

страховании гражданской ответственности владельцев транспортных

средств» (№ 40-ФЗ, от 25.04.2002 г.).

Законодательная обязательность страхования делает эту форму не-

демократичной (не рыночной), но она необходима, т.к. защищает инте-

ресы тех слоев населения, которые не могут сами себя защитить от слу-

чайных негативных событий, особо опасных и значимых в социальном

аспекте. Эта форма страхования в силу ее социальной значимости широ-

ко распространена во всем мире, следовательно, будучи недемократич-

ной для страхователей, она, учитывая интересы третьих лиц, является

демократичной для них, демократичной в социальном плане, т.к. третьи

лица по отношению к страхователям являются большинством; они – все

население страны.

Обязательное страхование у нас регулируются ГК РФ (статьи 927,

935-937), Законом РФ «Об организации страхового дела в Российской

Федерации» (ст.3) и более чем 60

-ю

федеральными законами.

Согласно гл. 48 ГК РФ обязательное страхование подразделяется

на две группы:

1) собственно «обязательное страхование», которое может осуще-

ствляться «за свой счет или за счет заинтересованных лиц» (ст.927, п.2);

2) «обязательное государственное страхование», которое осуще-

ствляется «за счет средств, предоставляемых из соответствующего бюд-

жета» (ст.927, п.3).

При этом в первой группе («обязательном страховании»)объекты

страховой защиты – это:

— жизнь и здоровье граждан,

25

— имущество,

— гражданская ответственность страхователя перед другими ли-

цами (ст.927, п.2);

а во второй группе («обязательном государственном страхова-

нии»):

— жизнь и здоровье граждан,

— их имущество (ст. 927, п.3).

Обязательному личному страхованию за счет средств собст-

венных или заинтересованных лиц подлежат жизнь, здоровье, напри-

мер,

— граждан, занимающихся частной детективной и охранной дея-

тельностью (за счет средств соответствующего предприятия (объедине-

ния));

— работников ядерных установок, радиационных источников и

пунктов хранения; командированных на указанные объекты; граждан,

проживающих, осуществляющих трудовую деятельность или проходя-

щих военную службу в пределах зоны наблюдения ядерных установок,

радиационных источников и пунктов хранения – от риска радиационно-

го воздействия (за счет средств собственников или владельцев (пользо-

вателей)) объектов атомной энергетики;

— доноров – на случай их заражения инфекционными заболева-

ниями при выполнении ими донорской функции (за счет средств службы

крови);

— космонавтов, персонала наземных и иных объектов космиче-

ской инфраструктуры – на случай вреда их жизни и здоровью (из

средств, вносимых в РКФ организациями и гражданами, осуществляю-

щими космическую деятельность, в порядке обязательного или добро-

вольного страхования);

— пассажиров ж.д. транспорта (кроме международного и приго-

родного сообщения) – на период следования поездом; работников ж.д.

транспорта с разъездным характером труда, командированных в районы,

в которых введено ЧП, или в районы со сложной криминальной обста-

новкой; лиц, выполняющих контрольно-инспекционные функции в по-

ездах; работников подразделений военизированной охраны на период

исполнения ими служебных обязанностей – от несчастных случаев;

— пассажиров (туристов, экскурсантов) воздушного, ж.д., морско-

го, внутреннего водного и автомобильного транспорта (за счет средств

пассажиров, включаемых в стоимость проездного документа);

— спасателей (профессиональных – за счет средств организаций, в

которых они служат);

— и ряда других гражданских и военных лиц.

26

Обязательному государственному личному страхованию за

счет средств соответствующих бюджетов подлежат жизнь, здоровье,

например,

— сотрудников Государственной налоговой службы РФ и Госу-

дарственных налоговых инспекций (за счет средств республиканского

бюджета РФ);

— всех сотрудников милиции (за счет средств соответствующего

бюджета, а также средств, поступающих в специальные фонды на осно-

вании договоров от министерств, ведомств, предприятий, учреждений и

организаций);

— граждан – на случай экологического и стихийного бедствия,

аварий и катастроф;

— врачей-психиатров, иных специалистов медицинского и друго-

го персонала, участвующего в оказании психиатрической помощи – на

случай причинения вреда их здоровью или смерти при исполнении слу-

жебных обязанностей;

— всех военнослужащих внутренних войск (за счет средств рес-

публиканского бюджета РФ);

— граждан, проживающих и работающих в закрытом администра-

тивно-территориальном образовании – на случай причинения вреда их

жизни, здоровью; ущерба имуществу из-за радиационного или иного

воздействия при аварии на предприятиях и (или) объектах;

— судей, народных заседателей, присяжных заседателей, судебных

исполнителей, должностных лиц правоохранительного или контролирую-

щего органа, сотрудников федерального органа государственной охраны

(за счет средств федерального или соответствующих других бюджетов);

— должностных лиц таможенных органов РФ (за счет средств феде-

рального бюджета);

— военнослужащих и граждан, призванных на военные сборы;

— медицинских, фармацевтических и иных работников муници-

пальной системы здравоохранения, работа которых связана с угрозой их

жизни и здоровью (перечень их должностей утверждается Правительством

РФ);

— работников государственной лесной охраны (за счет средств го-

сударственного внебюджетного фонда воспроизводства, охраны и защиты

леса);

— военного и гражданского персонала, направляемого для участия в

деятельности по поддержанию или восстановлению международного мира

и безопасности.

Обязательному имущественному страхованию за счет средств

собственных и заинтересованных лиц подлежит, например,

— имущество, находящееся в ведении, пользовании, распоряжении

«предприятий, иностранных юридических лиц, предприятий с иностран-

27

ными инвестициями, которые осуществляют предпринимательскую дея-

тельность на территории РФ» – на случай вреда, который может быть при-

чинен имуществу в результате пожара (противопожарное страхование); а

также гражданская ответственность вышеназванных субъектов;

— имущество, принятое ломбардом в залог (за счет средств залого-

дателя);

— установки и сооружения, с использованием которых осуществля-

ется региональное геологическое изучение континентального шельфа; по-

иск, разведка и разработка минеральных ресурсов;

— временно вывозимые культурные ценности (на все случаи страхо-

вых рисков);

— гражданская ответственность:

организаций, эксплуатирующих ядерные установки, радиацион-

ные источники и пункты хранения (за причинение ими вреда третьим ли-

цам радиационным воздействием);

организаций и граждан, эксплуатирующих космическую технику,

или по заказу которых создается и используется эта техника в научных и

народнохозяйственных целях (за причинение ими имущественного ущерба

третьим лицам);

таможенного брокера и таможенного перевозчика;

и других юридических лиц.

Обязательному имущественному страхованию за счет средств

соответствующих бюджетов, например, подлежит имущество:

— предприятий, учреждений, организаций; объекты собственно-

сти и доходы граждан (на случай экологического и стихийного бедствия,

аварий и катастроф);

— судей;

— граждан, проживающих и работающих в закрытом администра-

тивно- территориальном образовании (на случай причинения ущерба из-

за радиационного или иного воздействия при аварии на предприятиях и

(или) объектах);

— военнослужащих, проходящих военную службу по контракту;

— сотрудников налоговой полиции;

— судьи, членов семьи судьи Конституционного суда;

— государственных служащих на случай причинения имуществу

ущерба в связи с исполнением служащим должностных обязанностей.

Необходимо иметь в виду, что согласно ГК РФ, Закону РФ «Об

организации страхового дела в Российской Федерации» виды, порядок и

условия обязательной формы страхования определяются исключительно

федеральными законами. Однако, некоторые виды его до настоящего

времени осуществляются на основании Указов Президента РФ, напри-

мер, страхование сотрудников государственной налоговой службы РФ,

28

пассажиров (туристов, экскурсантов) воздушного, железнодорожного,

морского, внутреннего водного и автомобильного транспорта.

Ряд федеральных законов по некоторым видам обязательного

страхования противоречит Закону РФ «Об организации страхового дела

в Российской Федерации», так как они декларируют положения о том,

что порядок и условия обязательного страхования (по этим видам) уста-

навливаются Правительством РФ; т.к. они нечетко определяют объекты

и субъектов страхования.

Обе формы используются в РФ также широко и имеют свои осо-

бенности (см. схему 4)

Схема 4

Принципы осуществления форм страхования в РФ

Принципы страхования

Обязательного Добровольного

1) законодательная основа, которая жестко регла-

ментирует:

− виды, условия и порядок страхования,

− порядок установления тарифных ставок,

− монополию страховщика,

− периодичность уплаты страховых взносов,

− права и обязанности страховщика и страхова-

теля;

1) законодательное регулиро-

вание на основе рыночных

принципов;

2) автоматический характер осуществления этой

формы (даже без подачи заявления);

2) добровольное страхование

начинается только после по-

дачи заявления страхователе-

ми;

3) независимость страхования от уплаты страхо-

вых взносов (не всегда);

3) обязательности уплаты

страховых взносов; прекра-

щение действия страхования

в результате неуплаты стра-

хового взноса;

4) бессрочность страхования; 4) ограниченность страхова-

ния сроком и территорией,

указанными в договоре;

5) нормирование страхового обеспечения по стра-

ховой оценке;

5) ненормируемое страховое

обеспечение по согласован-

ной сторонами страховой

сумме;

6) сплошной охват объектов страхования, указан-

ных в законе;

6) любой охват объектов

страховой защитой (сплош-

ной, выборочный);

7) независимость страхового обеспечения от же-

лания и платежеспособности страхователя.

7) зависимость страхового

обеспечения от желания и

платежеспособности страхо-

вателя.

29

Классификация страхового дела по содержанию и формам создает

практические возможности для нормального функционирования страхо-

вого хозяйства России.

3. Юридические и экономические основы страхования в РФ

Страховое дело в России может стать действительной частью ее

рыночной экономики только на основе адекватного юридического обес-

печения.

3.1. Юридические основы страхования в РФ

Для эффективного функционирования рыночного хозяйства его

предпринимательские звенья должны опираться на адекватную (т.е. ры-

ночную) юридическую базу. Такой базой для рыночного хозяйства счи-

тается гражданское право, предметом которого являются имуществен-

ные отношения и связанные с ними неимущественные отношения, регу-

лируемые гражданским законодательством страны.

Метод гражданско-правового регулирования этих отношений ос-

нован на принципах (Гражданский кодекс РФ, ст. 1):

1) юридического равенства всех участников гражданских правоот-

ношений;

2) неприкосновенности собственности каждого субъекта;

3) свободы договора (автономия воли, волеизъявления участников

гражданских правоотношений);

4) невмешательства в частные дела;

5) беспрепятственного осуществления гражданских прав;

6) восстановления нарушенных прав;

7) судебной защиты нарушенного права.

Из принципов гражданского права следует, что оно должно быть

единым, общим для всех уровней рыночного хозяйства – от государст-

венного до предпринимательского, в том числе индивидуального.

В РФ складывается трехступенчатая юридическая основа регули-

рования страхового дела:

• первая и высшая ступень – гражданское право;

• вторая ступень – специальное (отраслевое) законодательство –

страховое право;

• третья ступень – подзаконные нормативные документы мини-

стерств и ведомств.

30

3.1.1. Первая ступень юридической основы регулирования страхового

дела, представленная Гражданским кодексом РФ в трех частях

4

Гражданский кодекс РФ (ГК РФ) является главным юридическим

регулятором всего рыночного хозяйства, устанавливающим границы

обязанностей, прав и полномочий субъектов этого хозяйства, т.е. рамко-

вые условия (по западной терминологии). Предназначение первой сту-

пени состоит прежде всего в том, чтобы поставить всех субъектов раз-

личных отраслей рыночного хозяйства страны в одинаково равное по-

ложение. Так, общегражданское законодательство обеспечивает, напри-

мер:

1) единообразное толкование прав и обязанностей для всех субъ-

ектов рыночного хозяйства по самым важным принципиальным пробле-

мам предпринимательства;

2) одинаковое для предпринимателей всех отраслей экономики оп-

ределение:

• предпринимательской коммерческой деятельности как пресле-

дующей в качестве основной цели производство и присвоение предпри-

нимателями прибыли;

• организационно-правовых форм предпринимательской дея-

тельности;

3) строгую обязательность государственного лицензирования осо-

бо важных видов производства материальных благ, услуг и т.д.

3.1.2. Вторая ступень регулирования страхового дела в России,

представленная специальным законодательством

Специальные законы регулируют функционирование лишь од-

ной отрасли экономики, например, страхования, сельского хозяйства,

легкой промышленности и т.д.

К специальному законодательству согласно ГК РФ относятся так-

же указы Президента и постановления Правительства РФ, имеющие от-

раслевое значение для страны и за ее пределами.

Особое место во второй ступени занимал Закон РФ “О страхова-

нии”, принятый 27.11.92 г. и вступивший в силу с 12.01.93 г. Его осо-

бенность не в том, что такой закон впервые принят в нашей стране, а в

том, что он получил для страховой отрасли конституирующий статус,

так как этот закон:

1) сразу после введения в действие стал базой для создания других

специальных законов, указов Президента и постановлений Правительст-

ва, подзаконных актов по всем аспектам страхового дела;

4

Часть I ГК РФ введена в действие с 1 января 1995 г., часть II – с 1 марта 1996 г., часть III – с 1 марта

2002 г.