Егорова Л.И. Учет и анализ на несостоятельных предприятиях

Подождите немного. Документ загружается.

Бухгалтерскийучетиотчетность

прибанкротствеюридическоголица

71

После проведенной корректировки актива и пассива бухгалтерского баланса,

формирующей требования кредиторов и конкурсной массы предприятия-

должника, за счет которой будут покрываться предъявленные претензии кре-

диторов, происходит составление промежуточного ликвидационного баланса.

4.3. Особенности составления ликвидационного

баланса организации

После того как ликвидационная комиссия предприятия закончила процесс расчетов

с кредиторами за счет средств, полученных от реализации конкурсной массы или передачи

собственности предприятия-банкрота кредитору, происходит формирование окончатель-

ного

ликвидационного баланса предприятия-банкрота. В соответствии с п. 5 ст. 63 ГК РФ после

завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидаци-

онный баланс, который утверждается общим собранием кредиторов, учредителями

предприятия, согласовывается с органами, осуществившими государственную регистра-

цию данного предприятия.

Окончательный ликвидационный баланс содержит информацию об итогах кон-

курсного производства, в том числе об неудовлетворенных

требованиях кредиторов.

Актив окончательного ликвидационного баланса предприятия на начало отчет-

ного периода представляет собой актив промежуточного ликвидационного баланса

предприятия, т.е. реальную конкурсную массу предприятия-должника. Учитывая, что

окончательный ликвидационный баланс составляется после удовлетворения требований

кредиторов, а следовательно, после реализации конкурсной массы предприятия, итог ак-

тива окончательного ликвидационного баланса на

конец отчетного периода будет равен

нулю.

Пассив окончательного ликвидационного баланса на начало отчетного периода

представляет собой сведения:

−

о капитале предприятия (нераспределенном убытке прошлых лет, нераспреде-

ленных прибылях (убытках) отчетного периода, уставном капитале предприятия);

−

предъявляемые претензии кредиторов;

−

прочее.

Пассив на конец отчетного периода представлен убытками предприятия, сфор-

мировавшимися как до, так и после открытия конкурсного производства, а также неудов-

летворенными претензиями кредиторов, оставшимися после полного распределения

конкурсной массы предприятия-должника. Итог пассива окончательного ликвидацион-

ного баланса на конец отчетного периода (т.е. на момент ликвидации предприятия), как

и

актив баланса, должен быть равен нулю.

Задача №2

На основе Бухгалтерского баланса ООО «Х» на 31.03.07 г. и приведенных ниже

данных о составе имущества и финансовых обязательств рассматриваемой организации

составьте промежуточный ликвидационный баланс ООО «Х» на дату закрытия реестра

требований кредиторов.

Учетианализнанесостоятельныхпредприятиях

72

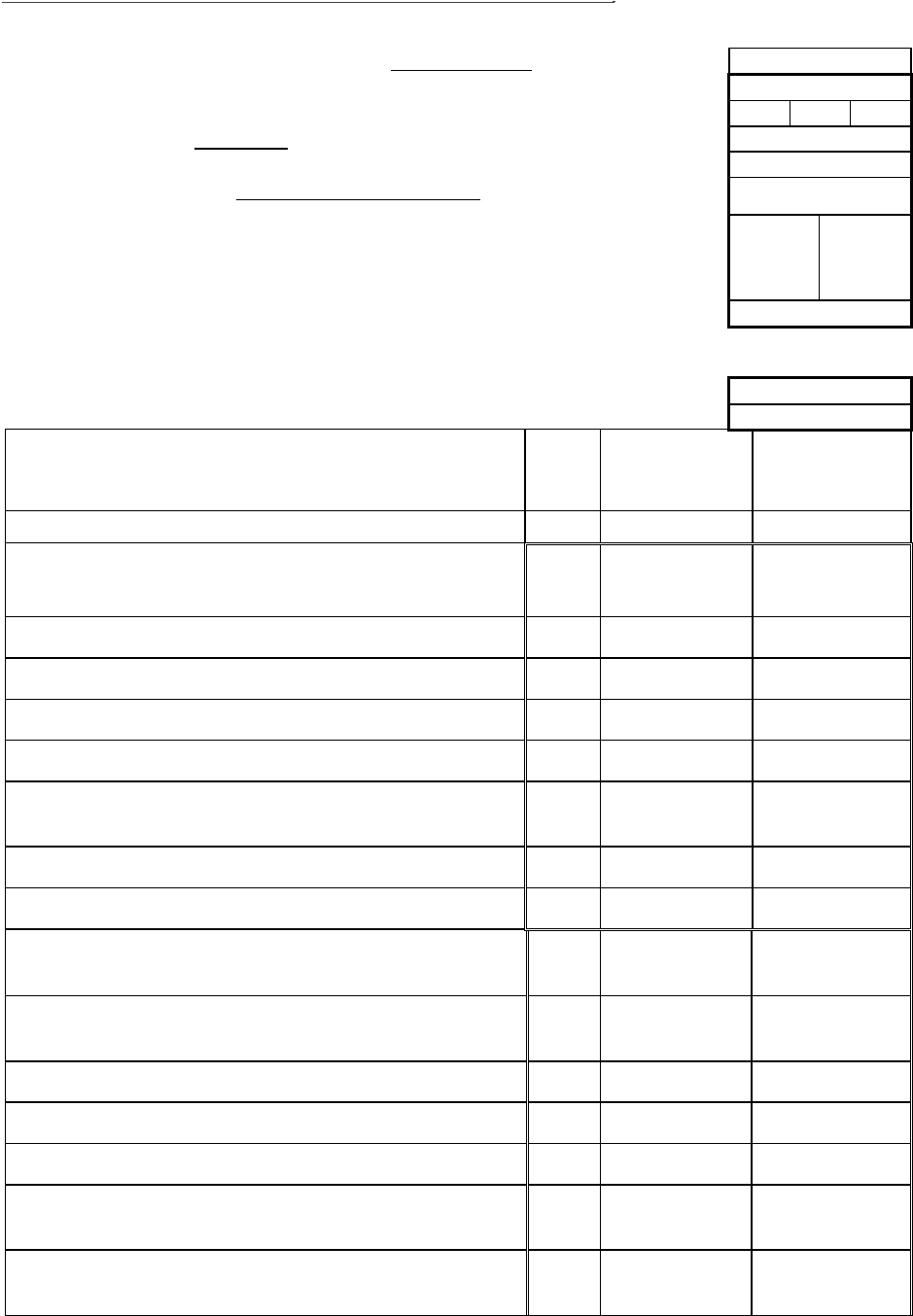

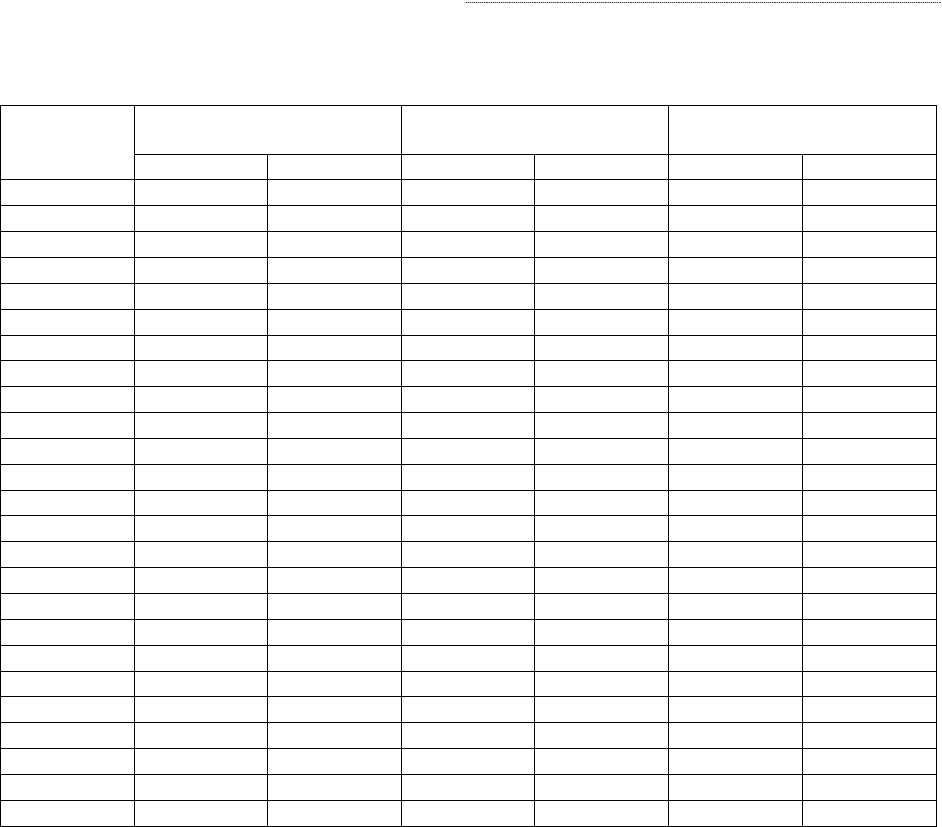

Бухгалтерский баланс

на 31 марта 2007 г.

Коды

Форма №1 по ОКУД 0710001

Д

ата (год, месяц, число) 31 03 07

Организация ______ООО «Х»____________________________ по ОКПО

Идентификационный номер налогоплательщика ИНН ХХХХХХХХХХ

Вид деятельности _______производственная________________________по ОКВЭД

Организационно-правовая форма / форма собственности

__________________________

______________________________________________по ОКОПФ / ОКФС

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть) по ОКЕИ 384

Местонахождение (адрес)_________________________________________

Дата утверждения

Дата отправки (принятия)

Актив Код

показ.

На начало

отчетного

года

На конец

отчетного

периода

1 2 3 4

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы 110 18 16

Основные средства 120 111 106

Незавершенное строительство 130 _____ _____

Доходные вложения в материальные ценности 135 _____ _____

Долгосрочные финансовые вложения 140 _____ 329

Отложенные налоговые активы

145

_____

_____

Прочие внеоборотные активы 150 _____ _____

ИТОГО по разделу I 190

129 451

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

114

147

в т. ч.: сырье, материалы и другие аналогичные

ценности

28

41

затраты в незавершенном производстве 11 23

готовая продукция и товары для перепродажи 67 76

расходы будущих периодов 8 7

Налог на добавленную стоимость по приобретенным

ценностям

220

26

31

Дебиторская задолженность (платежи по которой ожида-

ются более чем через 12 месяцев после отчетной даты)

230 15 _____

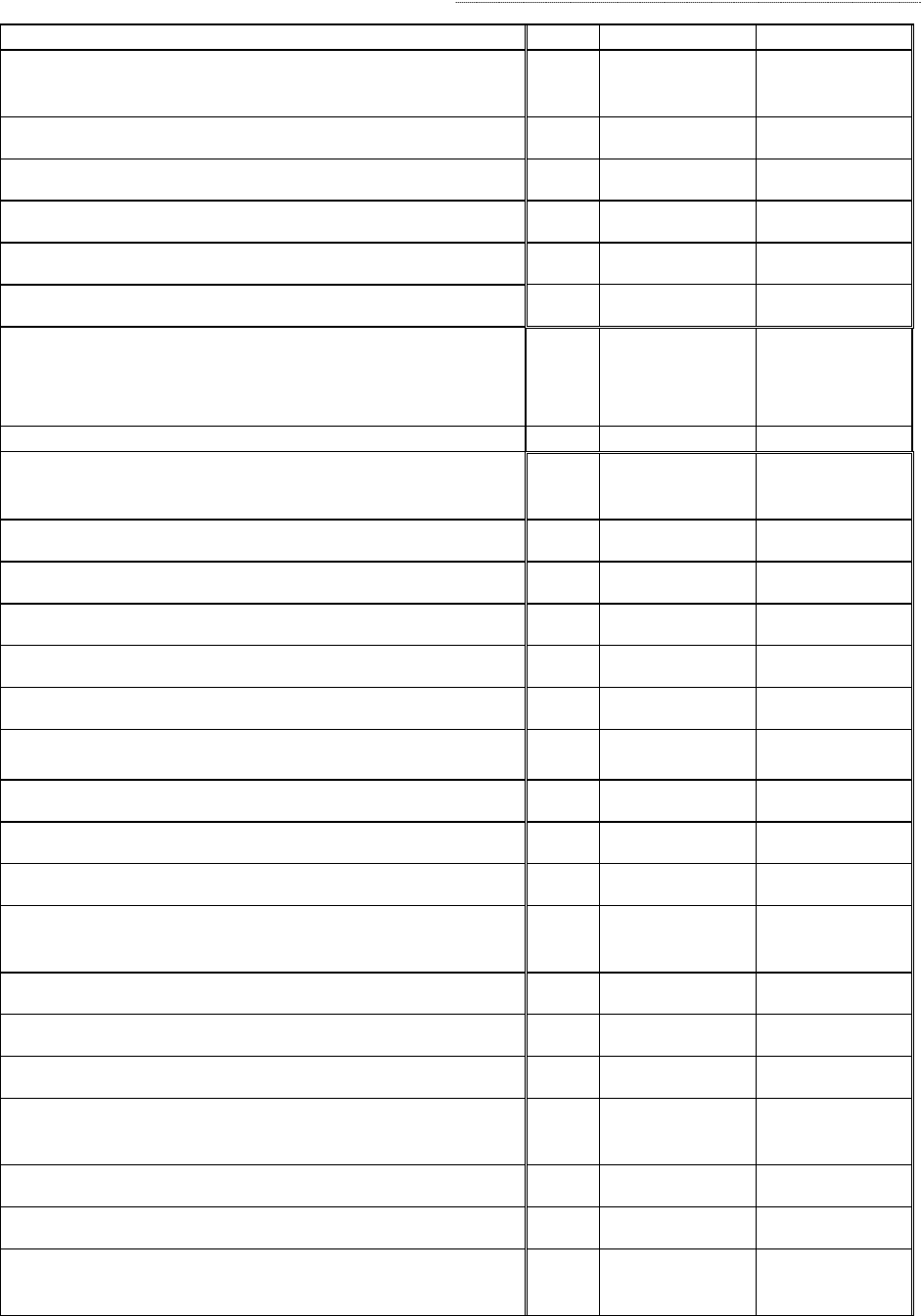

Бухгалтерскийучетиотчетность

прибанкротствеюридическоголица

73

1 2 3 4

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной даты)

240

916

875

Краткосрочные финансовые вложения 250 29 15

Денежные средства 260 136 22

Прочие оборотные активы 270 _____ _____

ИТОГО по разделу II 290

1236 1090

БАЛАНС

300

1365 1541

Пассив

Код

строки

На начало

отчетного

года

На конец

отчетного

периода

1 2 3 4

III. КАПИТАЛЫ И РЕЗЕРВЫ

Уставный капитал

410

200

200

Собственные акции, выкупленные у акционеров _____ _____

Добавочный капитал 420 _____ _____

Резервный капитал 430 _____ _____

Нераспределенная прибыль (непокрытый убыток) 470 30 (107)

ИТОГО по разделу III 490

230 93

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

388 437

Отложенные налоговые активы 515 _____ _____

Прочие долгосрочные обязательства 520 _____ _____

ИТОГО по разделу IV 590

388 437

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

461

624

Кредиторская задолженность в т.ч.: 620 284 387

поставщики и подрядчики 145 211

задолженность перед персоналом организации 71 86

задолженность перед государственными внебюд-

жетными фондами

23 36

задолженность по налогам и сборам 45 54

прочие кредиторы _____ _____

Задолженность участникам (учредителям) по выплате

доходов

630

_____

_____

Учетианализнанесостоятельныхпредприятиях

74

1 2

3

4

Доходы будущих периодов 640 2 ____

Резервы предстоящих расходов 650 _____ _____

Прочие краткосрочные обязательства 660 _____ _____

ИТОГО по разделу V 690

747 1011

БАЛАНС

700

1365 1541

Справка о наличии ценностей,

учитываемых на забалансовых счетах

Наименование показателя

Код

строки

На начало

отчетного

года

На конец

отчетного

периода

1 2

3

4

Арендованные основные средства (001) 910 _____ _____

в том числе по лизингу

911

_____ _____

Товарно-материальные ценности, принятые на от-

ветственное хранение (002) 920

_____ _____

Товары, принятые на комиссию (004) 930 _____ _____

Списанная в убыток задолженность неплатежеспо-

собных дебиторов (007) 940

_____ _____

Обеспечение обязательств и платежей полученные (008) 950 _____ _____

Обеспечение обязательств и платежей выданные (009)

960

_____ _____

Износ жилищного фонда (014) 970 _____ _____

Износ объектов внешнего благоустройства и других

аналогичных объектов (015) 980

_____ _____

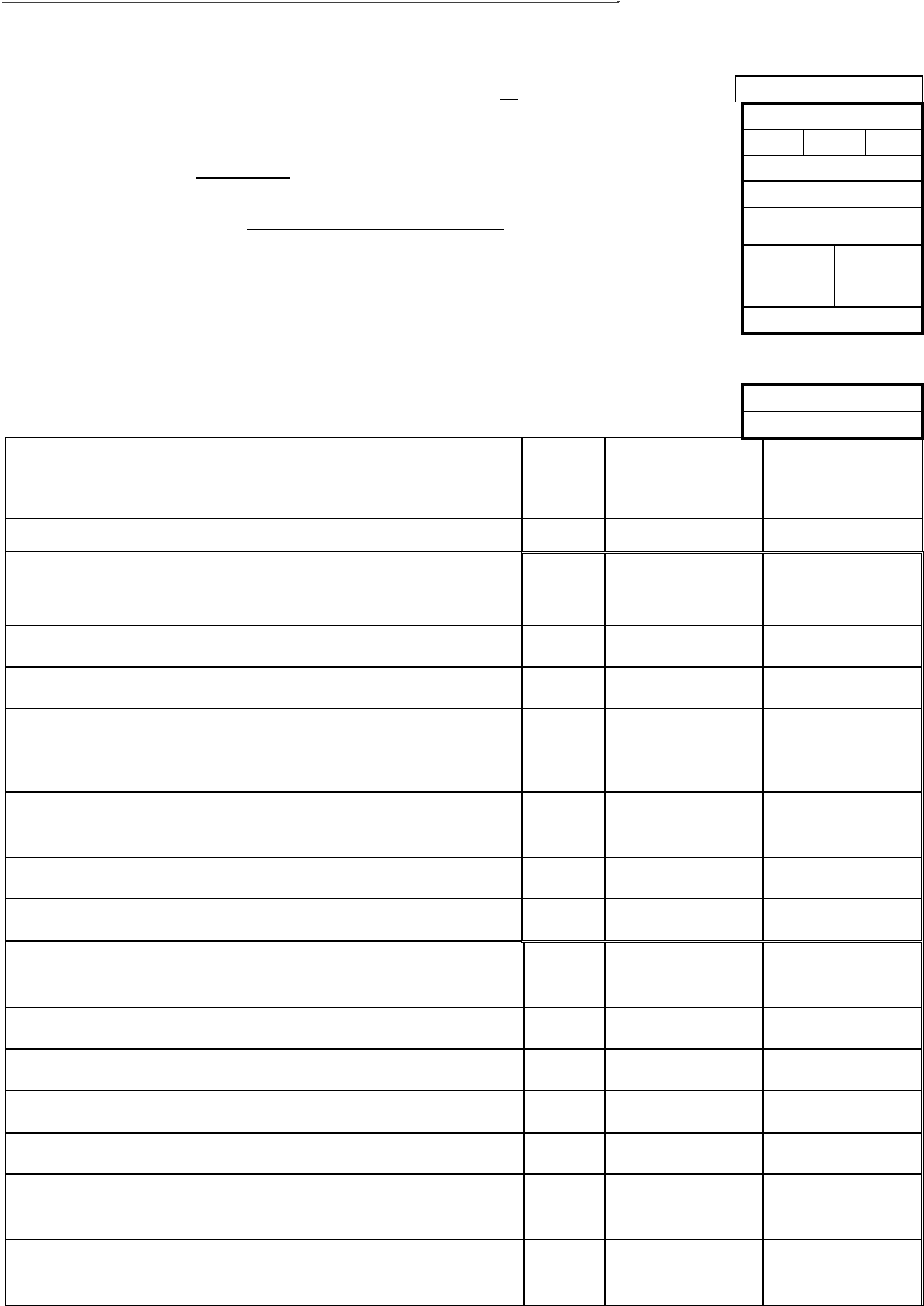

Состав имущества ООО «Х» по состоянию

на дату составления промежуточного ликвидационного баланса

Перечень зданий и сооружений

№ Наименование

объекта

Первонача

л

ьная

стоимость объек-

та по данным

бухгалтерского

учета

(тыс. р

у

б.)

Сумма аморти-

зации по объек-

ту основных

средств

(тыс. р

у

б.)

Остаточная

стоимость объ-

екта по данным

бухгалтерского

учета

(тыс. р

у

б.)

Текущая ры-

ночная стои-

мость объекта

1

(тыс. р

у

б.)

1 Производствен-

ное помещение 487 437 50 530

Итого 487

4

37

50

530

1

Данные о текущей рыночной стоимости имущества ООО «Х» представлены независимым спе-

циалистом-оценщиком.

Бухгалтерскийучетиотчетность

прибанкротствеюридическоголица

75

Перечень машин, оборудования и других основных средств

№ Наименование

объекта

Первоначаль-

ная стоимость

объекта по

данным бух-

галтерского

учета

(тыс. руб.)

Сумма аморти-

зации по объ-

екту основных

средств

(тыс. руб.)

Остаточная

стоимость объ-

екта по данным

бухгалтерского

учета

(тыс. руб.)

Текущая ры-

ночная стои-

мость объекта

(тыс. руб.)

1 Производственное

оборудование 104 86 18 50

2 Производственный

инвентарь 41 34 7 5

3 Автомобиль 76 72 4 28

4 Персональный

компьютер 29 14 15 9

5 Офисная мебель 18 11 7 6

Итого 268 217 51 98

Состав нематериальных активов

№ Наименование

объекта

Первоначаль-

ная стоимость

объекта по

данным бухгал-

терского учета

(тыс. руб.)

Сумма аморти-

зации по объекту

(тыс. руб.)

Остаточная

стоимость

объекта по

данным бухгал-

терского учета

(тыс. руб.)

Текущая

рыночная

стоимость объ-

екта

(тыс. руб.)

1 Исключительные

права на производ-

ство продукции 23 9 14 23

2 Товарный знак 6 4 2 ____

Итого 29 13 16 23

Перечень долгосрочных финансовых вложений

№ Наименование объекта финансовых вложений Фактические затра-

ты по данным бух-

галтерского учета

(тыс. руб.)

Текущая рыночная

стоимость объектов

(тыс. руб.)

1 Вклад в уставный капитал ООО «Вера» 29 ------

2 Ценные бумаги коммерческих организаций 300 270

Итого 329 270

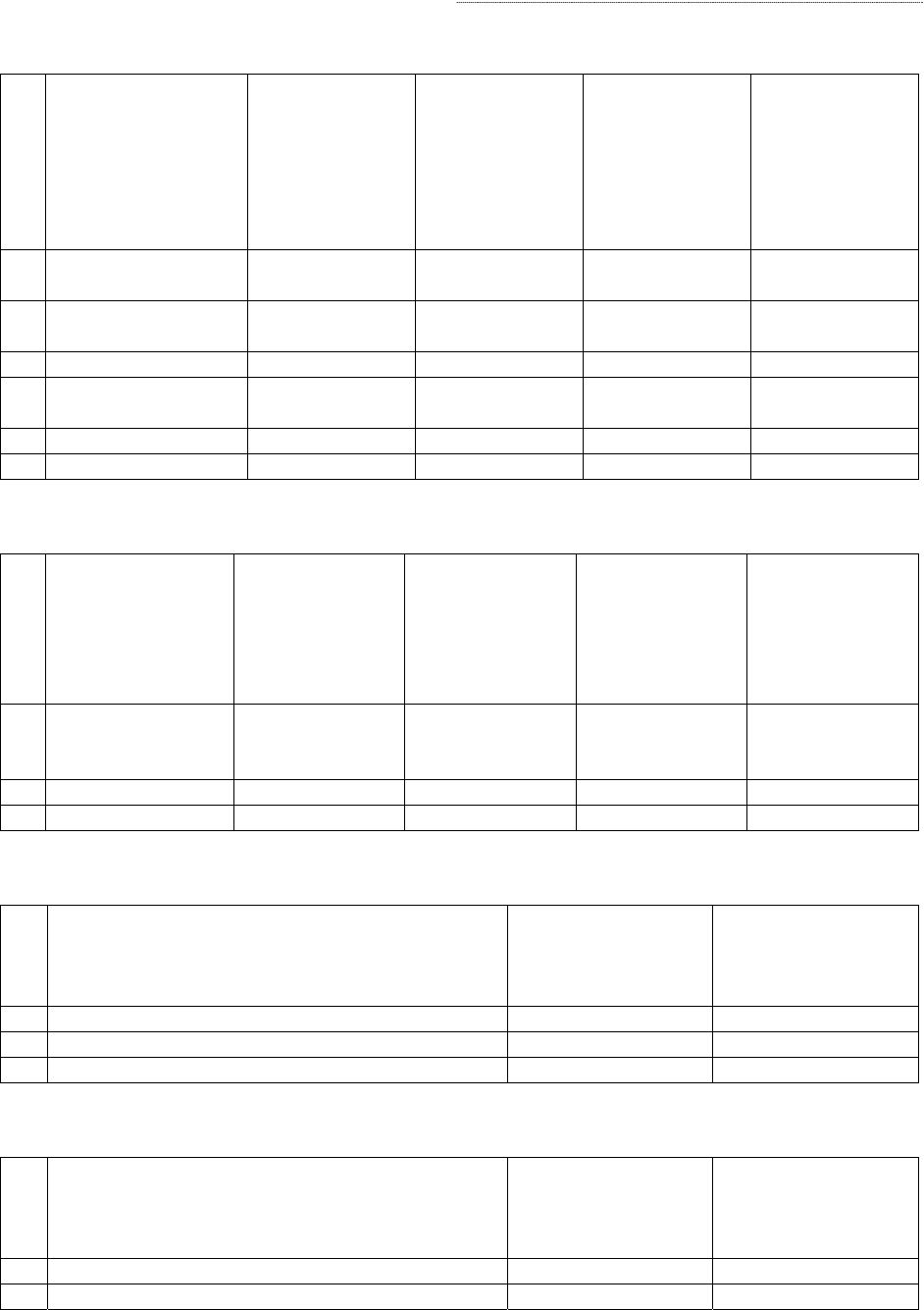

Перечень краткосрочных финансовых вложений.

№ Наименование объекта финансовых вложений Фактические затра-

ты по данным бух-

галтерского учета

(тыс. руб.)

Текущая рыночная

стоимость объектов

(тыс. руб.)

1 Ценные бумаги коммерческих организаций 15 13

Итого 15 13

Учетианализнанесостоятельныхпредприятиях

76

Перечень запасов, затрат и других активов.

№

Наименование актива

Стоимость по

данным

бухгалтерского учета

(тыс. руб.)

Тек

у

щая рыночная

стоимость

(тыс. руб.)

1 Сырье и материалы 41

35

2 Незавершенное производство 23

11

3 Готовая прод

у

кция

76

28

4 Расходы б

у

д

у

щих периодов (программ-

ное обеспечение для ПЭВМ) 7 2

5 Н

Д

С по приобретенным ценностям

31

--

Итого 178

76

Состав дебиторской задолженности

№ Название организации-дебитора

С

у

мма задолженности

по данным бухгалтер-

ского учета (тыс. руб.)

С

у

мма, реальная к

взысканию

(тыс. руб.)

1 ООО «Венгрия экспорт» 351

351

2 ЗАО «Ваш дом» 317

317

3 ЗАО «Прометей плюс» 119

119

4 ОАО «Товары для Вас» 68

--

5 ОАО «Колизей» 21

21

6 ООО «Феликс и К»

14

14

7 ЗАО «Дом и сад» 11

11

8 Подотчетные лица

5

5

Итого 906

838

Состав денежных средств

№ Наименование актива

С

у

мма денежных средств по

данным бухгалтерского учета

(тыс. р

у

б.)

1

Д

енежные средства в кассе 1

2

Д

енежные средства на расчетном счете

15

Итого 16

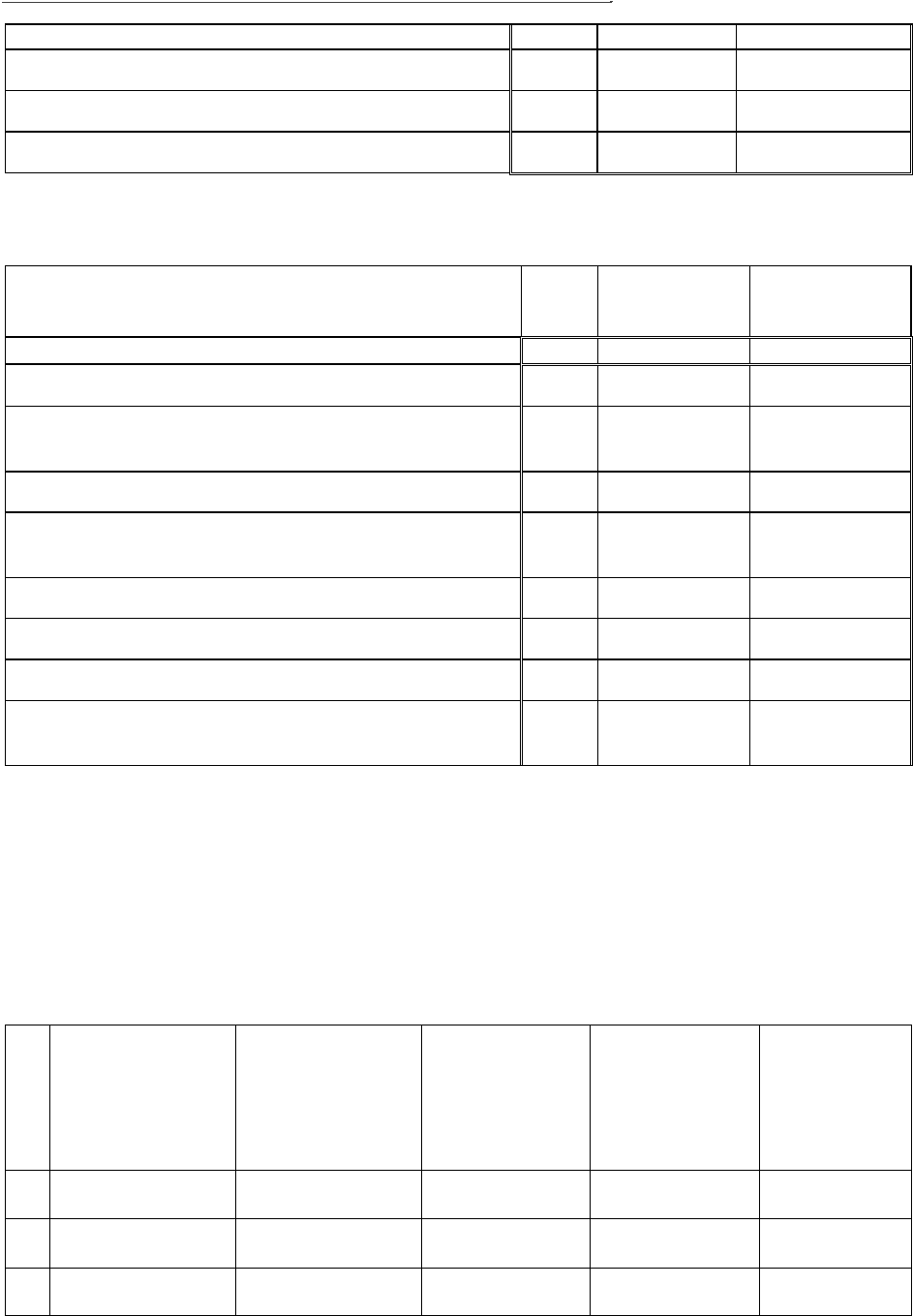

Состав финансовых обязательств ООО «Х»

№ Вид финансового обязательства

С

у

мма, подлежа-

щая удовлетворе-

нию (тыс. руб.)

Номер очереди

1 Задолженность сотр

у

дникам по оплате

труда и выплате выходных пособий 216 2

2 Задолженность перед бюджетом

54

3

3 Задолженность перед внебюджетными

фондами 77 3

4 Задолженность по кредитам и займам

1061

3

5 Задолженность поставщикам и подрядчикам

211

3

6 Расходы, связанные с проведением арбит-

ражных процедур, включая вознаграждение

арбитражному управляющему 94 0

Итого 1713

Величина убытков организации на дату составления промежуточного ликвидаци-

онного баланса (до отражения на счетах бухгалтерского учета результатов переоценки

активов) – 352 тыс. руб.

Бухгалтерскийучетиотчетность

прибанкротствеюридическоголица

7

7

Оборотная ведомость по синтетическим счетам

бухгалтерского учета ООО «Х»

Номер

счета

Сальдо начальное

(тыс. руб.)

Обороты за период

(тыс. руб.)

Сальдо конечное

(тыс. руб.)

Дебет Кредит Дебет Кредит Дебет Кредит

01

02

04

05

10

20

43

51

58

60

62

66

68

69

70

75

76

80

83

84

90

91

97

99

Итого

Учетианализнанесостоятельныхпредприятиях

78

Промежуточный ликвидационный баланс

на ХХ.ХХ.ХХ г. Коды

Форма №1 по ОКУД 0710001

Д

ата (год, месяц, число) ХХ ХХ ХХ

Организация ______ООО «Х»____________________________ по ОКПО

Идентификационный номер налогоплательщика ИНН ХХХХХХХХХХ

Вид деятельности _______производственная_____________________по ОКВЭД

Организационно-правовая форма / форма собственности __________________

______________________________________________по ОКОПФ / ОКФС

Единица измерения: тыс. руб. / млн. руб.(ненужное зачеркнуть) по ОКЕИ 384

Местонахождение (адрес)_________________________________________

Дата утверждения

Дата отправки (принятия)

Актив Код

показ.

По данным

предыдущего

баланса

На дату

закрытия

реестра

1 2 3 4

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы 110

Основные средства 120

Незавершенное строительство 130

Доходные вложения в материальные ценности 135

Долгосрочные финансовые вложения 140

Отложенные налоговые активы

145

Прочие внеоборотные активы 150

ИТОГО по разделу I 190

II. ОБОРОТНЫЕ АКТИВЫ

Запасы в т.ч.:

210

сырье, материалы и другие аналогичные ценности

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

расходы будущих периодов

Налог на добавленную стоимость по приобретенным

ценностям

220

Дебиторская задолженность (платежи по которой ожи-

даются более чем через 12 месяцев после отчетной даты)

230

Бухгалтерскийучетиотчетность

прибанкротствеюридическоголица

79

1 2 3 4

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной даты)

240

Краткосрочные финансовые вложения 250

Денежные средства 260

Прочие оборотные активы 270

ИТОГО по разделу II 290

БАЛАНС

300

Пассив

Код

строки

По данным

предыдущего

баланса

На дату

закрытия

реестра

1 2 3 4

III. КАПИТАЛЫ И РЕЗЕРВЫ

Уставный капитал 410

Собственные акции, выкупленные у акционеров

Добавочный капитал 420

Резервный капитал 430

Нераспределенная прибыль (непокрытый убыток) 470

ИТОГО по разделу III 490

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

Отложенные налоговые активы 515

Прочие долгосрочные обязательства 520

ИТОГО по разделу IV 590

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 610

Требования кредиторов в т.ч.: 620

– вне очереди;

– первой очереди;

– второй очереди;

– третьей очереди;

– непризнанные требования кредиторов;

– требования по необъявленным кредиторам.

Задолженность участникам (учредителям)

по выплате доходов 630

Учетианализнанесостоятельныхпредприятиях

80

1 2 3 4

Прочие краткосрочные обязательства 660

ИТОГО по разделу V 690

БАЛАНС

700

Справка о наличии ценностей,

учитываемых на забалансовых счетах

Наименование показателя Код

стро-

ки

По данным

предыдущего

баланса

На дату

закрытия

реестра

1 2 3 4

Арендованные основные средства (001) 910

Товарно-материальные ценности, принятые на ответ-

ственное хранение(002) 920

Товары, принятые на комиссию (004) 930

Списанная в убыток задолженность неплатежеспособ-

ных дебиторов (007) 940

Обеспечение обязательств и платежей полученные (008) 950

Обеспечение обязательств и платежей выданные (009) 960

Износ жилищного фонда (014)

970

Износ объектов внешнего благоустройства и других

аналогичных объектов (015) 980

Задача №3

Составьте ликвидационный баланс ООО «Х» на дату ликвидации предприятия,

используя следующие учетные данные:

Состав имущества ООО «Х»,

проданного в ходе конкурсного производства

Перечень объектов основных средств

№ Наименование

объекта

Восстановитель-

ная стоимость

объекта по дан-

ным бухгалтер-

ского учета

(тыс. руб.)

Сумма аморти-

зации по объек-

ту основных

средств

(тыс. руб.)

Остаточная

стоимость объ-

екта по данным

бухгалтерского

учета

(тыс. руб.)

Выручка от

продажи с

учетом НДС

(тыс. руб.)

1 Производственное

помещение 530 456 74

601,8 (в т.ч.

НДС 91,8)

2 Прочие объекты

основных средств 98 79 19

94,4 (в т.ч.

НДС 14,4)

Итого 628 535 93

696,2 (в т.ч.

НДС 106,2)