Драпкина Г.С., Дикарёв В.Н. Планирование на предприятии

Подождите немного. Документ загружается.

111

не дают права на участие в управлении, но приносят постоянный (фиксирован-

ный) дивиденд и имеют преимущество перед обыкновенными акциями при

распределении прибыли и ликвидации предприятия.

Каждая акция имеет номинальную и рыночную стоимость. Процесс уста-

новления цены акции в зависимости от реально приносимого ею дохода назы-

вается капитализацией и осуществляется через рынок ценных бумаг. Качество

акции, как и любой ценной бумаги, характеризуется ее ликвидностью. Акции

имеют способность быстро и без потерь в цене превращаться в наличные день-

ги. Цена, по которой реально покупается акция, называется рыночной ценой,

или курсовой стоимостью. Цена, или курс акции, находится в прямой зависи-

мости от размера получаемого по акции дивиденда и в обратной - от уровня

ссудного или банковского процента.

Ц

а

=Д

а

/Б

к

х100%,

(66)

где Ц

а

- рыночная цена акции; Д

а

- дивиденд на акцию; Б

к

- процент банковского

кредита.

Курсовая разница акции может также определяться стоимостью чистых

активов акционерного общества, приходящихся на одну оплачиваемую акцию.

Курсовая, или балансовая, стоимость акции устанавливается по формуле:

Б

с

=Ч

а

/А,

(67)

где Б

с

- балансовая стоимость акции; Ч

а

чистые активы акционерного общества;

А - количество оплаченных акций.

Общая стоимость акций предприятия, включаемых в пассив его баланса,

определяется по действующим рыночным, или курсовым, ценам.

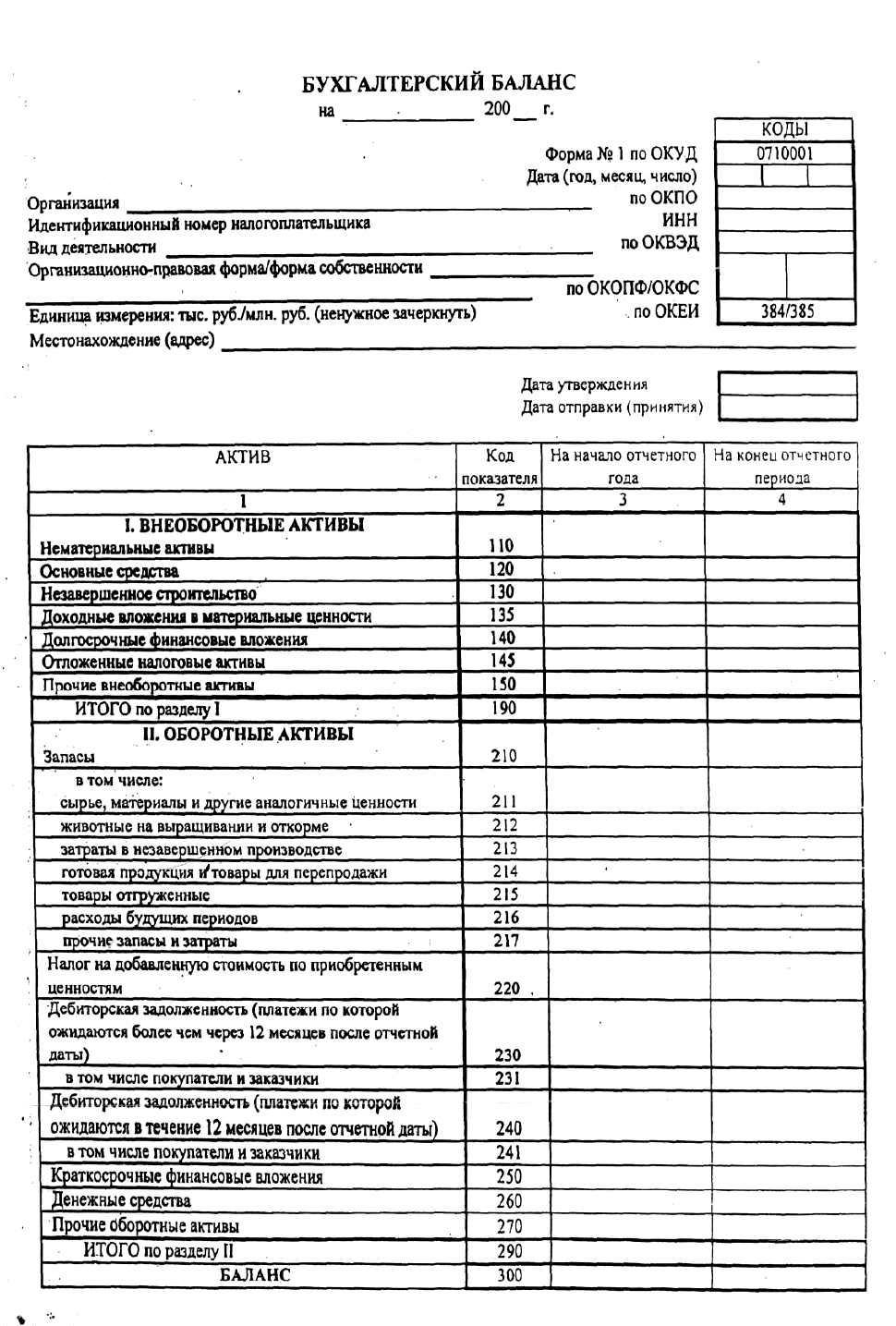

Баланс доходов и расходов предприятия, содержащий рыночную стои-

мость и движение всех активов и пассивов, отражается в действующей годовой

или иной финансовой отчетности. В таблице 11 приведена форма бухгалтерско-

го баланса, рекомендованная Министерством финансов Российской Федерации

для периодической отчетности предприятий. Предприятия могут составлять ба-

лансы также за год, полугодие, квартал или месяц. Баланс служит не только от-

четом за минувший финансовый период, но и является одновременно планом-

ориенти-ром на предстоящий срок финансовой деятельности предприятия или

фирмы. Составляется он на основе данных действующего плана производства и

реализации продукции, капитальных вложений и инвестиций, трудового и со-

циального развития предприятия и других разделов комплексного социально-

экономического плана.

Бухгалтерский баланс предприятия является одним из важных отчетных

документов финансового планирования. Он может составляться как для внут-

реннего, так и для внешнего использования. Внутренний баланс предприятия

обычно разрабатывается весьма подробно и отражает его истинное финансовое

112

положение на установленный отчетный период. Внешний баланс составляется в

упрощенном виде и предназначен для открытой публикации. Это тот единст-

венный баланс, с которым могут ознакомиться акционеры, кредиторы, работ-

ники предприятия, журналисты и общественность. Он может подвергаться в

рамках балансовой политики предприятия соответствующим изменениям и

плановой корректировке тех или иных финансовых показателей.

В современных условиях важным этапом составления годового баланса

предприятия служит проведение общей оценки динамики и структуры доходов

и расходов, обеспечение равновесия статей актива и пассива. Сигнальным по-

казателем, характеризующим финансовое состояние предприятия, выступает

его платежеспособность, под которой подразумевается возможность своевре-

менного удовлетворения платежных требований всех поставщиков ресурсов,

способность возвращать кредиты, производить оплату труда персонала, вно-

сить платежи в бюджет и т.д. Поскольку финансовые показатели всякого пред-

приятия являются конечными результатами производства и продажи продук-

ции, его финансовое положение в условиях рынка определяется главным обра-

зом уровнем доходов и расходов, состоянием наличности и движением денеж-

ных потоков.

Новым видом финансового планирования на предприятиях РФ стало в

настоящее время бюджетирование. В общем виде бюджет представляет собой

смету доходов и расходов всех хозяйственных подразделений и функциональ-

ных служб предприятий и организаций. Составление финансовых бюджетов

предприятия или фирмы служит основой внутрихозяйственного оперативного

планирования, соизмерения затрат и результатов. С учетом действующих стра-

тегических целей и оперативных задач каждая фирма разрабатывает обычно

несколько основных видов текущих финансовых бюджетов [4, 185].

9.4. Распределение прибыли предприятия

Процесс распределения прибыли, полученной от реализации произведен-

ной продукции, осуществляется в ходе финансового планирования.

Полученная предприятием общая (валовая) прибыль распределяется в ус-

тановленном действующим законодательством порядке: перечисление в госу-

дарственный и муниципальный бюджет и другие фонды по существующим ви-

дам и ставкам налогов; образование фондов развития, потребления, резервных

и других на предприятии; создание фондов оплаты труда, выплата вознаграж-

дений работникам и дивидендов по акциям и др.

Система налогообложения предприятий и организаций представляет со-

бой основной метод распределения общей массы прибыли путем сбора госу-

дарством соответствующих налогов. Налог является обязательным взносом в

бюджет заработанных каждым предприятием денежных средств. Сущность на-

логов в свободных рыночных отношениях проявляется в выполнении между

государством и предприятием регулирующей, стимулирующей, распредели-

тельной и фискальной функций.

113

Регулирующая функция налогов заключается в том, что государство на

основе устанавливаемых ставок, льгот, штрафов и других финансовых рычагов

создает условия для ускоренного или замедленного развития тех или иных сфер

производства и отраслей экономики.

Сущность стимулирующей функции налогов выражается в том, что с по-

мощью налоговой системы государство должно развивать науку и производст-

во, повышать занятость трудовых ресурсов и их рациональное использование,

обеспечивать высокие доходы и уровень жизни работников всех категорий.

С помощью распределительной функции налогов в государственном

бюджете накапливаются необходимые денежные средства, используемые на

решение социальных, экономических и общегосударственных задач.

Фискальная функция налогов проявляется в том, что с их помощью госу-

дарство формирует доходы на содержание правительства, административных

органов и бюджетных организаций. В существующей отечественной системе

налогообложения фискальная функция стала преобладающей, что подтвержда-

ет почти полное отсутствие стимулирующей функции налогов и, как результат,

повсеместный спад в развитии отечественной науки, высшей школы и про-

мышленного производства.

Совокупность различных видов и ставок налогов, существующих плате-

жей и льгот, устанавливаемых в законодательном порядке, принято называть

налоговой системой. В состав российской системы налогов входят федераль-

ные, республиканские и местные налоги.

Федеральные налоги включают такие виды финансовых платежей, как

налог на добавленную стоимость, акцизы, налог на операции с ценными бума-

гами, таможенные пошлины. К ним относятся: налог на прибыль предприятий,

подоходный налог с физических лиц, налоги в дорожные фонды, отчисления на

воспроизводство минеральной сырьевой базы, платежи за пользование природ-

ными ресурсами, транспортный налог и др.

К республиканским или краевым и областным относятся налоги на иму-

щество предприятий, сборы за регистрацию новых фирм, лесной доход, плате-

жи за природные ресурсы и др.

Местные налоги состоят из налога на рекламу, земельного налога, налога

на имущество физических лиц, налога на содержание жилищного фонда и объ-

ектов социально-культурной сферы, курортного сбора, сборов на содержание

милиции, благоустройство, нужды образовательных учреждений и т.д.

Ставки налогов, сроки их уплаты, порядок расчета и представления от-

четности предприятиями регулируются действующими в России законами, ре-

шениями правительства, налоговых служб и финансовых органов соответст-

вующих уровней управления. Например, ставка налога на прибыль составляет

для предприятий 24 %, брокерских контор и инвестиционных институтов - 43

%. Ставки подоходного налога с физических лиц предусмотрены в размере 13

% при любом годовом доходе. Наиболее высокие ставки налогов установлены

на доходы от видеосалонов - 70 % и игорного бизнеса - 90 %.

114

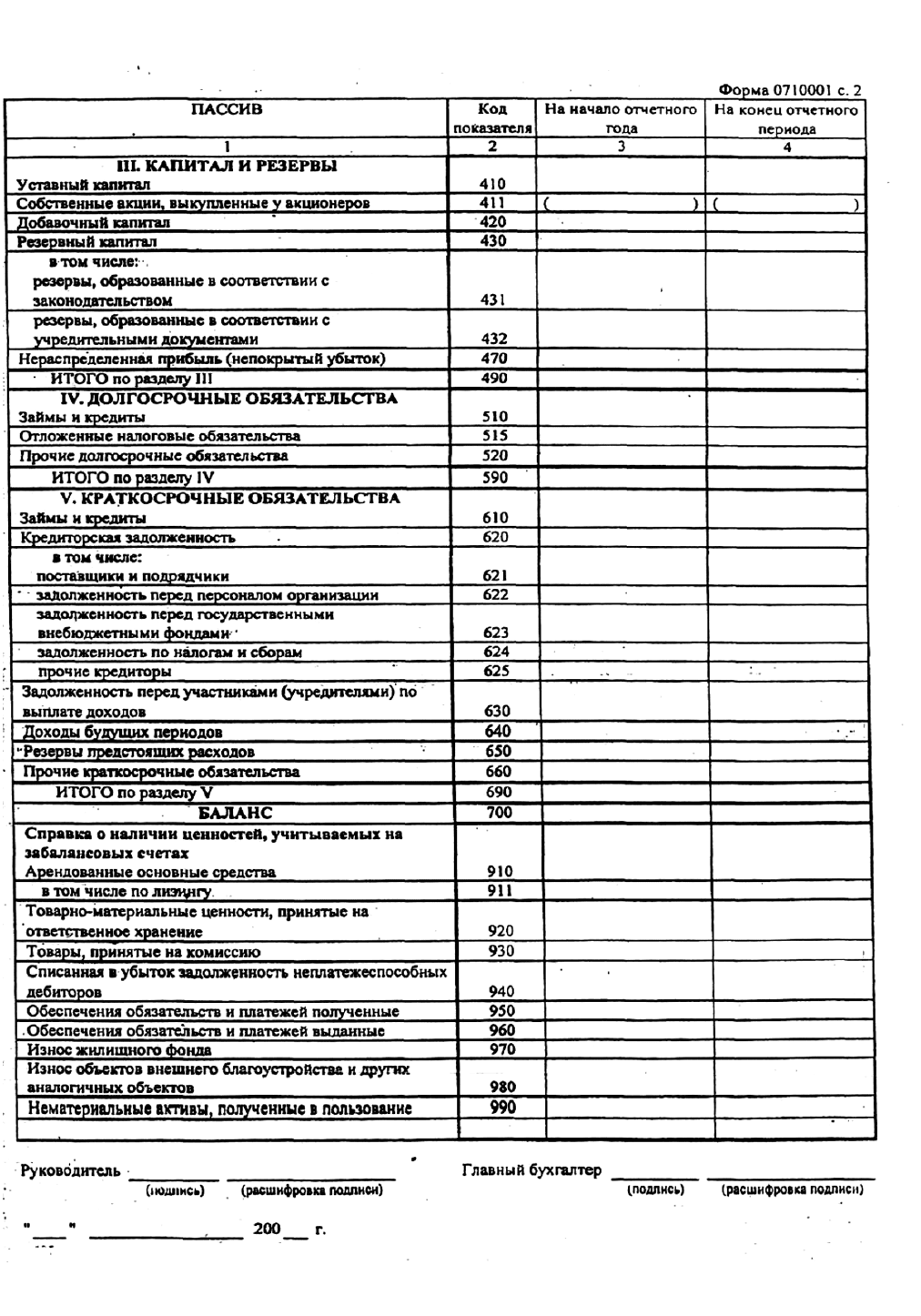

Таблица 11. Бухгалтерский баланс предприятия

115

Окончание табл. 11

116

По многим видам налогов даются льготы, предусматривающие снижение

налогооблагаемой базы, изъятие отдельных элементов из объектов налогооб-

ложения, освобождение от налогов отдельных категорий плательщиков и т.д.

В процессе налогового планирования для каждого предприятия является

весьма важным использование различных источников покрытия установленных

налогов. В зависимости от назначения действующих налогов предприятие мо-

жет использовать следующие финансовые источники их покрытия:

• за счет себестоимости продукции: земельный налог, транспортный налог,

налог на использование автомобильных дорог, налог с владельцев транс-

портных средств;

• с на выручки от реализации продукции: налог на добавленную стоимость,

акцизы, экспортные тарифы;

• за счет финансовых результатов: налог на прибыль, налог на имущество

предприятия, целевые сборы на содержание милиции, нужды образователь-

ных учреждений;

• из чистой прибыли предприятий: налог на перепродажу автомобилей и вы-

числительной техники, лицензионный сбор за право торговли и др.

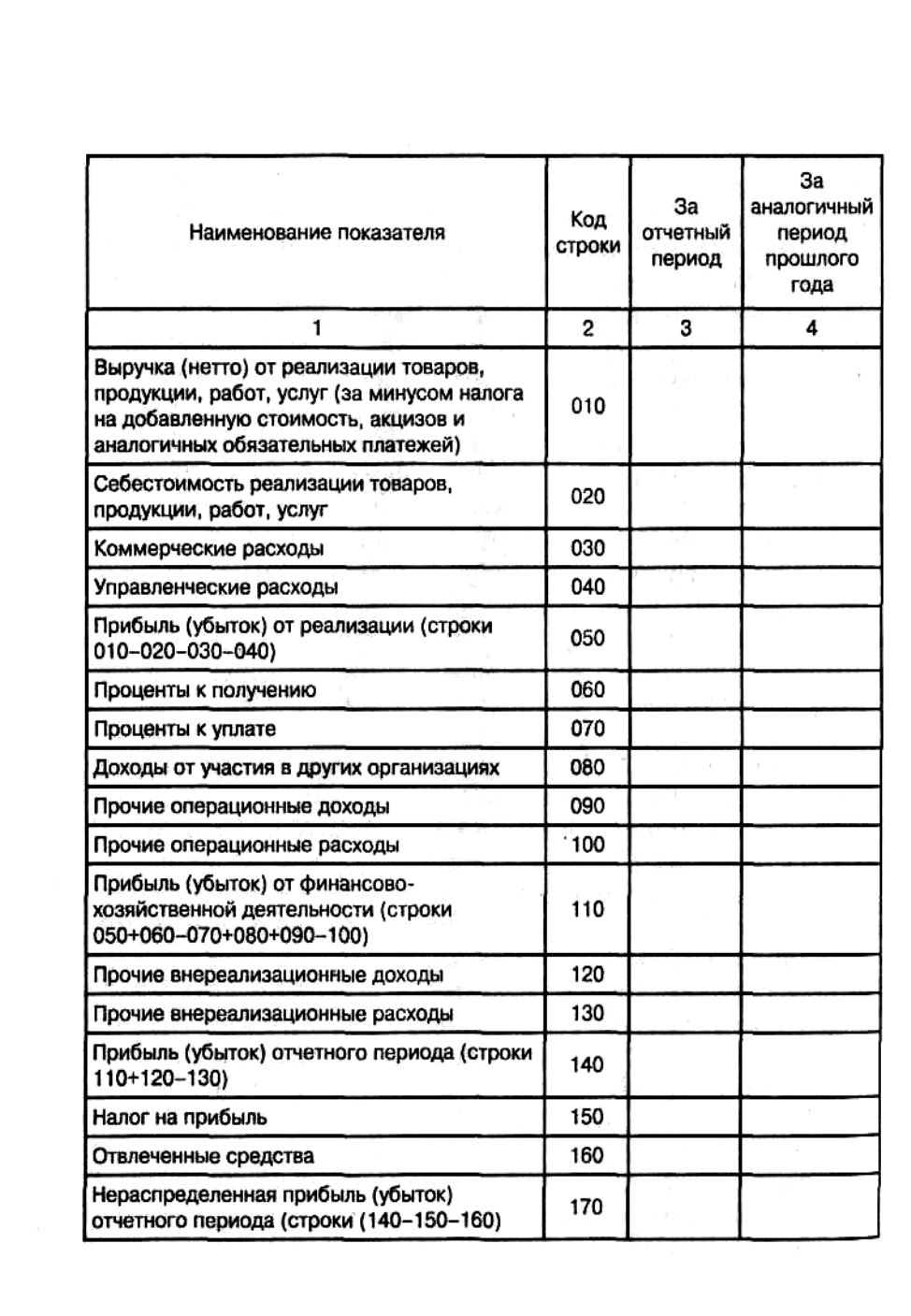

Все планируемые выплаты предприятия отражаются в годовых или квар-

тальных отчетах об использовании финансовых результатов. В табл. 12 приве-

дена утвержденная Министерством финансов РФ форма периодической бухгал-

терской отчетности предприятий.

Кроме установленных государственных форм отчета о финансовых ре-

зультатах и их использовании, предприятия могут применять упрощенные от-

четные данные о распределении балансовой прибыли.

В их состав включаются следующие показатели о прибыли и убытках

предприятия за отчетный год [4, 159]: чистая сумма продажи (после вычета

всех скидок и стоимости рекламаций); товарно-материальные запасы на начало

года; сырье и материалы; заработная плата; амортизационные отчисления; про-

чие расходы за вычетом материальных запасов на конец года; вся сумма издер-

жек; валовая прибыль; проценты; прибыль после выплаты процентов; налоги;

чистая прибыль после вычета налогов за вычетом дивидендов по привилегиро-

ванным акциям; чистая прибыль держателей обычных акций за вычетом диви-

дендов по обычным акциям; резервный капитал; фонды предприятия.

Приведенная система отчетных показателей наиболее полно характеризу-

ет динамику основных финансовых операций предприятия, определяет струк-

туру его затрат и результатов, отражает величину чистой прибыли, а также по-

рядок ее распределения и использования в текущем или планируемом финансо-

вом году деятельности предприятия. Чистая прибыль, остающаяся в распоря-

жении предприятия, расходуется на оплату труда персонала и образование фи-

нансовых фондов.

117

Таблица 12. Отчет о прибылях и убытках предприятия

118

За счет чистой прибыли на предприятиях формируются фонды, необхо-

димые для развития производства и потребления. Фонд потребления является

источником материального поощрения и социального развития персонала

предприятия.

Фонд накопления предназначен для создания нового имущества, приобре-

тения основных фондов и оборотных средств, дальнейшего развития предпри-

ятия. Резервный фонд служит для покрытия кредиторской задолженности на

случай прекращения деятельности фирмы.

Контрольные вопросы:

1. Что представляет собой финансовое планирование в условиях рыночной

экономики? Какой круг проблем оно решает?

2. Какие существуют принципы финансового планирования? Что они учиты-

вают?

3. В чем основные различия финансового плана в планово-централизованной

экономике и рыночных условиях?

4. Что необходимо учесть при разработке финансового плана?

5. Из каких частей состоит финансовый план предприятия? Какие статьи дохо-

дов и расходов в нем представлены?

6. Что представляет собой баланс доходов и расходов предприятия?

7. Что такое актив и пассив предприятия?

8. Как определяются расчетная или чистая прибыли предприятия? Куда они

расходуются?

9. Какие налоги существуют в российском законодательстве?

10. Какие показатели включаются в упрощенные формы отчетности о распреде-

лении балансовой прибыли?

10. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПЛАНИРОВАНИЯ

10.1. Органы планирования на предприятии

Эффективность плановой работы в значительной мере зависит от ее орга-

низации. В условиях изменения методов экономического управления производ-

ством, регулирования экономики на основе системы цен, налогов, акцизов, по-

шлин, различных сборов, квот, лицензий и других рычагов без непосредствен-

ного вмешательства государства в дела предприятия требуется повышенная

обоснованность производственных планов.

Осуществлять эту управленческую деятельность в современных условиях

действительно сложно. На нее заметное влияние оказывают высокий уровень

инфляции, нестабильность государственных законов и подзаконных актов, бес-

контрольность ценовой политики, неконвертируемость российской валюты,

высокие кредитные ставки и др.

119

Вместе с тем необходимость планирования на новых основах не вызывает

сомнения. Без планирования успешно работать нельзя. Оно органически вклю-

чается в существующую систему управления предприятием.

Организационная структура плановых органов и их состав зависят от

конкретных условий производства, в первую очередь от размера предприятия,

численности персонала, динамичности рынка продукции, количества, состава и

формы организации подразделений, характера и особенностей выпускаемой

продукции и пр.

К основным функциям высшего руководства предприятия относятся: ус-

тановление основного направления развития предприятия и на этой основе оп-

ределение цели планирования; выбор стратегии достижения этой цели; кон-

троль за осуществлением планов предприятия в целом и подчиненных ему

функциональных и структурных подразделений.

С точки зрения планирования организационная структура предприятия

должна учитывать следующие требования: оперативное поступление информа-

ции; полный учет имеющихся и необходимых материально-технических, тру-

довых и финансовых ресурсов; достижение наибольших результатов при ми-

нимально возможных затратах; координация работы всех служб предприятия;

установление ответственности за выполнение плановых заданий.

Структура управления плановой службой со стороны руководства может

строиться по принципу как линейной, так и функциональной подчиненности.

Возможны также смешанные структуры управления и их разновидности.

10.2. Процесс планирования на предприятии

Осуществление планирования, выбор методов составления технико-

экономических расчетов и контроль за ходом выполнения плановых заданий

возложены на плановый (планово-экономический) отдел предприятия. В обя-

занности отдела входят: разработка структуры перспективных, текущих и

оперативных планов; составление технико-экономических расчетов по эконо-

мическим направлениям деятельности предприятия; разработка плановых до-

кументов для функциональных и структурных подразделений предприятия; ор-

ганизация плановой работы, подготовка материалов и участие в сборе исход-

ных данных во всех отделах и службах предприятия, принимающих участие в

составлении планов.

Персонал планового отдела совместно с высшим руководством разраба-

тывает стратегию производственно-хозяйственной деятельности, участвует в

выборе и обосновании экономических целей, анализе и оценке плановых и фак-

тических показателей предприятия и его структурных подразделений. Он взаи-

модействует с плановыми бюро структурных подразделений, а также с функ-

циональными подразделениями (отделами маркетинга, снабжения, цен, финан-

совой службы, отделом труда и заработной платы и пр.), координирует их рабо-

ту при подготовке отдельных планов, которые подготавливают эти отделы,

службы и бюро.

120

Рекомендации планового отдела, касающиеся плановой работы, обяза-

тельны для всего персонала предприятия. На небольших предприятиях плано-

во-экономический отдел может отсутствовать, тогда его функции передаются

отделу маркетинга или же относятся к непосредственному ведению одного из

заместителей директора. Важнейшие вопросы, связанные с принятием управ-

ленческих решений и перспективой развития предприятия, решаются с участи-

ем специалистов предприятия. Могут быть привлечены также и внешние кон-

сультанты.

Плановый отдел возглавляет начальник, который в своей деятельности

руководствуется законодательством Российской Федерации, нормативными ак-

тами директивных органов.

10.3. Планирование на базе ЭВМ

10.3.1. Общая ситуация на рынке программ производственного пла-

нирования

Успешная деятельность современного предприятия невозможна без ис-

пользования последних достижений в области программного обеспечения.

В настоящее время создано много компьютерных программ, позволяю-

щих автоматизировать процесс планирования деятельности предприятия. Это

надежные инструменты руководителей и специалистов. Они помогают прини-

мать обоснованные управленческие решения, позволяют анализировать финан-

совое состояние предприятия, избирать наилучшую стратегию развития, разра-

батывать инвестиционные проекты, управлять сбытовой и маркетинговой дея-

тельностью.

Одни программы, например, Project Expert, позволяют решать задачи про-

ектирования развития бизнеса, анализа рисков и эффективности инвестицион-

ных проектов предприятий любой отраслевой принадлежности и масштабов

деятельности на основе построения финансовой модели их функционирования

с учетом изменяющегося экономического окружения.

Другие программы, например, Forecast Expert, дают возможность пользо-

вателям, даже не искушенным в области математической статистики, получать

достоверные прогнозы в области производства, маркетинга и финансов.

Такие программы, как Бизнес План PL, предназначены для разработки

бизнес-планов и технико-экономического обоснования (ТЭО) на профессио-

нальном уровне, при этом программа доступна широкому кругу специалистов,

обладающих навыками работы на компьютере и элементарными знаниями эко-

номики.

Производственное планирование осуществляется программами двух ти-

пов: специализированными программами; модулями планирования, входящими в

комплексные управленческие системы.

Исторически сложилось, что эта классификация соответствует двум раз-

ным методологическим подходам.