Добрынин А.И., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

структуры экономики.

Субвенция — форма финансовой помощи предприятиям (отраслям),

находящимся в трудных финансовых условиях.

Субсидии — выплата правительством, фирмой или домохозяйством

средств, чаще денежных, в обмен накоторые они получат товары или услуги.

Счет

- бесчековый сберегательный — сберегательный счет, по которому чек не

может быть выписан.

- капитала — внутренние инвестиции, осуществляемые за счет

иностранных вложений.

Тантьема —дополнительное вознаграждение, выплачиваемое членам

правления, руководителям и высшим специалистам коммерческих предприятий

по итогам года.

Тезаврация — накопление населением золота и ювелирных изделий в

качестве страхования от обесценивания денег в случае инфляции или от потерь

вследствие кризиса.

Текущий счет — бессрочный вклад или вклад до востребования в

коммерческом банке или другом учреждении.

Тендер —1) предложение, поступающее во время торгов, где содержатся

все необходимые сведения о товаре и лице, сделавшем предложение; 2) форма

торговли, при которой продавец объявляет конкурс на товар (услугу)

сопределенными технико-экономическими характеристиками, с последующей

экспертизой предложений и выбором лучшего.

Теневая экономика — экономическая деятельность предприятий и

физических лиц, имеющая противозаконный характер или скрываемая с целью

уклонения от налогов.

Теория

- адаптивных ожиданий —теория, согласно которой хозяйствующие

субъекты формируют свои ожидания об экономической конъюнктуре исходя из

предше-

ствующего опыта и изменяют эти ожидания только после очевидных

изменений конъюнктуры.

- рациональных ожиданий — теория, согласно которой хозяйствующие

субъекты формируют свои ожидания об экономической конъюнктуре исходя из

предшествующего опыта, при этом они располагают всей полнотой

необходимой информации и могут делать правильные выводы из ее анализа.

Технология — способы воздействия человека на предмет труда.

Товар — вещь, обладающая определенной ценностью, которую можно

увидеть и потрогать. Обладает стоимостью и потребительной стоимостью.

- длительного пользования — потребительский товар со сроком службы

больше года.

- низкокачественный — продукт, спрос на который падает при

увеличении дохода.

- нормальный — продукт, спрос на который растет при увеличении

дохода.

- трудоемкий — продукт, на производство которого требуется большее

количество труда.

Товарищество — ассоциация предпринимателей и профессионалов,

действующая в интересах делового сообщества.

- на вере (коммандитное) — общество, в котором наряду с полными

товарищами имеется один или несколько участников — вкладчиков

(коммандитистов), которые несут риск убытка только в пределах сумм

внесенных ими вкладов и не принимают участия в предпринимательской

деятельности этого товарищества. Коммандитисты получают часть прибыли

товарищества, причитающуюся на их долю в складочном капитале.

- полное — коммерческая организация, участники которой (полные

товарищи) занимаются предпринимательской деятельностью и несут

ответственность принадлежащим им имуществом.

Товарное производство — форма организации экономики, основанная на

общественном разделении труда, предполагающая специализацию

производителей на производстве какого-либо продукта или услуги.

Товарные деньги — товар, обладающий внутренней ценностью,

используемый как средство обмена.

Торговый баланс —учет вывозимых из страны (экспорт) и ввозимых в

страну (импорт) товаров и услуг в денежном выражении за определенный

период (год).

Трансакционный мотив — количество денег, необходимое субъектам для

осуществления товарных сделок.

Транснациональные корпорации (ТНК) — корпорации, которые

занимаются предпринимательской деятельностью на территории более чем

одной страны. Трансфертные платежи — форма перераспределения

государственных расходов;

безвозмездные государственные выплаты населению (пенсии, пособия и

т. п.).

Тратта — переводной вексель, содержит распоряжение об уплате

определенной , суммы денег третьему лицу. • . , •

10.2. Рынок капиталов, его субъекты и объекты

Развитие капиталистических экономических отношений обусловило

дальнейше следование категории капитала: появление новых концепций и

трактовок. Мс выделить различные подходы к определению данной категории,

но наибольшее ло сторонников имеют два направления, характеризующие

капитал как сово ность средств производства («вещная» концепция) или как

денежную сумму («м тарная»), используемую в хозяйственных операциях с

целью получения дохода

В связи с неоднозначностью трактовки категории «капитал» существует

Ti проблема определения понятия «рынок капитала». В зависимости от того,

чтс ступает объектом взаимоотношений продавцов и покупателей на рынке, в р

нейшем нами выделяются два возможных варианта трактовки этого понятия

Первый. Под капиталом на рынке факторов производства понимается ф

ческий капитал: станки, машины, здания, сооружения, запасы материалов i

луфабрикатов и т. п. в их стоимостном измерении. Поэтому в данном случае

нок капиталов представляет собой часть рынка факторов производства.

Изобразим это схематически (рис. 10.1).

Рис. 10.1

Основными субъектами рынка капиталов являются сфера бизнеса и

сфера;

холда.

Спрос на капитал на рынке факторов — это спрос фирм на физический к

тал, позволяющий фирмам реализовывать свои инвестиционные проекты,

форме предъявления — это спрос на инвестиционные фонды, обеспечивай

вложения необходимых финансовых средств в инвестиционные проекты фи]

Спрос на капитал только выражается в виде спроса на финансовые средства

приобретения необходимых производственных фондов.

На рынке факторов производства домашние хозяйства, владеющие каг

лом в форме вложенных денежных средств, предоставляют капитал в поль;

ние бизнесу в форме материальных средств и получают доход в виде

процен-вложенные средства.

В связи с тем что физический капитал может приобретаться в собственн

фирм или предоставляться им во временное пользование, следует различать ту

за поток услуг капитала (цена использования) и цену капитальных акт (цена

купли-продажи).

Стоимость использования услуг капитала представляет собой рентную (

катную) оценку капитала. Она может выступать в качестве рыночной котир или

суммы, уплачиваемой фирмой владельцу капитала за аренду части этог питала.

Цена актива представляет собой цену, по которой единица капитала

может быть продана или куплена в любой момент.

Второй вариант — под капиталом на рынке финансов понимается

денежный капитал. Поэтому рынок капиталов выступает одной из

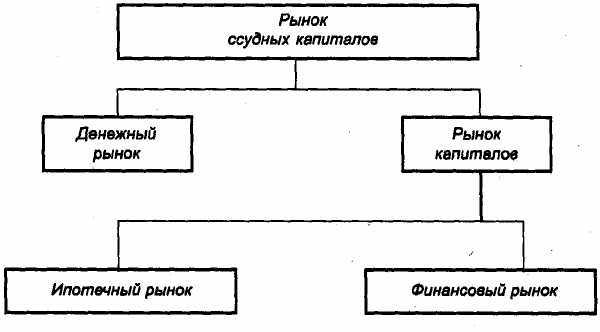

составляющих частей рынка ссудных капиталов (рис. 10.2).

Рис. 10.2

Рынок ссудных капиталов представляет собой совокупность

взаимоотношений, где объектом сделки выступает денежный капитал и

формируется спрос и предложение на него. Рынок ссудных капиталов

подразделяется на денежный рынок и рынок капиталов. Денежный рынок

связан с краткосрочными банковскими операциями сроком до одного года.

Рынок капиталов обслуживает среднесрочные и долгосрочные операции

банков. Он в свою очередь делится на ипотечный рынок (операции с

закладными листами) и финансовый рынок (операции с ценными бумагами).

Субъектами финансового рынка являются не только банки и их клиенты (как на

ипотечном рынке), но и фондовая биржа, а объектом операций выступают не

только ценные бумаги частных предпринимателей, но и государственных

институтов.

Денежный рынок и рынок капиталов являются вторичными рынками

ссудных капиталов. Каждый из них имеет собственный инструментарий, т. е.

конкретные обращающиеся финансовые ценности, которые различаются по:

• статусу (акция или облигация);

• типу собственности (частная или государственная);

• сроку действия;

• степени ликвидности;

• характеру риска (банкротный или рыночный) и степени риска

(рисковые,

слаборисковые, безрисковые). Инструментарий рынка капиталов в США

включает, например:

• казначейские облигации, предназначенные для финансирования

долгосрочной политики федерального правительства США;

• ценные бумаги государственных учреждений, которые эмитируются на

основе специального разрешения правительства для финансирования раз-

личных типов социальных программ через финансовую систему;

• муниципальные облигации, выпускаемые местными органами власти;

• акции и облигации корпораций, эмитируемые частными фирмами.

Рынок капитала часто называют рынком инвестиционных фондов. Под

инвестициями (капиталовложениями) понимают затраты на производство и на-

копление средств производству и увеличение материальных запасов,

увеличение запасов капитала в экономике.

Поставщиками капитала выступают домохозяйства, а потребителями —

фирмы бизнеса. Взаимодействие поставщиков и потребителей осуществляется

через разветвленную сеть финансовых посредников: коммерческие банки, ин-

вестиционные фонды, брокерские конторы и т. д. Их функцией является акку-

муляция небольших сбережений домашних хозяйств в огромные суммы фи-

нансовых средств и размещение их среди потребителей капитала. Форма

предоставления капитала может быть разная — либо непосредственная, в виде

распространения акций новых выпусков среди подписчиков, либо заемная, в

виде покупки облигаций корпораций и предоставления прямых займов фирмам.

Важнейшую роль в этом процессе играет выплачиваемый по предоставленным

средствам процент.

10.3. Внутренние и внешние источники

формирования предпринимательского капитала

На протяжении всей своей деятельности предпринимателю приходится

осуществлять инвестиции, объемы, характер и источники которых зависят от

периода деятельности.

Для организации предпринимательского бизнеса на его начальной стадии

приходится осуществлять первоначальное вложение капитала. Выделяют стар-

товый капитал, представляющий собой сумму первоначального капитала и те-

кущих расходов на начальной стадии производства. Стартовый

первоначальный капитал расходуется на регистрацию предприятия, открытие

банковского счета, покупку здания или права на его аренду, ремонт или

перестройку здания, покупку машин, оборудования, приборов, патентов,

лицензий.

Текущие же расходы включают: покупку сырья и материалов, арендную

плату, зарплату, отчисления в социальные фонды и пр.

Таким образом, стартовый капитал отражает потребность

предпринимателя в основном и оборотном капитале, направляемом на покупку

производственных фондов (основных и оборотных), зарплату и затраты по

управлению и другие производственные и непроизводственные расходы.

Все имеющиеся у предприятия средства представим в виде схемы (рис.

10.3).

Источники покрытия стартового капитала и пополнения средств предпри-

нимателя могут быть как собственные (внутренние), так и заемные (внешние).