Диплом - Прибыль и рентабельность предприятия, пути их повышения (на примере пищеблока ЧУ Санатория-профилактория Леневка)

Подождите немного. Документ загружается.

Рентабельность издержек производства (окупаемость издержек)

вычисляется путем отношения прибыли от продаж или чистой прибыли к

сумме затрат по реализованной продукции и показывает, сколько предприятие

получило прибыли с каждого рубля, затраченного на производство и

реализацию собственной продукции.

Расчет влияния факторов на рентабельность текущих затрат можно

произвести на основе приведенных данных таблицы 2.4.2.1.

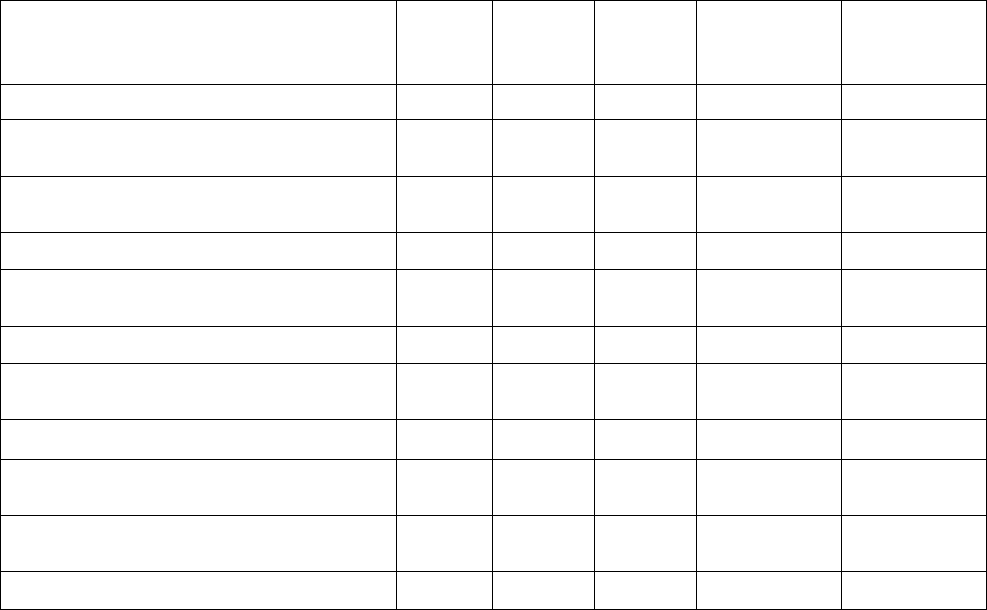

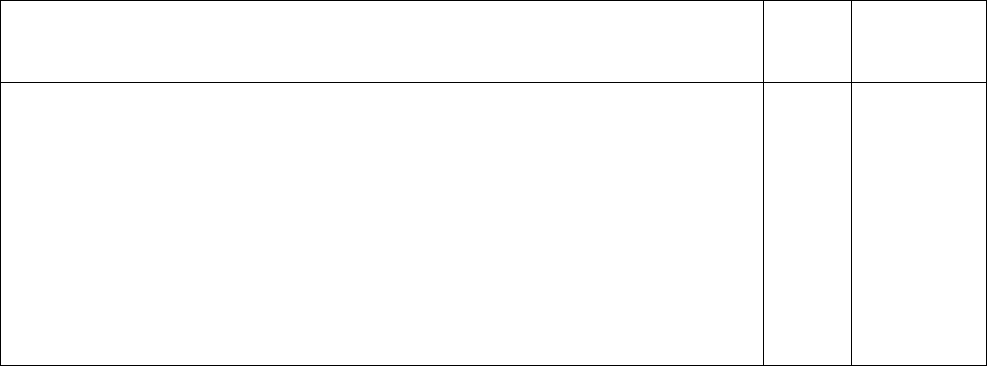

Таблица 2.4.2.1.

Рентабельность текущих затрат

Показатели 2007

год

2008

год

2009

год

Отклонени

е 2008 г. от

2007г.

Отклонение

2009 г. от

2008 г.

01 02 03 04 05 06

1. Оборот общественного питания,

тыс.руб. 6263 7273 7672 1010 399

2. Издержки общественного

питания, тыс.руб. 3219 3622 3746 403 124

уровень, в % к обороту 51,40 49,80 48,83 -1,6 -0,97

3. Доход от реализации товаров и

продукции, тыс.руб. 3353 3812 3926 459 114

уровень, в % к обороту 53,54 52,41 51,17 -1,13 -1,24

4. Прибыль от реализации товаров и

продукции, тыс.руб. 134 190 267 56 77

5. Чистая прибыль, тыс.руб. 101 145 170 44 25

6. Рентабельность текущих затрат,

%

6.1. Исходя из прибыли от продаж,

% 4,16 5,24 7,13 1,08 1,89

6.2. Исходя из чистой прибыли, % 3,14 4,00 4,54 0,86 0,54

Анализ таблицы 2.4.2.1. показал, что уровень рентабельности издержек

производства и обращения по прибыли от реализации товаров и продукции

увеличился на 1,09% по отношению к 2007г., когда данный показатель

составлял 4,16. Таким образом на один рубль затрат столовой санатория-

профилактория «Леневка» в 2008 году получило 5,25 копеек прибыли.

81

Анализ факторов повлиявших на изменение рентабельности издержек

производства и обращения проведем способом цепной подстановки используя

аналитическую таблицу 2.4.2.1. и формулу 2.4.2.1.:

100

УИО

УИОУД

R

и

, (2.4.2.1.)

где: R

и

- рентабельность издержек производства и обращения;

УД - уровень дохода от реализации продукции и товаров;

УИО - уровень издержек производства и обращения.

R

2007

= ((53,54 - 51,40) / 51,40) × 100 = 4,16%; R

2007

= ((52,41 – 49,8) / 49,8) × 100 = 5,24%;

R

усл1

= ((53,54 - 49,80) / 49,80) × 100 = 7,51%; R

усл1

= ((52,41 – 48,83) / 48,83) × 100 = 7,33%;

R

усл2

= ((52,41 - 49,80) / 49,80) × 100 = 5,24%. R

усл2

= ((51,17 – 48,83) / 48,83) × 100 = 4,79%.

Таким образом, рентабельность текущих затрат столовой санатория-

профилактория «Леневка» за 2007 г. увеличился на 1,08 % и за 2009 года

снизился на 0,45, за счет изменения:

а) уровня издержек производства и

обращения:

R

уио

= 7,51 - 4,16 = 3,35%;

а) уровня издержек производства и

обращения:

R

уио

= 7,33 – 5,24 = 2,09%;

б) уровня дохода от реализации

продукции и товаров;

R

увд

= 5,24 -7,51 = -2,27%

б) уровня дохода от реализации

продукции и товаров;

R

увд

= 4,79 -7,33 = -2,54%

Однако рентабельность продаж и издержек производства и обращения

не дает четкого представления, при каких ресурсах и средствах достигнуты

конечные финансовые результаты

Для этих целей необходимо рассчитать рентабельность активов и

пассивов пищеблока санатория-профилактория «Леневка» за 2008 - 2009годы.

2.4.3. Анализ рентабельности совокупного капитала (активов и пассивов)

предприятия

82

Важным показателем рентабельности деятельности предприятия

является рентабельность активов. Коэффициент рентабельности активов

рассчитывается как отношение прибыли от продаж или чистой прибыли к

величине активов (средней стоимости совокупного капитала). Этот

коэффициент показывает, сколько копеек прибыли приходится на каждый

рубль активов, т.е. насколько эффективно используются ресурсы организации.

Исходные данные для факторного анализа рентабельности совокупного

капитала столовой санатория-профилактория «Леневка» представлены в

таблице 2.4.3.1.

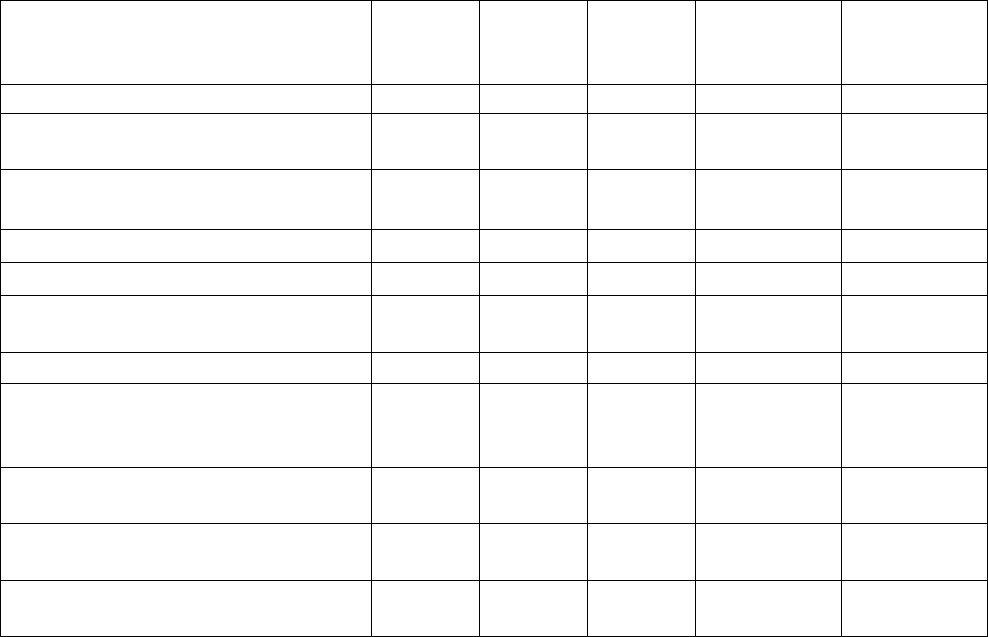

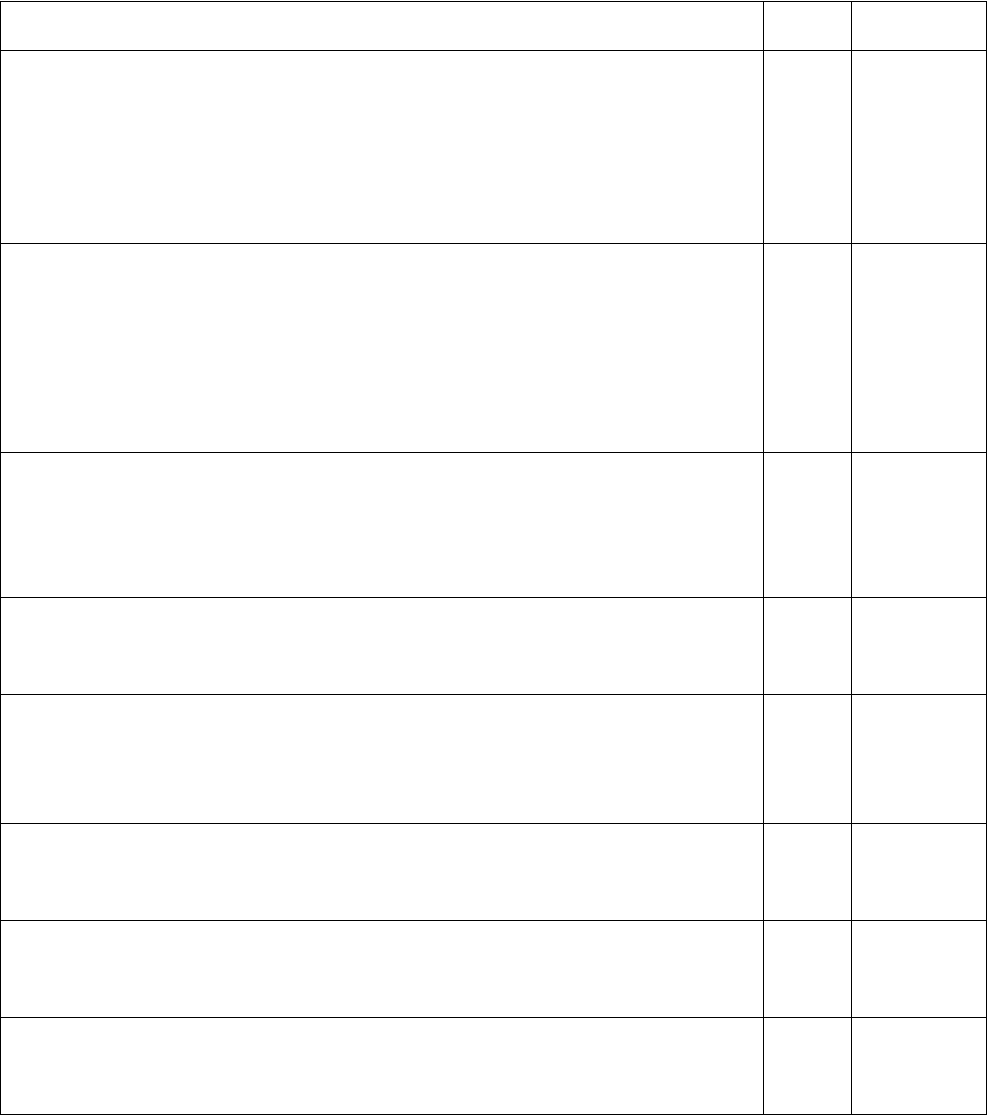

Таблица 2.4.3.1.

Анализ рентабельности совокупного капитала предприятия

Показатели 2007

год

2008

год

2009

год

Отклонение

2008 г. от

2007г.

Отклонение

2009 г. от

2008 г.

01 02 03 04 05 06

1. Оборот общественного

питания, тыс.руб. 6263 7273 7672 1010 399

2. Прибыль от реализации

товаров и продукции, тыс.руб. 134 190 267 56 77

уровень, в % к товарообороту 2,14 2,61 3,48 0,47 0,87

3. Чистая прибыль, тыс.руб. 101 145 170 44 25

4. Среднегодовая стоимость

совокупного капитала, тыс.руб. 450 461 511 11 50

уровень , % к товарообороту

7,185 6,3385 6,66 -0,846 0,32

5. Коэффициент

оборачиваемости совокупного

капитала (стр.1/стр.4) 13,92 15,77 15,01 2,68 -0,76

6. Рентабельность совокупного

капитала, %

6.1. Исходя из прибыли от

продаж (2/4) 29,78 41,21 52,25 11,43 11,04

6.2. Исходя из чистой прибыли

(3/4) 22,44 31,45 33,37 9,01 1,92

Так, судя по данным аналитической таблицы 2.4.3.1., рентабельность

совокупного капитала имеет положительную тенденцию. В 2009 году уровень

рентабельности совокупного капитала составил 41,21% тем самым,

увеличившись по отношению к предыдущему периоду 11,43%

83

Расчет факторов, влияющих на рентабельность совокупного капитала

предприятия общественного питания произведем по следующей формуле:

100 Коб

ТО

П

R

а

, (2.4.3.1.)

где: R

а

- рентабельность совокупного капитала;

П - прибыль от реализации продукции или чистая прибыль.

ТО - Оборот общественного питания, тыс.руб.

Kоб. - коэффициент оборачиваемости совокупного капитала

(отношение объема продаж к средней сумме основного и оборотного капитала).

Для расчета влияния факторов на изменение уровня рентабельности

совокупного капитала столовой санатория-профилактория «Леневка»

используем данные таблицы 3.3.1.

%;78,2910092,13

6263

134

2007

а

R

%;2,4110077,15

7273

190

2008

а

R

%;65,2510092,13

7273

134

1

усл

а

R

%;05,3910077,15

7672

190

1

усл

а

R

%;36,3610092,13

7273

190

2

усл

а

R

%;88,5410077,15

7672

267

2

усл

а

R

%;2,4110077,15

7273

190

ф

а

R

%;24,5210001,15

7672

267

ф

а

R

Таким образом, рентабельность совокупного капитала столовой

санатория-профилактория «Леневка» за 2008г. увеличилась на 11,4%, а за 2009

год на 11,04%. Данные изменения собственного капитала предприятия

произошли за счет изменения:

а) оборота общественного питания:

25,65 – 29,78 = -4,13%;

а) оборота общественного питания:

39,05 – 41,2 = -2,15%;

б) уровня дохода от реализации

продукции и товаров: 36,36 – 25,65 =

+10,71%;

б) уровня дохода от реализации

продукции и товаров: 54,88 – 39,05 =

+15,83%;

в) ускорения оборачиваемости

совокупного капитала: 41,2 – 36,36 =

+4,84%

в) ускорения оборачиваемости

совокупного капитала: 52,24 – 54,88 =

-2,64%

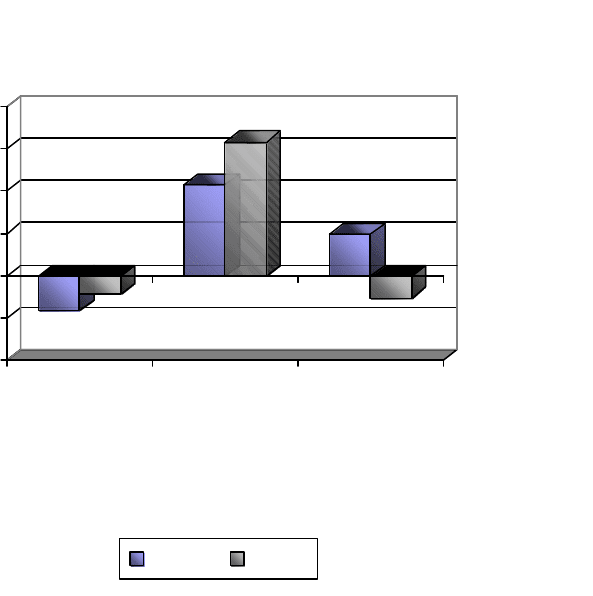

Наглядно оценить степень влияния каждого из факторов можно на

84

рисунке 2.4.3.1.

-10

-5

0

5

10

15

20

Оборот

общественного

питания,%

Уровень дохода

от реализации

продукции,%

Ускорение

оборачиваемости

совокупного

капитала,%

Факторный анализ рентабельности совокупного

капитала

2007г. 2008г.

Рис. 2.4.3.1. Факторный анализ рентабельности совокупного капитала

Таким образом, мы можем констатировать, что на изменение

рентабельности совокупного капитала предприятия положительно повлияло

увеличение прибыли от реализации товаров (услуг) и ускорение

оборачиваемости совокупного капитала (т.е. изменение коэффициента

оборачиваемости совокупного капитала) в 2008 году.

Отрицательным фактором для изменения рентабельности совокупного

капитала явилось изменение оборота общественного питания и замедление

оборачиваемости совокупного капитала в 2009 году.

ГЛАВА III. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПОКАЗАТЕЛЕЙ

ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПИЩЕБЛОКА САНАТОРИЯ-

ПРОФИЛАКТОРИЯ «ЛЕНЕВКА»

3.1.Повышение производительности труда работников предприятия

85

Анализ резервов максимизации прибыли пищеблока санатория-

профилактория «Леневка» показал, что таковыми могут стать внутренние

источники.

В первую очередь необходимо повысить производительность труда,

обратить внимание на качество продукции и обслуживания.

Добиться этого можно за счет развития системы мотивации труда

сотрудников и повышения квалификации сотрудников.

Данное мнение подтверждают исследования проведенные ассоциацией

менеджеров России, согласно которым мотивация сотрудников является

ключевым внутренним фактором, позволяющим повысить уровень

эффективности предприятия. С этим согласились 72,2% от числа опрошенных

[12].

Система мотивации труда в столовой санатория-профилактория

«Леневка» построена на базе ценовых методов стимулирования, во главе

которой стоит конкурентная заработная плата.

Однако для формирования полноценной системы мотивации труда

необходимо построение целого комплекса взаимосвязанных элементов, в том

числе социальных и административных (табл. 3.1.1.).

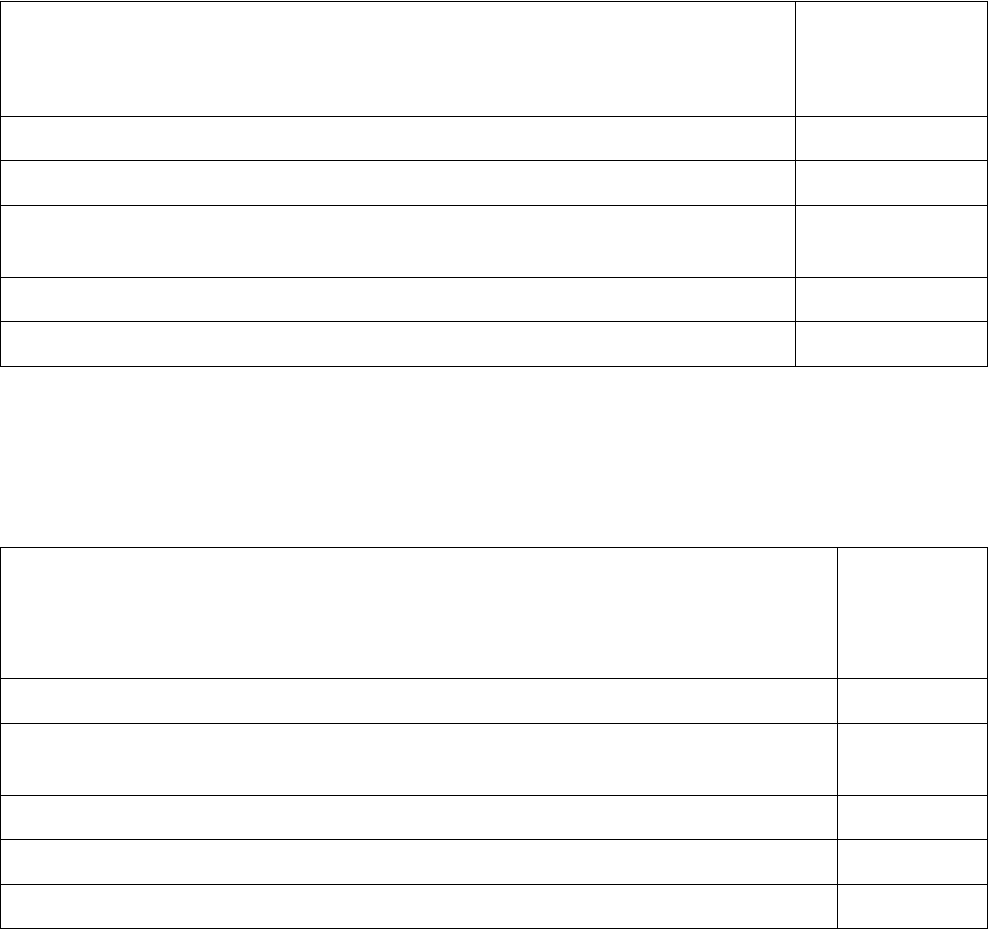

Таблица 3.1.1.

Системы мотивации труда работников пищеблока санатория-

профилактория «Леневка»

Элемент мотивации 2008

г.

2009 г.

(план)

Обслуживание персонала:

-гарантии согласно ТК РФ (больничный, отпуск 28д, ч/з 6

мес, пособия, фонды) всем сотрудникам

-безопасность, охрана труда и здоровья (мед. кабинет,

прикрепление к больнице)

-организация питания условия для отдыха

+

+

+

+

+

+

86

- поздравления и подарки от компании + +

Имидж, культура организации:

- миссия, система общих для организации и персонала

ценностных ориентации, логотип, форма сотрудников)

- корпоративные мероприятия, праздники.

-

+

+

+

Информирование работников:

- регулярное информирование сотрудников о делах,

принимаемых решениях в компании, о своих возможностях и

правах

- доступность общих положений, инструкций

-

+

+

+

Системы материального поощрения, бонусы, доплаты,

коэффициенты участия

Кредитование лояльных сотрудников под низкие проценты

-

-

+

+

Оценка труда работников. Разработка, аттестации для разных

уровней специалистов

- +

Развитие кадров

- адаптация, обучение сотрудников, повышение

квалификации

- +

Организация рабочего места

(расположение и оснащение рабочего места) + +

Идентификация с предприятием, совместные праздники,

награждения, совещания, создание бригад

- +

Систематический контроль удовлетворенности персонала

своей работой, анализ причин текучести кадров

- +

Следующим по значимости мероприятием является разработка

дополнительных ценовых стимулов.

Для этого нами были разработаны повышающие и понижающие

коэффициенты участия.

Коэффициенты участия устанавливаются заведующим пищеблока

санатория «Леневка». Средний коэффициент участия принимается за единицу.

87

Повышение коэффициента участия практикуется в случаях, когда бригада

добивается более высокой производительности труда, проявляется инициатива,

достигается более высокое качество выполняемых работ.

Таблица 3.1.2.

Перечень планируемых показателей увеличения КТУ в столовой

санатория-профилактория «Леневка»

Показатели Величина

увеличения

КТУ

Выполнение плана объема продаж более чем на 100% 0,5

Проявление инициативы 0,2

Совмещение профессий, расширение зоны обслуживания, замена

отсутствующего работника, помощь в работе другим членам бригады

0,5

Совершенствование методов обслуживания посетителей 0,2

Бережное отношение к оборудованию 0,2

Таблица 3.1.3.

Перечень планируемых показателей уменьшения КТУ столовой

санатория-профилактория «Леневка»

Показатели Величина

уменьшения

КТУ

Невыполнение плана по объему продаж 0,5

Невыполнение распоряжений заведующего или ухудшение качества

выполняемых работ

0,2

Нарушение правил эксплуатации механизмов оборудования 0,2

Прогулы и опоздание 0,5

Нарушение правил хранения и складирования товаров и продукции 0,2

Снижение коэффициента обычно связывается с плохим отношением к

труду, с невыполнением заданий заведующей кафе, низкой

производительностью труда, нарушениями трудовой и технологической

дисциплины, правил техники безопасности и с другими причинами.

88

Следующим не менее значимым направлением является повышение

квалификации персонала, для этих целей необходимо сформировать

специальный фонд, в который ежегодно будут отчисляться суммы из расчета

3600 рублей в среднем на одного человека. В целом ежегодный бюджет

повышения квалификации составит 54 тыс.руб.

За счет повышения квалификации труда планируется расширить

ассортимент продукции собственного приготовления, за счет изучения новых

рецептов. Возможно, сформировать дни национальных кухонь.

Реализация данных предложений позволит сформировать как

экономический так и социальный эффект.

Для определения интегрального экономического эффекта за счет

внедрения дополнительных элементов мотивации, в том числе и повышения

квалификации нами были использованы данные мета-анализа проведенные

Иеном Балантайном.

Согласно данному исследованию стандартное статистическое

отклонение, после повышения квалификации составляет 40% от годовой

заработной платы сотрудника.

Таким образом имея данные о фонде заработной плате в размере 1ƒ539

тыс.руб. мы можем предположить, что оборот пищеблока санатория-

профилактория «Леневка» в 2009г. увеличится на 615 тыс.руб. (1539 × 40%).

Эффективность внедрения дополнительных элементов мотивации

сотрудников составит 8,78% ((54 × 100) / 615).

Кроме того затраты на повышение квалификации персонала могут быть

возмещены за счет налоговых вычетов. В соответствии с п.3 ст.264 Налогового

кодекса РФ расходы, связанные с подготовкой и переподготовкой (в том числе

с повышением квалификации) кадров можно учесть при налогообложении

прибыли).

89

Таким образом, инвестиции на повышении квалификации сотрудников

являются наиболее перспективным направлением по повышению прибыли и

рентабельности столовой санатория-профилактория «Леневка».

Согласно данному исследованию стандартное статистическое

отклонение, после повышения квалификации составляет 40% от годовой

заработной платы сотрудника.

Таким образом имея данные о фонде заработной плате в размере 1ƒ539

тыс.руб. мы можем предположить, что оборот ЗАО кафе «Царская трапеза» в

2008г. увеличится на 615 тыс.руб. (1539 х 40%).

Эффективность внедрения дополнительных элементов мотивации

сотрудников составит 8,78% ((54 х 100) / 615).

3.2. Резерв снижения затрат на производство продукции для долнейшего

повышения прибыли предприятия

90