Диплом. Оценка инвестиционной привлекательности предприятия

Подождите немного. Документ загружается.

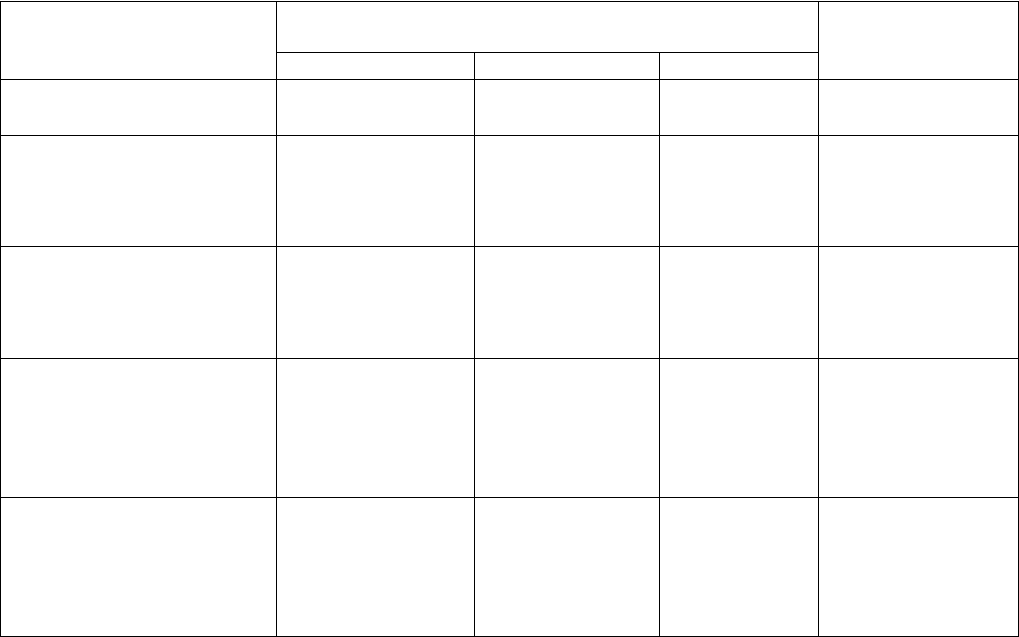

Таблица 3.13. Сравнительный аналитический баланс

Статьи

баланса

1999 2001 Изменения

руб. % руб. % Абсолют-

ных

величин

Удельного

веса

%

к величине

начала

периода

%

к изменению

1 2 3 4 5 6 7 8 9

1.Внеоборотные

активы

81164 74,36 126955 45,58 45791 -28,78 156,42 27,03

2.Оборотные активы, в

т. ч.

27991 25,64 151607 54,42 123616 28,78 541,63 72,97

2. 1. Запасы 5353 4,9 69383 24,91 64030 20 1296,15 37,8

2.2. Дебиторская

задолженность

5554 5,09 44743 16,06 39189 10,94 805,6 23,13

2.3.Денежные средства 48 0,04 31390 11,27 31342 11,22 65395,83 18,5

Баланс 109155 100 278562 100 169407 255,2 100

1.Собственные

средства

84942 17,82 202653 72,75 117711 -5,07 238,58 69,48

2.Заемные средства, в

т. ч.

24213 22,18 75909 27,25 51696 5,07 313,51 30,52

2.1.Кредиты и займы 24040 22,02 44739 16,06 20699 -5,96 186,1 12,22

2.2. Кредиторская

задолженность

173 0,16 31170 11,19 30997 11,03 18617,34 18,3

Баланс 109155 100 278562 100 169407 255,2 100

61

Сопоставляя структуры изменений в активе и пассиве баланса видно, через

какие источники произошел приток новых средств. В данном случае, за счет

роста собственных средств. Это, в свою очередь, снижает зависимость

предприятия от заемных средств. Целесообразно рассмотреть эту проблему более

детально.

Оценка финансовой устойчивости определяется как абсолютными, так и

относительными показателями. Абсолютные показатели характеризуют состояние

запасов и обеспеченность их источниками формирования. Это показатели,

характеризующие источники формирования запасов и затрат - наличие

собственных средств,

СОС = СИ - ВА.,

Наличие собственных и долгосрочных заемных средств:

СД = СОС - V раздел пассива

Общая величина основных источников формирования запасов и затрат -

ОИ = СД + стр. 610 пассива баланса

И показатели обеспеченности запасов источниками их формирования:

излишек ( + ) или недостаток ( - ) собственных оборотных средств

СОС = СОС - З

где: З - запасы.

Излишек ( + ) или недостаток ( - ) собственных или долгосрочных заемных

средств:

СД = СД - З

Излишек ( + ) или недостаток ( - ) общей величины основных источников

формирования запасов и затрат:

ОИ = ОИ - З

Последние три показателя интегрируются в трехкомпонентный показатель S:

S = { СОС; СД; ОИ}

,

Значение этих показателей для ПМЭС приведены в таблице 3.14.

62

Как видно из расчета, предприятие имеет нормальную устойчивость как в

начале, так и на протяжении всего анализируемого периода.

Таблица 3.14. Абсолютные показатели финансовой устойчивости

Наименование

Значение расчета Динамика

за отчетный

показателя 1999 2000 2001 период

Собственные оборотные

средства ( СОС ) 28270 59601 75698 47428

Собственные и

долгосрочные заемные

источники

формирования ( СД )

28270 59601 75698 47428

Излишек (+) или

недостаток (-)

собственных ОС

( ОС)

65212 59601 120437 55225

Излишек (+) или

недостаток (-)

долгосрочных заемных

источников

формирования

- 4165 28190 6315 10480

Излишек (+) или

недостаток (-) общей

величины основных

источников

формирования

59997 54730 112287 52290

Кроме собственных показателей для оценки устойчивости применяют

относительные показатели:

I группа - показатели, определяющие состояние оборотных средств:

коэффициент обеспеченности собственными средствами;

коэффициент обеспеченности материальных запасов собственными оборотными

средствами;

коэффициент маневренности собственных средств;

II группа - показатели, определяющие состояние основных средств:

коэффициент долгосрочно привлеченных заемных средств;

коэффициент износа;

коэффициент реальной стоимости имущества и степень финансовой

независимости;

коэффициент автономии;

коэффициент соотношения заемных и собственных средств.

63

Расчетные данные указанных коэффициентов для ПМЭС приведены в таблице

3.15

Таблица 3.15. Коэффициенты финансовой устойчивости

Наименование Норма-

Значение расчета

Изменение

показателя тивное

ограни-

чение

1999 2000 2001

за отч.

период

Коэффициент

маневренности

собственных средств

0,5 0,88 0,59 0,75 -0,13

Коэффициент

автономии

0,5 0,62 0,87 0,73 0,11

Коэффициент

обеспеченности

оборотных активов

собственными

источниками

0,35 0,30 0,75 0,50 0,20

Коэффициент

финансовой

независимости

0,2-0,8 1,93 2,46 2,01 0,08

Коэффициент

финансовой

устойчивости

0,2-0,8 0,62 0,87 0,73 0,11

Коэффициент

реальной стоимости

имущества

>0,5 0,59 0,63 0,57 -0,02

Из таблицы видно, что все коэффициенты финансовой устойчивости выше

нормативных ограничений. При этом следует отметить динамику коэффициентов.

Несмотря на то, что все коэффициенты выше предложенных нормативных,

тенденция развития их различна. Если увеличение коэффициента финансовой

независимости, финансовой устойчивости и коэффициента обеспеченности

оборотных активов собственными источниками можно расценить как

положительную тенденцию; то изменение коэффициентов маневренности и

автономии, скорее всего, свидетельствует о не достаточной деловой активности.

Предприятие наращивает собственный и оборотный капитал, но при этом

испытывает недостаток в оборотных средствах, не прибегает к помощи заемных

средств.

Динамика изменений некоторых рассчитанных коэффициентов финансовой

устойчивости приводится на рисунках: 3.1.; 3.2.

Все приводимые коэффициенты выше нормативных и имеют устойчивую

тенденцию к увеличению. Такая динамика свидетельствует о значительном и

64

стабильном финансовом положении предприятия, его полной независимости от

заемных источников.

1.0 норматив Косс

0.7

0.5

0.35

1999 2000 2001 годы

Рис. 3.1. Изменение коэффициента обеспеченности собственными средствами по

годам в сравнении с нормативом.

0.9

0.8

0.6

0.5 норматив К мсс

1999 2000 2001 годы

Рис. 3.2. Изменение коэффициента маневренности собственных средств по

годам в сравнении с нормативом.

65

Для определения ликвидности баланса следует сопоставить итоги по каждой

группе активов и пассивов. Методика включения в группы активов и пассивов

детально излагалась во второй главе данной работы. Результаты анализа

ликвидности баланса для ПМЭС приведены в таблице 3.16.

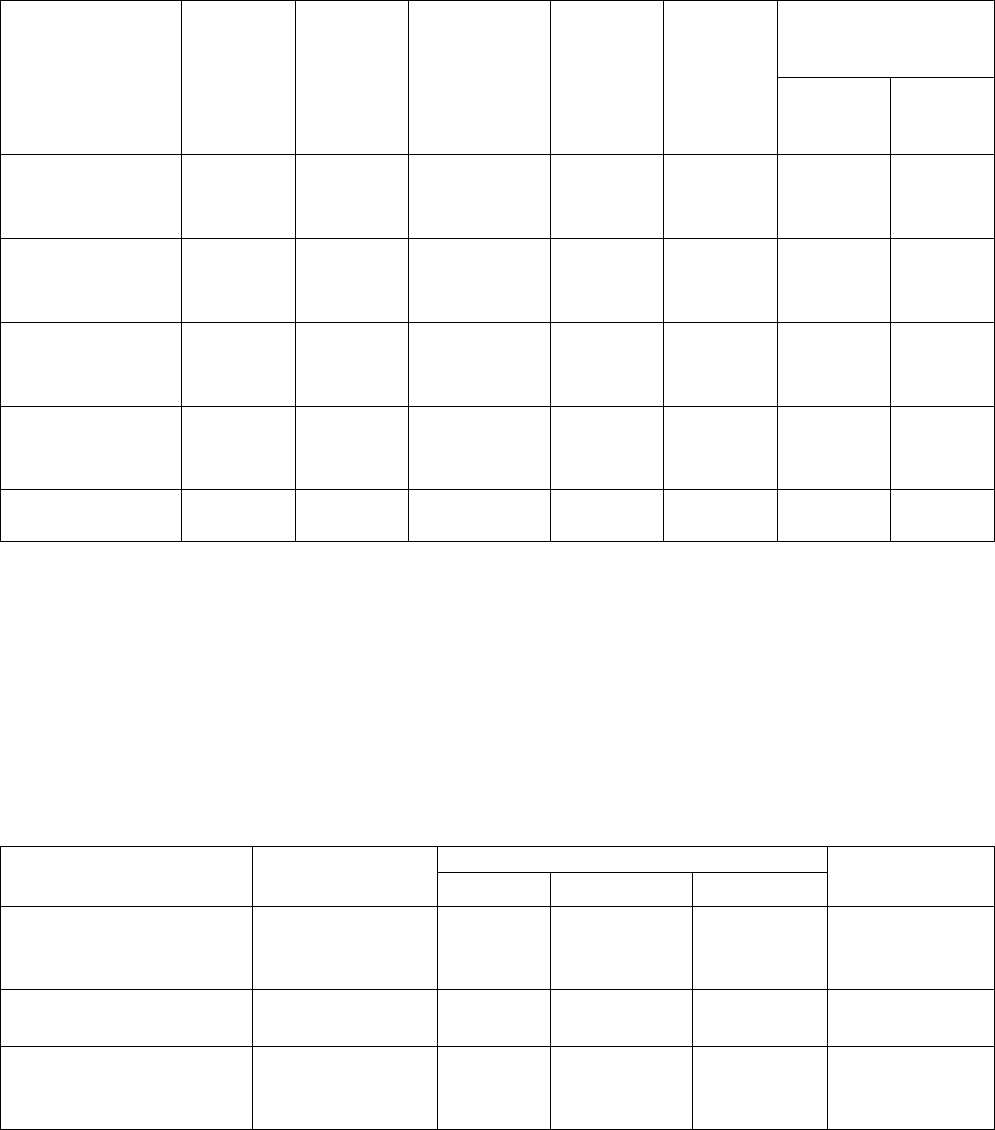

Таблица 3.16. Анализ ликвидности баланса

Актив 1999 г. 2001 г. Пассив 1999 2001

Платежный

баланс (+,-)

начало

перио-

да

конец

перио-

да

Наиболее

ликвидные

активы

48 31390 Наиболее

срочные

обязат.

173 31170 -125 220

Быстро

реализуемые

активы

5554 44743 Кратко-

срочные

пассивы

24040 44739 -18486 4

Медленно

реализуемые

активы

22389 75474 Долгосроч

ные

пассивы

0 0 22389 75474

Трудно-

реализуемые

активы

81164 126955 Постоян-

ные

пассивы

84942 202653 -3778 -7569

Баланс 109155 278562 Баланс 109155 278562

Как видно из таблицы, на начало периода не выполняется условие покрытия

денежными средствами наиболее срочных обязательств, в конце периода все

условия выполняются, баланс предприятия можно считать абсолютно ликвидным.

Особый интерес представляют показатели ликвидности фирмы. Коэффициенты

ликвидности анализируемого предприятия приведены в таблице 3.17

Таблица 3.17. Анализ коэффициентов ликвидности.

Наименование

показателя

Нормативное

ограничение

Значение расчета Изменение за

отч. период

1999 2000 2001

1. Коэффициент

абсолютной

ликвидности

0,2 – 0,5

0,01 0,34 0,41 0,4

2. Промежуточный

коэф. покрытия

0,8 0,8 2,6 1,4 0,6

3. Общий коэф.

ликвидности

(текущий)

1 до 2,0

1,4

4,0

2,0

0,6

66

Динамика рассчитанных коэффициентов ликвидности предприятия приводится

на рисунках 3.3., 3.4., 3.5., из которых наглядно видно, что близок к

нормативному лишь коэффициент абсолютной ликвидности, а у промежуточного и

общего (текущего) коэффициентов ликвидности наметилась тенденция к

дальнейшему снижению. Это может быть вызвано замедлением оборачиваемости

оборотных средств, вложенных в запасы, с неоправданным ростом дебиторской

задолженности.

--

4 --

3 --

2 -- норматив Кт.л.

1999 2000 2001 Т

Рис. 3.3. Изменение коэффициента текущей ликвидности в сравнении с нормативом

0.4

0.34 --

норматив Ка.л.

0.2

0.01 --

1999 2000 2001 Т

Рис. 3.4. Изменение коэффициента абсолютной ликвидности в сравнении с нормативом

67

2.6 --

2.0 --

1.4 --

1.0 --

0.8 -- норматив Кпп

1999 2000 2001 Т

Рис. 3.5. Изменение коэффициента промежуточного покрытия в сравнении с

нормативом

Для оценки эффективности использования основных средств произведем

расчет фондоотдачи; оценка оборотных средств определяется оборачиваемостью

материальных запасов, коэффициентом оборачиваемости материальных запасов и

соотношением дебиторской и кредиторской задолженности. Данные расчетов

представлены в таблице 3.18.

Таблица 3.18. Анализ эффективности финансовой деятельности предприятия

Наименование Норма-

Значение расчета Изменения

показателя тивное

огранич.

1999 2001 за отчетный период

Оборачиваемость

материальных запасов

12,5 18,6 6,1

Коэффициент

оборачиваемости

материальных запасов

28,8 19,4 -9,4

Фондоотдача 6,7 7,9 1,2

Оборачиваемость

оборотных средств

40,9 51,0 10,1

Соотношение дебиторской

и кредиторской

задолженности

1 1,9 1,9 0

Средний период получения

дебиторской

задолженности

19,2 28,2 9,0

68

Из приведенной таблицы следует, что за анализируемый период увеличился

срок оборачиваемости активов, что не может быть оценено положительно. Выпуск

продукции на 1 рубль стоимости основных средств возрос.

Как уже отмечалось ранее, значительное снижение ликвидности предприятия

вызвано повышением оборачиваемости оборотных средств (на 10,1 по сравнению

с базовым периодом) и в, первую очередь, за счет увеличения сроков

оборачиваемости материальных запасов. Изучив первичные документы

бухгалтерского учета, можно сделать вывод о возрастании запасов сырья на

складах предприятия, превышающих производственные и страховые на 45 %.

Следует отметить также неблагоприятное положение с кредиторской и

дебиторской задолженностью. Хотя объем дебиторской задолженности превышает

кредиторскую задолженность, но неплатежеспособность основных потребителей

приводит к увеличению среднего периода получения дебиторской задолженности,

что, в свою очередь, ведет к ухудшению общего финансового положения

предприятия.

3.3. Рекомендации по улучшению финансового состояния предприятия.

Проведенный сравнительный анализ предприятия за истекшие три года работы (с

1999г. по 2001 г.) позволил сделать ряд выводов и рекомендаций.

На сегодняшний день анализируемое предприятие, в общем, оценивается как

платежеспособное и обладающее удовлетворительной структурой баланса.

За анализируемый период значительно возросла рентабельность

по всем показателям. Некоторое снижение отмечается в 2000 году и связано с

изменением тарифов РАО ЕЭС России.

В настоящий момент предприятие обладает достаточно сильным

имущественным потенциалом, валюта баланса возросла на 58 %. Предприятие

не испытывает трудностей со сбытом продукции, т.к. производство

электроэнергии является основным энергоресурсом региона.

Устойчивое состояние собственных средств. За весь анализируемый

период у предприятия сохраняется устойчивая величина собственных средств.

Все показатели устойчивости и ликвидности не ниже критических

значений, а в ряде случаев - по коэффициенту маневренности или показателям

ликвидности, превышают рекомендуемые верхние ограничения.

69

В связи с этим, как негативную тенденцию, можно отметить

уменьшающуюся эффективность использования средств предприятия,

выраженную в увеличении срока оборачиваемости активов, периода

получения дебиторской задолженности.

Для улучшения эффективности использования средств предприятия можно

порекомендовать проведение следующих мероприятий:

1. С целью погашения дебиторской задолженности предприятию

следует организовать работу по анализу структуры дебиторской

задолженности, давности ее возникновения, причин ее образования,

реальности взыскания и пр. и активному взаимодействию с дебиторами.

2. Оптимизация складских запасов. Для этой цели необходимо

выявить, какая часть текущих активов мобилизована в запасы, определить

их ликвидность и наметить возможные пути их использования.

Увеличение товарных запасов за счет необоснованного отвлечения средств

из оборота приводит к росту кредиторской задолженности и ухудшению

финансового состояния предприятия.

3. Совершенствование договорной дисциплины. При заключении

договоров с поставщиками необходимо четко оговаривать сроки поставки и

оплаты энергии, с покупателями - сроки, форма расчета и условия оплаты.

4. Активизация работы юридической службы предприятия по

неоплаченным договорам, по взысканию штрафов, пени, грамотному

заключению договоров.

5. Целесообразно разработать платежный календарь - при этом

необходимо установить четкую очередность платежей, зависящую от

планируемых поступлений таким образом, чтобы обеспечить к моменту

составления бухгалтерской отчетности достаточный уровень коэффициента

текущей ликвидности.

70