Денисова А.Л. Организация коммерческой деятельности: управление запасами

Подождите немного. Документ загружается.

А.Л. ДЕНИСОВА, Н.В. ДЮЖЕНКОВА

ОРГАНИЗАЦИЯ

КОММЕРЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ:

ИЗДАТЕЛЬСТВО ТГТУ

Министерство образования и науки Российской Федерации

ГОУ ВПО «Тамбовский государственный технический университет»

А.Л. ДЕНИСОВА, Н.В. ДЮЖЕНКОВА

ОРГАНИЗАЦИЯ

КОММЕРЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ:

УПРАВЛЕНИЕ ЗАПАСАМИ

Утверждено Ученым советом университета

в качестве учебного пособия

Тамбов

♦ Издательство ТГТУ ♦

2007

УДК 347.71(075)

ББК У9(2)42я73

Д332

Рецензенты:

Кандидат педагогических наук, заведующая кафедрой

"Экономика и менеджмент" ГОУ ВПО ОРАГС филиал в г. Тамбове

О.С. Корнеева

Доктор экономических наук, профессор,

директор института "Экономика и управление

производствами" ГОУ ВПО ТГТУ

Б.И. Герасимов

Денисова, А.Л.

Д332 Организация коммерческой деятельности: управление запасами : учебное пособие / А.Л. Денисова, Н.В. Дюженкова. –

Тамбов : Изд-во Тамб. гос. техн. у-та, 2007. – 80 с. – 100 экз. – ISBN 978-5-8265-0607-3.

Раскрывается понятие запасов, выделяются основные направления их анализа, рассматриваются различные системы

управления запасами, характеризуется управление запасами в каналах распределения.

Предназначено для преподавателей вузов, студентов экономических специальностей.

УДК 347.71(075)

ББК У9(2)42я73

ISBN 978-5-8265-0607-3 © ГОУ ВПО "Тамбовский государственный

технический университет" (ТГТУ), 2007

Учебное издание

ДЕНИСОВА Анна Леонидовна

ДЮЖЕНКОВА Наталия Владимировна

ОРГАНИЗАЦИЯ

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ:

УПРАВЛЕНИЕ ЗАПАСАМИ

Учебное пособие

Редактор В.Н. Митрофанова

Инженер по компьютерному макетированию М.А. Филатова

Подписано к печати 6.09.2007

Формат 60 × 84 / 16. 4,65 усл. печ. л. Тираж 100 экз. Заказ № 541.

Издательско-полиграфический центр

Тамбовского государственного технического университета,

392000, Тамбов, Советская, 106, к. 14

Введение

В процессе организации коммерческой деятельности перед предприятием стоит ряд вопросов, и в том числе вопрос

грамотного управления запасами. Основной задачей управления запасами является инвестирование в них средств таким

образом, чтобы достигать стратегических целей бизнеса.

Запасы создаются и в промышленности, и в розничной торговле, и в оптовой торговле и в любых других отраслях, на

предприятиях любой формы собственности. Без запасов не может обойтись ни одно предприятие, однако их создание

сопряжено с дополнительными финансовыми расходами. В частности происходит «омертвление» части финансовых

средств, появляются расходы на содержание складов, постоянный риск порчи, нереализации просроченного товара и т.п. В

то же время отсутствие необходимого объема запасов может повлечь за собой потери от простоя производства, упущенную

прибыль из-за отсутствия товара на складе в момент возникновения повышенного спроса, потерю потенциальных

покупателей и др.

В предлагаемом учебном пособии рассматриваются основные вопросы организации управления запасами на

предприятиях. Рассматривается понятие запасов, их классификация и основные направления анализа. Подробно

рассмотрены системы управления запасами на предприятиях, показаны приоритетные направления их использования.

Охарактеризовано управление запасами в системе распределения.

В пособие кроме теоретического материала приведены контрольные вопросы и задачи. Пособие может быть

использовано при изучении курсов "Статистика коммерческой деятельности", "Коммерческая логистика", "Организация

коммерческой деятельности".

1. Характеристика запасов и

основные направления их анализа

1.1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ЗАПАСОВ

Управление запасами представляет собой проблему, общую для предприятий и фирм любого сектора системы

хозяйствования. Запасы создаются в промышленности, розничной, оптовой торговле, на предприятиях и организациях

различных форм собственности и направлений деятельности.

Под материальными запасами понимают находящуюся на разных стадиях производства и обращения продукцию

производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в

процесс личного или производственного потребления.

Отдельно выделяют понятие товарные запасы. Согласно п. 127 ГОСТ Р 51303–99 группа Т02 ОКСТУ 0131 «Торговля

(термины и определения)», утвержденному Постановлением Госстандарта РФ от 11.08.99 № 242-ст., товарные запасы – это

количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на

определенную дату.

Создание запасов всегда сопряжено с дополнительными финансовыми расходами. Затраты, связанные с созданием и

содержанием запасов можно разбить на следующие группы:

− отвлечение части финансовых средств из оборота, их "омертвление". Чрезмерные запасы прекращают движение

капитала, нарушают финансовую стабильность, заставляя руководство предприятия в срочном порядке изыскивать

необходимые для операционной деятельности денежные средства (как правило, дорогостоящие);

− расходы, возникающие в связи с хранением и владением запасами (аренда и содержание складских помещений, оплата

труда специального персонала, расходы по перемещению запасов, страхование имущества и др.);

− расходы, связанные с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования

товарно-материальных ценностей и др.

В свою очередь отсутствие необходимого объема запасов приводит также к дополнительным расходам. В целом,

предприниматели, создавая запасы товарно-материальных ценностей, руководствуется следующими основными мотивами:

1. Поддержание непрерывности производственного (торгового) процесса. Запас должен обеспечить время

транспортировки, время, которое затрачивается на входной контроль, предпродажную или предпроизводственную

подготовку, комплектацию, предотвратить простой производственного (торгового) процесса в случае нарушения

установленного графика поставки, изменения спроса и т.д.

2. Стоимость отрицательного уровня запасов (дефицита). При наличии дефицита запасов существует три вида

возможных дополнительных расходов (в порядке увеличения их отрицательного влияния):

− расходы в связи с несвоевременным (запоздалым) выполнением заказа, когда его нельзя выполнить за счет

имеющихся товарно-материальных запасов;

− расходы в связи с потерей сбыта, когда постоянный заказчик обращается за данной покупкой в какую-то другую

фирму (измеряются в показателях потерянной выручки);

− расходы в связи с потерей заказчика, когда отсутствие запасов оборачивается не только потерей торговой сделки, но

и тем, что заказчик начинает постоянно искать другие источники снабжения.

3. Сезонность, так как иногда только в определенный период времени можно доставить продукцию потребителю или

произвести ее. В некоторых регионах (районы Крайнего Севера) доставить продукцию потребителю можно только в

ограниченный период времени, а потребляется она в течение всего года. Урожай сельскохозяйственных культур собирают

летом или осенью, а потребляется и перерабатывается данная продукция весь год.

4. Наличие скидок при покупке крупной партии товаров, а также снижение издержек, связанных с размещением и

доставкой крупного заказа: постоянных издержек административного характера, связанных с поиском поставщика,

переговорами и т.п. и переменных издержек на транспортировку товара, снизить которые можно, сократив количество

заказов, т.е. увеличив объем заказываемой партии.

5. Инфляция и возможные спекуляции на росте цен. Предприятия, предвидя рост цен, создают запасы, с целью

получения прибыли в дальнейшем из-за роста цен.

6. Снижение издержек, связанных с производством единицы изделия. При производстве больших партий товара их

себестоимость снижается даже, несмотря на возросший запас.

7. Упрощение процесса управления производством. Наличие запасов на различных стадиях производственного

процесса позволяет снизить требования к степени согласованности производственных процессов на различных участках, и,

следовательно, издержки на управление этими процессами.

По этим причинам предприниматели отдают предпочтение созданию запасов. По тем же причинам вместо запасов

можно создавать логистические технологии быстрого ответа, позволяющие достигать те же производственные или торговые

результаты. Например, если сократить срок оформления или доставки заказа для торговой точки на несколько часов, то на

случай непредвиденно большого покупательского спроса потребуется гораздо меньший страховой запас.

Таким образом, логистическая организация процессов позволяет без повышения уровня запасов снизить издержки,

связанные с производством единицы изделия, свести к минимуму простои производства из-за отсутствия запасных частей, а

также выполняет ряд других функций запасов.

В фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической

ролью, которую они играют в процессе выпуска продукции. В фирмах некоторых отраслей основной задачей является

контроль за сырьем, в других – за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары,

большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие авиалайнеры, производят эту продукцию по заказам потребителя и никто просто так не

станет создавать запасы отдельных узлов и агрегатов. В швейной промышленности создаются лишь минимальные запасы

готовой продукции, что объясняется непостоянством вкусов и моды. Здесь значительная часть средств вкладывается в сырье

или полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка

изделий. Так, фирма Beneton применяет систему быстрого реагирования: она окрашивает свитера и другую производимую

продукцию в серый цвет, а потом быстро перекрашивает их в те цвета, которые являются модными в настоящий момент.

Прямо противоположна ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько

быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ

осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь

характерным является неоднократная продажа одному и тому же потребителю одного и того же товара. Инвестиции в запасы

сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

С целью повышения своей конкурентоспособности коммерческие фирмы стараются минимизировать товарные запасы.

При условии неизменного товарооборота это можно сделать, ускорив процесс товарооборачиваемости. Коэффициенты

оборачиваемости запасов характеризуются значительной изменчивостью и существенно отличаются не только у

преуспевающих и непреуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном

спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, уровнем

рентабельности, стилем руководства предприятиями и характером деловых операций.

Поведение процесса товарооборачиваемости обусловлено рядом следующих факторов:

1. Соотношение между спросом и предложением. Превышение товарного предложения над спросом замедляет процесс

товарооборачиваемости и приводит к затовариванию рынка. Обратное соотношение ведет к дефициту товаров.

2. Потребительские свойства товаров. Время существования некоторых товаров в форме товарного запаса ограничено

достаточно узким пределом. Например, хлебобулочные изделия, остающиеся в торговом предприятии на второй день после

завоза, черствеют и теряют свое первоначальное качество. Скоропортящиеся товары (молоко, свежие ягоды и др.) также

требуют быстрой реализации, а так как многие из них являются продуктами питания первой необходимости, то и частого

завоза.

3. Сложность ассортимента товаров. Оборачиваемость товаров сложного ассортимента, как правило, несколько ниже

(медленнее), чем оборачиваемость товаров простого ассортимента. По товарам сложного ассортимента требуется постоянное

наличие в магазинах широкого выбора по размерам, росту, фасону, расцветкам ткани и т. д.

4. Организация завоза товаров. Одни товары завозятся в розничную торговую сеть непосредственно с промышленных

предприятий, другие товары сначала поступают на склады оптовых фирм, что удлиняет путь пробега товара.

5. Географические особенности местности и условия транспортировки товаров. Завоз товаров, скажем, на Крайний

Север, в высокогорные и отдаленные районы страны может производиться лишь на протяжении сравнительно

ограниченного, периода времени в силу природных условий и трудностей транспортировки. Естественно, что

товарооборачиваемость в этих районах гораздо медленнее, чем в других.

Запасы можно классифицировать по большому количеству различных признаков. Рассмотрим классификацию запасов по

месту их нахождения. Все запасы, имеющиеся в экономике и включающие в себя сырье, основные и вспомогательные

материалы, полуфабрикаты, детали, готовые изделия и т.п. определим как совокупные. Совокупные запасы подразделяются на:

1. Производственные запасы. Они формируются в организациях-потребителях, предназначены для производственного

потребления, их основная цель – обеспечить ритмичное функционирование производственного процесса.

2. Товарные запасы. Они находятся у организаций-изготовителей на складах готовой продукции, а также в каналах

сферы обращения. Запасы в каналах сферы обращения разбиваются на: запасы в пути (транспортные запасы) и запасы на

предприятиях розничной и оптовой торговли.

Если рассматривать более детальную классификацию товарных запасов по месту их нахождения, то можно выделить

следующие товары:

− в пути (по акцептованным и оплаченным счетам);

− на базах и складах оптовой торговли;

− на предприятиях розничной торговли;

− отгруженные (не оплаченные покупателями);

− на ответственном хранении у покупателей.

Поскольку товары в пути и товары отгруженные – это промежуточный этап между хранением и передачей товаров

покупателям, то они занимают незначительный объем в обороте. Наибольший удельный вес занимают товарные запасы на

базах и складах, на предприятиях розничной торговли.

По назначению все запасы можно разделить на продовольственные и непродовольственные товары, которые в

дальнейшем при необходимости можно разделить на более дробные части.

По признаку соответствия фактических запасов нормативу можно выделить:

− запасы, соответствующие нормативу или находящиеся в пределах норматива;

− запасы не соответствующие нормативу, которые в свою очередь могут быть ниже норматива, что влечет за собой

перебои в работе торговли, или выше норматива, что способствует образованию сверхнормативных запасов и

затовариванию рынка.

Классифицируя запасы по признаку соответствия потребительскому спросу можно выделить:

– соответствующие спросу товары;

– не соответствующие спросу товары (неликвидные, залежалые) – это неиспользуемые длительное время вследствие

длительного хранения, морального износа и т.п. запасы.

По регулярности обновления товарной массы выделяют:

1. Товарные запасы текущего или нормального возобновления, призванные обеспечить нормальное протекание

процесса товарного обращения (запасы товаров текущего хранения).

2. Товарные запасы сезонного возобновления:

− товарные запасы сезонного поступлении – запасы, обеспечивающие нормальное снабжение населения

труднодоступных районов, а также некоторые продукты питания, которые поступают в сферу товарного обращения за

короткий период времени, а расходуются в течение года (например, сахарный песок);

− товарные запасы сезонного расходования – эти товары поступают в сферу обращения в течение года, а расходуются

за короткий промежуток времени, за сезон.

3. Товарные запасы, возобновляемые периодически (стратегические запасы, резервы государства и т.п.).

Кроме того, запасы следует изучать в разрезе территорий, по формам сбытовой и торговой деятельности, по типам и

видам предприятий, где они находятся.

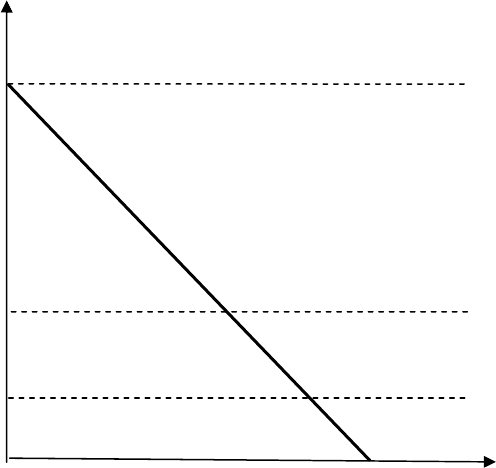

Классификация по времени позволяет выделить различные количественные уровни запасов. Их соотношение показано

на рис. 1.

Рис. 1. Классификация запасов по времени

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе

управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный

запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса (точка заказа) используется для определения момента времени выдачи очередного заказа.

Гарантийный (страховой, резервный) запас предназначен для непрерывного снабжения потребителя в случае

непредвиденных обстоятельств (отклонения в периодичности и величине партий поставок от предусмотренных договором;

задержки материалов или товаров в пути; непредвиденное возрастание спроса). При нормальных условиях работы эти

запасы неприкосновенны.

Текущий запас соответствует уровню запаса в любой момент времени учета. Он может совпасть с максимальным

желательным уровнем, пороговым уровнем или гарантийным запасом.

1.2. ЗАДАЧИ, ИНФОРМАЦИОННАЯ БАЗА И

ОСНОВНЫЕ НАПРАВЛЕНИЯ АНАЛИЗА ЗАПАСОВ

Задачи статистики товарных запасов и товарооборачиваемости в значительной степени ориентированы на обеспечение

предприятия достоверной исчерпывающей информацией, на выявление закономерностей поведения товарных запасов и

протекания процесса товарооборачиваемости на рынке. Основными задачами анализа товарных запасов являются:

− учет товарных запасов в целом, а также в потоварном разрезе, в разрезе товарных групп, по различным субрынкам,

фирмам и предприятиям;

− разработка оптимального размера товарных запасов и оптимума товарооборачиваемости;

− установление степени соответствия товарных запасов нормативам по сумме и в днях оборота, выявление причин

выявленных отклонений;

− расчет и анализ объема, уровня и структуры товарных запасов, выявление произошедших изменений, установление

их причин;

− изучение динамики товарных запасов, выявление тенденций и анализ поведения в условиях сезонности;

− выявление наиболее значимых для коммерческой деятельности предприятия номенклатурных позиций;

− оценка соответствия товарных запасов спросу населения;

− выявление причин образования сверхнормативных товарных запасов и запасов ниже нормы, разработка

мероприятий по ликвидации сверхнормативных запасов и пополнения запасов до норматива;

− расчет и анализ показателей товарооборачиваемости, оценка их уровня и соотношения в потоварном разрезе, в

разрезе отдельных субрынков и предприятий;

− выявление тенденций и закономерностей процесса товарооборачиваемости;

Объем

запасов

Время

Максимальный желательный запас

Текущий уровень запаса

Пороговый уровень запаса

Гарантийный уровень запаса

− расчет влияния основных факторов на изменение и эффективность использования товарных запасов.

Основными источниками информации о товарных запасах являются данные бухгалтерского учета, включая первичные

документы, бухгалтерские регистры и бухгалтерскую, статистическую отчетность.

Важный источник информации о товарных запасах – данные инвентаризации, в которых уточняются учетные записи о

состоянии товарных запасов, выявляются товары, не пользующиеся спросом, товары, утратившие свое качество,

определяются товарные потери и виновные лица.

Полезную информацию для анализа можно получить из материалов по уценке товаров. Уценке подвергают товары

устаревших фасонов и моделей, товары, утратившие первоначальный вид, частично потерявшие свое качество, товары

сезонного спроса в период окончания сезона их использования. В процессе анализа нужно выявить причины появления

товаров, требующих уценки, с целью свести к минимуму операции по вынужденной уценке в будущем.

Помимо традиционного оперативного учета используются современные информационные технологии, которые

позволяют учитывать состояние и движение товаров в режиме реального времени. Такие системы способны давать

информацию о состоянии товарных запасов и движении товаров по каждому наименованию, отслеживать остатки и уровень

обеспечения товародвижения в любой момент времени. К сожалению, такие системы используются пока не на всех торговых

предприятиях.

На основании поставленных задач можно выделить следующие направления анализа запасов:

− расчет и оценка показателей статистики товарных запасов и товарооборачиваемости: показатели обеспеченности

товарооборота запасами, оборачиваемости запасов, времени одного оборота и т.п. (будет подробнее рассмотрено в § 1.3);

− оценка оптимальности товарных запасов: расчет оптимума запасов и отклонений от него (будет рассмотрено в § 1.4);

− анализ состояния и изменения запасов (рассмотрено в § 1.5);

− анализ оборачиваемости запасов (§ 1.6);

− АВС-анализ запасов (§ 1.6).

1.3. СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ

ТОВАРНЫХ ЗАПАСОВ И ТОВАРООБОРАЧИВАЕМОСТИ

В статистике товарных запасов и товарооборачиваемости выделяют следующие основные показатели:

1. Объем запасов. Запасы могут измеряться в натуральном, стоимостном выражении или днях оборота. Показатель

объема запасов является моментным показателем.

2. Структура запасов – это показатели удельного веса объема запасов отдельных товаров, товарных групп в

натуральном или стоимостном измерении, в процентах к общему итогу.

Также рассчитывается доля неходовых и залежалых товаров (низкокачественных, потерявших товарный вид,

технически устаревших и вышедших из моды) в общем объеме товарных запасов.

3. Средние запасы за конкретный период времени.

В зависимости от объема информации средние запасы могут быть рассчитаны по формуле простой средней

арифметической и среднехронологической.

Если имеются данные о фактическом объеме запасов на начало (З

н

) и конец (З

к

) периода, то используется формула

средняя арифметическая простая

2

ЗЗ

З

кн

+

= .

Если собраны данные о товарных запасах на начало (конец) месяца за более длительный промежуток времени (квартал,

полугодие, год), то используется формула среднехронологическая

1

ЗЗ....ЗЗЗ

З

2

1

1321

2

1

−

+++++

=

−

n

nn

.

Пример. Остатки запасов на 01.01 составляют 60 тыс. р., на 01.02 – 80, на 01.03 – 110, на 01.04 – 100. Рассчитать

средние остатки запасов за 1 квартал.

Проведем расчет по формуле средней хронологической

90

3

1001108060

З

2

1

2

1

в1к

=

+++

.

Кроме того, можно сначала рассчитать средние остатки за каждый месяц, а потом использовать формулу среднюю

арифметическую простую

70

2

8060

З

янв

=

+

= ; 95

2

11080

З

фев

=

+

= ; 105

2

100110

З

март

=

+

= ;

90

3

1059570

З

в1к

=

+

+

.

4. Обеспеченность работы предприятия (товарооборота) запасами (уровень запасов в днях). Данный показатель

отражает число дней работы предприятия, на которые хватит запасов до момента их полного истощения. Однако это не

означает, что необходимо дожидаться этого момента; обновление (восстановление) запаса товаров должно быть проведено

заранее, с тем чтобы производственный (торговый) процесс не прерывался

i

i

i

m

Зк

Зо =

или t

i

i

i

ТО

Зк

Зо =

,

где Зо

i

– обеспеченность запасами i-го товара, в днях; m

i

– однодневный товарооборот i-го товара (

t

m

i

i

ТО

=

); ТО

i

–

товарооборот i-го товара; t – количество дней в анализируемом периоде.

По совокупности товаров применяется расчет средней обеспеченности запасами

∑

∑

=

n

i

i

n

i

i

m

Зк

Зо

∑

∑

=

n

i

i

n

i

ii

m

m

Зо

.

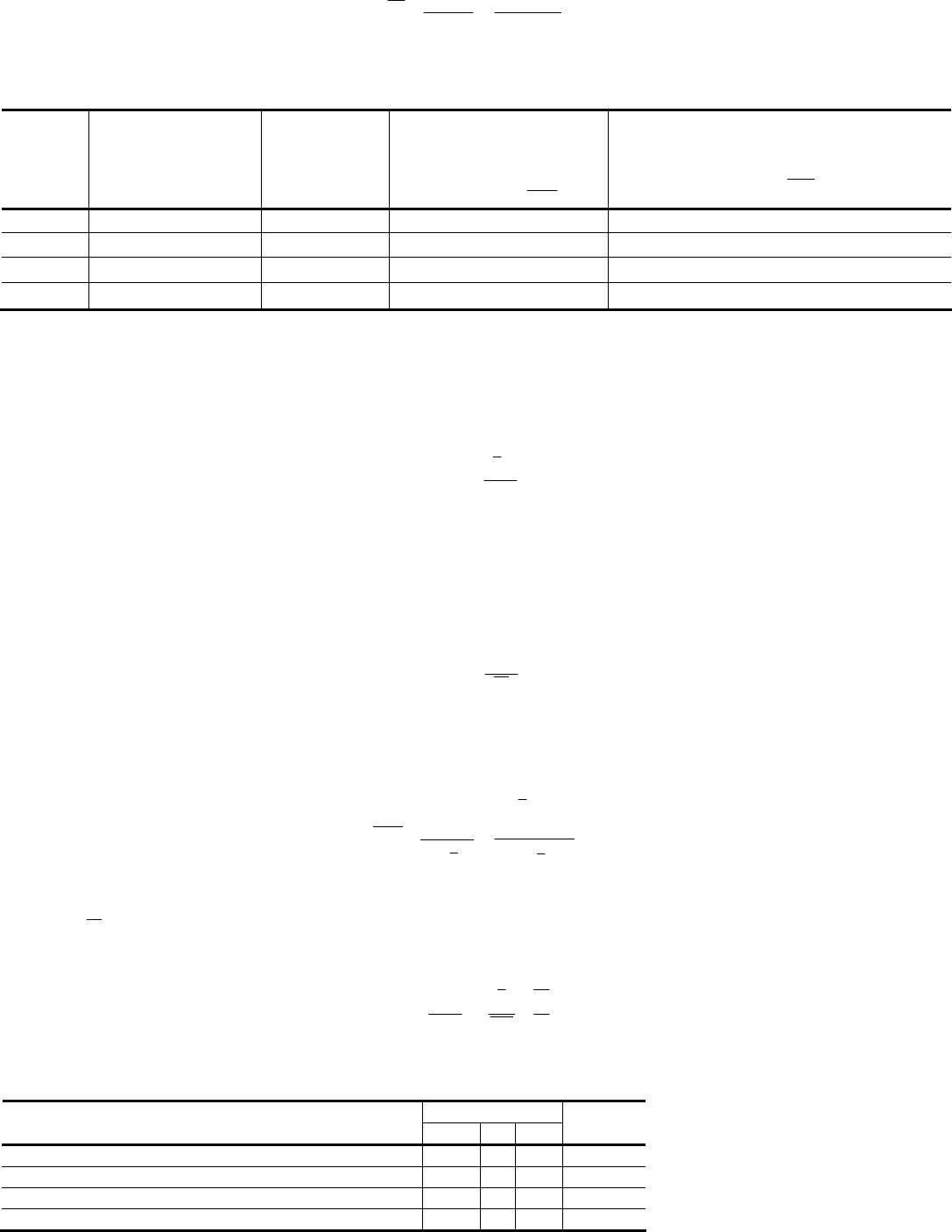

Пример. Проведем расчет обеспеченности запасами по группе товаров на февраль месяц

Товар

Объем

товарооборота

за январь,

тыс. р.

Товарные

запасы на

1 февраля,

тыс. р.

Однодневный

товарооборот

за январь,

тыс. р.

31

ТО

i

i

m =

Обеспеченность

товарооборота запасами, дней

i

i

i

m

Зк

Зо =

А

500 50 16,13 3,10

Б

600 40 19,36 2,07

В

800 80 25,81 3,10

Итого

1900 170 61,29 2,77

Полученные результаты свидетельствуют о следующем: запасов товаров А и В, находящихся на складе фирмы при

сложившихся объемах товарооборота за январь, хватит на 3 дня торговли в феврале, запасов товара Б – на 2 дней. Средний

показатель обеспеченности работы фирмы составил 2,8 дня. Таким образом, руководству предприятия во избежание

перебоев в торговле необходимо сделать заказ на пополнение запасов по всем наименованиям товаров.

5. Запасоемкость. Данный показатель показывает, сколько запасов приходится на единицу товарооборота

i

i

i

ТО

З

Зем =

.

6. Товарооборачиваемость. Согласно п. 129 стандарта «Торговля» товарооборачиваемость – время обращения среднего

товарного запаса за определенный период, время, необходимое для полного обновления товарных запасов.

Товарооборачиваемость также измеряется скоростью товарного обращения в виде числа оборотов, которые совершает

средний товарный запас за период. Таким образом, товарооборачиваемость характеризуется двумя показателями: скоростью

товарного обращения (коэффициент оборачиваемости) и продолжительность одного оборота.

Скорость товарного обращения (Kоб) измеряется в количестве оборотов товарной массы (т.е. среднего запаса товара) за

анализируемый период, т.е. коэффициент оборачиваемости показывает сколько оборотов совершили запасы за период

i

i

i

K

З

ТО

об = .

Скорость товарооборота находится в зависимости от продолжительности исследуемого периода. Суммирование

скорости товарного обращения как во времени, так и пространстве является недопустимым, так как это качественный

показатель. Общий для всех товаров, как и для всех отрезков времени, предприятий и регионов размер скорости

рассчитывается как средняя арифметическая взвешенная

∑

∑

=

n

i

n

i

i

i

K

З

ТО

об

∑

∑

=

n

i

n

i

i

i

i

K

З

обЗ

.

Данная формула была получена на основе следующей выведенной зависимости по каждому отдельному i-му товару:

ТО

i

= Kоб

i

i

З т.е. товарооборот i-го товара равен произведению скорости этого товара на его же средние запасы.

Время (продолжительность) одного оборота (В) характеризует в среднем число дней, в течение которых товар

находился в форме запаса.

m

t

K

t З

ТО

З

об

В === .

Пример. Проведем расчет показателей скорости товарного обращения и времени оборота за 2 квартал

Месяцы

Показатели

апрель май июнь

В целом

за квартал

Объем товарооборота, тыс. р. 1200 900 900 3000

Средние товарные запасы, тыс. р. 60 90 60 70

Скорость товарного обращения, в количестве оборотов 20 10 15 42,857

Время оборота, дней 1,5 3,1 2,0 2,123

Итак, во 2 квартале товары находились в форме товарного запаса в течение 2,1 дня, т.е. запасы товаров за исследуемый

период полностью обновлялись 42,9 раза.